共享单车行业押金问题与信用免押金分析

2019-09-10王林戴学锋

王林 戴学锋

摘要:近年来,以共享单车等为代表的共享经济的发展给人们的日常生活带来了诸多便利。从本质上看,共享经济是互联网租赁模式,无法脱离租赁的商业属性,而收取押金是这类交易顺利开展的保障。但是,共享经济一对多的押金模式下,面对巨大的挪用押金的收益,一旦监管不力,很容易导致押金挪用问题。携押金跑路、退押金难等已经成为共享单车行业存在的突出问题,也是共享经济面临的一大难题。对主流共享单车企业、政府监管部门、行业专家、市民进行多维度访谈,深入了解共享单车行业发展状况及其押金问题发现,社会主流所倡导的共享单车全面免押金的提议并不合理,不利于行业秩序的建立。总体来看,共享单车收取押金本身是合理的,在约束用户、提高违法门槛、抑制“薅羊毛”行为等方面具有积极作用,关键在于做好押金的监管与合理使用。只要押金监管得力,确保专款专用,就能保障用户押金安全。而为了妥善解决共享单车行业退押金难的问题,鼓励企业充分利用信用体系优势,采取通过信用免押金的方式约束用户行为。换言之,就是企业、政府、市民三者之间紧密配合,针对不良用户建立行业负面清单制度,通过负面清单信息与信用共享,形成对不文明骑行与停放、私占、破坏等行为的惩戒制度。如此,才能保障共享单车行业健康与可持续发展,提供优质且持续不断的公共出行服务。

关键词:押金;互联网租赁;信用免押;信用建设;共享单车

中图分类号:F721.6文献标识码:A文章编号:1007-8266(2019)05-0057-09

近年来,以共享单车、共享汽车、共享充电宝、共享雨伞等为代表的共享经济的发展,给人们日常的衣食住行等基本生活带来了诸多便利,提升了城市生活的品质。共享经济本质上是互联网租赁模式,无法脱离租赁的商业属性,而收取押金则是这类交易顺利开展的保障。但是,共享经济下的押金模式不是传统租赁下的一对一押金模式(一份押金对应一份实物),而是一对多的押金模式(一份实物对应多份押金)。在这种一对多的押金模式下,存在非常大的挪用押金的收益,如果监管不力,很容易出现押金挪用情况,这是共享经济面临的一大难题。还有少数企业因为挪用押金、经营不善产生了押金难退问题,不仅导致用户押金受损,而且严重打击了社会对新兴出行业态创新的理解和态度[ 1 ]。

2016年,全国有49家共享单车企业,经过两年多大浪淘沙式的竞争,主流共享单车企业从摩拜单车、小黄车两家双寡头竞争模式,到2019年4月只剩下滴滴单车、美团单车、哈啰单车三家头部企业。摩拜单车因资不抵债被美团收购,小蓝单车、小鸣单车、小黄车等则因退押金难造成了严重的社会问题。共享单车行业的商业模式是否成立、是否需要收取押金、押金如何监管,成为社会争论的焦点话题。共享电动自行车行业(又称共享助力车)在全国的市场体量太小,暂不予以讨论。

一、行业背景

(一)公共自行车的押金

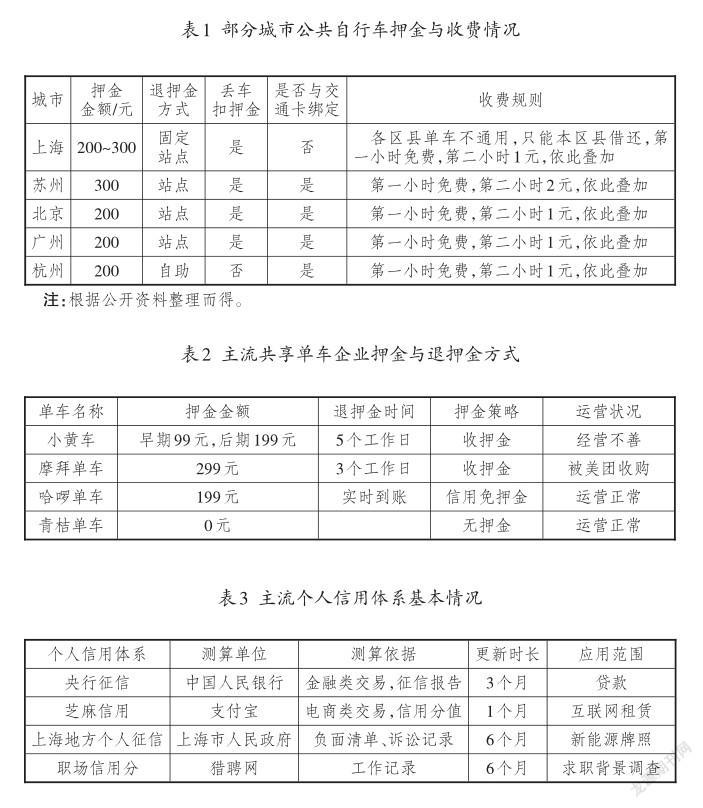

有公开资料显示,一辆有桩公共自行车的中标合同单价在6 000~8 000元之间浮动,政府购买的是中标企业五年的公共自行车服务。如果每辆自行车按照8 000元的标准计算,平均一年的采购费用为1 600元左右,再加上日常调度、维修、电费、人员工资、设备维护等运维费用,一辆有桩公共自行车的成本在2 000~2 500元左右,这些全部是政府财政买单。因缺乏市场竞争,城市有桩公共自行车运维效率极低,成本居高不下,已经成为各地政府公共财政的沉重负担。随着共享单车的投放,原本骑行就少的城市有桩公共自行车就更少人使用了。据不完全统计,北京、天津、广州、深圳、长沙等100多个城市都停止了对新增公共自行车的财政拨款,武汉、东营等30多个城市直接停止了公共自行车的运营,并退还市民押金。部分城市公共自行车押金与收费情况参见表1。

(二)共享单车的押金

共享单车的设计寿命一般都是五年(ofo除外),由于常年在路面运营,加之风吹、日晒、雨淋以及高强度骑行,企业对共享单车的整车报废年限一般为三年左右。从全寿命周期来看,要形成共享单车产业链、供应链、服务链的闭环,确保整个过程都是綠色和环保的。整个共享单车行业押金基本情况可参见表2。共享单车企业押金金额从0到299元不等,按照全国有3亿共享单车用户和每人最高299元的押金额度测算,共享单车行业押金体量最大接近900亿元,这是一笔比较大的资金。

(三)个人信用体系

目前,国内存在的个人信用体系主要包括央行征信、芝麻信用、地方个人征信以及求职网站的信用分等。具体参见表3。比较适合互联网租赁行业使用的信用体系是芝麻信用,这也是主流共享单车企业所采用的外部信用参考指标。

二、共享单车行业存在的押金问题

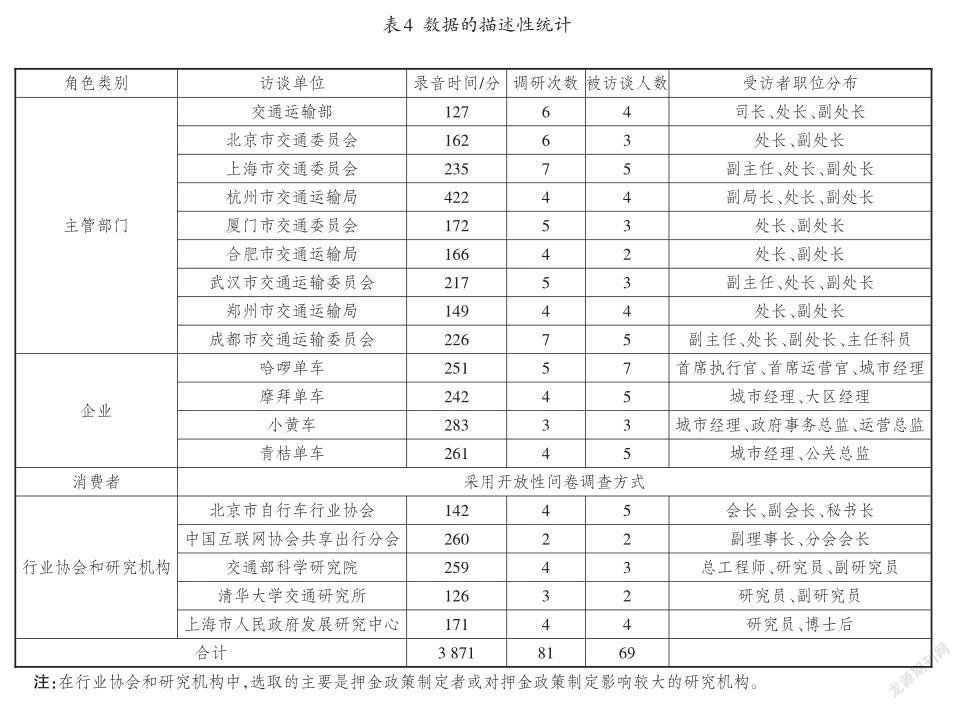

本研究主要采用与企业负责人、城市负责人进行深度访谈,在街头进行观察与记录,检索权威资料这三种数据和信息收集方法,多样化的信息和数据来源可以保证信息和数据的相互校验,能够更加真实地反映行业的具体情况[ 2 ]。其中,占比最高的数据来源是半结构化的深度访谈。研究团队分别对小黄车、摩拜单车、哈啰单车、青桔单车进行了近两年的跨时段追踪访谈,对交通运输主管部门和杭州、上海、北京、厦门、合肥、武汉、郑州、成都这八个在共享单车监管方面具有代表性的城市进行了长达两年的持续跟踪与问卷采集。这种方式是非常合理的,既可以准确捕捉行业发展中所呈现的真实信息(对外公布的媒体稿件无法反馈的信息),也可以实时跟踪、观察并搜集到交通主管部门在共享单车行业动态监管过程中逻辑思路的变化规律。每次访谈均有2~3个研究人员(事先经过专业培训,确保资料采集的一致性和标准性)对被访谈者及现场观察内容进行详细记录,特别是对整个访谈过程全程保密录音,确保双向信息核验的可靠性。对于关键受访人员,如城市交通运输主管或城市监管部门负责人,研究团队会通过追加访谈次数的方式强化数据收集。本项调研共录音3 871分钟,调研81人次,访谈69人,覆盖相关主管部门,行业内专家、学者以及行业协会、研究机构等。所收集数据的描述性统计分析参见表4。

(一)退押金难

从2018年11月开始,共享单车企业小黄车陷入经营困境,该平台的用户纷纷申请退押金。截至2018年12月19日,小黄车应用程序(APP)上显示的在线排队退押金人数已经突破1 119万人,按每人押金199元计算,有超过23.8亿元的押金需要退还给用户。之前还有悟空单车、町町单车、小鸣单车等四十多家共享单车企业因经营不善、跑路等导致用户押金无法退还。共享单车行业押金风险早已显现,只是因为小黄车进入市场更早,注册用户基数更大,退押金的人数更多,才造成了比较大的不良影响。中国消费者协会发布的《消费者权益保护数据报告2018》显示,共享单车押金难退已经成为消费者投诉的热点之一。随着共享经济行业一轮又一轮的洗牌,共享经济的热度逐渐冷却,经营良好的企业逐渐显现出来,靠烧钱等模式发展起来的企业逐渐衰落。

与互联网经济相对应的市场催生了许多新业态,行业统称为“互联网+”,学术界统称为互联网新中介,这些为传统业态的转型和升级提供了组织模式、商业模式等方面的启示。不能否认的是,互联网经济本质上是经济的一部分,共享单车行业也是租赁交易的体现,本质上仍然是一种商业行为,且只要是社会人参与的活动,其商业运行就需要以现有基本社会信用模式为基石。而信用模式作为人类社会文明的一部分,不是单独存在的,而是与全社会的诚信、道德、法律、自律等紧密相关,是高级文明的重要表现形式。

在共享单车行业,单个用户的押金金额不大,但由于单车作为人们基本的出行工具,使用者众多,相比于传统的一对一租赁模式,押金的总金额也就比较大。无论何种共享单车企业,其大规模的押金账户都要接受监管,参考银行业的备付金管理制度,必须要有相关部门(最好是政府或权威第三方)的监管。押金在权益上属于消费者专有,企业只是在交易过程中暂时存管,用以冲抵交易失败对企业权益造成的侵害和带来的风险,其所有权并没有改变,仍然属于消费者(可参考传统的一对一租赁模式),是质押属性。这样看来,从法律效力上讲,企业没有任何挪用质押物品的权利。由于每天都有用户充押金,每天都有用户退押金,只要业务能够正常开展,就始终存在一定规模的押金池,对企业而言,如果这笔巨大的沉淀押金利用得好,就可以冲抵充押金、退押金产生的费用[ 3 ]。

(二)不收押金无法对用户进行约束

目前,共享单车行业为用户提供了信用免押、交押金、购买单车免押卡三种获得骑行资格的途径。其中,交押金是最传统的方式,信用免押目前是接入芝麻信用这个信用评分机制,单车免押卡是单车行业普遍提供的一种卡产品,用户可直接购买一定时间范围内(30天、90天、180天等)的免押资格和骑行两小时内免费的资格,过期即失效,失效后用户可重新在以上三种方式中进行选择。目前的押金组合策略是共享单车行业在平衡用戶利益和平台利益的过程中达到的一个契合点,在约束用户不文明行为、降低企业成本、降低存量押金、提高用户体验等方面存在诸多优势。

对用户来说,目前的押金组合策略可以满足不同类型用户(如微信支付偏好用户、现金支付偏好用户及归国人员、外籍人士等用户没有信用分或者信用分比较低)不同的需求。对芝麻信用分达标的用户可直接授权获得免押资格;对芝麻信用分不达标或不愿意授权的用户,可由共享单车平台为其提供兜底措施,让用户根据自身需要选择交付押金或者购买免押卡。上述三种策略互相补充,能够覆盖绝大部分用户。

对平台来说,目前的押金组合策略能对车辆资产保护起到积极作用。由于共享单车采用先开锁骑行、后付费的使用模式,平台需要采取一些手段来降低车辆资产的不正常损耗,如私占(一般判断逻辑为连续两周某辆单车只有一个用户扫码开锁,准确率为98.12%),恶意破坏,不关锁(主要针对购卡用户)等行为。认证芝麻信用分并对达到分数门槛的用户实行免押,是借助与用户生活息息相关、高频使用、与支付相关、涉及评价维度多、社会应用较广的信用体系,对信用良好的用户有选择地给出平台优惠政策。99~299元不等的押金要求是用户在平台获得车辆使用资格的先期抵押。这些措施可对不良用车行为起到一定的威慑作用,特别是能够防止某些团体利用“僵尸账户”在一些“红包车”活动中“薅羊毛”,即通过远程开锁方式,将本来用于引导用户进行单车骑行的奖励金据为己有,浪费了企业的调度资金。

共享单车本质上是通过移动互联网方式进行的租赁行为,不关锁、破坏、乱停放、私占(行业因私占单车被冻结账号的平均每周有2万~3万人)、逆行、闯红灯是阻碍共享单车行业发展的不文明行为,这类不文明用户(不良用户)是造成目前共享单车发展乱象的主要因素[ 4 ]。企业针对这类不良用户的惩戒方式主要有:报警>扣款>扣信用分>警告>提醒(按效果从高到低排序)。具体参见表5。

共享单车行业实际运维数据显示,全面免押方案对95%的不文明行为没有任何惩戒措施,信用免押方案可以惩戒95%的不文明行为,至于剩余的5%不文明行为,则采取报警处理办法。如表6所示,全面免押金的方式在扣款、扣信用分两项惩戒措施上对用户是无效的。

信用免押模式优于全面免押模式,其主要理由是:信用免押及其惩戒措施对95%的不文明行为有效;全面免押对不文明骑行和停放行为没有任何惩戒效果,扰乱了整个共享出行行业正常的商业秩序。

(三)收押金、退押金的手续费

2019年1月,通过收集公开数据[ 5 ]以及对三家共享单车企业进行实地调研,得到共享单车行业押金支付数据。具体参见表7。

以押金199元为例,用户每充一次押金,企业就要向支付机构支付1.094 5元到1.1940元不等的手续费,按某共享单车企业宣传的2亿用户测算,仅充押金一项,企业就要承担2亿多元的费用,这是一项非常大的成本。如果企业采取秒退押金或者交通运输部当天退押金的规定,单次充押金和退押金的成本就超过2元。将该成本与用户数量相乘,单次充押金和退押金的成本高达4亿多元,这对共享单车等低利润的行业而言是一项极大的成本负担。

如果采取不收押金的策略,按共享单车单台成本1 000元,私占单车日增4万~6万台测算,共享单车行业每天会产生4 000万到6 000万元的固定资产损失,这对共享单车行业持续健康发展而言是极为不利的。

三、押金监管政策与行业趋势

(一)押金监管相关政策

2017年8月,交通运输部、商务部、工业和信息化部、公安部、中国人民银行等十部门联合出台《关于鼓励和规范互联网租赁自行车发展的指导意见》(以下简称“指导意见”),其第十二条就规定要加强用户资金安全监管(这里重点强调的是安全与监管,安全第一,监管辅助安全)。鼓励(这里的用词是鼓励,不是必须等强制性用语,是交通运输部对共享单车运营实际情况进行调研后给出的意见)互联网租赁自行车运营企业采用免押金方式(这里提到的免押金是有条件的免押金,对于那些可能造成交易无法完结、存在侵犯租赁物品所有者权益的消费者,是可以收取押金的)提供租赁服务。企业对用户收取押金、预付资金的(这里指的一般是余额充值,购买月卡等产品不在预付金行列),应严格区分企业自有资金和用户押金、预付资金,在企业注册地(这里已经明确一个企业只开一个监管账号)开立用户押金、预付资金专用账户,实施专款专用,接受监管,防控用户资金风险。企业应建立完善用户押金退还制度,积极推行“即租即押、即还即退”等模式。[ 6 ]

2019年3月,交通运输部发布《交通运输新业态用户资金管理办法(征求意见稿)》(以下简称“新规”),规定了网约车(以首汽约车充1 000元返500元为代表性促销活动)、汽车分时租赁(该类业务押金金额基本要3 000元起,充值金额1 000元起)和共享单车等交通新业态资金(这里主要指充值这一类的预付金)和押金的管理办法。[ 7 ]新规第四条规定,运营企业原则上(并非强制性规定)不收取用户押金,确有必要(确有必要指保障正常交易能够进行,化解交易失败风险)收取的,应当基于协议,提供运营企业专用存款账户(行业常用做法)和用户个人银行结算账户(这种方式类似于信用卡预授权方式,对一对一租赁比较适用,对共享单车这种一对多的租赁业态不适用)两种资金存管方式,供用户选择。用户押金归用户所有,运营企业不得挪用。

根据网上公开资料,截至2019年4月,共有23个地方政府出台了具有地方特色、监管松紧不一的共享单车管理办法(部分城市称为指导意见),纷纷鼓励企业采取信用(自由平台信用体系或接入芝麻信用体系)免押金的方式,对必须收取的押金(主要通过应用程序进行押金充值)开设账户进行押金监管。这里存在一个问题,即每个地方政府都要求共享单车企业在属地分别开设押金监管账户,这对企业而言是一项沉重的负担。以某共享单车企业为例,其分布城市超过200个,如果开设200个账户进行独立核算,每开设一个账户的成本就超过2 000元,其本身就是一项不必要的开支。总体看,企业仅在其注册地开设押金监管账号更符合行业监管和企业降低负担的诉求。

(二)收取押金的合理性

押金又称保证金,从法律层面讲,是一方当事人将一定的费用(货币出现之前用抵押物,货币出现之后用货币或电子货币)存放在对方处,以保证自己在交易过程中的行为不会对对方(租赁物品所有者)利益(或权益)造成损害,如造成损害(分为部分损害和完全损害)可以此费用据实(根据损坏程度)支付(从押金中扣除)或另行赔偿(针对损坏程度超过押金金额的行为)。[ 8 ]双方法律关系不再存在且无其他纠纷时,押金予以退还,而违约时则被扣除。《中华人民共和国合同法》《中华人民共和国电子商务法》均阐述了收取押金的合理性,其前提是需要在协议中事先约定[ 9 ]。

共享单车行业收取押金是合理的,可以保证互联网租赁模式的有序发展。如果共享单车行业采取无条件免押金方式(尽管这对后进入企业而言是一种开拓市场的手段),会严重冲击互联网租赁市场秩序。这主要是因为,企业将对消费者乱停乱放、破坏单车、刮花二维码以及停放到禁停区以内、运营区以外等不文明行为没有任何惩戒手段,会助长整个社会的不文明风气,严重扰乱整个互联网租赁市场的秩序。

(三)个人信用体系尚未完全形成

常见的信用体系比较单一,如中国人民银行的个人征信主要与信用卡、贷款信息有关,芝麻信用主要基于个人使用支付宝的消费记录进行评级,仅作为企业免押金的参考[ 10 ]。芝麻信用分是蚂蚁金服旗下金融数据分析团队对个人交易信息、数据、行为等进行的大数据综合评估,其评估指标体系主要包括用户信用历史(开始有信用的时长,历史越長,信用分越高),行为偏好(如消费习惯、消费金额、消费频次),履约能力(提前偿还债务或租赁物品及时归还并支付的能力),身份特质(主要包括学历、工作单位、年龄、住址),人脉关系(主要指与之存在交易关系者的芝麻信用分,通俗理解为物以类聚、人以群分)五个维度。

芝麻信用分基于淘宝、天猫、盒马鲜生、苏宁、租车等多个电商平台的交易数据,与传统的仅仅依靠银行流水(评估收入和支出)的征信数据不同,芝麻信用分涵盖面很广,主要包括花呗、信用卡还款、借呗、网购、转账(也包括小店里的支付行为)、理财(支付宝内部的理财产品)、水电煤气缴费(泰隆银行比较喜欢采用这种评价模式)、租房信息(租金越高说明偿还能力越强)、住址搬迁历史(越搬家房租越高还是越低)等。但是,没有支付宝使用习惯的人群是没有芝麻信用分的,这也可以理解为信用歧视。

迄今为止,完善的信用体系尚未完全形成,无论是传统租赁模式,还是互联网租赁模式,之所以会采用收取押金的方式,都是为了保证租赁物品所有者权益,对消费者(租用者)而言也是一种约束,保障正常租赁交易过程的完整性。如果完全没有押金这种底层约束,消费者将完全失去约束其行为的外部干预力量,而缺乏商业秩序维护的商业交易环境是不会持久的。以共享单车在欧洲的投放为例,在法国、新加坡、英国、美国等社会文明程度比较高的国家,共享单车仍然存在损坏、失窃、乱停乱放等恶劣现象,说明缺乏约束力的共享单车租赁交易不可持续,租赁物品所有者权益会在短时间内遭到侵犯[ 11 ]。

四、共享单车行业押金管理建议

共享单车行业存在的押金问题迫切需要进行科学管理。要实现行业健康发展与消费者权益保护的动态平衡,共享单车行业押金监管工作逐渐纳入法制化轨道将成为行业发展的必然趋势。充分体现合同(或协议)参与双方权利和义务,对押金充值账号、押金退还请求与响应时限以及企业因经营不善而导致的破产、清算流程等严加监管,防范退押金难等危害行业、危害消费者的行为。

交通部门、商务部门、金融部门应形成合力,科学监管共享单车行业押金,在保证行业持续健康发展、保护消费者合法权益的基础上形成良性、互动、协作的监管机制[ 12 ]。基于對行业企业的深入调研,对中国人民银行、交通运输部等多部门政策要求的分析以及与城市政府监管部门的多次沟通,提出共享单车行业押金管理建议如下:

(一)企业押金全国一个账号监管

收取押金本质上是合理的,之前诸多共享出行企业之所以会出现退押金难的问题,就是因为企业擅自挪用了押金,结果导致退押金时押金账户额度不足。应加强对共享单车消费者资金(包括押金和余额)安全的监管,企业对用户收取押金、预付资金的,应严格区分企业主营业务收入、押金、用户余额,防止挪用用户押金等违法商业行为出现,化解并防控用户资金风险。

给企业留足整改时间,在规定时间内监督企业推行“T+0”(实时退还)或“T+1”(当日退还)等模式,完善用户押金退还制度,保证押金专款专用,这是企业必须做到的,需要政府进行有效监管。在押金监管过程中,一个企业在全国设立一个押金监管账户,减轻企业负担,提高监管效率[ 13 ]。

(二)鼓励行业采用信用免押方式

共享单车企业与芝麻信用合作推广芝麻信用免押骑车方式。在用户注册后或扫码用车前,提示用户可以通过芝麻免押或交押金等方式获得骑行资格。如果用户选择芝麻免押方式,需要跳转至支付宝应用程序(APP)进行芝麻信用分授权,授权成功后共享单车应用程序(APP)将获得用户芝麻信用分。如分数达到行业规定的最低标准650分,即可在共享单车平台免押金骑车。一次授权有效期为365天,超出有效期需用户重新授权认证。这种方式是目前共享单车行业发展三年多以来最健康的行业操作方式。

(三)全行业加强数据互联互通

某共享单车企业内部数据显示,自2017年其平台自有信用分奖惩制度实行两年多以来,全国有20 563位用户受到了17 282次扣分惩罚,其中有1 652名不良用户因私自占用、单车破坏、不关锁等严重违规行为,其账号被共享单车企业永久冻结,终身禁骑,并上报到属地征信部门。扣除信用分的本意不是为了惩罚,而是以个人信用管理的方式促使用户文明停放(停放到指定停车区)和文明骑行(不载人、不闯红灯、不逆行)。

通过共享单车全行业信用信息与不良用户信息(负面清单)共享,形成全行业鼓励文明骑行用户、惩治不良用户的良好氛围。第三方机构(如协会)构建数据共享与交换机制,推动各共享单车企业之间信息互联互通,完善共享单车行业信用共享和失信惩戒机制,形成全社会文明骑行、规范停放的风气[ 14 ]。

目前,阿里巴巴、京东、苏宁、腾讯等已先后上线信用评价体系。但是,由于企业信用体系所依据的仅仅是用户与本企业之间的交易信息,反馈的信用特征比较片面。以芝麻信用为例,如果某用户偏好现金支付、微信支付等方式,那么该用户的信用分就比较低。因此,仅根据购物行为、身份信息、履约能力等企业单方面信息进行信用评估,无法全面反映用户的信用情况。

从联合管理与惩戒角度出发,建议把国家信用体系和企业采集的信用行为打通并关联起来,构建客观、综合、多维度的公共信用评价体系。企业在确保数据安全和用户隐私的前提下,可根据所掌握的用户信用信息实施信用分级管理,根据信用等级的不同给予相应的奖惩。对信用情况好的用户给予表扬、鼓励或产品使用优惠等激励,对信用情况差的用户实施一定的惩罚,如扣减分值、功能禁止、提高价格等,以使用户产生心理警戒,提高对自身信用等级的重视程度,进行自我约束,规范出行行为。

(四)沉淀押金收益归企业所有

对于押金的每一笔充值和每一笔退款,企业都要向支付机构支付费用(俗称手续费),这笔费用对企业而言是一项巨大的财务成本。企业在业务开展过程中,每天都有用户充或退押金,会形成沉淀押金池。企业既有义务保管好用户押金,也有权利对押金进行财务管理,实现押金在监管账户内的升值(可参考社保基金监管模式),其所得收益可冲抵充值、退款、技术升级的成本[ 15 ]。

(五)区分共享单车的公益性和商业性

有关共享单车公益性和商业性的争论,最终还要视共享单车的目的和作用而定。共享单车提供的是高效率、低成本的公共骑行服务,具有公益属性。但是,共享单车的采购、运输、维修、运维、报废等需要企业投入大量的资金,而共享单车收入微薄,已有四十多家共享单车企业因入不敷出关门或倒闭。特别是涉及占道经营时,应充分考虑到共享单车所具有的公益和商业双重属性。

共享单车是新型共享经济,满足和解决了人们出行的需求和痛点,提高了出行效率,符合国家倡导的低碳环保理念,有效缓解了城市交通拥堵,特别是在短距离出行和实施公交优先战略方面发挥了特殊作用,对完善公共交通服务体系具有重要意义,其目的是便民利民。从本质上看,其提供的自行车分时租赁、分享使用权的服务是公共性的,这种公共服务是公益性的。

当然,为解决占道经营问题,共享单车企业、政府相关部门应联合全社会力量,从产品服务规划、规章制度制定、规范骑行、文明停放等多方面着手优化共享单车管理与使用,提高有限城市空间资源的承载量,减少道路资源闲置。当共享单车能够承担公交都市建设重要职能、提供优于有桩公共自行车的服务时,需要对共享单车企业进行财政扶持和补贴,在单车停放区域、周转仓库等方面提供便利,降低共享单车企业负担,保障共享单车企业可持续地为市民提供出行服务。以山东省东营市为例,该市政府根据共享单车企业订单量,在由于天气原因(降雨、降雪、低温、台风等)导致收入低于成本时,为共享单车企业提供财政补贴。

五、结语

共享单车企业应基于用户体验和技术支撑,建立更为完善和高效的信用与惩戒信息互联互通机制,辅以奖惩分明的信用体系,更好地引导用户规范出行。共享单车收取押金本质上并没有错,只要做好押金监管,保证专款专用,就能够保障用户押金安全。鼓励企业采用信用免押金方式,对不文明骑行用户实行行业负面清单制度,形成对不文明骑行与停放、私占、破坏等行为的惩戒制度,这样才能保障共享单车行业健康与可持续发展,为市民提供优质且持续不断的公共出行服务。企业、政府、市民三者间要紧密配合,共同维护共享单车优质出行環境,为建设文明城市共同努力。

注释:

①服务区:共享单车企业在GIS地图上划出的单车可以骑行和停放的区域,一般为人口密集区域。

②禁停区:共享单车企业在GIS地图上划出的单车不可以停放的区域,如火车站、工地等。

参考文献:

[1]荣朝和.互联网共享出行的物信关系与时空经济分析[J].管理世界,2018,34(4):101-112.

[2]肖静华,吴瑶,刘意,等.消费者数据化参与的研发创新——企业与消费者协同演化视角的双案例研究[J].管理世界,2018,34(8):154-173.

[3]赵姿昂.对共享单车押金的法律思考[J].人民司法(应用),2018(13):68-72.

[4]郝雅立,温志强.共建共治共享:大数据支持下共享单车智能化治理路径[J].管理评论,2019,31(1):249-254.

[5]继支付宝新规后,微信也宣布抵制零费率,2月1日后正式开始实行![EB/OL].(2019-01-08)[2019-04-01].https://www.wdzj.com/hjzs/ptsj/20190108/926489-1.html.

[6]关于鼓励和规范互联网租赁自行车发展的指导意见[EB/ OL].(2017-08-03)[2019-04-01].http://xxgk.mot.gov.cn/ji gou/ysfws/201708/t20170802_2978814.html.

[7]押金管理精细化共享交通新业态能否“阴转晴” [EB/ OL].(2019- 04- 03)[2019- 04- 03].http://www.xinhuanet. com/fortune/2019-04/03/c_1124319130.htm.

[8]李欣朔.共享单车押金监管的风险及防范[J].人民法治,2019(6):60-61.

[9]张发明,李艾珉,韩媛媛.基于改进动态组合评价方法的小微企业信用评价研究[J].管理学报,2019,16(2):286-296.

[10]叶文辉.大数据征信机构的运作模式及监管对策——以阿里巴巴芝麻信用为例[J].新金融,2015(7):60-63.

[11]徐宏.共享单车“押金池”现象的刑法学评价[J].法学,2017(12):124-132.

[12]刘澜飚.谁来监管共享押金[J].人民论坛,2017(21):82-84.

[13]CHEN M W,WANG D H,SUN Y L,et al.A comparison of users’characteristics between station- based bikesharing system and free-floating bikesharing system:case study in Hangzhou,China[J].Transportation,2018(17):1-16.

[14]YANG X,CHEN D C,ZHANG X H,et al.Unravel the landscape and pulses of cycling activities from a dockless bike-sharing system computers[J].Environment and urban systems,2018,75(5):184-203.

[15]FAGHIH-IMANI A,ELURU N.Incorporating the impact of spatio-temporal interactions on bicycle sharing system demand:a case study of New York citibike system[J].Jour nal of transport geography,2016,54:218-227.

Analysis on the Problem of Shared Bicycle Deposit and Credit Exemption Deposit

WANG Lin and DAI Xue-feng

(National Academy Of Economic Strategy,Chinese Academy Of Social Sciences,Beijing100028,China)

Abstract:In recent years,sharing economy,which is represented by shared bicycle,brings us with more convenience. In essence,sharing economy is the pattern of Internet rent,which still has the commercial nature of rent. And the deposit of that is the guarantee for the development of that. But facing the benefit brought by the abuse of deposit,if there is the lack of supervision,there will exist the problem of misuse of the deposit. Running away with the deposit and difficulties in deposit return have become the prominent problems in this industry. Through multi-dimensional interviews with mainstream shared bicycle companies,government regulatory agencies,industry experts,and citizens,the author goes deep into the industry to understand the development of the shared bicycle industry and the problems with deposit. It is found that credit exemption deposit is not reasonable,which is not conducive to the establishment of the industry order. The deposit itself is reasonable with powerful supervision. We should encourage the related enterprises to take advantage of credit system,namely,the enterprise,governments,and citizens should cooperate with each other,implement the negative list,share the information of credit,and implement the punishment system. Only with the help of that,will the shared bicycle be developed sustainably. And this industry can provide us with high quality service of public travel.

Key words:Internet rent;credit exemption;credit construction;shared bicycle