中美消费发展升级历程比较及启示

2019-09-10关利欣梁威

关利欣 梁威

摘要:中国和美国均为世界生产大国和消费大国,尽管两国所处的经济发展阶段不同,但均拥有庞大的国内市场,消费均在国民经济发展中发挥重要作用。对两国相同收入水平时期宏观和微观消费变化的特点进行比较可以发现,中美消费发展升级存在共性规律与个性差异。在宏观上,中美两国消费率和消费贡献率均呈“U”型变化趋势,消费贡献率企稳回升时间要早于消费率,最终消费规模增速均先升后降;在微观上,中美居民消费均实现了从非耐用消费品向耐用消费品、服务消费转型的结构升级,中美消费文化与消费理念差异较大,但随着信息技术的创新应用,网络消费、共享消费等新型消费方式均迅速兴起。鉴于消费发展升级不仅受经济发展阶段、社会发展环境等宏观因素影响,而且与居民收入水平、市场供给环境等供需两侧的多重因素紧密相关,因此在当前我国推动全面建成小康社会、由中高收入向高收入阶段迈进的关键时期,为进一步推动消费引领经济高质量发展,一定要形成以消费为引领的强大国内市场,保障居民可支配收入与经济增长同步提升,并以此为基础构建促进消费发展的长效机制。此外,还要针对消费领域存在的现实问题,适应人口结构变化补齐服务短板,提高居民消费升级所需的有效供给水平,切实有效促进消费发展升级。

关键词:消费升级;中美比较;国内市场;居民可支配收入;供给水平

中图分类号:F014.5文献标识码:A文章编号:1007-8266(2019)05-0013-09

美国作为全球最发达经济体和最大消费市场,消费始终在其国民经济中占据重要地位。自人均GDP从1942年超过1 000美元,到1960年超过3 000美元,再到1978年超过10 000美元,最终消费在GDP中所占比重始终保持在75%以上,对经济增长的贡献率均在60%以上。与美国相比,我国尽管处于不同的经济发展阶段,但同样是生产大国和消费大国,同样拥有庞大的国内市场优势。进入21世纪以来,我国经济发展迅速,人均GDP于2001年超过1 000美元,2008年超过3 000美元,2018年接近10 000美元。当前,我国正处于从中高收入向高收入阶段迈进的关键时期,消费作为拉动经济增长的“三驾马车”之首,成为推动全面建成小康社会的重要力量。本文通过比较中美两国在不同收入水平时期消费发展升级的异同,分析消费发展升级的规律及启示,进而提出具有针对性的政策建议,对促进我国消费持续健康发展,推动经济高质量发展具有重要意义。

一、中美宏观消费发展历程比较

从宏观视角来看,中美两国的消费率和消费贡献率均呈“U型”变化趋势,消费贡献率企稳回升的时间要早于消费率,最终消费规模增速均先升后降。

(一)消费率均在人均GDP 4 000美元时进入“U”型曲线上升阶段

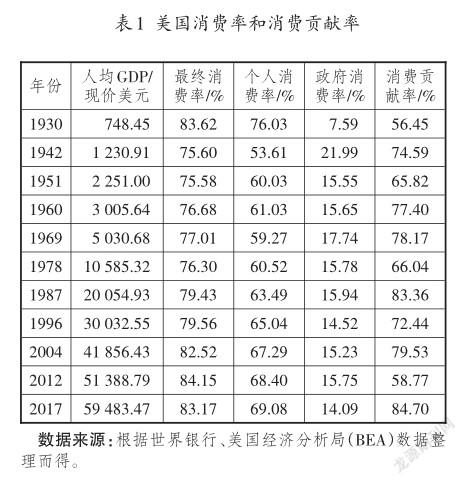

1929年以来,随着收入水平的提高,美国消费率的变化轨迹呈现为慢“U”型。在人均GDP不足1 000美元的时期,受第一次世界大战和经济大萧条影响,生产和投资活动受挫,消费率大幅上升至1933年的93.1%。随后,市场投资逐步恢复,消费率迅速回落至80%左右。其中,个人消费率和政府消费率分别稳定在70%和10%左右。在人均GDP 1 000~3 000美元期间,受第二次世界大战和国内供求矛盾等因素影响,美国经济波动较为频繁,消费率呈波动下降态势。政府消费在第二次世界大战期间激增,从某种程度上填补了因个人消费大幅下降而产生的消费率波谷。在人均GDP 3 000~10 000美元期间,美国经济整体平稳向好,电子计算机等新科技革命的兴起推动美国经济向后工业社会和高度现代化方向发展。消费率在人均GDP达到4 000美元时降至75%左右,随后开始企稳回升,个人消费率从60%左右缓慢提升,政府消费率围绕16%先升后降。在人均GDP超过10 000美元后,美国进一步巩固了全球霸主的地位,消费率总体呈波动上升态势,个人消费率平稳上升至近70%,政府消费率稳中略降至14%左右。具体参见表1。

自1978年以来,我国最终消费在GDP中的占比,即消费率的变化整体呈波动下降后缓慢回升的态势。改革开放初期,受缩短基本建设战线、正确处理积累与消费比例关系的宏观调控思路影响,消费率逐年提高,从1979年的63.22%稳步上升到1981年的66.11%,而投资率则出现明显下降。随着1982年农村改革和1984年城市改革陆续启动,基本建设投资规模扩大,使得投资率不断上升,尽管20世纪80年代末国家针对经济过热进行了两次以压缩需求为目标的宏观调控,但至20世纪90年代中期,投资始终处于主导地位,消费率则相应呈现出波动下降趋势。1996年,我国通过控制投资进行财税、外贸、外汇等领域的体制改革,实现经济“软着陆”后,消费率开始企稳回升。2001年,我国人均GDP超过1 000美元,加入世界贸易组织后,改革开放进入更高层次,国际贸易在国民经济发展中的作用越来越重要,出口占GDP比重上升,投资率基本稳定,而消费率则呈现出下降趋势。人均GDP超过4 000美元后,我国推动建立扩大消费需求长效机制,居民消费潜力不断释放,消费率在连续多年下降后开始回升,从2010年的最低点48.45%稳步上升至2017年的53.60%,消费率进入慢“U”型曲线的右侧上升区间。具体参见表2。

(二)消费贡献率均领先于消费率回升并保持在高位

自1929年以来,美国消费贡献率也呈“U”型曲线变化走势,在第二次世界大战期间经历了短暂的波谷后,便持续保持在60%~80%之间的高位。在人均GDP不足1 000美元时期,消费贡献率與消费率同步下降,随着生产活动的恢复,投资贡献率稳步提升;在人均GDP 1 000~3 000美元时期,投资贡献率受到战争和经济危机的影响震荡频繁,消费贡献率在第二次世界大战结束后迅速回升至60%以上;在人均GDP 3 000~10 000美元时期,消费、投资和净出口对经济增长的贡献进一步趋稳,即使经济处于萧条期,消费依然不减反增[ 1 ],且在消费贡献率企稳回升十余年后,消费率开始回升;在人均GDP超过10 000美元后,尽管消费对经济增长的贡献仍然保持在“三驾马车”之首,但随着美国与全球经济的深度融合,进出口贸易对美国经济增长的拉动作用也不断增强,且投资更容易受到全球经济危机的负面影响。

改革开放以来,消费对我国经济增长的贡献率在波动下降后开始回升。投资、消费、净出口“三驾马车”对我国经济增长的贡献呈现出此消彼长的关系。在人均GDP不足1 000美元的时期,随着生产能力逐步恢复,特别是1992年邓小平视察南方谈话后,投资出现新一轮快速增长,消费潜力也得到释放,消费贡献率保持在50%以上。在1992—1993年消费贡献率短暂低于投资贡献率之后,消费贡献率连续七年高于投资贡献率,并在1998年亚洲金融危机爆发后发挥了重要的“压舱石”作用。人均GDP超过1 000美元后,随着工业化进程的加快和对外开放的持续深化,我国经济的快速增长主要依靠投资和出口拉动,消费贡献率呈快速下降趋势,并于2003年降至改革开放以来的最低水平33.9%,且消费贡献率大多数年份均低于投资贡献率。人均GDP超过3 000美元以来,消费发展势头明显好于投资,消费贡献率一直领先于投资和出口,并始终保持在50%以上,成为稳增长的重要支撑力量,消费、投资、出口协调拉动经济发展的格局基本形成。

(三)最终消费支出规模均持续扩大且增速先升后降

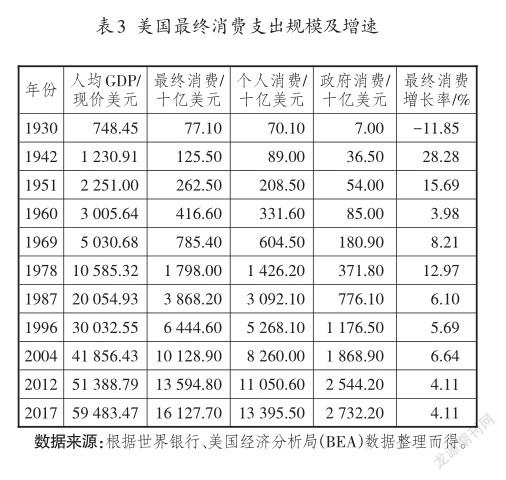

随着国民经济的发展壮大,美国最终消费支出规模持续扩大,增速在人均GDP达到10 000美元后放缓。在人均GDP不足1 000美元时期,最终消费规模不到1 000亿美元,受经济大萧条和第二次世界大战影响,最终消费增速波动剧烈,1932年跌至波谷-23.1%之后,1942年又攀升至波峰28.28%。在人均GDP 1 000~3 000美元时期,最终消费规模快速上升至4 000亿美元左右,尽管最终消费增速波动幅度仍然较大,但年均增速已从上一阶段的1.3%上升至7.1%。在人均GDP 3 000~10 000美元時期,最终消费规模呈加速扩大态势,并于1973年突破1万亿美元,最终消费年均增速进一步上升至8.3%。在人均GDP超过10 000美元后,最终消费规模继续扩大,于1980年突破2万亿美元,此后消费规模实现多次翻番,并于2017年超过16万亿美元。然而,最终消费增速却从13%左右逐步降至4%左右,最终消费年均增速下降至5.8%。具体参见表3。

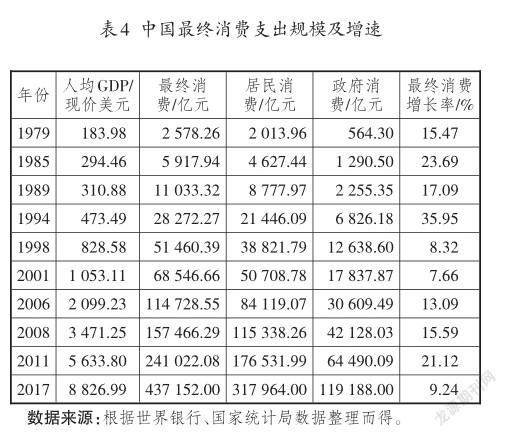

改革开放以来,我国最终消费支出规模从1978年的0.2万亿元增加到2017年的43.7万亿元,年均增长14.5%。在人均GDP不足1 000美元时期,最终消费支出规模迅速扩大,继1989年突破1万亿元后,又于1998年突破5万亿元。受市场化改革和探索导致的经济过热和价格波动等因素影响,这一阶段最终消费支出增长率波动幅度较大,1985年、1988年、1994年最终消费支出增长率分别高达23.69%、23.36%和35.95%,而1990年和1998年最终消费支出增长率又迅速降至8.77%和8.32%。人均GDP超过1 000美元后,最终消费支出规模加速扩大,从5万亿元增加到2008年的近16万亿元,最终消费支出增长率从2001年的7.66%持续提高到2008年的15.59%。尽管受2008年全球金融危机影响,2009年最终消费支出增速有所下降,但之后又迅速恢复。人均GDP超过5 000美元后,我国最终消费支出规模持续扩大,但增速有所放缓,从2011年的24.1万亿元增加到2017年的43.7万亿元,最终消费支出增长率在2011年达到高点后,逐步从21.12%回落至9.24%。具体参见表4。

二、中美居民消费升级历程比较

从微观视角看,中美居民消费均实现了从非耐用消费品向耐用消费品、服务消费转型的结构升级,尽管中美消费者的消费理念差异较大,但随着信息技术的创新应用,网络消费、共享消费等新型消费方式均在两国迅速兴起。

(一)服务消费在居民消费中占比均逐步居首

美国个人消费按产品类型不同可分为耐用品、非耐用品和服务。其中,耐用品主要包括汽车及零件(Motor Vehicles and Parts)、家居和耐用家用设备、休闲用品和车辆(Recreational Goods and Vehicles)以及其他耐用品;非耐用品主要包括场外消费购买的食品和饮料、服装和鞋类、汽油和其他能源商品以及其他非耐用品;服务主要包括住房和公用事业服务、健康保健、运输服务、娱乐服务、餐饮和住宿服务、金融和保险服务、其他服务以及非营利机构为家庭提供的服务。在人均GDP不足1 000美元时期,受经济大萧条影响,美国消费结构波动较大,服务占比在达到50%之后迅速下降,非耐用品占比增加并超过服务占比,成为消费中的首要部分。在人均GDP 1 000~3 000美元时期,第二次世界大战导致美国居民耐用品消费快速下降,非耐用品消费同时快速上升,服务消费滞后于两者跌至最低点。20世纪50年代中期,服务再次超越非耐用品成为个人消费之首。在人均GDP 3 000~10 000美元时期,消费结构进一步分化,服务消费占比超过50%,非耐用品占比下降至近30%,耐用品占比稳定在15%左右。人均GDP超过10 000美元后,服务消费占比继续增加并接近70%,非耐用品占比继续下降至20%左右,耐用品占比缓慢下降至10%左右[ 2 ]。具体参见表5。

改革开放以来,我国居民消费支出结构不断升级。按照城乡居民家庭消费支出构成的八大类计算,以食品、烟酒、衣着为代表的非耐用消费品支出占比持续下降。1981—2017年,城镇居民食品、烟酒、衣着消费支出占比从71.45%下降至35.83%,农村居民食品、烟酒、衣着消费支出占比从72.27%下降至36.76%[ 3 ]。同时,我国恩格尔系数不断下降,城镇和农村居民家庭恩格尔系数分别由1978年的57.5%和67.7%下降至2017年的28.6%和31.2%,城乡居民综合恩格尔系数首次低于30%,达到联合国粮农组织划分的最富裕国家标准。以居住、生活用品及服务为代表的耐用消费品支出占比保持稳定并略有增加。1981—2017年,城镇居民耐用消费品支出占比由13.87%增加至29.00%,农村居民耐用消费品支出占比由18.76%增加至27.28%。耐用消费品实现了从电话、冰箱、洗衣机、空调等向手机、家用电脑、汽车、住房等的消费升级,城乡居民耐用消费品呈现出梯次升级态势[ 4 ]。以交通通信、教育文化娱乐、医疗保健和其他用品及服务为代表的服务消费占比稳步增加。改革开放以来,上述四类消费支出占比大幅增加,占比从1981年的14.67%和8.96%分别增加到2017年的35.17%和35.97%。

值得注意的是,由于美国消费结构数据来自国民经济核算中的个人消费支出,而我国国民经济核算中的居民消费支出尚无分类数据,因此目前不能直接对中美消费结构数据进行比对。按照统计口径之间的差别,一般来讲,国民经济核算中的服务消费占比要比家庭消费支出调查中的人均服务消费占比高。根据国家统计局数据,2018年我国居民人均消费支出中的服务性消费占比为44.2%,服务消费在居民消费支出中的占比为49.5%,服务消费已经成为我国居民消费支出的首要组成部分。具体参见表6。

(二)美国居民信贷消费和理性消费特征较为显著

美国是典型的创新引领型国家,随着国民财富的积累、商业社会的进步和技术创新的推动,居民消费方式也随之向信用化、理性化、信息化等方向发展。一方面,信贷消费贯穿居民消费始终。金融业在美国经济社会发展中占有举足轻重的地位,消费金融伴随着大众消费时代的到来渗透到寻常百姓家。20世纪20年代中后期,超过60%的汽车消费通过信用支付或分期付款完成,家具、留声机、洗衣机、吸尘器、珠宝等耐用品消费也广泛采用信贷付费方式[ 5 ]。20世纪70年代末以来,经历过长期的经济滞胀,美国消费者更愿意选择借贷和消费而非储蓄的方式来抵御通货膨胀,居民债务占可支配收入比重从1978年的59%上升到1990年的75%,2007年次贷危机爆发前该比重曾一度高达120%。另一方面,理性消费逐渐回归。随着收入水平的不断提高,美国居民消费在经历了奢侈消費、炫耀消费等阶段后,理性消费逐渐回归。从汽车、家用电器等耐用消费品迅速普及,到名牌服装、顶级化妆品、高端珠宝等奢侈品备受推崇,再到轻奢时尚品牌渐成主流,美国消费者的消费理念随经济社会发展阶段和收入阶层的变化而不断演变。20世纪90年代以来,特别是进入21世纪以来,随着美国社会贫富差距的扩大,中产阶层对收入增长的预期持悲观态度,不再热衷于购买奢侈品,美国本土时尚品牌大行其道。同时,“千禧一代”逐步成为消费主力军,更加追求性价比,理性消费开始复苏。

改革开放以来,我国居民消费方式发生了巨大变化。随着流通领域对外开放水平的不断提高,零售业态创新发展,为消费者提供了多样化的消费场景。一方面,自助体验式消费逐渐深入人心。改革开放初期,自选超市、连锁快餐等新业态的出现改变了传统百货商店、供销社只能依靠营业员隔着柜台购物的方式,自助式给消费者带来了更加自由的消费体验。20世纪90年代以来,随着外资零售企业的进入,仓储超市、购物中心、便利店、奥特莱斯、专业店等零售业态日益丰富,消费者已经不再满足于单纯的购物,而是更加追求消费过程中精神层面的满足感。大众餐饮、文化娱乐、休闲旅游等即时性、服务性消费等体验式消费快速发展。另一方面,信贷消费渗透率逐步提高,消费理念向理性化转变。受中华民族勤俭节约传统观念影响,改革开放之初,我国居民消费支出较为保守,储蓄倾向明显。随着国际化水平的提高和金融服务的不断完善,我国信用卡渗透率以及网络消费金融用户规模不断增大,新的消费主力特别是“90后”消费群体已经逐渐从储蓄消费发展为信贷消费,对超前消费的接受度上升。同时,随着收入水平的提高,中等收入群体规模扩大,我国消费者购买奢侈品、高端消费品的心态也从模仿、炫耀变得更加理性、成熟。

(三)我国网络共享消费日趋活跃且后来居上

近年来,随着互联网、移动互联网的发展应用和迅速普及,美国居民消费逐渐向网络购物和共享经济等领域升级拓展。美国人口普查局数据显示,尽管实体店购买仍然是美国居民消费的主要渠道,但电子商务占商品零售总额的比重迅速增加,已从2009年的4%增长到2016年的8%,涵盖从食品、服装到汽车、家居等的各个领域[ 6 ]。同时,电子商务在服务业收入中的占比也从2010年的2.9%逐步增加到2016年的4.2%。在细分门类中,交通仓储、教育以及信息服务中的电子商务占比均较高,分别为13%、11.7%和11%。此外,共享消费方兴未艾。自优步(Uber)、爱彼迎(Airbnb)等共享经济平台创建以来,通过数字共享平台获取和提供服务的人数大幅增长,已有少数几家平台公司的市值超过了许多全球大型企业。根据《时代》杂志2016年1月发布的调查结果,有42%的美国人使用过共享经济服务,22%的美国人提供过共享经济服务。美国共享消费最普遍的行业分别是出行、住宿和个人服务,用户渗透率分别为22%、19%和17%。其中,16~34岁的年轻人是共享服务最普遍的使用者和提供者。

我国网络消费迅速普及并居于世界前列。20世纪90年代,随着互联网技术的普及应用,网络购物模式在我国诞生,改变了消费者只能在实体店购物的消费方式。1999年,以标准化的图书等品类为发端,我国网上书店开始出现,企业对消费者(B2C)、消费者对消费者(C2C)网上购物初现端倪。21世纪以来,随着智能手机、移动互联网等先进电子设备和技术的普及应用,我国网购网民数量持续增加,位居世界前列。2018年,我国网购用户规模由2006年的0.32亿人增至6.1亿人,年均增长27.8%[ 7 ]。同时,网上零售额高速增长,2018年我国网上零售额为90 065亿元,比上年增长23.9%,2014—2018年网上零售额年均增长34%。随着收入的提高和消费供给的创新,共享消费逐渐拓展至房屋、出行、玩具、服装等更多领域的全社会分享。特别是进入21世纪以来,伴随着现代信息、移动互联、大数据等新兴技术的蓬勃发展和第三方移动支付模式创新的出现,以线上线下融合为特点的共享消费模式开始在我国兴起,共享单车、网约车、共享民宿以及共享雨伞、共享充电宝、共享KTV、共享按摩椅等创新服务层出不穷,大行其道。《中国共享经济发展年度报告(2018)》显示,2017年我国共享经济市场交易额约为4.9万亿元,较2016年增长47.2%。

三、中美消费发展升级比较的启示

从中美两国消费发展升级历程的比较看,消费发展升级不仅与经济发展阶段、社会发展环境等宏观因素有关,而且与居民收入水平、市场供给环境等供需两侧的多重因素紧密相关。

(一)经济发展所处阶段决定消费地位

从历史发展的角度看,随着国民经济发展水平的不断提高,中美两国消费率随人均GDP提高均呈“U”型曲线走势,且均在人均GDP 4 000美元时进入上升区间。消费贡献率变化也呈先降后升态势,不过其回升时间要早于消费率,在人均GDP达到4 000美元后就成为拉动经济增长“三驾马车”中最主要的驱动力。最终消费支出作为国内生产总值的重要组成部分,与经济总量紧密相关,其规模随时间不断扩大,而其增长速度却呈先高后低态势。不同的是,美国最终消费支出增速在人均GDP达到10 000美元后从13%开始下降,而我国最终消费支出增速在人均GDP达到5 000美元后从21%开始下降。同时,随着人均GDP水平的提高,居民消费发生了从非耐用品向耐用品和服务升级的结构变化,且服务消费逐步成为居民消费占比最高的组成部分。相比于美国,我国服务消费占比提高进程相对滞后。可见,一国消费的发展水平不仅与国民收入水平紧密相关,也与产业结构、经济发展模式直接相关。长期以来,美国凭借工业化的率先实现及全球霸主地位,整合全球资源供本国居民消费,形成了以服务业和消费为主导的经济发展模式[8]。随着我国工业化进程的推进和产业结构的调整,消费在国民经济中的地位也将不断提高。因此,我国应重视发挥消费的基础性作用,逐步形成消费引领型发展模式。

(二)居民收入水平和差距決定消费需求

收入是影响消费的最主要因素,收入水平上升是中美两国消费发展升级的有力支撑。从美国的个人收入看,人均可支配收入从1929年的683美元持续上升到2017年的46 080美元,其增速呈先升后降态势。以人均GDP 1 000美元、3 000美元、10 000美元、30 000美元为节点,可将美国1929年以来的发展历程划分为五个阶段,人均可支配收入在各阶段的年均增速分别为1.9%、4.7%、7.3%、6.2%、3.7%,且在人均GDP 3 000~10 000美元的阶段最高。此时正值20世纪70年代到80年代,收入水平的快速提高促使美国最终消费支出增速快速上升并达到最高水平。改革开放以来,我国城乡居民收入大幅增长。1978—2017年,我国城镇居民人均可支配收入由343.4元提高到36 396元,年均增长12.7%,农村居民人均纯收入由133.6元提高至13 432元,年均增长12.5%,有力支撑了消费规模的扩大[ 9 ]。同时,收入差距的存在也导致了消费需求的分层。按0.1%的美国人所拥有财富的占比衡量,1929年该比例达到25%的峰值,经济大萧条后迅速下降,罗斯福新政和第二次世界大战后再度下滑,于20世纪70年代跌至谷底。自20世纪80年代起,美国收入差距加速扩大,2017年已经接近20%。随着美国收入差距的扩大,中产阶层对收入增长的预期持悲观态度,不再热衷于购买奢侈品,高性价比成为消费者的首选。改革开放以来,我国城乡居民收入差距长期存在,城乡消费存在二元结构。近年来,我国居民收入平均数与中位数之差进一步扩大,而居民收入差距的存在导致高收入和低收入群体的消费需求差异较大,高端品质消费与价格敏感型消费等不同层次消费并存,不利于我国整体消费规模的扩大。因此,提高居民收入水平、进一步扩大中等收入人群比重是我国推动消费发展升级的基础。

(三)社会文化与人口结构影响消费行为

一方面,社会文化因素影响消费倾向和模式。由于消费金融业相对发达且起步较早,消费者更愿意选择借贷和消费而非储蓄的方式来抵御通货膨胀,美国居民信贷消费与超前消费意识较强。与西方国家相比,我国受传统儒家文化影响,居民消费倾向较低,更习惯于“量入为出”而不是“入不敷出”。随着开放步伐的加快,我国居民消费理念也开始转变,对西方消费文化的认可度越来越高,信贷消费和超前消费逐步被接受。另一方面,人口规模和结构变化改变消费规模和结构。根据国际经验,个人消费支出的高峰期一般在40~50岁左右。这意味着,如果人口年龄结构中40~50岁的人口占比较高,则消费将出现快速增长[ 10 ]。美国第二次世界大战后期的婴儿潮直接造就了其后30年消费市场的繁荣。2017年末,我国大陆地区总人口为139 008万人,15~64岁人口占比为71.8%,庞大的人口规模是我国形成强大国内市场的重要保证。同时,人口老龄化将进一步加快居民消费结构调整。人口老龄化趋势会促使劳动适龄人口增加储蓄和减少现期消费,从而降低居民消费率,而老龄人口对医疗、健康、养老等服务的刚性需求不仅会扩大相应领域的消费规模,而且会带动居民消费结构向服务领域转变。2018年我国65岁及以上人口达到16 658万人,占总人口的11.9%,比2000年提高了4.9个百分点。因此,消费观念和行为的形成离不开社会文化的大环境,消费规模和结构的变化最终取决于不同人群的消费行为。

(四)市场供给水平影响消费潜力释放

生产和流通领域的供给能力是消费发展升级的重要条件。美国自进入工业化社会以来,不断创新消费的有效供给,从家用汽车到电灯、电话、电视等各种家用电器,到信息化时代的电脑、平板、手机等移动互联设备,再到基于互联网、物联网创新的各种服务,可以说,在美国个人消费按照“衣食→住行→康乐”路径升级的过程中,生产企业不仅能够满足人的消费需求,而且能够创造消费。面向消费者的多样化需求,流通企业也不断转型,通过不同的市场定位分别满足中高收入人群对健康、食品安全、高品质生活的需要以及低收入人群的低价需求,并通过邮购、网络购物等方式创新消费渠道。改革开放以来,随着我国制造业能力的极大提高,生产供给较好地满足了消费者的基本生活需求,供给因素对消费升级产生了重要影响[ 11 ]。同时,工业革命和信息革命推动下的供给发展已经不再仅仅局限于单纯地被动满足需求,它们还在某种程度上创造了消费需求。近年来,流通领域的集约化、标准化、信息化水平不断提高,特别是在零售端,新一代信息技术带动线上线下加快融合发展,实体零售加快补齐经营短板,增强竞争优势,促进融合发展,业态创新、经营模式创新层出不穷,为商品和服务供给提供了顺畅的通道和平台。流通供给水平提高,有效适应了消费需求呈现的新形势、新变化。然而,随着我国消费需求的日益个性化和多样化,高品质商品和服务的有效供给尚无法满足居民消费需求。因此,消费潜力的释放离不开强大的国内市场有效供给水平的提升。

四、政策建议

为促进消费,引领经济高质量发展,既需要从确立消费引领发展模式、提高居民收入水平等多方面着手构建促进消费的长效机制,也需要针对消费领域的现实问题,提高商品与服务消费有效供给水平,切实有效推动消费发展升级。

(一)推动形成以消费为引领的强大国内市场

作为一个拥有庞大国内市场的国家,我国经济的发展离不开消费的拉动。我国人口众多,具有国内市场容量大的先天优势,依托国内市场提高国际竞争优势成为必然选择。特别是在当前国际环境不稳定、不确定因素明显增加的形势下,形成强大的国内市场不仅是新时期提高我国国民经济整体性水平的必要举措,也是防范化解贸易摩擦、有力应对全球竞争格局变化的战略选择。因此,在宏观上,我国应顺应消费结构变化来调整优化产业结构。完善投资结构、创新产品技术、开发适合各类消费群体需要的消费品和服务是优化供需结构、解决供求不匹配对居民消费需求增长抑制问题的必要举措。在调整和优化第一、第二产业的同时,大力发展与消费需求结构相适应的教育培训业、旅游业、交通通信业、金融保险业等,提高第三产业产值与就业比重。在微观上,应建立消费驱动型供应链模式。生产企业应以消费引领生产,在准确把握市场需求的基础上,结合自身条件进行研发设计、生产加工和营销推广,提高产品供给与消费需求的匹配程度。流通企业应充分发挥连接生产与消费的纽带和桥梁作用,通过企业信息系统建设、供应链改造及与生产企业协同,提高流通效率并将消费者需求动向及时反馈给生产企业,最终实现供给由投资驱动模式向消费引领模式的转变。

(二)保障居民可支配收入与经济增长同步提高

收入是支撑消费需求增长的坚实基础。一方面,应推动完善国民收入分配与再分配制度,保障居民收入与GDP同步增长。当前,我国国民收入初次分配中居民所获得的份额不断缩小,国民收入再分配对居民收入未起到明显调节作用。资金流量表数据显示,2000—2015年我国居民部门所占比重从67.2%降低至60.9%,政府部门所占比重从13.1%提高到14.9%,企业部门所占比重从19.7%提高到24.2%。经过再分配,在2015年的最终可支配总收入中,居民部门所占比重为61.6%,政府部门所占比重为18.5%,企业部门所占比重为19.8%。因此,应完善收入分配制度,进一步提高劳动报酬在国民收入分配中的占比。另一方面,要保障不同层级居民收入均能与经济增长同步提高。构建社会安全网,扶助低收入群体。逐步提高城镇低收入户基本生活最低保障,通过稳定粮食收购保护价和农资产品价格等,保证农民收入平稳快速增长。增加中等收入群体占比,通过提高劳动者教育水平和专业技术才能,促进其收入水平的提高。依法保护通过合法经营、勤劳工作取得的各种收入,通过税收手段调节收入差距,缩小再分配后的收入差距。

(三)适应人口结构变化,补齐服务业短板

随着我国二孩政策的放开和老龄人口占比的提高,婴幼儿照护和养老不仅成为每个家庭的痛点,人口结构变化带来的“一老一小”服务问题也成为全社会服务消费的短板。因此,应完善新兴服务产业及其体系,大力发展社区养老服务业,改革完善医养结合政策,扩大长期护理保险制度试点;大力发展以公办、普惠型为主的0~3岁婴幼儿照护体系,纳入社会公共服务范畴,构建公共托幼供给体系。鼓励社会资本参与提供多样化的教育服务、医疗服务、养老服务等,对公办、社会经营的服务机构真正实现公平参与,吸引更多社会资本投入各服务领域,有效满足多样化服务需求。加快人才培养,提高服务质量。通过教育使服务人员树立为消费者服务的思想,对婴幼儿照护、家政、养老护理等领域的服务人员进行培训,以适应居民对服务消费的需求。同时,加快营造吸引人才和有利于人才發展的良好环境,拓展并规范服务业人才职业发展空间和晋升通道,以促进服务业健康持续发展。

(四)提高居民消费升级所需的有效供给水平为满足居民消费升级所需的个性化、多样化、品质化消费需求,可从以下两个方面着手:

一是提高国内市场有效供给水平。培育和弘扬精益求精的工匠精神,引导生产企业树立质量为先、信誉至上的经营理念,立足大众消费品生产,推进品质革命,积极开展个性化定制和柔性化生产,丰富和细化消费品种类,推动中国制造向中国创造转变。引导商贸流通企业树立品牌经营理念,提高自主创新能力,通过创新驱动增强品牌竞争力,打造让老百姓放心消费的企业品牌。优选一批具有自主设计和生产能力的出口加工企业组建销售联盟,在品牌流通企业和网络平台开辟销售专区,推动优质外贸产品形成自有品牌,逐步投向国内市场。

二是吸引高品质海外商品进入国内市场。抓住中国国际进口博览会契机,借助跨境电商平台开发国内巨大的消费市场,满足国内消费者个性化、多元化、品质化、健康化、智能化需求,引导国际知名品牌完善国内网点布局,增加品种供给,缩小境内外价差。继续降低中高端消费品进口关税,适当开放国外消费品进口,对本土市场供给和产业发展形成倒逼,引导国内企业在国际竞争中提高供给水平。

参考文献:

[1]丁守海,吴迪.中国消费降级了吗 [J].消费经济,2019(2): 25-33.

[2]关利欣.消费升级的国际比较及其借鉴意义[J].国际经济合作,2018(5):25-29.

[3]王宏伟.中国农村居民消费的基本趋势及制约农民消费行为的基本因素分析[J].管理世界,2000(4):163-174.

[4]黄隽,李冀恺.中国消费升级的特征、度量与发展[J].中国流通经济,2018(4):94-101.

[5]国君零售訾猛团队.从美国百年消费变迁看中国消费机遇[EB/OL].(2017-09-26)[2019-03-10]. https://www.sohu. com/a/194692072_313170.

[6]国内外电子商务的现状与发展[EB/OL].(2017-06-30)[2019-03-10]. http://www.100ec.cn/detail--6403455.html.

[7]中國互联网络信息中心.中国互联网络发展状况统计报告[EB/OL].(2019-02-28)[2019-03-10].http://www.cac. gov.cn/wxb_pdf/0228043.pdf.

[8]洪涛.中美模式的比较及其发展趋势探讨[J].中国流通经济,2009,23(6):39-42.

[9]方福前.中国居民消费需求不足原因研究——基于中国城乡分省数据[J].中国社会科学,2009(2):68-82.

[10]李文星,徐长生,艾春荣.中国人口年龄结构和居民消费:1989—2004[J].经济研究,2008(7):118-129.

[11]黄卫挺.居民消费升级的理论与现实研究[J].科学发展,2013(3):43-52.

Comparison and Its Inspiration of Consumption Developing and Upgrading Process between China and the US

GUAN Li-xin1and LIANG Wei2

(1.Chinese Academy of International Trade and Economic Cooperation,Beijing100710,China;2.Graduate School of Chinese Academy of Social Science,Beijing102488,China)

Abstract:China and the United States are both major producing and consuming powers in the world. Although they are at different stages of economic development,by comparing the changes in macro and micro consumption between the two countries at the same income level,we can find that there are common laws and differences in the developing and upgrading of consumption between China and the US. On the macro level,the consumption rate and consumption contribution rate of both China and the United States have shown a“U-shaped”trend. The consumption contribution rate has stabilized and rebounded earlier than the consumption rate,and the growth of final consumption rate has risen and then declined. On the micro level,the consumption of Chinese and American residents has achieved a structural upgrade from non-durable consumer goods to durable consumer goods and service consumption. The differences between Chinese and American consumer culture and consumption concepts are large,but with the innovative application of information technology,online consumption and shared consumption are on the rise. The development of consumption is closely related to multiple factors such as the stage of economic development,social environment,income level,and market supply. Therefore,in current critical period of China’s promotion of building a well-off society in an all-round way,in order to further promote consumption developing and upgrading in China,it is necessary to form a strong domestic market led by consumption,to ensure residents’disposable income increasing with economic growth simultaneously,to fill the short boards of service adapting to changes in demographic structure,and to improve the effective supply level required by the upgrading household consumption.

Key words:consumption upgrading;the comparison between China and the US;residents’disposable income;supply level