基于区块链技术的P2P网贷平台变革

2019-09-10刘亚

摘 要:P2P(peer to peer)借贷是将小额资金聚集起来借贷给有资金需求的人群或小微企业的一种新型商业模式。因其简便、高效特性,备受青睐,日益成为互联网金融的重要业态。P2P借贷的兴起顺应了时代发展潮流,但野蛮式增长也给经济社会的稳定带来巨大压力。寻求一种有效的规范发展方式重塑P2P网贷行业成为重要课题。本文尝试探讨基于区块链技术的优化思路,试图将区块链技术思维嵌入P2P网贷平台运营中,以区块链的特性“治疗”P2P网络借贷的“痛点”。

关键词:区块链;P2P网贷;智能合约

一、 引言

P2P网络借贷作为一种金融创新形式,在传统金融机构一直未能有效解决中小企业融资难问题的背景下应运而生,它大幅降低了交易成本,为点对点借贷金融模式注入了一股新鲜血液。但是,随着P2P的迅猛发展,平台中的用户和产品日益增加、访问量和交易量巨大,无法像传统金融那样对交易进行深度了解,欺诈、跑路等问题频发,P2P网贷陷入发展的瓶颈期。截至2019年2月底,中国P2P在线借贷行业累计成交量高达8.23万亿元,共有6555家P2P在线借贷平台,但正常运行平台的数量仅1058家,仅占16.1%,问题平台多达5497家。据报道,累计停业及问题平台涉案金额最高可达万亿人民币,受害者有数千万人。中国P2P网贷平台的诸多问题已经到了刻不容缓急需解决的地步。

作为探讨和研究的热点——区块链技术为P2P网络借贷问题的解决提供了一线曙光。探讨基于区块链技术的优化思路,试图将区块链技术思维嵌入P2P网贷平台运营中,可推动P2P网贷平台转型升级进程、健全行业监管体系,为P2P网络借贷行业的健康成长及市场的稳定奠定坚实基础。

二、 区块链及其主要特征

区块链溯源于比特币,是一项底层核心技术。2008年10月,中本聪(Nakamoto)推出了一个加密邮件列表,这是一种“基于加密证明的点对点电子现金系统”,允许任何两个愿意的各方直接交易,而不需要受信任的第三方。“有了比特币,有史以来第一次,价值可以在两个遥远的,不信任的政党之间可靠地转移,而不需要中间人”。通过密码学和博弈论的巧妙结合,“区块链”——一种分布式的公共交易分类账,可以被网络中的任何参与者用来廉价地验证和解决加密货币中的交易。它通过密码学的方法来产生相关联的数据模块,每一个数据模块都包含一次比特币交易信息,用来验证该信息的真伪性和生成下一个数据块。

三、 P2P网贷平台发展瓶颈与机遇

(一)P2P网贷平台

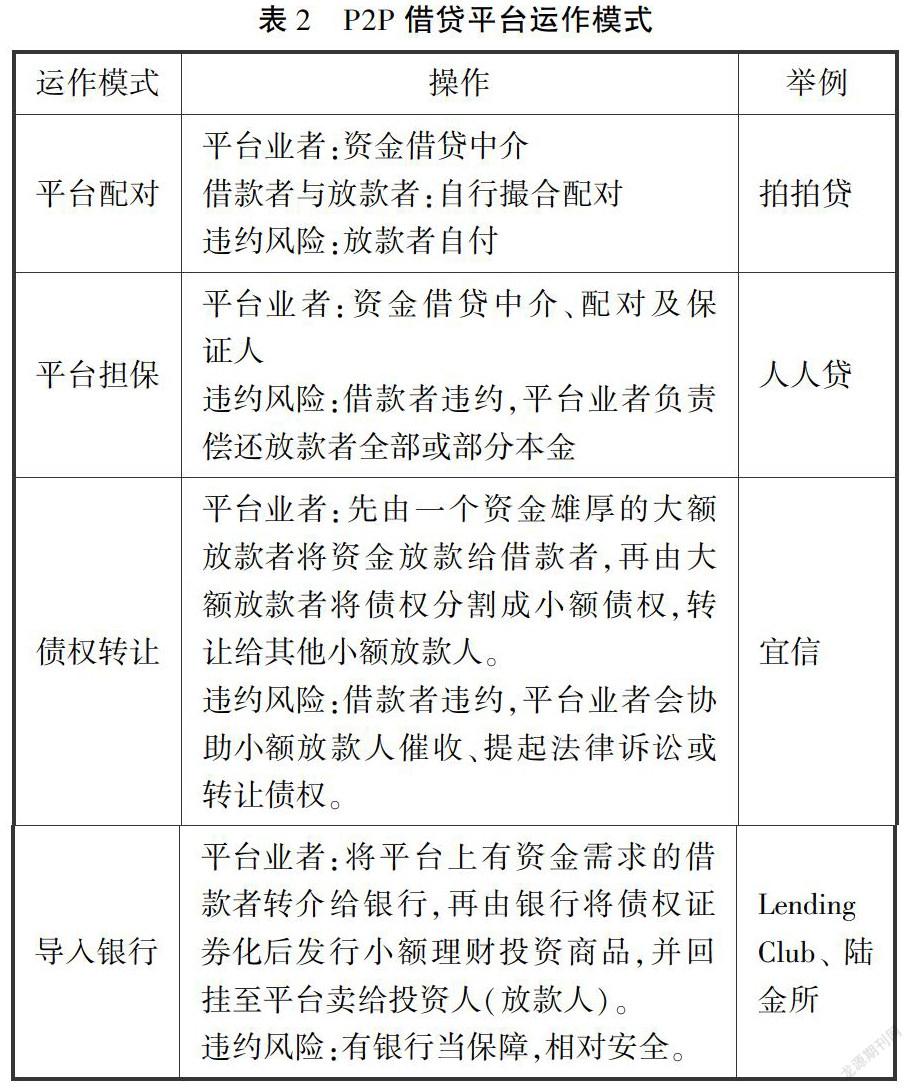

P2P借贷模式指经由合格的第三方互联网平台充当中间人角色,借款人在平台发布借款需求,投资人依借款人需求发放贷款的资金融通模式。当前,世界上P2P网贷平台的运作模式可归结为以下4种。

(二)P2P网贷平台发展中的问题

指数式疯狂增长的同时,问题也层出不穷。当前,P2P网贷平台普遍存在信息极度不对称、监管体系不健全、隐私及技术安全保护力不够等多项问题。

1. 信息极度不对称

P2P网贷平台产生行业乱象的根源在于存在一些劣质平台没有恪守“不碰資金”的底线,在巨大利益的诱使下借助信息不对称开展违法违规经营,让本该透明化的资金动向“来无影去无踪”。网贷平台信息不透明、虚假披露等导致非法集资、资金池甚至庞氏骗局等道德风险问题屡见不鲜。

2. 监管体系不健全

2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》的颁布标志着中国P2P网络借贷正式步入全面受限的监管时代。《办法》虽已颁布,但由于互联网金融监管方式、手段等的变革还赶不上金融创新的速度,目前,在建立健全行之有效的风险防控体系方面较薄弱。

3. 隐私及技术安全保护力不够

相关软硬件系统常存在后门(Back-Door),恶意攻击者若发现软硬件及网络系统中的漏洞,可盗取用户信息数据甚至损毁,也可对网络恶意攻击导致系统瘫痪。互联网金融的发展以发达的计算机网络为依托,但在当前互联网金融系统安全性水平不高的状态下,大部分网贷平台缺乏坚固的安全系统架构,难以抵御黑客恶意攻击导致的风险。

(三)区块链带来了变革机遇

区块链的特征决定其非常契合于解决P2P网贷平台发展存在的问题,若能有效应用区块链技术,可很好地治疗P2P网贷平台发展的“痛点”。

第一,区块链作为去中心化的分布式账本让P2P网贷平台在中间截留资金、蓄资金池的幻想化为泡影。

第二,区块链公开透明、可追溯,让资金的来源和去向变得一目了然,信息开始对称起来,加速了劣质平台淘汰的进程。区块链中智能合约的运用可有效防止平台业者跑路。另外,被记录在区块链上的交易信息达成了共识,无法被伪造或篡改。

第三,对于平台数量众多使监管成本太高,监管滞后的问题,区块链公开透明的分布式数据结构及在其基础上建立的监管程序有助于去除认证中心机构,由程序自动检查各条负面清单,实现无人化监管。

第四,区块链安全系数极高。它对每个时间段的数据进行加密,并由分布式网络中各个节点对其进行核实的方式进行验证。这样的“区块链”,要想破解,几乎是不可能的。一是已经进行的交易已保存在各个节点的电脑上,要想黑进所有电脑进行篡改,几乎不可能。二是若在最新的一个区块动手脚,那需要至少占有整个交易网络所有节点计算资源的51%才有可能,而这需要极大的算力,普通个人或机构难以实现。

四、 基于区块链技术重构P2P网贷平台架构

构建联盟链基础设施。若将区块链技术嵌入P2P网贷平台,从操作的可行性与成本收益的均衡考虑,构建联盟链可能是最佳选择。联盟链相当于机构或平台间的资源总线,同时也是跨越时空的信息总线。机构间需要传递信息时,把信息扔到总线上就可以了,而且稳定性好、不可篡改。不同机构间可使用跨链技术实现通力协作,完成借贷信息的交互存储、匹配、资金的实时准确划转、记录并及时上传保存资金流转路径、自动监控贷款交易等一系列工作。

打造统一的资产交易网和多方达成共识的信用体系。为形成使借款者、投资者、网贷平台多赢的融资市场,可基于联盟链技术,形成服务产业链和共赢生态圈。在区块链资产交易网中,参与方各自为区块链上一个节点,构成一个绕过第三方中心机构的体系,三方之间的信息流、资金流、凭证流构成一个闭环。参与其中的节点按系统规则自由接入,以参与节点均可记账的方式达到建立信任体系目的。引入区块链技术,借款者能有效获得资金,投资者能放心借出资金,实现双赢的融资市场,提高资金使用效率。P2P网贷平台则可将目光聚焦于信息交互效率、交易配对成功率的提高及新增值业务的开拓上。

五、 区块链技术在P2P网贷平台应用的挑战

(一)节点之间直接交易与资金需要安全存管相矛盾

部分P2P网贷平台拦截资金蓄资金池,私自独揽出借人资金调配权成为P2P网贷平台遭遇发展瓶颈的本质原因。要突破这一瓶颈需平台规范选择银行业金融机构贯彻落实客户资金第三方存管制度。而区块链技术本质上是去中心化的,若嵌入P2P网贷运营中,节点之间直接交易的理念就与资金需第三方安全存管的要求相矛盾,未来实际运用时如何权衡,还需不断探索、尝试与协调。

(二)平台参与者长期形成的路径依赖难以打破

尽管区块链技术的本质及特性与P2P网贷行业规范发展的要求呈现一定契合度,但由于现有P2P网贷平台部分技术具有客户黏性,区块链要嵌入平台运营中,获得肯定与推广,还需以参与者的使用习惯、现实需求为着力点,对区块链技术进行量体裁衣式的改造。从理念契合到改造完善再到广泛应用还有较漫长的一段距离,也必然面临技术挑战,这需多方的支持。

区块链技术带来了一种颠覆式的创新,应用于互联网金融中有助于透明、安全、高效金融平台的构建,将区块链技术嵌入P2P网贷平台影响深远,虽道阻且长,但值得各方开展更为积极的探索。

参考文献:

[1]Christian Catalini(MIT)and Joshua S.Gans(University of Toronto).Some Simple Economics of the Blockchain[J].NBER Working Paper,2018,(6):1-18.

[2]赵大伟.区块链能拯救P2P网络借贷吗?[J].金融理论与实践,2016,(9):41-44.

[3]欧阳丽炜,王帅,袁勇等.区块链智能合约的发展现状:架构、应用与发展趋势[N].自动化学报,2019,(2):1-10.

[4]张帅,延安,贾敏智.基于区块链的众筹智能合约设计[J].计算机工程与应用,2019,(1):1-6.

[5]吴建刚.区块链应用于P2P贷款的适用性与难点分析[J].上海金融,2017,(2):52-58.

[6]胡啟磊.区块链技术在金融领域的应用研究——基于“一带一路”视角[J].会计之友,2019,(5):151-156.

[7]余剑,吴逾峰.区块链技术应用于P2P网络借贷平台的探索[J].清华金融评论,2017,(6):96-98.

作者简介:刘亚,中山大学南方学院,广东广州。