数字金融、银行竞争与银行效率

2019-09-10封思贤郭仁静

封思贤 郭仁静

内容提要:快速发展的数字金融重塑着商业银行业的竞争格局,并给银行效率带来了较大挑战。在相关理论阐释的基础上,以我国65家商业银行为主要样本,首先采用随机前沿法测算了风险调整后的银行效率,然后通过面板Tobit模型和广义矩估计法研究了数字金融对我国银行竞争和银行效率的影响。结果显示:数字金融发展通过促进银行竞争改善了银行的成本效率,但降低了银行的利润效率;在数字金融替代效应等的作用下,我国银行竞争与利润效率之间的关系符合“相对市场力量假说”;在数字金融技术溢出效应等的作用下,我国银行竞争与成本效率之间的关系符合“安逸生活假说”。此外,数字金融对银行效率的影响会因银行异质性而有所差异。

关键词:数字金融;银行竞争;银行利润效率;银行成本效率

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2019)11-0075-15

近年来,随着互联网、大数据、人工智能、云计算、区块链等数字科技与传统金融服务业态的深度融合创新加快,数字金融应运而生。凭借其在信息传输、接收、分析、处理等方面的技术优势,数字金融不仅能掌握商品流、资金流、信息流等各类数据,而且能通过这些数据更准確地刻画各种参与主体的交易习惯、投融资需求、风险偏好等各种行为特征[1],进而大大节约交易成本,降低信息不对称,拓宽交易的可能性边界。

迅猛发展的数字金融冲击着银行现有竞争格局,并对银行传统经营模式形成巨大挑战。在业务竞争方面,互联网理财、网络借贷、网络众筹、移动支付等产品的快速普及不仅蚕食着商业银行传统的存贷和结算业务,而且打破了银行的交易数据垄断,削弱了银行在信用中介和支付中介等方面的功能和优势。在价格竞争方面,数字金融推进了利率市场化进程、抬高了银行的获客成本、缩窄了存贷利差空间,加剧了银行竞争。在客户竞争方面,数字金融较强的普惠性质[2]以及特有的“长尾效应”打破了传统银行业的“二八定律”①,提高了金融服务对中小微企业和普通消费者的触达能力并创造了新的客户需求,夺走了商业银行的长尾客户。在地域竞争方面,数字技术的运用突破了时间和空间限制,银行依靠众多物理网点积累的传统区域优势受到了数字金融的不断挑战,商业银行甚至也加速利用数字技术争抢跨区域的金融资源,导致区域竞争更加白热化。

数字金融冲击银行竞争格局后会给银行效率带来什么影响呢?探讨这一问题具有十分重要的现实意义,因为商业银行在我国金融体系中占据着主导地位,其运行效率对维护金融市场稳定、促进实体经济高质量发展有着至关重要的作用。然而,目前学术界和业界对这一问题的观点并不一致。支持数字金融对银行效率起正向作用的学者多从技术溢出效应和竞争效应等角度加以解释[3]。持有相反观点的学者则认为数字金融的替代效应降低了商业银行效率[4]。还有学者认为数字金融迅速发展会加剧商业银行风险承担,进而通过银行风险承担与银行效率之间的相关性给银行效率造成不确定性影响[5]。

厘清上述争论的突破口在于寻找数字金融通过银行竞争途径影响银行效率的理论传导机制,即数字金融是如何影响银行竞争的,以及数字金融在新的银行竞争环境中又是如何影响银行效率的。本文从理论和实证两个角度对此展开分析。同时,本文认为,银行效率不仅包括利润效率,还应包括成本效率。前者是指在既定投入条件下真实利润达到最优利润的程度,后者是指在相同市场环境中达到既定产出时的真实成本接近最优成本的程度。数字金融对银行两类效率可能存在不同方向或不同程度的影响。除此之外,数字金融发展不仅会影响商业银行效率,还会加剧商业银行风险承担。为控制银行风险承担对银行效率的影响,本文在作实证分析时用经过风险调整的银行利润效率和成本效率作为被解释变量。

一、文献综述、理论分析和研究假设

数字技术迅速发展推动着商业银行的数字化转型,引领着传统金融迈向数字金融时代。随着新兴科技的不断渗透,市场资金供需状况、用户服务以及客户关系的转变对商业银行市场竞争结构的影响日益显著,进而作用于商业银行经营效率。

(一)数字金融的内涵界定

准确界定数字金融的概念是探究其对银行效率影响机理的重要前提。数字金融的概念提出较晚,目前国内外学者尚未对其形成统一定义,而且对“数字金融”“电子金融”“互联网金融”“金融科技”等概念的界定与区分比较模糊。随着时间的推延,数字金融在不同阶段的侧重点也有所不同。数字金融起始于美国,当时将利用电子通信技术和计算技术提供金融服务和金融市场的金融模式统一称为电子金融[6]。电子金融涵盖网上展开的形式多样的金融行为,比如网上银行、线上股票交易、抵押贷款等多元化金融产品和服务。谢平、邹传伟较早提出“互联网金融”的概念并指出,其本质既不同于商业银行的间接融资, 又不同于资本市场的直接融资,而是集移动支付、信息处理和资源配置于一体的新型金融模式[7]。Gomber et al.详细区分了数字金融、金融科技和电子金融这三个术语,并认为“电子金融”一词适用于公司在金融领域开始使用信息和通信技术的早期阶段,“金融科技”一词更侧重于技术创新和技术发展,“数字金融”则是形容金融部门的广泛数字化并涵盖金融部门的所有电子产品和服务[8]。Ozili将数字金融界定为通过移动终端、个人电脑、互联网等数字技术提供的一系列金融服务,并认为数字金融可以为发展中国家和新兴经济体带来更大的金融包容性,以及为非金融部门和个人拓宽普惠金融的服务广度和服务深度[2]。黄益平、黄卓将数字金融定义为传统金融机构与互联网企业运用数字技术实现投融资、支付、借贷等新型金融业务模式,其中既强调了其科技属性,又强调了其金融属性[9]。不难看出,与着重突出交易途径的互联网金融和强调科技特质的金融科技相比,数字金融所涵盖的内容更加广泛。综合上述观点,这里认为,数字金融是将移动互联、大数据、人工智能、云计算、区块链等各类数字技术与传统金融服务业态深度融合发展的一种新型金融服务,其中数字是手段、金融是本质,主要特征是信息化、网络化和智能化。

(二)数字金融与银行竞争

数字技术与传统金融的融合发展改变了银行持续经营所处的竞争环境,其中既有来自金融科技企业所带来的竞争,又有来自银行同业的竞争。已有文献指出,数字金融与传统金融行业之间属于竞合关系[10]。目前,详细剖析数字金融如何影响银行业内部竞争的文献并不多见。樊志刚等指出,数字金融平台因马太效应而具有垄断性和排他性等特征;为力争成为强者或避免成为弱者,一些大型银行近年来明显加大了对数字金融平台建设的投入,并将对银行竞争格局带来新影响[11]。

数字金融的创新发展极大地冲击着传统商业银行的负债端、资产端和中间端业务,进而改变着银行业的传统竞争格局。第一,现有研究关于数字金融对银行负债业务影响的看法基本一致。余额宝等互联网理财产品的普及挤压了商业银行的存款业务,商业银行所占存款份额因数字金融对储蓄性存款的替代作用而呈缩减趋势[9]。一方面,存款分流使得商业银行为维持和抢占剩余的市场份额被动地展开更为激烈的业务竞争。另一方面,商业银行为维持原有存款份额提高存款利率,推进了商业银行存款利率的变相市场化,加剧了商业银行的存款价格竞争。第二,关于数字金融对商业银行资产业务影响的研究尚未得出统一结论。一种观点认为,数字金融缩窄了传统商业银行的资产业务盈利区间。数字金融突破了传统金融机构的市场覆盖范围,凭借其广覆盖、低成本和高效率的潜在优势主要服务于小微企业和个人借贷领域,侵蚀了银行的贷款份额,银行贷款市场份额的缩减加剧了商业银行的信贷业务竞争。另一种观点则认为,传统商业银行的服务对象多为高净值客户,数字金融对商业银行的资产业务仅起到互补作用而非替代作用,数字金融仅仅只是渗透到传统银行服务供给不足的领域,尚未波及传统商业银行的核心贷款业务[12]。第三,有学者指出,新型支付产品(譬如移动支付、网络支付等)削弱了传统商业银行的支付中介功能,打破了传统金融行业的既有交易数据垄断。牛华勇、闵德寅认为,互联网支付增加了银行中间业务的竞争程度,从而降低了传统银行业的市场势力溢价[13]。基于金融功能视角,王静指出,数字金融给商业银行带来了负债端快速分流、资产端错位竞争以及支付端“分庭抗礼”的局面[14]。

数字金融快速发展不仅影响商业银行的传统业务,而且在新型业务、商业模式等方面创造新的竞争机遇和竞争手段。为积极应对数字金融的巨大冲击,传统商业银行通过积极运用移动互联技术拓宽了互联网业务,网上支付结算、电子商务以及网络借贷业务进而得到了快速发展。Dapp & Slomka指出,随着数字金融的深入发展,传统银行业为谋求竞争优势已积极主动出击,在云计算、人工智能和区块链等领域探索金融业务发展的新路径和新模式,并逐渐向数字化、网络化和智能化的生态金融模式过渡[10]。金融科技公司逐渐向支付结算、保险理财等金融业务领域的渗透,倒逼着传统金融行业深化金融模式创新,改进既有的产品和服务形态,加快实现数字化转型升级,进而催生了新的金融业态并释放了大量的新竞争机会。谢治春等发现,数字金融改变了商业银行现有的竞争格局,传统银行业将由同质化竞争转变为差异化竞争,从产品服务竞争转变为商业模式竞争[15]。苏治、荆文君、孙宝文认为,数字金融平台呈现商业模式竞争和技术竞争替代产品竞争的趋势,商业模式创新或技术创新驱动的新型机构甚至能够颠覆原有垄断机构的市场地位[16]。可见,数字金融特有的技术特征和模式特征为传统金融业创造了新的竞争方式,影响着银行业竞争格局。

数字金融的发展并非总是加剧银行竞争。随着金融与科技的深度融合,商业银行在应对金融科技企业的挑战时,已从最初的单一竞争关系逐渐转向跨界竞合,合作的形式主要有收购、联盟、孵化和合资四种[17]。Dapp & Slomka指出,建立战略联盟可以助力银行在数字化金融服务领域中提高市场占有率,减少潜在竞争对手,从而降低银行竞争程度[10]。国内典型的例子是大型国有商业银行已纷纷与BATJ(百度、阿里巴巴、腾讯和京东)等互联网巨头企业建立起合作關系。传统大型银行往往拥有较大的数据量和客户基础,以此作为资本与互联网巨头们的数据处理能力等技术优势进行互换,并通过技术研发在产品创新、风险管理等方面实现共赢。但是,中小银行在技术实力层面往往处于弱势,新产品研发能力、竞争优势不突出,错过数字金融的机遇就会拉大其与大型银行的差距,甚至惨遭市场淘汰。大银行之间的垄断和银行总体数量的减少均可能削弱银行业的竞争强度。

数字金融与银行竞争之间的关系还可以借助信息不对称、规模经济效应等原理加以阐释。一方面,大数据征信等数字金融模式的具体应用降低了传统银行业的信息不对称程度,提高了交易信息透明度[7]。行业的信息结构决定了银行业市场进入壁垒的高度,因信息不对称导致的信贷市场逆向选择构成了银行业的进入障碍。信息不对称的缓解打破了商业银行的私有信息垄断,减少了建立在原私有信息基础上的关系型贷款,降低了银行垄断势力,并提高了商业银行的竞争程度[18]。然而,邱兆祥、粟勤也指出,在信息高度不对称的前提下,银行利用信息优势获得垄断势力之前将会展开更为激烈的竞争,信息不对称程度与银行竞争程度也会同向变动[19]。另一方面,数字金融的长尾效应以及边际成本递减效应给传统银行业带来了规模经济效应。根据“马歇尔冲突”,规模经济的形成必然会提高产品的市场占有率,不可避免地造成市场垄断,而垄断发展到一定程度又必然阻止竞争并造成金融资源配置的不合理,即“马歇尔冲突”认为规模经济与行业竞争呈反向变动。

综上,从不同角度看,数字金融与银行竞争程度之间的关系并不确定。基于此,提出如下假设:

假设1a:数字金融发展提高了商业银行竞争程度;

假设1b:数字金融发展降低了商业银行竞争程度。

(三)数字金融与商业银行效率

相关研究形成了两种不同观点。一种观点认为,数字金融对银行经营效率存在负向影响,并认为数字金融的替代效应在其中起主要作用,即在数字金融持续扩张的冲击下,商业银行的一些传统业务在较大程度上被金融科技企业提供的产品和服务替代了。Beck的研究表明,互联网发展突破了地理和时间限制,降低了银行分支机构体系存在的必要性和传统金融服务的门槛,新的竞争对手进入市场威胁了传统银行金融中介的一些功能,因此给银行经营带来的负面效应大于正面效应[20]。戴国强、方鹏飞指出,互联网金融从两个渠道对银行绩效产生负向影响:一是通过抬高资金成本而降低银行利润;二是抢占传统银行市场份额导致存款流失[21]。张庆君、刘靖分析了数字金融对传统银行资本配置效率的传导机制,结果表明数字金融对银行的替代效应大于技术溢出效应,不但缩小了银行的贷款规模,而且降低了银行资本的配置效率[4]。孙杰、贺晨指出,数字金融引起了客户脱媒、资金脱媒和渠道脱媒,大量分流了商业银行赖以生存的存贷业务,且不断推高了金融债券的融资成本,加大了银行的资金来源压力,收窄了利差,这些因素都在一定程度上降低了传统银行的可持续盈利能力[22]。

另一种观点则认为,数字金融对银行经营效率存在正向效应,这类正向效应主要源于金融创新、技术溢出和市场竞争等途径。第一,数字金融发展推动了传统金融业的金融创新[9]。金融创新不仅涵盖技术创新,而且包括商业模式创新以及金融产品和服务创新。各种创新提升了银行服务质量,促进了银行产品多元化,拓展了金融服务范围,提高了银行总体生产效率[23]。金融创新还通过充分整合金融资源、加快发展中间业务等渠道改善了银行经营绩效。何帆、刘红霞指出企业数字化变革通过降低成本费用和提高创新能力,促进其经济效益的提升[24]。第二,技术溢出效应即新兴金融科技公司在提供金融服务和产品的过程中,通过技术转让和技术溢出对传统金融机构的技术进步和技术革新起到积极作用,进而对银行经营效率产生积极影响。基于600家意大利商业银行数据,Casolaro & Gobbi发现信息和通信技术的投资与商业银行全要素生产率之间具有很强的正相关性,并且数字技术在金融领域为银行派生出了巨大生产力[25]。沈悦、郭品从示范、竞争、人员流动与业务联系等方面分析了数字金融对银行的影响,并发现数字金融通过技术溢出效应提高了商业银行全要素生产率,且各个银行对溢出技术的吸收能力因其自身异质性而有所不同[3]。肖旭、戚聿东认为,数字技术能够推动产业业务的升级,进而提升传统企业的生产效率[26]。Scott et al.实证探究了SWIFT系统在金融服务中的运用对银行经营绩效的长期影响(SWIFT即环球同业银行金融电讯协会),结果表明采用SWIFT系统确实能够显著提升银行的长期盈利能力[27]。刘笑彤、杨德勇指出,数字金融发展可通过促进银行业的技术进步来提高商业银行全要素生产率,且并购重组战略选择的市场行为强化了数字金融对银行效率的技术溢出效应[28]。第三,数字金融通过改变银行业的市场竞争格局进而影响银行效率。数字金融与银行等传统金融行业之间的竞争,客观上会推动金融结构的变革和金融功能效率的提升。沈悦、郭品提出,数字金融提高了银行竞争程度,进而显著提升了商业银行全要素生产率[3]。然而,无论是理论研究还是实证分析,关于竞争与效率关系的结论并不一致。目前至少存在三种假说:结构—行为—绩效(SCP)假说认为,高集中度的垄断市场结构将导致银行相互勾结或合谋从而获得超额垄断利润;与SCP假说不同,“相对市场力量假说”认为市场势力来源于参与者市场份额而不是外生的行业市场结构,只有所占市场份额大且更好地提供差异化产品的银行才能运用市场势力采取有利于自己的定价决策从而获得超额利润,其他市场份额较小的银行只能作为跟随者确定自己的价格和产量;“安逸生活假说”认为,当银行竞争程度较低时,银行经理人可以利用垄断支配力获得更多垄断租金,故而丧失努力工作的动力,引起效率下降。总体上,前两种假说认为竞争程度与银行效率负相关,而第三种假说则认为正相关。

银行效率包括成本效率和利润效率,这里结合上述分析提出如下假设:

假设2a:数字金融同时提高了商业银行利润效率和成本效率;

假设2b:数字金融同时降低了商业银行利润效率和成本效率;

假设2c:数字金融提高了商业银行利润效率,但降低了商业银行的成本效率;

假设2d:数字金融降低了商业银行利润效率,但提高了商业银行的成本效率。

不难看出,虽然已有研究在数字金融对银行效率影响方向和结果方面的结论不一致,但都强调了市场竞争在其中的中介作用。现有文献大多强调新型数字金融行业与传统银行业之间的竞争,而较少研究数字金融发展给银行业内部不同银行之间带来的市场竞争变化,以及这种变化对银行成本效率和利潤效率的影响。接下来本文将在相关研究设计的基础上,首先从总体上检验数字金融发展对银行竞争程度的影响,然后检验在数字金融发展导致银行竞争变化的新环境中银行成本效率和利润效率的变化情况。

二、研究设计

(一)数据来源与样本说明

微观财务数据主要源于BankScope数据库和银行年报,宏观经济数据源自国家统计局和《中国金融统计年鉴》等。第三方支付和P2P网贷市场的数据分别来源于艾瑞咨询和易观智库。剔除数据不完整或遗漏后,最终共选择65家商业银行,其中包括5家国有大型商业银行、11家全国性股份制商业银行和49家地方性商业银行①。所有数据反映的均是2011~2017年的年度数据。

(二)相关变量的测度

1.数字金融发展程度的衡量

现有研究对于如何衡量数字金融发展程度莫衷一是,主要有三类:一是直接使用北京大学数字金融研究中心编制的中国数字普惠金融指数;二是采用“文本挖掘法”从金融功能角度建立初始词库,并依据百度搜索的词条数目构建互联网金融指数[4];三是使用第三方支付的规模与网上支付交易的比值作为互联网金融指数的代理指标[28]。本文认为,第一类方法更加侧重于普惠特性却忽略了科技属性;第二类数据未筛除无关或错误信息,因而欠缺准确性;第三类仅采用支付规模数据则过于片面。综合现有成果,本文选取数字金融中具有代表性的第三方支付(包括第三方互联网支付和移动支付)和P2P网络借贷交易额来衡量数字金融发展程度,使用第三方支付和P2P网络借贷交易规模之和与银行资本额的比值作为数字金融对样本商业银行冲击程度的衡量指标。

2.基于风险调整的银行效率的衡量

在测度银行效率方面,常用方法包括DEA-Malmquist模型、SBM模型以及随机前沿分析(SFA)模型等。相比较而言,DEA-Malmquist模型和SBM模型测度的效率值可能会因为掺杂随机误差项而导致效率评价存在偏差;SFA模型的优点在于能够对无效率项和随机误差项进行准确区分,由此测算的银行效率值将会更加精准。除模型误差外,以往学者在测度银行效率时还经常忽略风险对效率的显著影响,得出的效率测算结果很可能被低估,进而对研究结论产生较大偏误。为了更为真实地反映银行效率,本文拟采用考虑风险因素的随机前沿模型(SFA)来测度风险调整后的银行成本效率和利润效率。借鉴申创和赵胜民[29]等文献的处理经验,本文拟构造双投入单产出的超越对数函数。同时,鉴于银行的主要风险是信用风险以及风险与效率之间可能存在的非线性关系,本文将不良贷款率(衡量信用风险)以及不良贷款率的二次项纳入模型,最终构建的模型如下:

其中:A在随机前沿利润函数和成本函数中分别表示银行税前利润(TP)或总成本(TC); W表示商业银行的投入要素价格向量;Y表示商业银行的产出要素向量;R用于衡量银行风险程度,本文用不良贷款率衡量信用风险;α、β、γ、ρ、θ为待估参数向量;vit和uit分别表示随机扰动项和非负数的无效率项,两者相互独立, uit=0则意味着此时效率是最佳的。下标i表示银行个体,t表示样本时间。各指标的具体含义如表1所示。

当A为利润指标(TP)时,式(1)中的符号“±”取减号,因为实际利润通常低于最佳利润;当A为总成本指标(TC)时,式(1)中的符号“±”取加号,因为实际成本通常高于最佳成本。银行的利润效率(PE)等于实际利润除以最佳利润,即表示达到最佳利润的程度;成本效率(CE)等于最佳成本除以实际成本,即表示实际成本的控制效率。两个效率的数值均在[0,1]区间内,且数值越大,效率越高。若式(1)中A分别取TP和TC时通过计量处理得到的非负数无效率项 uit为uitp和uitc,则PEit=e,CEit=e。

3.银行竞争程度的衡量

常用指标有结构性指标(集中度指数CR4和HHI指数)和非结构性指标(H统计量、Lerner指数和Boone指数)。为了更加全面地反映银行微观信息,本文采用基于银行微观面板数据估算的Lerner指数来度量银行竞争程度,计算公式如下:

本文拟用前文随机前沿函数的税前利润和成本之和与总资产的比值衡量商业银行的资产价格,即Pit=(TPit+TCit)/Y。边际成本MCit数值无法直接获取,需要基于成本函数进行测算。当式(1)中的A为总成本(TC)且±uit部分取 +uit时,两边对总资产Y求偏导后便可得到MC:

式(2)表明:Lerner指数越高,Pit与MCit之间的偏离程度越大,即商业银行竞争程度越低。Lerner指数位于0和1之间,0表示完全竞争,1表示完全垄断,越接近0表示竞争越激烈。

4.控制变量

在选择控制变量方面,以往文献研究发现,银行微观特征变量和宏观经济变量都可能会对商业银行的经营效率产生显著影响[29]。本文选取银行的特征变量主要包括总资产规模的对数(lnY)、银行存贷比(LDR)、资本充足率(CAR)以及股东权益比率(ETA),使用国内生产总值的增长率(Ggdp)和银行间七天同业拆借利率年加权平均利率(IBR)衡量宏观经济发展状况,用股票市价总值与国内生产总值的比值(STgdp)衡量资本市场的发展深度。商业银行是否上市(List)作为模型中的虚拟变量。所有变量的描述性统计结果如表2所示。

三、数字金融对银行业竞争程度的影响

前文提到,数字金融既可能通过提高市场信息透明度、缓解信息不对称程度、降低交易成本等来提高商业银行竞争程度,又可能通过规模经济效应来降低规模较大的商业银行持续扩张所承担的边际成本、提高其市场势力而最终降低银行竞争程度。这里主要从实证角度分析数字金融对银行竞争程度的影响。

选用静态面板模型,经Hausman检验(P值为0.0000)后最终选定固定效应模型(模型4)。考虑到银行竞争变量在时间上可能存在一定的连续性,本文还将被解释变量的滞后项纳入解释变量向量,并构建了动态面板数据模型(模型5)。两种模型设定如下:

其中: i表示银行个体,t表示样本时间,Lernerit指数反映银行竞争程度,核心解释变量lnDFit表示数字金融指标对数值(由于近年来数字金融发展规模呈指数化增长,故作对数化处理,下同),其他控制變量LDRit、CARit、ETAit、Ggdpt和STgdpt等具体描述参见表2。ui和vi表示商业银行个体异质性,ξit和ζit表示随机扰动项。为处理模型的内生性问题,模型(5)采用广义矩估计(GMM)。此外,为提高结果的稳健性,本文分别使用差分GMM模型(DIFMM)和系统GMM模型(SYSGMM)展开实证分析。

表3是模型(4)和(5)的估计结果。为验证GMM模型方法的适用性,本文对估计结果进行Arellano-Bond序列相关检验和Sargan检验,分别检验残差序列的自相关性和工具变量的有效性。表3的结果显示,回归方程残差序列均存在一阶自相关,但不存在二阶序列相关;Sargan检验的P值均大于10%,表明该模型运用的工具变量都是外生的。Arellano-Bond序列相关检验和Sargan检验的一致通过表明本文构建的广义矩估计模型是合理的。

表3显示,数字金融指标(lnDF)的回归系数都为负值,这说明数字金融发展确实降低了银行业的勒纳指数,即加剧了银行同业竞争程度。正如前文所述,数字金融发展通过挤压银行各类业务空间,迫使银行之间为争夺剩余市场份额而相互竞争;数字金融发展的长尾效应让银行重新审视中小客户资源的市场潜力而加入了开发和抢夺相应市场的竞争;数字金融发展通过数字化技术降低了银行维护和开发各类市场的成本,提升了银行开发新产品的动力,形成了银行注重技术和产品服务品质的良好竞争局面。表3的结果还显示,勒纳指数的一阶滞后项在1%的水平下显著,说明银行竞争变量具有时间惯性,即当期银行的竞争格局会明显受到上期银行竞争程度的影响。

对于控制变量的估计结果,表3中的三个模型之间存在一定差异。由于静态面板模型没有充分考虑到可能存在的遗漏变量以及变量的内生性问题,而系统GMM模型克服了差分GMM模型弱工具变量的缺陷,故本文以动态面板模型(主要是系统GMM模型)的估计结果为主进行分析。第一,从微观层面来看,虽然存贷比(LDR)在静态面板模型中没有通过显著性检验,但是动态面板模型回归结果显示存贷比变量在1%的水平下显著,且回归系数显著为正,意味着银行存贷比(贷款总额占存款总额比重)越低,勒纳指数越低,银行间竞争越激烈。第二,银行存贷比越高,则放贷扩张能力越强,越有利于提高其垄断地位,进而降低银行业竞争程度。第三,资本充足率(CAR)的回归系数显著为正,资本充足率监管要求越严格,新银行加入的门槛就越高,银行竞争的程度就越容易受到抑制(即勒纳指数越高)。第四,动态面板数据模型还证实了商业银行股东权益比率与银行竞争程度的同向变动关系。此外,从宏观层面来看,国内生产总值增长率和股票市场发展程度的提高均提升了银行的竞争程度。

四、数字金融与银行竞争对银行效率的影响

在此,探讨数字金融是如何通过银行竞争途径影响银行利润效率和成本效率的,以及这些影响是否因商业银行个体异质性而有所不同。由于随机前沿法测算的银行效率值在0至1之间,为保证估计结果的一致性和可靠性,这里采用随机效应的面板Tobit回归模型解决上述问题。构建的估计模型如下:

其中,lnDFit×Lernerit为数字金融规模和银行竞争程度的交叉项,其他变量含义同前文。

(一)数字金融与银行竞争对银行利润效率的影响

模型(6)面板Tobit的回归结果如表4(下页)所示,其中包括全样本银行和子样本银行的估计结果。列(4)、(5)、(6)分别表示国有大型商业银行、全国性股份制商业银行和地方性银行样本的回归结果。表4中所有模型均通过了LR-test检验(P值均为0.000),强烈拒绝原假设,故认为存在个体效应,应使用随机效应的面板Tobit模型。

首先,从数字金融和银行竞争对银行利润效率的独立作用来分析。列(1)的结果显示,数字金融的回归系数在1%的水平下显著为负,表明数字金融的发展显著降低了银行的利润效率。列(2)的结果表明,勒纳指数与银行利润效率显著为正,意味着银行竞争程度的提高显著降低了银行利润效率。结合表2中银行竞争程度指标的描述性统计结果来看,Lerner指数的均值只有0.272,最高值也只有0.576,说明我国银行业的市场结构不属于高度集中型,银行之间很难集体合谋,故不符合SCP假说。因此,列(2)的结果符合“相对市场力量假说”。实践中,我们也不难发现,我国的中小银行很难像大银行那样巨额投入数字化技术等金融科技,即使有资金实力也很难达到大银行的规模经济效益,因而只能采取跟随大银行的定价策略。这种现实也从一个角度佐证了“相对市场力量假说”。

其次,从数字金融与银行竞争的交互作用来分析。列(3)的结果显示,数字金融和银行竞争指标的交叉项系数为正,且在1%的水平下显著,说明银行竞争作为数字金融与银行利润效率关系的中间传导途径是存在的,银行竞争强化了数字金融对利润效率的负向作用。这也意味着,数字金融给银行利润效率带来的替代效应和竞争效应大于金融创新效应和技术溢出效应,才致使数字金融对银行利润效率的净效应为负。

再次,从银行个体异质性来分析数字金融、银行竞争与银行利润效率三者的关系。一方面,从银行竞争对利润效率的单独效应来看① ,国有银行、股份制银行和地方性银行样本中Lerner指数对利润效率的边际效应分别为0.838、0.632和0.215,说明银行竞争对国有银行利润效率的降低作用最强,意味着银行竞争越激烈,国有银行原有垄断局面被打破,其运用市场势力获得收益的能力越弱。另一方面,从数字金融对利润效率的单独效应来看①,国有银行、股份制银行和地方性银行样本中数字金融指标对利润效率的边际效应分别为-0.040、-0.037以及

-0.049,说明数字金融对降低地方性银行利润效率的作用最大,其次是国有银行,最后是股份制商业银行。这说明股份制银行在数字金融浪潮中较为灵活,能够快速吸收技术溢出效应,发展金融创新业务进而抵消数字金融的替代效应和竞争效应。而地方性银行实力相对较弱,在数字金融浪潮中更易被冲击。列(4)、(5)、(6)的结果显示,各子样本中数字金融与银行竞争指标的交叉项系数均显著为正,这表明随着银行竞争程度的提高,数字金融发展明显削弱了银行的利润效率,其中对地方性银行冲击最大。

最后,从其他控制变量來分析它们对银行利润效率的影响。列(4)和列(5)的结果均显示,银行存贷比对利润效率的影响显著为负,存贷比越低,银行的清偿能力越高,利润效率随之提升。在列(3)的全样本回归结果中,资产规模系数显著为负,表明银行利润效率随着资产规模的扩大而降低。国内生产总值增长率的回归系数显著为正,表明GDP的高增长提升了银行利润效率。股票市场发展程度的回归系数显著为负,表明股票市场越发达,直接融资市场占比越高,以银行业为代表的间接融资市场将遭到挤占,银行的利润效率将降低。股份制银行子样本模型中上市虚拟变量显著为正,表明对于股份制银行而言,上市对其利润效率具有促进作用。

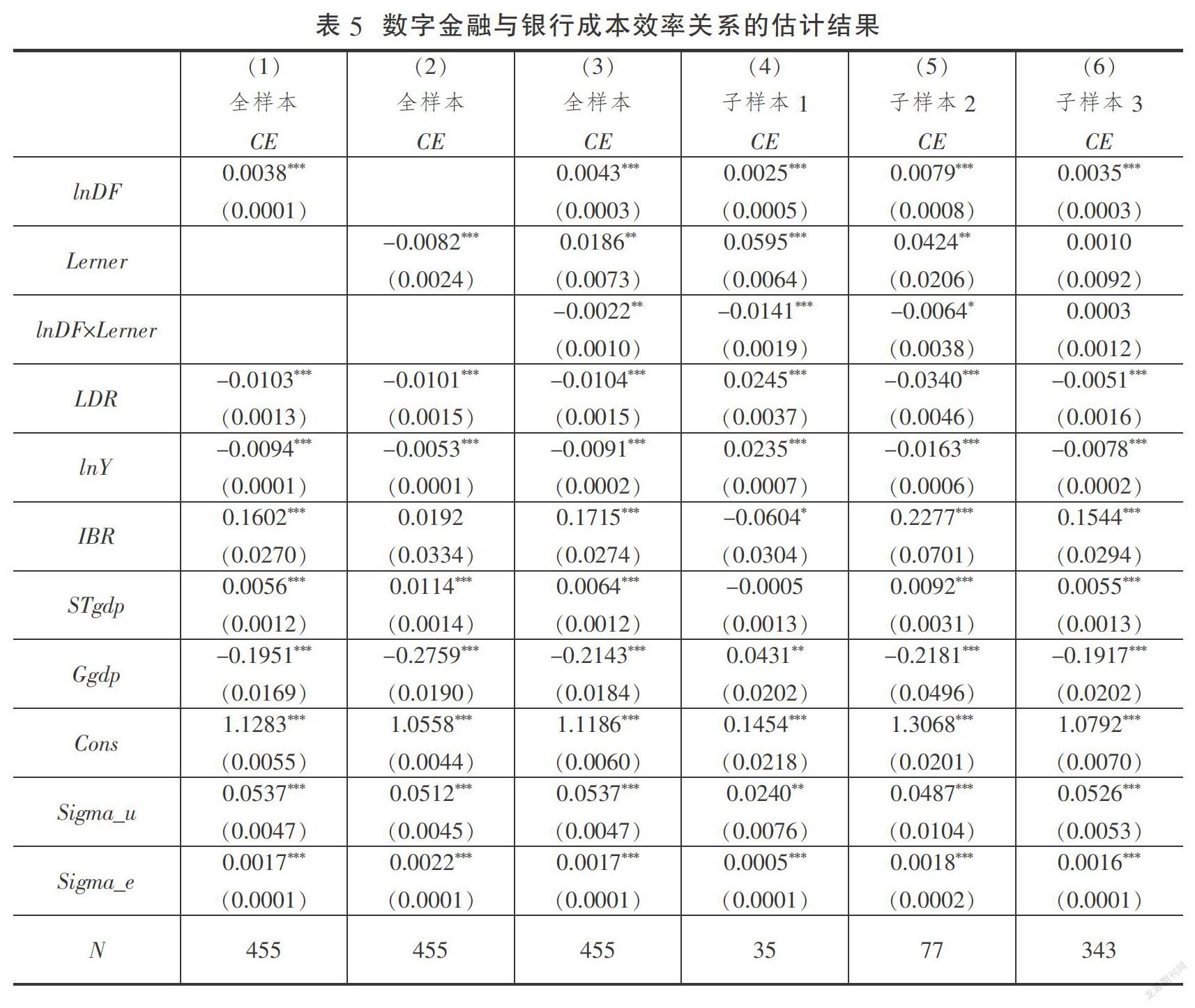

(二)数字金融与银行竞争对银行成本效率的影响

表5显示,所列模型均通过了LR-test检验(P值均为0.000),表明使用随机效应的面板Tobit模型是合理的。

首先,从数字金融和银行竞争分别对银行成本效率的单独效应来分析。列(1)的结果显示,数字金融的回归系数在1%的水平下显著为正,表明数字金融发展在某种程度上提高了商业银行成本利率。列(2)的结果显示,勒纳指数的回归系数在1%的水平下显著为负,表明银行竞争程度提高了银行成本效率,此估计结果与“安逸生活假说”相契合。

其次,从数字金融与银行竞争的交互作用来分析。上文已经证实数字金融迅速发展促进商业银行同业竞争,表5列(3)的结果显示,数字金融和银行竞争的交叉项系数在5%水平下显著为负,说明随着银行竞争程度的提升,数字金融对银行成本效率的促进作用越强。数字金融对银行成本效率的净效应为正,说明竞争效应和技术溢出效应在该传导机制中起主导性作用。

再次,从银行异质性角度进行分析。在控制数字金融与银行竞争的交互项后,数字金融对成本效率的偏效应为正,其中股份制商业银行的促进效果最为明显,其次是地方性商业银行,最后是国有商业银行。这说明在不考虑银行竞争效应时,股份制商业银行技术溢出的吸收能力最强。在考虑数字金融和银行竞争的交互作用后,结果发现在国有商业银行样本中,银行竞争在数字金融对成本效率的正向作用中的增强效果最为显著,其次是股份制银行。

最后,从其他控制变量角度分析其对银行成本效率的影响。列(1)、(2)、(3)的全样本计量结果显示,银行存贷比对成本效率的影响为负,存贷比越低的银行承担的风险越低,不易引发支付危机,银行资金充足性保障更容易吸引客户存款,成本效率进而也会提高。全样本模型中资产规模系数显著为负,表明银行成本效率随着资产规模的扩大而降低。然而,国有商业银行子样本模型中资产规模系数显著为正,体现了国有商业银行的规模经济效应。

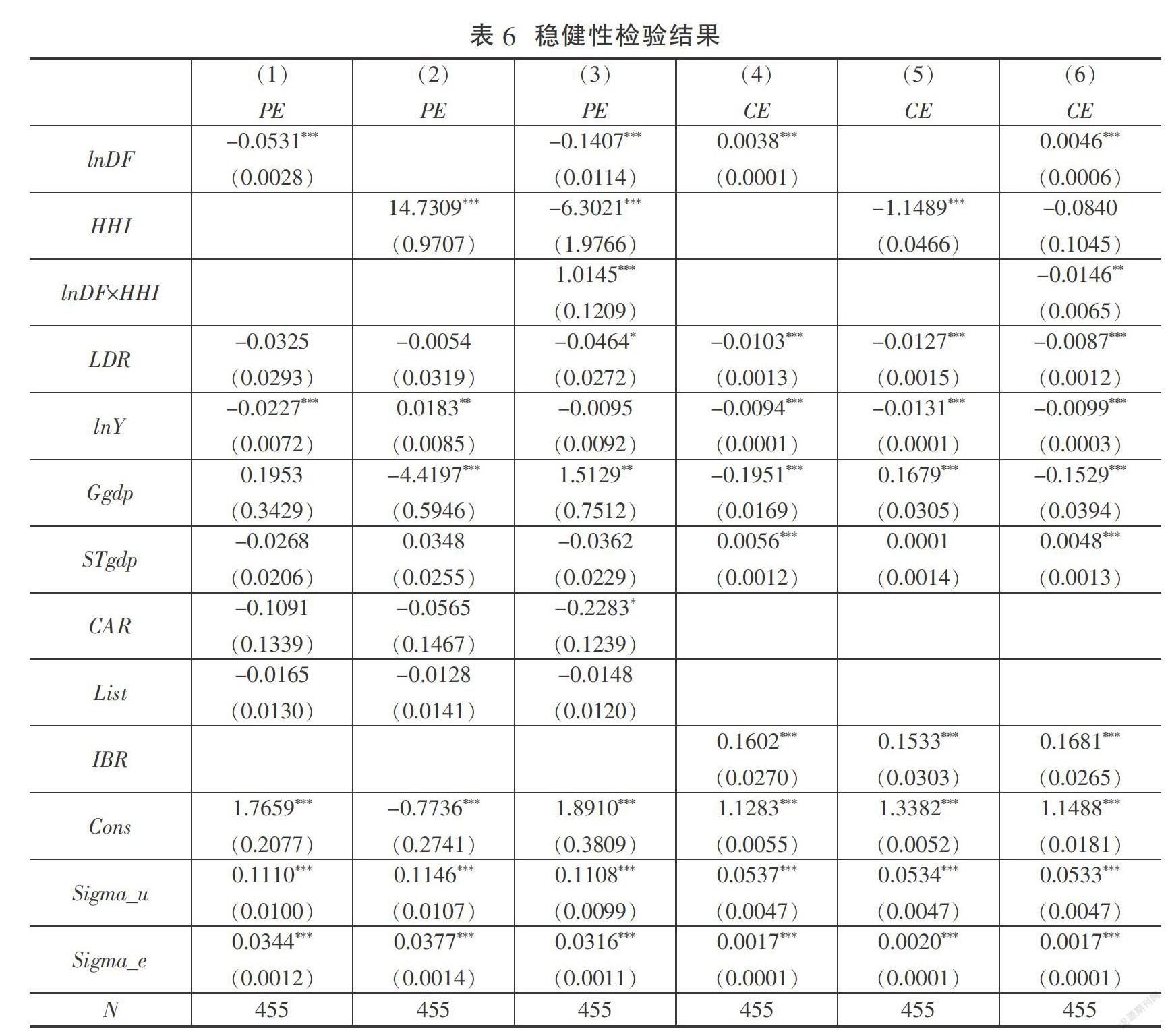

(三)稳健性检验

为进一步检验研究结论的稳健性,本文运用市场结构代表性指标——赫芬达尔指数(HHI指数)替换Lerner指数测度银行竞争程度,对上述模型(6)和模型(7)重新进行总体样本回归,并探讨数字金融对商业银行利润效率和成本效率的影响是否仍然成立。HHI指数构建如下:HHIt=∑MS,其中,MSit为第t年第i家银行的市场占有率。与勒纳指数一致,赫芬达尔指数越低,说明商业银行银行竞争程度越高。稳健性检验结果如表6所示。

在表6中,列(1)、(2)、(3)是数字金融对利润效率的检验结果。列(1)的结果显示,数字金融显著降低了商业银行的利润效率。列(2)的结果显示,HHI指数的回归系数显著为正,表明HHI指数越高,银行利润效率越高,证实了银行竞争程度与银行利润效率的负相关关系。列(3)的结果显示,数字金融指标与HHI指数的交叉项系数显著为正,说明随着银行竞争程度的提高,数字金融对银行利润效率的负向作用得到增强。数字金融与成本利率之间的关系如表6的最后3列所示。列(4)的回归结果表明数字金融促进了商业银行成本利率的提高。列(5)的结果揭示了银行竞争程度与成本效率显著的正相关关系。列(6)的结果显示,数字金融与银行竞争指标的交叉项系数在5%的水平下显著为负,表明随着银行竞争程度的提高,数字金融对银行成本效率的促进作用越强。综上所述,表6的结果显示,核心解释变量估计系数的符号和显著性基本与前文保持一致,说明本文得出的实证结果是稳健的。

五、结论与政策建议

数字金融快速发展冲击着我国商业银行业的竞争格局并影响着银行经营效率。以我国2011~2017年的65家银行为样本,本文分析了数字金融对经过风险调整后的银行利润效率和成本效率的影响以及银行竞争在其中所起的中介作用。结果显示,数字金融快速发展提高了银行竞争程度;数字金融发展降低了银行利润效率,但改善了银行的成本效率,且银行竞争强化了这些影响。就对银行利润效率的影响而言,数字金融的替代效应和银行竞争效应共同发挥着重要作用,且银行竞争与利润效率的关系符合“相对市场力量假说”;就成本效率的影响而言,数字金融的技术溢出效应和银行竞争效应起主要作用,且银行竞争与成本效率的关系符合“安逸生活假说”。这些结论对我国商业银行应如何应对数字金融冲击以及如何实现数字化转型升级、盈利模式和成本控制优化等具有重要启示。基于此,提出如下建议:

第一,在經营战略方面,商业银行应结合自身资产规模和资金实力的不同而实行差异化数字化转型战略。资金实力强大的商业银行可通过自建数据仓库、启动云平台建设、主动投产人工智能新型科技等方式建设闭环型银行系统。资产规模较大的商业银行可选择与金融科技企业进行战略合作的方式,建设基于移动互联、大数据、云计算等技术的数字化支持系统,实现开放型银行系统建设。资金基础较为薄弱的商业银行可以针对某一细分市场或者集中于垂直分工产业链的某一环节深入推进专业化高品质的服务。无论银行采取哪种经营战略,董事会都是进行数字化战略部署并加快传统银行数字化变革的主要驱动力。商业银行可以通过设立数字化委员会去缩小董事会对金融科技的认知差距,并通过灵活调整数字化董事的入职流程,助力数字化人才储备以应对数字化金融人才的短缺。

第二,在内部治理方面,商业银行应充分利用数字金融的网络和技术优势,从优化组织结构、调整技术架构等层面提高运营效率,降低运营成本。董事会应积极参与到数字化产品和服务的测试和评估中,切身体验客户感受,缩小现有产品和服务与客户需求之间的差距。在组织结构方面,银行应顺应市场环境的变化建立扁平化的组织结构,简化纵向管理层次并加强横向部门的整合,保证信息传递的准确性和组织运营的高效性,从而提高银行对客户需求和市场变化的敏感度。在技术架构方面,银行可分别针对前端渠道类系统和核心银行业务系统搭建双速 IT架构,这样既可以快速应对客户需求和适应金融创新,又能够保证后台核心系统运行的稳定。

第三,在市场策略方面,数字金融背景下商业银行可以从客户价值、渠道建设、品牌塑造、业务结构等角度不断优化。数字金融迅速发展改变了客户消费行为、支付习惯以及金融需求,以客户为中心的战略布局要求商业银行利用大数据和云计算技术整合业务数据资源并分析客户需求特征,针对客户的动态金融需求实现个性化精准服务,利用嵌入式服务场景优化客户体验,实施高净值客户与长尾客户并重的客户策略。在渠道建设方面,商业银行可以将大数据、人工智能、AR技术等应用于银行物理网点,实现线下网点的智能化,同时优化线上服务流程,实现线上和线下渠道的无缝衔接,基于客户全生命周期进行多触点与渠道布局,对客户实现全渠道数字化管理,实现全方位服务客户。银行应加强银行和客户之间的信息传递和反馈,强化网络渠道信息共享,吸引客户参与品牌建设。在业务结构方面,商业银行应优化非利息业务结构,开拓线上和线下业务,将理财服务向财富管理业务转化,推动托管业务、资产增值业务等利润贡献度较高的非利息业务加速发展。

参考文献

[1]封思贤,袁圣兰.用户视角下的移动支付操作风险研究——基于行为经济学和LDA的分析[J].国际金融研究,2018(3):68-76.

[2]OZILI P K. Impact of digital finance on financial inclusion and stability[J]. Borsa Istanbul Review, 2018,18(4):329-340.

[3]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160-175.

[4]张庆君,刘靖.互联网金融提升了商业银行资本配置效率吗?——基于中国上市银行的经验证据[J].金融论坛,2017(7):27-38.

[5]顾海峰,杨立翔.互联网金融与银行风险承担:基于中国银行业的证据[J].世界经济,2018(10):75-100.

[6]ALLEN F, MCANDREWS J, STRAHAN P. E-Finance: An introduction[J]. Journal of Financial Services Research, 2002, 22(1-2):5-27.

[7]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[8]GOMBER P, KOCH J A, SIERING M. Digital finance and FinTech: current research and future research directions[J]. Journal of Business Economics, 2017, 87(5):537-580.

[9]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018(4):1489-1502.

[10]DAPP T, SLOMKA L. Fintech reloaded: Traditional banks as digital ecosystems[J]. Publication of the German Original, 2015: 261-274.

[11]樊志刚,黄旭,谢尔曼.互联网时代商业银行的竞争战略[J].金融论坛,2014(10):3-10.

[12]JAGTIANI J, LEMIEUX C. Do Fintech lenders penetrate areas that are underserved by traditional banks?[J]. Journal of Economics and Business. 2018, 100(3): 43-54.

[13]牛华勇,闵德寅.互联网金融对商业银行的影响机制研究——基于新实证产业组织视角[J].河北经贸大学学报,2015(3):66-71.

[14]王静.基于金融功能视角的互联网金融形态及对商业银行的冲击[J].财经科学,2015(3):56-65.

[15]谢治春,赵兴庐,刘媛.金融科技发展与商业银行的数字化战略转型[J].中国软科学,2018(8):184-192.

[16]苏治,荆文君,孙宝文.分層式垄断竞争:互联网行业市场结构特征研究——基于互联网平台类企业的分析[J].管理世界,2018(4):80-100.

[17]DRASCH B J, SCHWEIZER A, URBACH N. Integrating the “Troublemakers”: A taxonomy for cooperation between banks and Fintechs[J]. Journal of Economics and Business, 2018,100(4):26-42.

[18]DELL ARICCIA G. Asymmetric information and the structure of the banking industry[J]. European Economic Review. 2001, 45(10): 1957-1980.

[19]邱兆祥,粟勤.信息不对称条件下银行业市场结构与市场竞争研究综述[J].金融研究,2008(8):192-202.

[20]BECK H. Banking is essential, banks are not. The future of financial intermediation in the age of the Internet[J]. Netnomics, 2001, 3(1):7-22.

[21]戴国强,方鹏飞.监管创新、利率市场化与互联网金融[J].现代经济探讨,2014(7):64-67.

[22]孙杰,贺晨.大数据时代的互联网金融创新及传统银行转型[J].财经科学,2015(1):11-16.

[23]BECK T, CHEN T, LIN C, et al. Financial innovation: The bright and the dark sides[J]. Journal of Banking & Finance, 2016, 72(4): 28-51.

[24]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[25]CASOLARO L, GOBBI G. Information technology and productivity changes in the banking industry[J]. Economic Notes, 2007, 36(1):43-76.

[26]肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[J].改革,2019(8):61-70.

[27]SCOTT S V, VAN REENEN J, ZACHARIADIS M. The long-term effect of digital innovation on bank performance: an empirical study of SWIFT adoption in financial services[J]. Research Policy, 2017, 46(5):984-1004.

[28]刘笑彤,杨德勇.互联网金融背景下商业银行并购重组选择差异的效率研究——基于商业银行异质性的Malmquist指数实证分析[J].国际金融研究,2017(10):65-75.

[29]申创,赵胜民.市场竞争度、非利息业务对商业银行效率的影响研究[J].数量经济技术经济研究,2017(9):145-161.

Abstract: The rapid development of digital finance reshapes the competitive landscape of China’s commercial banking industry and poses enormous challenges to bank efficiency. Based on the relevant theoretical explanations and the sample of 65 commercial banks in China, this paper firstly uses stochastic frontier analysis(SFA) method to measure risk-adjusted efficiency of banks, and then empirically studies the impact of digital finance on the competition and efficiency of banks through panel Tobit model and Generalized Method of Moments(GMM). The results indicate that digital financial development has improved banks’ cost efficiency but reduced banks’ profit efficiency by promoting bank competition. Under the substitution effect of digital finance, the relationship between bank competition and profit efficiency is consistent with the “relative market power hypothesis”. But the relationship between bank competition and cost efficiency is consistent with the “quiet life hypothesis” under technology spillover effects of digital finance. In addition, the impact of digital finance on bank efficiency will vary according on bank heterogeneity.

Key words: digital finance; bank competition; banks’ profit efficiency; banks’cost efficiency

(責任编辑:罗重谱)