我国影子银行的宏观经济效应分析

2019-09-10陈昌健刘义圣

陈昌健 刘义圣

摘要:我国的利率政策是通过主导国家金融体系的银行来实施的,该政策的特点是对存款利率的约束价格控制和对贷款量的数量控制,商业银行基于安全性和收益性考量往往倾向于给国有企业贷款,而民营企业贷款相对较难。考察对我国影子银行的宏观经济(GDP、国内投资和出口贸易)效应,发现利率双轨制背景下,在短期内影子银行客观上会对我国宏观经济发展具有一定的促进效应,特别是对我国利率双轨制向利率市场化单轨制发展的进程具有一定促进作用;但是从长期来看,影子银行的上述积极影响将逐渐减弱并最后消失。因此,我们应该客观看待影子银行对我国宏观经济和利率制度改革进程的影响,稳妥推进利率“两轨并一轨”改革。

关键词:影子银行;利率双轨制改革;利率政策;宏观经济效应

基金项目:国家社会科学基金一般项目“利率市场化后的央行基准利率问题研究”(项目编号:14BGL028)

中图分类号:F830 文献标识码:A 文章编号:1003-854X(2019)11-0037-07

在银行信贷错配的推动下,刚性利率政策是中国经济结构性失衡和扭曲的根本原因。近十年来,我国社会融资总量和结构都发生了较大变化,特别是影子银行的兴起和发展对整个金融系统造成了巨大的影响。影子银行由于缺乏相应的监督,能够较为灵活地为传统金融体系中的薄弱环节进行补充;但由于影子银行游离于金融监管体系之外,这就容易产生流动性风险和信用违约风险。此外,除了传统银行参与影子银行业务,也有部分国有企业参与其中并享受效率收益,如果此时全面放开利率,可能会放大信贷错配效应,导致信贷又转向了低效率的国企,这样就可能无法实现既定的效率提升目标。根据穆迪最新发布的《中国影子银行季度监测报告》显示,截止2018年底,我国影子银行规模为61.3万亿元,为2016年末以来的最低水平。中国影子信贷供应的减少制约了总体信贷增长,经济增长压力加大促使监管部门开始调整去杠杆和整治影子银行的步伐。未来几年,中国的影子银行部门本身也将发展变得更加复杂,政府监管可能会比现在更加严格,不太可能允许其金融体系中有这样一个快速增长且重要的部分在没有更多监管的情况下野蛮发展。

一、引言与相关文献综述

对于影子银行对中国宏观经济的影响,根据已有的文献显示,学者们大致持四种观点:第一种是认为影子银行有利于经济的增长,且持这种观点的学者占大多数。L. Feng(2011)认为影子银行虽然是导致美国次贷危机的最重要因素,但同时他也承认影子银行对经济增长起着重要的推动作用①。刘荣茂、蒋怡(2014)通过构建影子银行和宏观经济之间的SVAR模型验证了影子银行对我国经济增长以及物价平稳都呈现显著相关关系②。王晓枫,申妍(2014)选取了2007年至2012年间的月度数据,通过VAR等多种计量方法分析认为影子银行在短期内由于流动性波动较大会对经济产生负面效应,但是长期则会处于稳定,总体上对经济增长起到一定的积极作用③。第二种是完全相反的看法,即影子银行不利于经济的发展,持这种观点的学者相对较少。徐军辉(2013)认为,正是由于利率双轨制的环境才给了影子银行快速发展的契机,但由于中小企业的信用系统不完善,使得影子银行以高于正规金融机构的利率为企业提供资金,增加了企业的负担④。Funke等(2015)通过建立包含影子银行的DSGE模型研究发现,我国的银行往往会忽视中小企业的资金需求,从而对实体经济造成负面影响⑤。第三种是认为影子银行和宏观经济之间存在相互促进的效应。陈剑、张晓龙(2012)构建了短期约束的SVAR模型,通过实证研究得出影子银行对经济增长具有一定的促进作用,反过来,经济增长又是影子银行发展的重要驱动力之一的结论⑥。最后一种观点认为影子银行对经济发展的影响并不显著。如李治章、王帅(2018)通过Granger检验显示,我国经济增长和内、外部影子银行的发展仅存在单向的因果关系,即外部影子银行的快速发展是由于宏观经济发展造成的,但宏观经济的发展却不是外部影子银行发展导致的,而是受制于内部影子银行的影响⑦。

利率双轨制的内涵无疑是学界长期关注的焦点问题。资金是现代社会中最重要也是最为活跃的生产要素,与发达经济体相比,我国对于资金的管控相对较严,一直以来,我国政府也在不断开放资本市场,现实表明我国目前存在着两个资金市场,一个是受金融机构严格监管的资金市场;一个则是游离于监管系统之外的资金市场,也就是所谓的影子银行。李广子、刘力(2009)通过分析我国民营上市公司发展状况,论证了一旦上市公司实行民营化后则其信贷成本显著提升,民营上市公司的融资成本也明显高于国有上市公司的融资成本⑧。何靖(2011)在分析政治关系和民营信贷成本歧视时发现,民营企业与政治关系的亲疏直接影响着融资成本⑨。刘金全、石睿柯(2017)对利率双轨制进行了界定,他们认为利率双轨制是由央行制定的存贷款基准利率所决定的信贷市场利率和由市场自发形成的货币和债券市场利率共同形成的利率制度⑩。

从资源配置的角度来看,利率双轨制下市场轨(影子银行)的产生和兴起是资金配置市场化的体现。常清(2012)认为当前我国正处在改革的深水区和攻坚期,金融体制改革必须提到更为重要的地位上来,而在实行金融体制改革之前,必须先进行利率市场化改革。李宏瑾、苏乃芳(2018)通过理论和实证分析表明,在现有隐性利率双轨制背景下,完全放开的市场化存贷款利率要高于传统银行的利率;其模拟结果显示,利率完全市场化后,存贷款利率和金融市场利率都将提高2—3个百分点,存贷款利差也将明显上升。总的来看,我国的利率双轨制导致金融市场上存在着相互割裂的两种定价机制。

二、影子银行的宏观经济效应

1. 影子银行对GDP增长的效应

作為传统金融服务的有效补充,影子银行在一定程度上填补了传统金融机构不愿涉及的行业和领域。作为影子银行系统的重要组成部分,小额贷款公司、融资租赁企业和信托组织为企业特别是中小企业提供必要的资金,并有效地把社会闲置资金运用到实体经济中,促进市场经济的迅速发展。民间贷款的影子银行在某种意义上可以说是商业银行系统的有益补充。金融市场的借款人,特别是中、小型经济体,很难在商业银行系统中获得充足的信贷资金来源,出于对信贷的安全与成本方面的考虑,商业银行大部分信贷资金都投入到大型的经济体中。此时,影子银行在商业银行系统之外扮演着传统银行的角色,以满足中小型经济体的信贷需求。影子银行运作灵活高效,能够加快资金流动的速度,引导金融资源的有效配置,促进整个金融市场的流动性,提升了整个金融体系的运作效率。由于传统的金融机构无法完全满足社会对于资金的需求特别是中小企业的资金需求,从而诞生了无担保的金融产品、信托类产品以及民间借贷等影子银行业务,这些业务填补了正规金融机构信贷供给不足的状况。

但是,影子银行规模的逐步扩大会在某种程度上侵占实体经济资金,使产业发展的不平衡问题加剧,给实体经济带来一些负面的影响。传统的金融机构的放贷对象往往倾向于国有企业或知名大企业,而其他的中小型的经济实体,由于规模比较小,偿债的能力比较弱,很难从传统的金融组织获得贷款机会,因此只能无奈寻求影子银行。一部分大型企业集团将凭借信贷条件从传统金融组织获得低息的融资,然后利用影子银行向其他的中小经济实体提供高利贷,以赚取利息差。在整个交易过程当中,大型企业在没有付出任何代价的情况下获得了高额利润。所以,一些企业集团逐步把业务重点从实体经营转向融资中介,这使产业发展不平衡现象更加凸显出来。另一方面,影子银行的利率远超传统金融机构的利率,中小企业获取资金付出了非常大的代价,在日益残酷的市场竞争中很难生存。同时,由于影子银行具有期限不匹配的特征,当贷款资金无法尽快收回的时候,影子银行将面对破产风险。

2. 影子银行对通货膨胀的影响

在经济运行过程中,需求拉动通货膨胀意味着商品与服务的总供给不能满足总需求,引起价格普遍持续上涨。近些年来,我国的影子银行发展非常迅速,影子银行的规模也日益增大。然而,影子银行收集的社会資本并未全部流入实体经济,其中很大一部分流入股票、证券、房地产等高杠杆的金融资产,由于虚拟经济在短期内可以带来巨大的收益,以至于人们对实体经济的兴趣在减弱,实体经济规模的萎缩就会引起产品供需出现不平衡现象,商品供给明显不足,价格上涨。除此之外,房地产价格一直处于高位也受到影子银行的影响,房地产价格的波动将间接影响通胀。影子银行对宏观经济的重要影响是扭曲的货币乘数,通过自身信用创造机制并通过影响货币流通速度来影响货币供应量,因此,影子银行影响货币供应量从而间接对通货膨胀产生影响。

简单来说,成本的增加引发了通货膨胀,影子银行通过向贷款企业收取高于传统金融机构的利息和服务费,直接增加了实体经济的融资成本,融资成本也是产品的生产成本之一。为了能够获取利润,企业只能通过提高产品价格来实现,这也就直接导致物价水平上升,引发通货膨胀。所以,影子银行通过影响生产成本对通货膨胀产生间接影响。

3. 影子银行对我国进出口贸易的影响

随着世界各国的经济文化交流不断加深,中国企业纷纷开始走出国门从事进出口贸易,中小企业也加入到了这一时代浪潮中。由于中小企业自身拥有的资源较少、资质差、财务能力弱,其非常需要银行提供方便快捷的融资业务来提高资金的流动性,进而顺利地完成进出口贸易。然而,当大部分中小进出口企业申请贸易融资时,银行都要求提供高质量的担保或抵押,在贸易实践中仍然存在进出口中小公司贸易融资准入的门槛比较高的现象。影子银行的产生和繁荣拓宽了实体经济的融资途径,能够一定程度上满足实体经济的多元化融资需求,为外贸企业的发展注入流动性活力。影子银行的发展可以弥补传统商业银行信贷结构中的空缺部分,尤其是近些年来蓬勃发展的一些小额贷款企业、典当商和P2P网贷公司。这些影子银行基于自身的灵活性和区域优势,可以更精准地发掘客户的融资需求,为中小企业提供资金,有效缓解中小公司的融资困难,进而推动进出口贸易发展。

影子银行体系已成为中小企业短期融资的非常有效的选择,然而,其较高的利率直接增加了中小企业的融资成本,对企业的长期发展埋下了巨大的隐患。私人贷款的高成本迫使大量中小企业转回正规商业银行,但商业银行的门槛从未降低。此外,一些资质较好的企业可以通过银行渠道获得利率较低的银行贷款,然后投资于民间借贷市场进行套利,在民间贷款链存在风险甚至中断的情况下,曲线型银行信贷资金的安全性无疑将受到挑战。在金融机构聚集的一些区域,很多商业银行盲目地以“跟风”的形式发放贷款,导致信贷规模远远大于中小企业日常经营需要的资金,这给影子银行融资的跟踪与监管带来了一定的困难。

三、基于VAR模型的实证分析

1. 变量选择

我们的实证分析旨在揭示在利率双轨制背景下中国影子银行对宏观经济(GDP、CPI和进出口贸易)的影响。本文在综合考量下选取VAR模型,分别从协整关系、Granger因果关系等多个层面分析影子银行、利率双轨(计划轨和市场轨)和宏观经济变量(GDP、CPI和进出口FTR)的动态关系。本文选取GDP(GDP年度增长率)、CPI(居民消费价格指数)、FTR(进出口贸易总额)三个因变量作为衡量宏观经济发展的指标。使用GDP年增长率代表GDP,使用CPI代表通货膨胀率,使用FTR代表进出口贸易,三者均是我国实体经济主要指标。SHB代表中国影子银行,本文统计的影子银行规模包括委托贷款、信托贷款、未贴现银行承兑汇票、企业债券和非金融企业境内股票,SHB的规模是根据以上数据通过银行和信托公司交叉合作的信托贷款、委托贷款和商业银行的金融产品的总量来计算的。GDP数据采用国内生产总值增长率,影子银行规模2002—2016年的数据来源于Wind资讯和国家统计局网站。MKT代表市场轨,PLT代表计划轨。本文采用实际贷款基准利率代表计划轨,这是因为贷款利率会直接影响信贷市场。另外,本文采用利率市场化指数这一外生变量来代表市场轨,用来衡量利率市场化程度,并以其作为主要解释变量,数据来自于王舒军、彭建刚和洪正、冯传奇的利率市场化指数计算结果。为防止可能出现的异方差,本文对各变量取对数后分别记为LNGDP、LNFTR、LNCPI、LNSHB和LNPLT。

根据表1所示,从2002—2016年的15年间,GDP年均增长13.6%,极值分别为2007年的23.1%和2015年的7.0%。15年间,影子银行的规模总体呈现上升趋势,从2002年的475亿增长到2016年的53374亿元,总量增长超过100倍。影子银行规模的年均规模率30351.9亿元,其最大值出现在2013年,为71956亿元;最小值出现在2002年,为475亿元。为了消除异方差,本文对GDP、CPI、FTR、SHB、PLT等变量取自然对数。

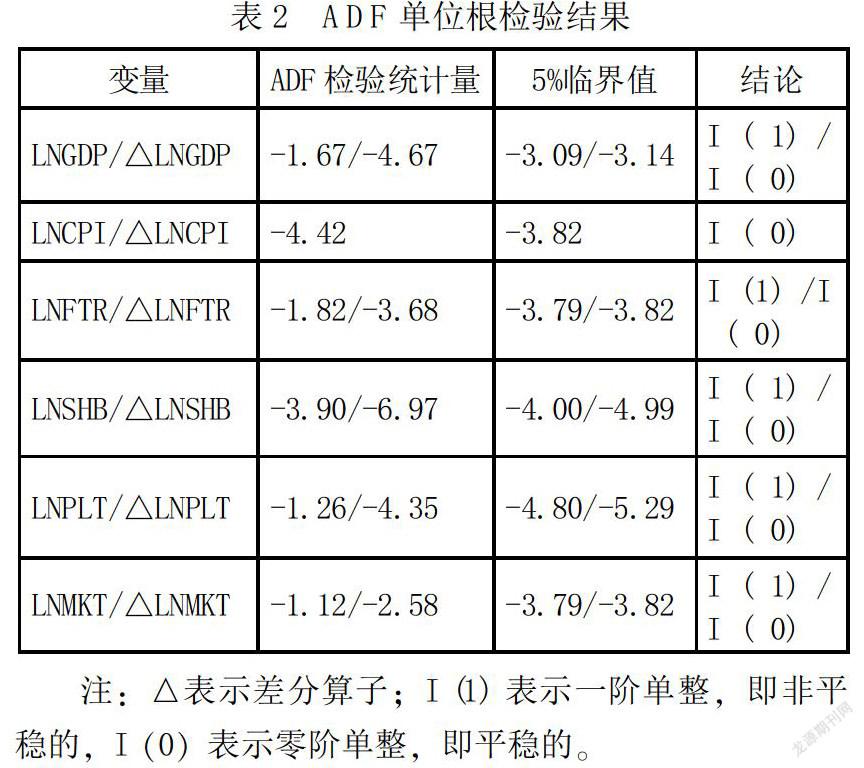

2. 变量平稳性检验

为确保变量在测算过程中具有良好的平稳性,在构建VAR模型前要先对时间序列数据进行单位根检验,确定数据平稳性。本文选取ADF检验方法,运用Eviews10.0软件对相关变量进行单位根检验(见表2)。从检验结果可以看出,在水平条件下,仅有LNCPI是平稳时间序列,而其他序列都是不平稳的,因此,在对各个序列进行一阶差分后,变量LNGDP、LNCPI、LNFTR、LNSHB、LNPLT和MKT的ADF统计量均小于5%显著水平的临界值,在5%的显著水平下,所有原始变量都是平稳序列,这才能符合建立VAR模型的基础条件。因此,本文分别以GDP、CPI和进出口贸易为因变量建立三个VAR模型。

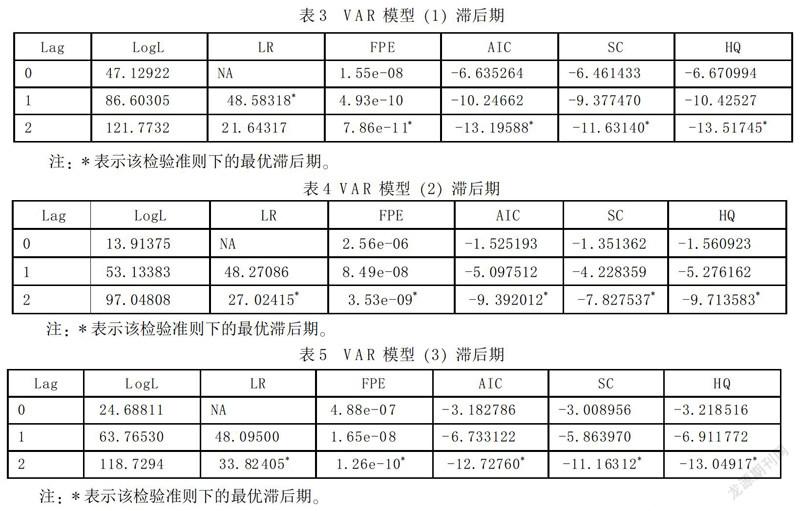

3. 确定最优滞后期

在实现数据平稳后,下一步就要确定VAR模型的最佳滞后阶数,这里确定滞后阶数与后面的Granger因果检验有关。通过Eviews10.0得到滞后阶数的判断结果,从表3、表4、表5可以看出在0、1、2滞后期中,依据五个准则判断三个模型的滞后期都是2。所以,本文三个模型选择的滞后期为2。

单位根检验VAR模型是平稳的,可用于与其他测试一起使用。协整测试给定2滞后,我們测试I(1)系列的协整。表2显示,在5%显著性水平下,5个变量存在稳定的长期协整关系。因为 LNGDP、LNCPI、LNFTR、LNSGB、LNPLT、LNMKT是同阶单整变量,因而采用E—G 两步法对这6个变量分别进行协整检验,协整回归结果为:

LNCPI=0.03LNSHB+0.09LNPLT-0.02MKT(1)

LNFTR=0.19LNSHB+1.13LNPLT+1.26MKT(2)

LNGDP=0.09LNSHB-1.21LNPLT+0.73MKT(3)

对上述结果的残差进行单位根检验,结果见表5。观察表5的结果表明残差平稳,检验结果能够发现各个序列之间存在协整关系,即各序列的稳定关系是具有长期性的,变量间存在协整关系。回归结果显示,影子银行、双轨利率对宏观经济变量都产生影响,其中影子银行对三个宏观经济变量的效应都是正向的,但影子银行的上述影响相对是比较弱的,计划轨利率对GDP的长期效应是负向,市场轨利率对CPI的效应是负向;影子银行和利率双轨制对FTR的效应都是正向。由此可知,就长期而言,影子银行和利率市场化对中国宏观经济客观上产生了促进效应,但计划轨利率在长期对宏观经济却产生了负效应。这也预示着利率“双轨”合二为一有利于推动我国宏观经济发展。

4. Granger因果关系检验

观察表6,我们可以注意到以下关系:首先,格兰杰因果关系检验表明5%显著性水平下,影子银行市场轨利率均对GDP产生促进效应,计划轨利率在1%显著水平下促进了CPI的上涨,影子银行对CPI没有显著影响,GDP的增长与影子银行的成长呈正相关。

总体而言,我们的检验结果表明影子银行对GDP、CPI和FTR都有影响,同时市场轨利率对GDP、CPI和FTR的影响也很显著,而计划轨利率相对影响不显著;影子银行与市场轨利率间存在双向因果关系。因此,我们认为在市场轨利率条件下,影子银行对中国宏观经济产生显著促进效应;反过来说,影子银行促进了利率的市场化改革进程。

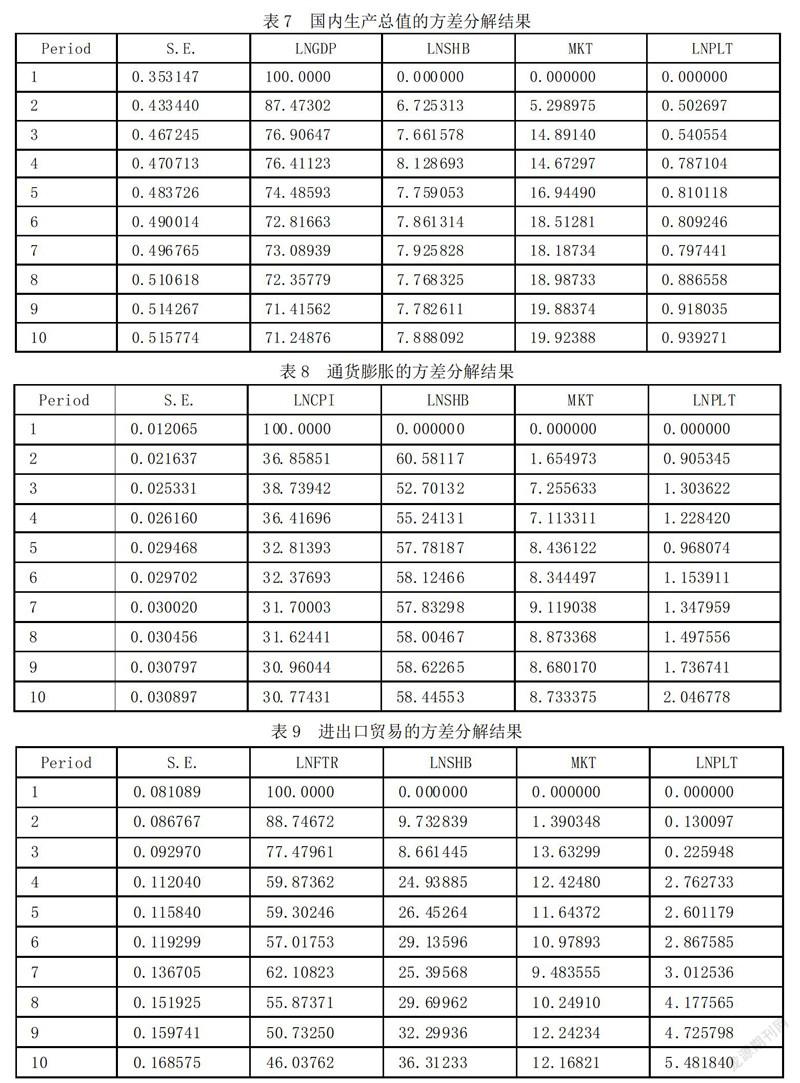

我们对已建立的三个VAR模型进行AR根检验,检验结果显示三个VAR模型都是稳定合理的。接下来我们选择方差分解方法,从定量的角度来描述变量间的相互作用关系。

表7显示的是国内生产总值的方差分解结果,从表中数据可以看出,LNSHB发展对LNGDP的标准差影响比较小,我们可以理解为LNSHB发展对LNGDP波动的影响不是很大,但随着时间的推移,这种影响会持续存在。第1期时LNGDP对自身的影响是100%,到第10期时,这种影响降到了71.2%,与此同时,LNSHB则从0增加至7.8%。这些数据说明GDP的变化主要受到自身的影响,影子银行对它的影响不大,但是较为稳定而且有増强的趋势。与双轨利率相比较,市场轨利率的影响更为显著,与前面的分析结果是相同的。

表8表示的是通货膨胀的方差分解结果,从表中可以看出,LNSHB发展对LNCPI的标准差影响较大,长期来看都保持着较为显著的影响,且较为稳定。第1期通货膨胀对自身的影响是100%,说明只受到自身变化的影响,到第10期时其自身影响只有30.7%,而同期影子银行的影响则由0增加到第2期的60.5%,而且此后一直维持在58%左右,说明通货膨胀波动受到影子银行的影响很大。此外,相较于计划轨利率,市场化利率对通货膨胀的影响更为显著。

表9表示进出口贸易的方差分解结果,从表中可以看出,LNSHB对LNFTR的标准差具有显著的作用,并且这种作用效果呈现递增的趋势,这也说明LNSHB发展对LNFTR也具有明显的促进作用,表中显示这种促进效应会一直持续下去。第1期进出口总额是100%受本身变化的影响,然而到第10期时,这一影响程度降至46.0%,同期影子银行的影响则从0逐渐增加到了36.3%,说明影子银行对进出口总额的影响在长期会逐渐增强。

四、研究结论及政策建议

本文基于我国2002—2016年间的统计数据,运用VAR模型对利率双轨制改革背景下我国影子银行规模、双轨制利率与中国经济增长、CPI和进出口贸易之间的关系进行了实证检验。结果表明,首先,我国影子银行体系是在利率市场化还未完全形成过程中由资金供求双方共同形成的结果,影子银行由于其受制的监管相对较少,且具有较强的灵活性,不仅创新了一系列金融工具,还在一定程度上倒逼着我国利率市场化改革。其次,在利率双轨制背景下,影子银行规模可以对中国的经济增长、进出口贸易产生促进效应,短期内在客观上对我国GDP增长和进出口贸易具有一定的促进作用,但是就长期而言,影子银行的积极作用将会减弱并逐渐消失。最后,利率市场化对我国GDP增长和进出口贸易的作用比较显著,同时市场轨利率对于稳定物价具有一定的积极意义。

未来影子银行业显然需要完全融入中国金融业整体发展,需要适当地提升金融部门对中国经济的影响,不太可能允许其金融体系中有影子银行这样一个快速增长且重要的部分在没有更多监管的情况下发展。

第一,将影子银行纳入宏观监管机制,加强监管。影子银行通过利率传导机制,会造成市场上的利率与央行的预期利率背道而驰,不仅提高了中小企业的融资成本,也使得央行的货币政策预期难以实现。正是由于影子银行的诸多不确定性,对于影子银行的监管就显得尤为迫切,适时将影子银行纳入宏观监管机制十分重要且必要。

第二,要加快利率市场化步伐,推进利率“双轨”合二为一,推动存贷款基准利率和货币市场利率逐渐统一,实现利率双轨制改革的最终目标。建立健全与市场相适应的利率形成和调控机制,提高金融资源配置效率,提高央行调控市场利率的有效性。当前,我国利率市场化的重点在于存款利率市场化,但又不宜操之过急,要渐进式地推进存款利率市场化改革,

第三,改革并完善当前的利率双轨制。现行的利率双轨制模式在一定时期内有其积极的作用,我们要发挥好双轨制的优势,着力引导信贷资金投向国家优先发展的重点领域,央行仍可继续施行较低的利率政策导向。对于高耗能、高污染等落后产业等,央行和商业银行应坚持利率市场化,并注重防范这些信贷活动借道影子银行来躲避表内监控。

注释:

① L. Feng, D. Wang, Shadow Banking Exposure Less Than Feared and More Than Priced, Tokyo: Nomura Securi-ties, 2011, pp.15-20.

② 刘荣茂、蒋怡:《影子银行对我国宏观经济运行的影响研究》,《价格理论与实践》2014年第9期。

③王晓枫、申妍:《影子银行影响中国经济发展了吗?》,《财经问题研究》2014年第4期。

④ 徐军辉:《大银行信贷与中小企业融资的适配性问题研究》,《商业经济与管理》2013年第11期。

⑤ M. Funke, P. Mihaylovski and H. B. Zhu, Monetary Policy Transmission in China: A DSGE Model with Parallel Shadow Bankingand Interest Rate Control, Social Science Electronic Publishing, BOFIT Discussion Paper, 2015, No.9.

⑥ 陈剑、张晓龙:《影子银行对我国经济发展的影响——基于2000—2011年季度数据的实证分析》,《财经问题研究》2012年第8期。

⑦ 李治章、王帅:《中国影子银行业务规模与宏观经济增长影响研究》,《特区经济》2018年第7期。

⑧ 李广子、刘力:《债务融资成本与民营信贷歧视》,《金融研究》2009年第12期。

⑨ 何靖:《政治关系、金融发展和民营信贷成本歧视》,《山西财经大学学报》2011年第6期。

⑩ 刘金全、石睿柯:《利率双轨制与货币政策传导效率:理论阐释和实证检验》,《经济学家》2017年第12期。

常清:《利率双轨制改革的思考》,《价格理论与实践》2012年第9期。

李宏瑾、苏乃芳:《中国隐性利率双轨制及其对市场利率的影响》,《财经问题研究》2018年第8期。

李存:《中国影子银行的宏观经济效应及监管研究》,东北师范大学2017年博士論文。

王舒军、彭建刚:《中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析》,《金融经济学研究》2014年第6期;洪正、冯传奇:《利率市场化能缓解企业的融资约束吗?——基于我国上市公司的实证研究》,《天府新论》2018年第1期。

作者简介:陈昌健,福建师范大学公共管理学院,福建福州,350007;刘义圣,福建师范大学经济学院教授、博士生导师,福建福州,350007。

(责任编辑 陈孝兵)