环境会计与石油天然气的资源成本核算

2019-09-10王铭堃

王铭堃

摘要:环境会计作为反映与环境相关的经济活动的工具,对促进经济社会的可持续发展具有重要作用。资源成本的核算是环境会计领域内的一个重点话题。石油天然气作为我国的重要战略性资源,具有不可再生性和稀缺性。石油天然气资源的耗减成本的确定以及对资源进行合理的价值补偿尤为重要。

关键词:环境会计:资源耗减成本:使用者成本法

一、环境会计与资源耗减成本

从20世纪70年代起,各国会计界开展了关于会计如何与环境保护相融合的探究。作为反映与环境相关的经济活动的工具,环境会计应运而生。传统的核算会计无法确认并准确计量环境资源的价值,也没有披露环境信息的相关要求,所以环境会计的创立与发展对于自然资源的合理利用、经济的可持续发展有着重大的意义。

环境会计还可以分为两大体系,第一类是资源会计,第二类是污染会计。污染会计主要涉及污染修复义务、污染治理成本等的研究,如土地污染会计。资源会计的核算对象主要是各类自然资源,资源会计以资源的可持续使用、良性循环为前提,主要探讨自然资源在相关的社会经济活动中的消耗与补偿的问题。研究内容包括如何合理计量资源的成本及价值、如何合理开发利用资源以及如何保护管理资源。

资源的价值及价值补偿理论是可持续发展学说的重要组成部分。对于社会经济活动来说,对各项投入进行补偿,是想要实现经济再生产的必要条件。同理,对于可耗竭自然资源的开采也要进行价值补偿。南于人类经济发展水平的提高,可耗竭资源的开采量逐年增大,自然资本在逐渐减少,也就是说,从开采的自然资源中获取的所得有一份是牺牲未来经济利益而得到的。所以开采自然资源获得的利益中并非全部都是真实收入,其中的一部分利益应当作为折耗,这部分折耗是可耗竭资源的价值补偿。

用会计术语表述该观点即为:开采自然资源所获得的利益中,一部分要作为开采自然资源这项经济活动的收入人账,而另一部分要作为该资源的折耗(折旧)成本人账。也就是从会计的角度辨别开采自然资源的真实收入与折耗(折旧)成本,将折耗(折旧)成本作为自然资源的价值补偿。

石油天然气采掘业是关乎国计民生的基础性行业,作为不可再生资源,石油天然气的稀缺性日益显现。这要求相关行业从业者要正确衡量石油天然气的资源耗减成本,并进行合理的价值补偿。我国从20世纪80年代开征资源税,并从2006年开始征收石油特别收益金,以期能合理反映资源价值及其稀缺性,调节石油行业上中下游之间的利益关系,使该产业链更加协调。

二、资源耗减成本的衡量

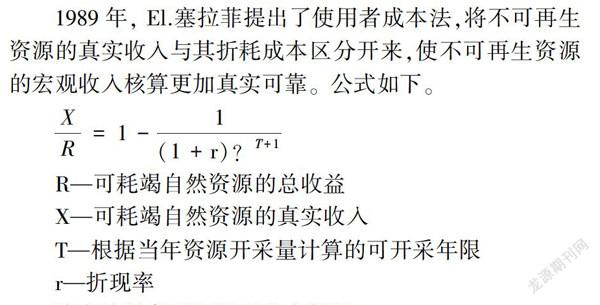

1989年,El.塞拉菲提出了使用者成本法,将不可再生资源的真实收入与其折耗成本区分开来,使不可再生资源的宏观收入核算更加真实可靠。公式如下。

该方法具备以下以下几点假设。

(1)自然资源的开采使用的損失可以通过投资其他形式的资本来弥补,即自然资源可以实现弱可持续性发展。

(2)可耗竭自然资源的总收益应当高于其他行业平均营业性资产收益率。

(3)折现率r与社会平均营业性资源的收益率大致相等。

根据El.塞拉菲的估值模型,可耗竭自然资源的使用者所获得的资源总收益中,并非完全属于所有者可用于消费与分配的净收益,其中一部分应作为资源型资产的耗竭成本,即(R-X)为可耗竭自然资源的耗减成本。由于资源使用者没有考虑这部分成本,加之把经济性资产的收益与资源性资产的混合收益大部分归功于经济性资产的收益,因此造成资源使用者的收益偏高。

使者用成本法公式中的收入、开采年限是针对于某一国家或地区的宏观数据来说的,该模型的初始创立是针对资源行业的一种宏观模型,使用者成本法在研究这一同的绿色CPD方面已有广泛的实践。

三、我国研究现状

国外对于环境会计的研究始于20世纪70年代,我国的环境会计研究开始较晚,目前还处于探索阶段。李金昌于1991年出版了专著《资源核算论》,为我国的环境会计理论研究奠定了基础。此后有多位学者就环境会计的各个分支领域进行研究,但大多是在宏观层面。在2009年出版的《企业资源会计研究——宏观与微观衔接视角下的理论与实证》一书中,张宏亮将适用于宏观CDP核算的使用者成本法进行了改良,使之适用于计量微观企业的资源成本,该方法实现了资源会计领域内宏观与微观的结合。

在该书中,张宏亮对中国石油、神火股份的2001年~2005年资源耗减成本用修正后的使用者成本法进行了计量,并根据计量结果,从资源税人手,计算了两家企业需要补充确认的资源成本,对资源开采型企业的资产负债表和利润表进行了资源耗减成本的调整。根据他的计算结果,中国石油的资源耗减成本远高于其资源税税额(2005年,二者差值为19亿元)。针对这部分补记成本的分配与管理,他提出了资源企业的收益评价创新设想以及资源税完善的改革思路。

将使用者成本法用于自然资源的价值核算,在这方面我国学者还有更多的实践。匡耀求、韩潇将开采年数T定为12年,折现率r为5.4%,计算出资源耗减成本占中国石油勘探、开发毛收入的比例大约为50.5%,。

高新伟、段诗云基于山东省2000至2013年石油资源开采行业数据,根据使用者成本法测算了山东省石油开采行业的资源耗减成本。认为目前山东省实际上缴3.8%从价税率的资源税费无法弥补7%折现率下的使用者成本,当资源税税率提高至18%时,才能完全补偿各折现率下的使用者成本。并由此推断,目前的资源税率应该F由3.8%提高到18%,即提高14%左右。

参考文献:

[1] EISerafy. Salah, The proper calculation of incomefrom depletahle natural resources, Washington DC: The WorldBank.1989.

[2 ] EISerafy.Salah, Absorptive Capacity, the Demand forRevenue and the Supply of Petroleum, Joumal of Energy andDevelopment,1981.

[3]张宏亮.企业资源会计研究[M].北京:经济科学出版社,2009年版.

[4]匡耀求,韩潇.论自然资源禀赋的价值对于石油勘探开发企业利润的贡献[J].经济研究导刊,2010.

[5]高新伟、段诗云.油价波动和资源环境补偿视角下石油资源税率研究——基于山东省数据[J].运筹与管理.2015.

[6]李志学,张倩.矿产资源耗减的使用者成本法计量模型及其应用[J].干旱区资源与环境,2012.

[7]吴荷青.浅议自然资源耗减成本的核算——以石油天然气企业为例[J].中国管理信息化,2009.1B431A6E-3239-4E5A-9FC0-70D2AC306C67