农村数字普惠金融县域差异的影响因素分析

2019-09-10谢汶磊

谢汶磊

摘 要:普惠金融重点在农村,金融科技的兴起给农村数字普惠金融的发展带来良机,金融科技广覆盖、低成本、高效率的优势可以使金融服务触及到农村地区。本文依据调研数据,运用普惠金融指数和二值Logit模型等进行分析,探究江西省婺源县和湖北省嘉鱼县数字普惠金融发展水平及其差异的影响因素,研究表明开设金融便民店、金融知识宣传等措施对当下农村数字普惠金融发展有促进作用,进而结合调研实情为县域农村数字普惠金融建设提供政策建议。

关键词:普惠金融;农村数字普惠金融;金融科技;普惠金融指数

一、引言

数字普惠金融是在普惠金融的基础上发展而来,它强调运用大数据、云计算等金融科技手段发展普惠金融,2016年G20峰会正式提出了数字普惠金融概念。习近平总书记曾指出,发展普惠金融的目的就是要提高金融服务的覆盖率、可得性、满意度,满足人民群众日益增长的金融需求。

农村数字普惠金融发展参差不齐,总体落后于城镇,存在金融服务供需不平衡等问题。数字普惠金融区域之间发展差异较大,现有研究大多认为区域发展差异跟产业结构、基础设施、城镇化水平、人力资本水平、对外开放水平、资源禀赋等有关,在分布上东部发展水平优于中西部,城市发展水平优于农村(崔治文等,2016;王云岗等,2018;朱喜安等,2019)。在研究数字普惠金融的发展差异的影响因素方面,大多数学者也都从宏观角度选取指标,而当前研究数字普惠金融县域发展差异的影响因素和通过调研收集微观数据进行研究的文献较少,本文运用2018年7月实地调研婺源县和嘉鱼县共8个村庄600余农户的数据进行分析,构建数字普惠金融指数综合评价两地数字普惠金融发展情况之后,借助计量分析方法探究两地数字普惠金融县域差异的影响因素,进而在此基础上结合调研实情提出县域农村数字普惠金融发展的政策建议。

本文的创新点主要体现在通过实地调研县域农村收集微观数据,研究县域之间数字普惠金融发展差异的影响因素。当前普惠金融发展进入数字普惠金融发展新阶段,《中国普惠金融发展情况报告》提出数字普惠金融引領是普惠金融可持续发展的重要出路,本文旨在为农村数字普惠金融研究领域提供微观县域研究的思路,同时为发展县域农村数字普惠金融提供发展思路和举措借鉴。

二、文献综述

现有研究认为数字技术更迭了传统金融服务模式,这有利于降低金融服务成本、深化金融服务率、扩大金融服务覆盖率、金融政策和金融知识的普及(Daniela Gabor等,2017;姜振水等,2017;章祥生等,2017;董玉峰等,2018)。

在对数字普惠金融发展水平进行评价时,Sarma(2008,2011)借鉴联合国HDI指标构建方法,从地理渗透性、产品接触性和使用有效性三个维度构建了一个综合普惠金融指数IFI,但没有考虑使用金融服务的成本及便利性方面。Arora(2010)则从银行服务范围、成本及服务便利性三个维度来评价普惠金融发展水平,进而比较发展中国家和发达国家金融服务可获得性的差异,但研究忽略了金融服务的使用。国内学者大多借鉴了Sarma提出的三个维度(李明贤、谭思超,2018),部分学者对评价体系和具体方法进行了一定创新和完善,例如王婧、胡国晖(2013)利用银行业数据,从宏观角度选取指标。成艾华、蒋杭(2018)则采用了G1和变异系数法,同时借鉴北京大学互联网研究中心发布的普惠金融发展指数综合评价模型。综合来看,国内外学者们大都从宏观视角出发,运用银行等大数据和指标,但随着数字普惠金融发展起来,农村普惠金融发展出现了新情况、新问题,目前研究数字普惠金融发展水平的学者较少,当下国内对数字普惠金融的评价主要运用了北京大学发布的数字普惠金融指数。

在探究影响普惠金融发展差异的影响因素方面,国内外学者研究颇多,Priyadarshee等(2010)认为政策、社会保障等政府所主导的因素是影响普惠金融发展的主要因素。Appleyard(2011)研究发现金融机构网点地理分布即服务供给会影响普惠金融的发展。学者们大多研究宏观因素,例如宏观经济、收入差距、服务便利和金融调控(王婧、胡国晖,2013),投资环境、产业结构、竞争环境、政府财政支出、城乡收入差距(张珩等,2017),农村经济发展水平、农村金融基础设施状况、政府支农支出(李明贤、谭思超,2018)。近年来,由于数字普惠金融兴起,部分学者选取部分数字技术方面的指标来探究数字普惠金融发展的影响因素。吴金旺等(2018)经过实证分析得出“互联网+”对发展数字普惠金融影响最大,经济发展水平的影响最小。葛和平等(2018)研究发现数字普惠金融的滞后一期、人口密度、金融意识、互联网使用状况与数字普惠金融发展有明显的正相关关系,城乡收入差距则有反向关系。综合来看,这些研究虽然具体方法和指标有所差异,但大多分析的是宏观影响因素,如经济因素、人口因素、政府政策、互联网等,没有研究具体的微观影响因素。

综上所述,国内外研究数字普惠金融发展水平及其影响因素时大多从宏观角度选取指标,本文适当选取北京大学互联网金融研究中心研究的数字普惠金融评价体系中的部分指标,并加入顾客和区域经济发展两个指标并做标准化处理后,对数字普惠金融发展水平进行评价。同时,选取微观因素进行探究两县数字普惠金融发展差异的影响因素。

三、两地农村数字普惠金融发展水平的评价

(一)婺源县和嘉鱼县背景介绍

婺源县主要从服务、政策、信贷、宣传、评价等五个方面发展普惠金融。2015年后婺源县与信安盟公司合作在所有行政村设立金融便民店,投放微ATM终端,提供现金存取款以及生活缴费等一站式金融服务,初步满足农民日常金融服务需求。同时成立普惠金融志愿服务队,通过金融便民店开展金融宣传和培训,帮助村民提高金融素养水平,探索“普之城乡、惠之于民”的可复制、可推广的县域普惠金融发展模式。

嘉鱼县金融运行呈现平稳发展态势,金融服务网点仍以传统的银行网点为主,县内有工商银行、民生、湖北银行、嘉鱼县农村商业银行、嘉鱼吴江村镇银行、武汉农村商业银行等多家商业银行,同时有1家政策性银行、1家证券公司、14家保险公司、1家担保公司。

(二)数字普惠金融指数构建

1. 指标选取

本文参照北京大学互联网金融研究中心编制的适用于我国的数字普惠金融指标体系及指数,该体系分为普惠金融服务的覆盖广度、使用深度和数字支持服务3个维度,一共包含24个指标。本文探究江西省婺源县与湖北省嘉鱼县两地数字普惠金融的发展现状,以2018年调研江西省婺源县与湖北省嘉鱼县的截面数据为样本,适当选取数字普惠金融主要指标,并加入顾客和区域经济发展两个指标,因此选取普惠金融指标体系其中三个维度的指标,分别为覆盖广度、使用深度和数字支持服务程度,共5个指标,如表1所示。

2. 计算方法

假设普惠金融有n个评价维度Di(i=1,2,3),每个维度的权重Wi,最大值为Mi,最小值为mi,Ai为第i个维度的实际值,则各维度的计算公式(1)为:

(1)

每个维度的权重0≤Wi≤1,当普惠金融发展水平最高时Wi=1。而普惠金融指数的实际意义是各个维度的测算值和理想值之间的差距,并把所有的差距整合为一个测度结果,即普惠金融IFI指数,即为公式(2):

(2)

由公式可知,测度普惠金融指数IFI的关键在于确定各个准度在计算普惠金融时所占的计算值。本文采用客观赋权法中的变异系数法测算各维度权重,各维度权重的计算方法为:■。其中,Vi表示各个维度的变异系数。■,Si表示标准差,■表示均值。

3. 结果分析

经过计算得出婺源县和嘉鱼县IFI指数,如表2所示。

将三个维度的各个指标进行整合处理,由此可知,婺源县数字普惠金融总体发展水平高于嘉鱼县数字普惠金融总体发展水平,大约是嘉鱼县葫芦地的1.6倍左右。

从三个维度来看,从覆盖广度来看,由于金融便民店在江西省婺源县全县所有行政村基本全覆盖,而嘉鱼县金融服务供给主要聚集在县城,离县城较远的农村较少,所以婺源县整体覆盖率要远大于嘉鱼县葫芦地。从使用深度来看,婺源县汪口村也略高于嘉鱼县葫芦地,原因主要在于金融便民店在农村大范围覆盖,农民存取款等日常金融需求皆可就近满足,婺源县金融使用大多在县城金融网点,导致婺源县使用深度的加大。从数字支持服务程度上看,嘉鱼县的金融便利性主要集中在县城附近,金融供给主要以传统的银行网点为主。婺源县的便利性更好,在于同时婺源县大力借助金融智能机器和微信及手机软件提供金融服务、金融知识教育和宣传等,婺源县数字普惠金融建设更多依靠互联网等数字技术进行建设,虽然嘉鱼县银行网点也积极利用数字技术以提高更加便捷的金融服务,但嘉鱼县金融服务主要聚集于线下银行网点,因此婺源县汪口村的数字支持服务程度要高于嘉鱼县葫芦地。

四、两地数字普惠金融发展差异的影响因素分析

在对婺源县和嘉鱼县数字普惠金融发展情况进行评价之后,主要从数字普惠金融指数内部和运用二值Logit模型对数字普惠金融发展差異的影响因素进行分析。

(一)两地各维度分析

首先用多元线性回归模型从数字普惠金融指数出发进行分析,以分析两地各维度之间的差异。以数字普惠金融发展指数(IFI指数)为因变量,Y1=IFI1表示婺源县普惠金融发展指数,Y2=IFI2表示嘉鱼县普惠金融发展指数,自变量取普惠金融体系的5个指标,金融服务网点地区覆盖率x1,人均存取款额度x2,人均贷款额度x3,路程便利度x4,网点机器人均成本x5。方程各参数均通过检验,得婺源县普惠金融发展状况多元线性回归方程为:

Y1=3.58+0.83x1+0.75x2+0.99x3+0.54x4+0.92x5(3)

嘉鱼县的人均存取款额度x2,路程便利度x4两个变量,对因变量普惠金融发展指数IFI的线性影响不显著。所以,剔除x2与x4两个自变量后,求解方程为:

(4)

江西省婺源县的普惠金融发展状况的截距为3.584,大于湖北省嘉鱼县2.322,所以相对来说,婺源县的总体普惠金融发展状况要高于嘉鱼县葫芦地。多元线性回归模型拟合优度较好,经处理后模型不存在多重共线性问题。嘉鱼县两个自变量指标线性相关程度不显著的原因是由于此地区普惠金融的发展状况地区差异性较大,普惠金融的发展不均衡,对于人均存取款额度x2,在县城附近额度较大,乡村的额度相当小,所以存在着一定的线性相关性。对于路程便利度x4,嘉鱼县主要是以银行网点提供的普惠金融服务为主,银行网点主要在县城附近,所以普惠金融服务的路程便利度在嘉鱼县分布较为不均衡,这才导致线性相关关系不显著。

从金融服务网点地区覆盖率x1的系数来分析,嘉鱼县大于婺源县,说明嘉鱼县金融服务网点地区覆盖程度对普惠金融的发展状况影响更为显著,提升一单位的金融服务网点地区覆盖率,嘉鱼县提升的普惠金融发展指数更大一些,表明嘉鱼县的金融服务网点覆盖率偏低,需要加大金融服务网点的建设。而婺源县敏感程度较低是因为金融便民店的设立使金融服务网点的覆盖率高于嘉鱼县,金融服务网点覆盖率x1对普惠金融发展程度减弱。

对于网点机器人均成本x5,嘉鱼县的略微偏高,主要是由于婺源县金融便民店采用广电运通公司生产的智能机器,成本低于银行网点的成本,但因为调研地区人口基数较大,所以导致网点机器人均成本对普惠金融发展状况的敏感度相近。

由江西婺源县拟合的多元线性回归方程可知,路程便利度影响程度较小,是由于金融便民店已经大面积覆盖各村,居民金融服务可获得性强,居民便利度较高。

婺源县各个自变量指标的系数均小于1,各个自变量指标提升一个单位等级对普惠金融的发展影响程度要小于一个单位,说明普惠金融的发展需要多个因素总体作用,才能产生巨大的效应,单个指标因素不能像财务杠杆一样产生巨大的效应。因此,建设数字普惠金融需要多措并举,精准施策。

(二)二值Logit模型

1. 模型构建

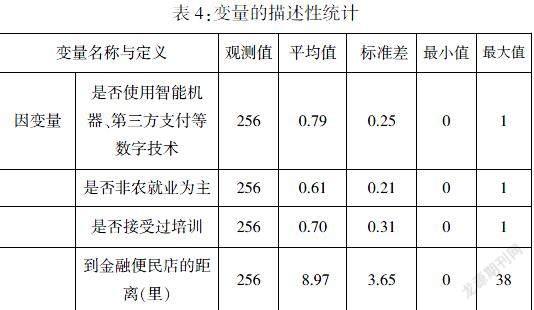

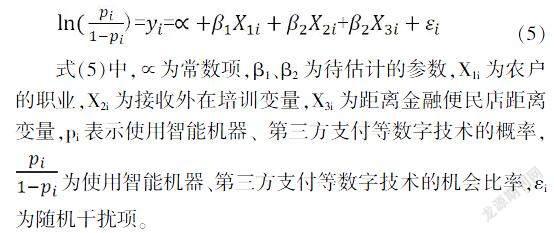

上文从数字普惠金融指标内部寻找原因,发现两地主要由于金融网点覆盖率和网点机器人均成本不同导致婺源县发展水平高于嘉鱼县。接下来,针对婺源县数字普惠金融发展较好的原因再进行分析,以便更好把握农村数字普惠金融发展的影响因素。由于婺源县大规模开设金融便民店,通过智能机器扩大服务半径,同时积极推广线上APP,智能机器、第三方支付等数字技术的使用情况能够很好代表当地数字普惠金融的发展情况,同时考虑婺源县农民的整体金融素养和发展水平,结合数据的可得性,本文特选取“是否使用智能机器、第三方支付等数字技术”作为被解释变量,因变量是典型的0-1变量,即使用智能机器、第三方支付等数字技术取值为1,没有使用智能机器、第三方支付等数字技术取值为0,是离散数据。因此,本文利用二值Logit模型展开实证检验分析。为了更好探究婺源县数字普惠金融发展较好的影响因素,鉴于性别、年龄、教育程度及收入等因素学者们探究较多且结论趋于一致(冷晨昕等,2017),教育程度和接受培训宣讲可能存在多重共线性问题,本文解释变量仅选取涉及农户重要的职业特征和外在的政策培训和金融服务供给路程便利度,变量定义及描述性统计如表4。模型经过处理后可以表示为:

(5)

式(5)中,∝为常数项,β1、β2为待估计的参数,X1i为农户的职业,X2i为接收外在培训变量,X3i为距离金融便民店距离变量,pi表示使用智能机器、第三方支付等数字技术的概率,■为使用智能机器、第三方支付等数字技术的机会比率,εi为随机干扰项。

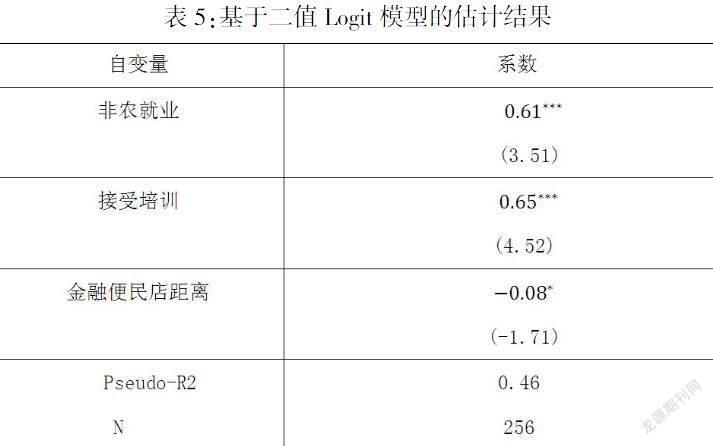

2. 模型估计结果分析

模型可能存在异方差,使用了robust命令对异方差进行了修正。此次求解后估计结果如表5所示。

注:因变量:;括号内为t统计量;*、**、***分别代表10%、5%、1%的显著性水平。

非农就业程度在1%的水平下显著,系数是正,表明以非农就业依靠非农收入的农村居民使用智能机器、第三方支付等数字技术的可能性更大,原因在于依靠农业之外为生,与外界接触较多,更可能接受使用新技术。接受过培训宣讲在1%的水平下显著且系数为正,证明婺源县开展金融知识宣讲和培训效果显著,接受过金融相关知识宣传和培训的农村居民了解了新知识,对数字金融等有初步接触和熟悉后更易于接受新技术。与金融便民店的距离在10%的水平下显著,系数为负,与实际相符,表明距离金融便民店越远的农村居民使用智能机器、第三方支付等数字技术的概率更小,但显著性水平不是很高,原因在于金融便民店在婺源县村庄基本已经全部覆盖,居民离金融便民店的距离差异得以缩减。

对比三个自变量系数可以发现接受培训影响最大,其次是非农就业程度,最后是距离金融便民店距离。由此可得,对于基层农民而言,相比于其它措施,接受面对面的宣传和培训更有用,有效让农民接受农业之外的事物,更利于农民接受和使用新技术,也便于推进农村数字普惠发展进程。

五、结论及政策建议

基于上文的實证分析结合调研情况得,婺源县借助金融便民店,通过智能机器和互联网使金融服务触达到农村一线,扩大了金融服务的覆盖率和可得性,降低了服务成本。同时,婺源县普惠金融志愿服务队的金融宣传和培训也促进数字技术的推广和使用,间接提高了其数字普惠金融发展水平,这些举措使婺源县和嘉鱼县的数字普惠金融发展水平出现差异。

当前我国普惠金融重点在农村,由于农村具有与城镇不同的特点,发展农村数字普惠金融应找准方向、创新机制、精准施策,推动普惠金融持续健康发展,为乡村振兴提供有力金融支撑。

在现有的政策措施协同作用下,根据实证分析结果结合调研发现两地数字普惠金融发展存在的问题,提出以下政策建议:首先,发挥政策激励作用,促进金融机构运用科技等手段将金融资源向广大农村地区倾斜,鼓励金融机构创新运营机制,摸索出数字普惠金融在县域农村发展落地的路径,构建差异化服务齐全、服务人群全覆盖的金融服务体系。例如,婺源县农村信用联社与信安盟公司进行合作,探索通过开设金融便民店代替传统网点,运用智能机器让农户可以便捷享受到金融服务。

其次,实现金融服务全覆盖是发展农村数字普惠金融的基础和重要方面,可大力借助金融科技实现农村金融产品创新和金融服务全覆盖。银行等金融机构要重视农村市场,针对农业发展的周期性特点和农村现实如农民抵押品不足、贷款困难等问题,研发符合农村特点的金融产品,积极开发出个性化的金融产品以满足差异化多样化需求,减少抵押贷款比重,同时扩大抵押物范围,灵活确定贷款期限。例如,可以通过手机和智能机器等智能终端设备扩大金融服务的覆盖面,同时让金融产品数字化降低客户的准入门槛。

最后,线上线下要协同发力,加大金融知识普及教育,提高农民金融文化素养,让农民敢于走在时代前列,大胆使用当下金融科技产品,利用当下优惠政策积极发展适宜发展的产业,提高自身收入。例如可采取集中授课、网上及电视宣传、成立普惠金融志愿服务队等切实可行的方式。

参考文献:

[1] 崔治文,张晓甜,白家瑛.普惠金融发展区域差异及影响因素研究——以甘肃为例[J].地方财政研究,2016,(12):80-86.

[2] 王云岗,刘耀龙,张华明,段锦.互联网发展对农民收入的影响机理及区域差异分析[J].数学的实践与认识,2018,48(20):94-99.

[3] 朱喜安,李文静.金融发展与实体经济区域差异研究——基于夏普利值分解模型[J].经济问题探索,2019,(2):109-117.

[4] Daniela Gabor,Sally Brooks.The digital revolution in financial inclusion:international development in the fintech era [R].New Political Economy 22(4),423-436,2017.

[5] 姜振水.农村数字普惠金融发展与实现路径[J].农村金融研究,2017,(4):49-53.

[6] 章祥生,陈雨薇.金融科技助力农村普惠金融发展——以江西省婺源县汪口村农村金融便民店为例[J].金融科技时代,2017,(3):68-71.

[7] 董玉峰,赵晓明.负责任的数字普惠金融:缘起、内涵与构建[J].南方金融,2018,(1):50-56.

[8] Sarma,M.Index of financial inclusion[R].Working Paper No.215,Indian Council for Research on International Economic Relations,2008.

[9] Sarma,M.,Pais,J.Financial inclusion and development:a cross country analysis[J].Journal of International Development,2011,(5):613-628.

[10] Arora,R.,Measuring financial access[C].Griffith University,Discussion Paper in Economics,2010.

[11] 李明賢,谭思超.我国中部五省农村普惠金融发展水平及其影响因素分析[J].武汉金融,2018,(4):30-35.

[12] 王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,18(6):31-36.

[13] 成艾华,蒋杭.基于G1-变异系数法的普惠金融发展指数研究——以湖北为例[J].武汉金融,2018,(4):24-29.

[14] 北京大学互联网金融研究中心课题组.北京大学数字普惠金融指数[R].2011-2015,2016-7.

[15] Priyadarshee A,Hossain,Arun T.Financial inclusion and social Protection:A case for Inidia post[J]. Competition and Change,2010,(14):324-342.

[16] Appleyard L.Community Development Finance Institution:Geographies of financial inclusion in the US and UK[J].Geoforum,2011,(2):250-258.

[17] 张珩,罗剑朝,郝一帆.农村普惠金融发展水平及影响因素分析——基于陕西省107家农村信用社全机构数据的经验考察[J].中国农村经济,2017,(01):2-15+93.

[18] 吴金旺,郭福春,顾洲一.数字普惠金融发展影响因素的实证分析——基于空间面板模型的检验[J].浙江学刊,2018,(3):136-146.

[19] 葛和平,朱卉雯.中国数字普惠金融的省域差异及影响因素研究[J].新金融,2018,(2):47-53.

[20] 冷晨昕,陈前恒.贫困地区农村居民互联网金融使用现状及影响因素分析[J].财贸研究,2017,28(11):42-51.