影子银行监管的国际改革及对我国的启示

2019-09-10马奔腾张长全

马奔腾 张长全

摘 要:2008年美国次贷危机波及世界各国,“影子银行”走进了国际社会的视野,关于强化“影子银行”监管的讨论已持续十余年。由于影子银行长期脱离监管当局的视野,加之其天生具的表外性、高杠杆性和资产证券化等特征,监管套利问题和系统性风险频发。危机之后,以金融稳定委员会为代表的国际金融监管组织和美英欧等发达经济体着眼问题,探索强化影子银行监管之路,陆续出台相关金融监管改革法案。对我国影子银行的监管,应充分了解国内影子银行发展现况,积极借鉴影子银行监管国际改革的实践,构建并完善我国影子银行监管制度,应对系统性金融风险,促进经济金融平稳运行。

关键词:影子银行;国际监管;改革;系统性风险

一、引言

伴随金融市场多元化趋势,影子银行迅速发展,弥补了传统商业银行体系缺漏的同时,也相应承担了比之更高的风险。2008年金融危机表明,“影子银行”由于监管缺乏、信息不对称、资本充足率不足等问题,严重威胁全球经济金融的稳定,全球实体经济持续低迷。危机发生以后,2010年首尔G20峰会上各国首脑重点提出并深入讨论影子银行监管问题,有关影子银行体系监管的改革被提上日程。我国金融市场和影子银行体系的发展虽不及发达国家般复杂,但其增长态势迅猛,对经济平稳增长产生了一定影响。

2018年3月,FSB发布的《2017年全球影子银行检测报告》囊括了占全球GDP80%以上的29个经济体(卢森堡被首次纳入)。广义统计数据显示,2016年底全球“非银行金融中介监测规模总额”高达160万亿美元,约占统计对象金融资产48%。狭义统计数据显示,全世界影子银行总额约45.2万亿美元,约占统计对象金融资产的13%,而影子银行规模最大的6个经济体约占总规模的75%。其中,美国占比最大,占比约为31%;欧盟次之;我国位列第三,狭义影子银行规模达7萬亿美元,占比约为16%[1]。于金融危机展现的巨大冲击和深刻教训,我们必须对危机发生的原因和风险特征进行认真分析剖析。对此,政府部门相应出台了一系列文件推动影子银行监管改革,以防范系统性金融风险。我国虽未直接卷入此次金融危机,但国际影子银行监管改革的经验教训和他们对此的安排,有助于深化我国金融监管改革。

本文全方位比较FSB、美英欧在金融危机后对影子银行监管的金融改革实践,从中吸取经验,剖析我国影子银行监管改革的实际,一者为影子银行业务的发展提供积极证明,另一方面以期为当下国内金融监管改革予以可行建议。

二、文献综述

国内外对影子银行体系的研究日渐丰富,主要分为三类:国际影子银行研究、中国影子银行研究以及国际影子银行改革经验对中国启示研究[2]。

(一)国外研究现状和趋势

国际社会研究影子银行的关注点在影子银行体系的系统性风险、流动性风险、高杠杆率以及监管框架改革等方面。Paul Mc-culley(2007)首次提出“影子银行”概念,把脱离传统监管系统的的金融机构都划分为影子银行[3]。FSB(2011)明确“影子银行”概念:影子银行是指在开展、提供金融产品或服务的过程中,由于期限错配、流动性风险、信用缺失、高杠杆率等因素摆脱当局监管,从而诱发系统性金融风险和监管套利的信贷中介机构[4]。Daniel K.Tarullo(2013)认为影子银行潜在的不稳定因素可能产生引发系统性金融风险的漏洞[5]。Gennaioli(2013)认为风险分散化和多元化的证券化方法会使得金融中介机构暴露于共同风险之下,进而引发系统性风险[6]。DeAngelo(2015)基于金融监管差异的视角指出杠杆率限制的不一致会使传统银行处于竞争劣势地位,流动性债权业务会转移到游离于当局监管之外的影子银行组织[7]。Farhi和Tirole(2015)认为监管规避假说包含两个观点:第一,表外流动性特征为影子银行提供了规避监管的便利;第二,影子银行机构资本充足率的限制不明确[8]。Adrian(2009)认为影子银行风险的根源在于其固有的脆弱性、期限错配和高杠杆率,因此要全面强化和完善影子银行监管体系[9]。Ferrante(2015)立足金融杠杆的视角,指出影子银行体系会扩大外部冲击的影响[10]。Poser(2010)在大量的研究基础上指出对影子银行的监管要从业务和功能两方面着手,协调机构间的监管职能[11]。Gorton和 Metrick(2010)提出将货币市场共同基金和资产证券化纳为特殊融资银行并对其进行审慎监管[12]。Acharya(2013);Kodres(2013)建议使用对商业银行同样或类似的监管来监督管理影子银行体系,此观点得到广泛接受[13]。Buchak(2017)指出55%的影子银行增长可以由监管负担加重解释[14]。

经过长期探索,专家学者认为国际影子银行的存在不容置喙,且更加清楚地认识了影子银行的表现形式和特征。金融危机前,西方政府秉持自由主义思想,过分依赖市场的力量,影子银行机构长期游离于监管框架之外。经历金融危机后,影子银行国际监管框架日趋成熟。

(二)国内研究现状和趋势

国内对影子银行的研究更多的关注于影子银行与实体经济的关系以及对金融产品服务创新、信贷政策、金融监管等方面的影响。李建军(2013)指出中国的影子银行体系结构表现为倒金字塔形状。李建军、薛莹(2014)基于投入产出理论测度了影子银行的系统性风险,结论将风险的主要来源和承担者分别归属为信托公司和银行部门[15]。王兆星(2015)基于影子银行定义和其对实体经济的影响,对我国影子银行概念和其主要特点作出新的界定,并对我国影子银行的快速发展进行深度解析[16]。姚军、葛新峰(2011)对比了中外影子银行特点,指出国内影子银行独特性在于弱监管、高杠杆、表外性以及信贷创造效应[17]。连飞(2018)基于BVAR模型的实证检验,指出影子银行对货币供给具有周期性影响[18]。丁建臣等(2017)从理财产品和信用行为的角度评估了中国狭义影子银行风险,建议强化审核客户表外授信的背景信息[19]。巴曙松(2009)认为影子银行的潜在风险远远高于传统商业银行。他从影子银行的产品结构设计和资本约束两方面进行了分析,主张从信息披露新制度研究、透明度的提高和场外交易市场信息披露的完善三个方面加强影子银行监管[20]。何文彬(2012)充分分析了中国影子银行的发展现状和监管困境,指出当前“分业经营、分业监管” 模式缺乏有效协调,造成影子银行监管的漏洞。周莉萍(2012)分析对比了国际组织(FSB)和美、英、欧盟等主要经济体对影子银行监管的改革,提供三点建议:第一,要充分认识本国发展现状,不能盲目复制其他经济体的改革方案;第二,要把握好金融创新与金融监管的关系;第三,增强非银行金融机构的核心竞争力。尹继志(2013)剖析了中国影子银行发展现状,借鉴国际金融监管改革的成功经验,系统地介绍了影子银行监管的改革措施,包括建立科学有效的监测评估体系、完善金融法律体系、采取差别化措施、加强监管部门协作等四个方面[21]。韩珣等(2017)基于内外驱动因素建立了非金融企业影子银行规模实证模型,提出了四点监管建议:一要建立并完善企业影子银行识别和规模测算机制;二要加强市场缓解企业融资难得能力;三要强化企业财务信息披露;四要避免企业短期“投机”行为,促进经济“新常态”稳健发展[22]。巴曙松(2017)分析了影子银行的特点,并建议加强影子银行活动的穿透式监管[23]。

我国影子银行发展起步晚,相关的研究较为粗浅,有关定义、特征形式和变现形式等的观点和看法尚未形成统一意见。除此之外,我国的影子银行主要服从于分业监管的金融监管体系,问题复杂多样,争议不断。

三、影子银行国际监管改革

(一)影子银行国际监管改革现状

金融危机爆发后,影子银行作为主要诱因之一引起国际社会高度关注,频繁出现于大众视野中。对此,国际社会将影子银行体系纳入监管,相继推出一系列改革方案和监管法案。

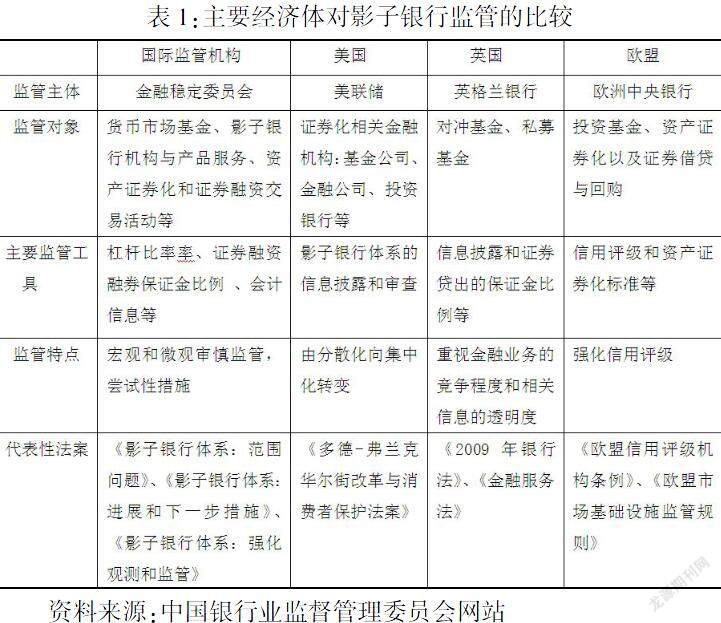

1. 金融稳定委员会(FSB)对影子银行的监管改革

2010年12月6日,针对影子银行业务活动的特殊性,金融稳定委员会成立了五个工作组强化监管。2011年间,委员会发布了《影子银行体系:范围问题》、《影子银行体系:进展和下一步措施》和《影子银行体系:强化观测和监管》三份文件,整合有关影子银行的观点和看法,为影子银行体系国际监管改革作出引导。

首先,FSB从宏观审慎和微观审慎两个角度出发,结合定性法与定量法监管影子银行体系。监管机构主要利用财务报表中的会计数据分析影子银行体系金融资产的规模及其变化,进而建立相应的风险预警机制,主要涉及的指标有GDP、社会融资规模、总负债以及资产绝对额等。其次,FSB任务组围绕影子银行体系制定了大体监管框架,提出了五类主要监管对象:传统银行与影子银行机构间的业务关系、货币市场基金、其他影子银行机构与业务、资产证券化和证券融资交易活动,同时明确了监管重点、监管的强度、前瞻性和适应性、有效性以及评估和评论五项监管原则。

2. 美国对影子银行的监管改革

美国在次贷危机中创伤严重,因此率先全面改革本国的金融监管体系。2009年3月出台的《金融体系全面改革方案》中,指明要严控对冲基金之类的金融活动。次年7月,《多德-弗兰克华尔街改革与消费者保护法案》(《多德法案》)应运而生,法案在裁撤储蓄机构监管局的同时新增了金融稳定监管委员会和消费者金融保护局。法案涉及影子银行的监管的内容主要是:第一,强化对冲基金和私募股权基金的监管。随后颁布的《私募基金投资顾问注册法案》将矛头指向银行经营的基金业务,同时明确私募机构的注册和信息披露细则并定期进行审查。第二,监管机构要完善风险预警机制,同时要及时制定有效的危机处理方案。第三,关注新型场外衍生品。法案对场外衍生品的交易场、清算方以及关于监管主体等作出了规定。

《多德法案》从根本上重新塑造了美国金融监管框架,其改革力度之大、影响之是经济大危机以来所前所未有的。新法案的颁布,意味美国的监管由分散监管向集中性监管转变,协调监管交叉业务,从而防范系统性金融风险。

3. 英国对影子银行的监管改革

2009年2月英国议会通了《2009年银行法》,对影子银行活动进行有针对的监管,维护金融市场稳定。同年,金融服务局发布的《特纳报告》中明确了加强监管私募机构的目标。2011年2月,《英国金融服务和市场法》中所确立的三方监管宣告结束,新出台的《金融监管的一个新路径:构建一个更强大的体系》确立金融政策委员会(FPC)、审慎监管当局(PRA)和消费者保护和市场当局(CPMA)[24]为影子银行业务活动的新监管主体。此外,《交易行为的审慎制度》和《金融服务法》等法律法规的颁布,强化了英国影子银行体系的监管,系统性金融风险得以控制[25]。就英国监管的整体改革而言,由于其国内私募基金发展较繁荣,所以对投资基金等监管相对宽松。

4. 欧盟对影子银行的监管改革

金融危机后,欧洲中央银行不断完善联盟范围内金融行业法律框架。2010年的泛欧金融监管改革方案将宏观审慎和微观审慎监管的职责分别赋予了欧盟系统风险委员会(ESRB)和欧洲金融监管系统(ESFS)。2012年《影子银行体系绿皮书》出台,对影子银行体系欧盟委员会有了更为清晰的认知,同时把欧盟金融监管的对象具体归为资产证券化活动以及证券借贷和回购活动。另外,针对系统性与非系统性风险,欧盟委员会出台了《欧盟信用评级机构条例》、《欧盟市场基础设施监管规则》等规则条例,用以深化改革信用评级机构和场外衍生品交易的监管。

(二)主要经济体影子银行监管改革的异同

1. 监管改革重点的差异

由于金融制度和经济的差异,各国监管影子银行的侧重点有所不同。不同国家影子银行业务在跨境流动中所面临的风险受到其在国际资产证券化链条中所占据的位置的影响。美国位于资产证券化链条的前列,影子银行体系十分兴旺,制度设计更为监管改革者所关注,监管者必须充分认识场外衍生产品交易活动,加强影子银行机构入市、退市的审核,从而控制系统性风险。

与美国相较,欧盟成员国的监管重心放在了全球对冲基金交易上,这根源于欧洲国家处于国际资产证券化链条的销售地位。欧洲诸国监管影子银行的最终目的是防范美国次贷危机的传染。英国除了在对对冲基金的监管上同欧盟保持着一直,监管当局尤为重视金融业务的竞争程度和相关信息的透明度,加大对金融消费者的保护。

2. 监管改革的共同之处

国情的不同导致监管侧重点差异,但主要经济体的监管框架仍然存在诸多的共性:首先,都致力于完善金融监管框架,结合宏观审慎监管和微观审慎監管,从而达到降低系统性金融风险、促进经济的平稳运行的目标。FSB特别指出要摆脱传统的影子银行体系场外监管方式,将对影子银行业务活动的监管转移到场内,使之处于监管者的视野范围内。其次,都致力于制定相关法制监管体系,依法治理。各主要经济体都不断出台相关法律规章制度,以期加强影子银行体系治理工作,这些文件或有差异,但它们的最终目标都是为了加强监管、稳定经济。再次,FSB所明确的五项监管原则:监管重点、监管的强度、前瞻性和适应性、有效性以及评估检查,得到了各国的认可和奉行。

四、我国影子银行发展的基本情况和监管现状

(一)我国影子银行发展

1. 我国影子银行发展的基本情况

基于全球视角,我国的影子银行发展起步较晚。然而自次贷危机之后,中国的影子银行迎来了发展的春天,规模一度飞速扩张,但同美英等发达经济体差距仍十分明显。

从金融稳定委员会(FSB)公布的统计数据我们可以看到至2016年末,全球影子银行的规模达45.2万亿美元,涨幅明显。与此同时,由于近年相关政策的支持,2016年中国影子银行的规模上升到45.31万亿元人民币,年增速约40%,[26]而国家统计局数据显示同年GDP为82.71万亿元人民币,占比约54.78%。2018年,穆迪的《中国影子银行季度监测报告》显示至2017年底,我国影子银行规模约65.6万亿元人民币,增速1.7%。我国影子银行规模在全球排名中占据第三,仅在美国和欧盟之后[27]。

我国在2010年提出了“社会融资规模”的概念,并于2011年后开始广泛使用。本文收集了2007年至2017年间国内社会融资规模的数据,并整理得到我国影子银行的规模变化趋势如下图1所示。可知,伴随我国金融行业的快速发展,影子银行在历经一段飞速增长期后进入了稳健发展阶段。在危机之后,政府出台了一系列办法方案加强金融监管,抑制影子银行体系的过快增长。随着相关法律制度的完善,我国影子银行业务活动逐渐进入稳定发展的阶段,在保持良好发展态势的同时推动了国内金融业发展。

2. 我国影子银行发展的问题

金融市场迅速发展,衍生产品不断创新,由此导致影子银行体系日趋复杂。信托和银行理财、P2P网络借贷、融资担保等方面问题频发,如“超日债”、“湘鄂债”、“神雾债”等债券违约事件,“e租宝”、“钱宝”、“泛亚”等互联网非法集资,混业经营的影子银行活动脱离了监管部门的约束,严重威胁了经济金融的健康发展。

在面对混业经营为主要形式的影子银行问题下,我国金融业发生整改,银监会同保监会合并,同年成立了金融稳定发展委员会(金稳委),奠定了“一委一行两会”的新金融监管格局。尽管新的监管模式整治了影子银行乱象,但分业监管“割据”现象并未结束,监管措施难以切实奏效。另外,国内的影子银行监管理念尚有缺失,监管范围不精确,由于没有权威明确的界定,相关部门无法客观科学地认识影子银行。加之行政机关对监管机构的制约,对影子银行的野蛮生长在一定程度上起到推波助澜的作用。除此之外,我国的金融监管法律框架建立较晚,尚有条令间相互矛盾等问题,这无疑降低了金融风险的可控性。最后,我国影子银行体系发展还存在期限错配导致的流动性风险、透明度不足引发的信用评级失灵以及社会借贷造成的高杠杆等问题。

(二)我国影子银行监管改革

金融危机爆发后,我国影子银行产品和服务在创新与监管间的反复较量中向前发展。自2009年以来,为规范银行理财业务,银监会相继颁发了《关于进一步规范商业银行个人理财业务报告管理有关问题的通知》、《关于进一步规范银信理财合作业务的通知》以及《商业银行理财产品销售管理办法》等文件。2013年的《关于加强影子银行监管问题》中明确提出运用净资本管理约束信贷类业务,强化银行同信托间合作的监管。2015年1月,银监会增设惠普金融工作部,协调监管P2P网络借贷,规范互联网金融发展日益规范化。2018年又发布了《关于规范金融机构资产管理业务的指导意见》、《金融资产投资公司管理办法(试行)》以及《商业银行理财业务监督管理办法》等一系列监管新规。另外, 健全宏观审慎政策和货币政策双支柱调控框架正式出现在党的十九大报告中,推动我国影子银行体系规范化、证券化,我国影子银行体系监管迎来全面强化的新阶段。

五、我国影子银行监管的对策建议

本文基于FSB、美英欧影子银行监改革的全方位比较,分析世界主要经济体的监管思想和应对措施,立足本国影子银行监管改革发展实际和未解决的问题,为防范化解系统性金融风险、保障影子银行平稳发展提出些许相关建议。

(一)建立健全影子银行监管法律法规制度

对一经济体而言,健全的法律制度关系着金融系统的运行稳健与否。近年,我国的影子银行业务活动蓬勃发展,规模日益庞大,然而相关的法律法规却难以满足监管的需要。有关的立法工作存在滞后性,法律针对的主体无法完全囊括混业趋势下复杂多样的的影子银行业务,导致监管存在缺位的情形。因此,必须建立健全金融法律框架,给予影子银行业务以指导和规范,才能使得影子银行体系有序发展,推动经济金融的平稳运行。

关于影子银行体系的法制建设,政府需立足实际。首先要明确立法的原则,主要包括明确监管主体和监管重点。我国的法律体系应将影子银行的监管活动置于法律框架下,减少政府行政干预,保障监管机制的科学性、客观性;另外,要加大对银行以及证券、保险、基金等非银行金融机构的监管,完善影子银行业务的注册、准入、退出机制。其次,要对已有法律进行修订。现有的金融立足于传统金融业务,缺少有关影子银行业务的针对性、专业化的要求,因此要加快构建并完善具有针对性、高效的影子银行监管的法律体系。最后,要弥补有关民间金融的法制空白。伴随科学技术的发展,互联网金融日益兴盛,借助互联网工具,民间借贷活动难以受到有效管制,相关的立法缺失,因此当下的法律框架建设应考虑将民间金融活动列为工作重点。

(二)健全货币政策和宏观审慎政策双支柱调控框架

金融混业经营趋势日益明显,宏观审慎监管的重要性更加突出,“双支柱”协调监管框架得到肯定。因此,精准的理解“双支柱”调控模式,建立“双支柱”全面监管机制,对于推动我国金融监管改革具有重要意义。

当前宏观审慎监管的主体是“一委一行两会”,监管对象是金融机构的财务报表数据,监管手段和工具是传统数量型政策工具,监管模式包括现场与非现场检查。

加强宏观审慎监管,主要包括:一是加大业务监管力度,扩大监管范围;二是依据《巴塞尔协议Ⅲ》对资本充足性的要求,加强逆周期调控;[28]三是严控金融杠杆率,控制风险;四是关注期限错配导致的流动性問题,建立风险止损机制;五是完善风险预警及自救机制。微观审慎监管的主体是金融机构及业务的审批者,监管对象则包括金融机构保证金、资产证券化、信息透明度等方面,监管模式主要采用现场检查。基于微观审慎框架,影子银行业务活动需要在监管者视野范围内运营,因此相关信息披露机制的构建和完善必不可少,包括披露细则、披露流程以及信息披露的及时性,从而减少市场信息的不对称。加强信息披露的具体内容包括:一是健全与消费者权益保护相关的法律法规,建立登记公示制度,保障消费者的知情权。二是构建影子银行机构内部信息披露机制,确保信息透明度,及时有效防范化解影子银行业务风险。三是规定影子银行机构定期报告制度,营造良性竞争所需的信息环境。

(三)加强分业监管协调和国际监管合作

我国金融业依旧保持分业经营、分业监管现状,为适应经济金融混业发展趋势,我国合并了银监会和保监会。这是我国金融监管的一大突破,针对混业趋势下影子银行体系监管起到重要作用。然而影子银行活动的监管仍存在真空区域,监管套利空间也未消失。因此要加大分業监管协调力度,多部门开展专项协调合作,重点审查重要风险项目,更进一步要构建并完善标准化、常态化的金融监管协调机制。

此外,伴随互联网科技的发展以及金融衍生产品的大量创新[29],影子银行风险的交叉传染凸显,一国的金融风险极可能引发全球经济与金融危机,因此各经济体需要通力合作治理影子银行监管:一是各国共同参与协商制定国际影子银行体系监管制度,确保全球范围监管政策措施的协调一致。二是借助国际合作,着力审查离岸金融机构及其业务,共享相关信息,应对系统性金融风险。三是通过国际监管的合作,缩小影子银行机构国际监管套利的可能。

(四)合理推动金融创新

危机后,我国影子银行体系蓬勃发展,不同形式理财产品相继涌现,其资金池的运作形式易造成违约、资金链断裂和“跑路”等信息不对称风险,威胁经济金融的稳定[30]。因此,必须妥善对待金融创新与影子银行业务发展。一方面,要鼓励发展民间金融,逐步推进金融产品创新,营造一个良好的经济发展环境。另一方面,加快完善有关新型金融机构和产品的监管制度,公开披露创新型产品信息,提高透明度。

金融创新是一把“双刃剑”,要理性看待金融创新,把握适度性原则。合理的金融创新能够防范和化解系统性风险,助推实体经济增长。反之,金融创新过度和不足,会加大金融市场的波动性,威胁金融生态,阻碍经济发展。

参考文献:

[1] 中国人民银行金融稳定分析小组.中国金融稳定报告(2018)[R].中国金融出版社,2018.

[2] 陈颖玫.金融创新、影子银行及金融监管[J].金融纵横,2017,(9):17-26.

[3] Paul. Mccully.Teton Refleetions[R].PIMCO Global Central BankFocus,2007.

[4] 胡利琴,陈锐,班若愚.货币政策、影子银行发展与风险承担渠道的非对称效应分析[J].金融研究,2016,(2):154-162.

[5] Daniel K. Tarullo.Shadow Banking and Systemic Risk Regulation[J].Americans for Financial Reform and Economic Policy Institute Conference,2014.

[6] Gennaiolin, Shleifer A, Vishny R W. A model of shadow banking[J].The Journal of Finance,2013,(4):1331-1363.

[7] Deangelo H, Stulzr M.Liquid-claim production, risk management, and bank capital structure: why high leverage is optimal for banks[J].Journal of Financial Economics, 2015,(2):219-236.

[8] Emmanuel Farhi, Jean Tirole. Liquid Bundles[J].Journal of Economic Theory,2015,(9):634-655.

[9] Adrian, Tobias and Hyun Song Shin. The Changing Nature of Financial Intermediation and the Financial Crisis of 2007—2009[J].Annual Review of Economics, 2010,(20): 603-618.

[10] Ferrante F. A model of endogenous loan quality and the collapse of the shadow banking system[R].Federal Reserve Board Finance and Economics Discussion Series,2015.

[11] Poar Z, Adrian T, Ashcraft A B, et al. Shadow banking[R].Federal Reserve Bank of New York Working Paper,2010.

[12] Gorton G, Metrick A, Shleifer A, et al. Regulating the shadow banking system[J].Brookings Papers on Economic Activity, 2010,(2):261-297.

[13] Acharya V V, Schnabl P, Suarez G.Securitization without risk transfer[J].Journal of Financial economics, 2013,(3):515-536.

[14] Lara Buchak. Precis of Risk and Rationality[J]. Philosophical Studies,2017,(9):2363-2368.

[15] 李建军,薛莹.中国影子银行部门系统系风险的形成、影响与应对[J].数量经济技术经济研究,2014,(4):117-130.

[16] 王兆星.影子银行及其治理的再思考——银行监管改革探索之九[J].中国金融,2015,(7):11-15.

[17] 姚軍,葛新峰.我国影子银行的发展现状及其对信贷调控政策的影响[J].金融纵横,2011,(10):11-14.

[18] 连飞.中国式影子银行与货币供给:促进还是抑制?——基于信用创造视角的研究[J].武汉金融,2018,(8):24-29.

[19] 丁建臣.我国狭义影子银行风险评估与监管对策——基于理财产品与信托产品口径[J].新金融,2017,(6):58-63.

[20] 巴曙松.加强对影子银行体系的监管[J].中国金融,2009,(14):24-25.

[21] 尹继志.影子银行体系的业务运作、风险特征与金融监管[J].新金融,2013,(288):43-49.

[22] 韩珣,田光宁,李建军.非金融企业影子银行化与融资结构——中国上市公司的经验证据[J].银行业研究,2017,(10):44-54.

[23] 巴曙松.影子银行透明化[J].新理财(政府理财),2017,(8):41-43.

[24] 周莉萍.论影子银行体系国际监管的进展、不足、出路[J].国际金融研究,2012,(1):44-53.

[25] 巴曙松.国际监管经验及中国影子银行监管改革[J].经济研究参考,2017,(66):022.

[26] FSB,“Global Shadow Banking Monitoring Report 2017”,2017.

[27] FSB,“ Global Monitoring Report on Non-Bank Financial Intermediation 2018”,2018.

[28] BCBS,“BaselⅢ: Leverage Ratio Framework and Disclosure Requirements”,2014.

[29] 潘功胜.互联网金融监测体系年内建成[N].经济日报,2015-03-23(5).

[30] 张艺璇.内外部影子银行与银行体系稳定性的动态关系[J].经济师,2018,(2):159-162,185.