增值税改革对取得不动产业务的影响以及纳税筹划分析

2019-08-24贺慧

贺 慧

(山西金融职业学院,山西 太原 030008)

一、引言

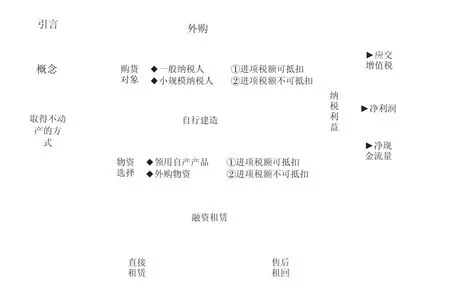

自2016年5月1日起,我国全面推开了“营改增”试点以来,国家出台了一系列有关增值税的政策文件。增值税的不断改革对于企业不动产的取得、建造过程中物资的选择以及使用过程中用途、折旧的计提、后续支出等方面都有不同程度的影响。本文以工业企业取得不动产业务为例,通过分析企业的应纳增值税额、净利润、现金净流量等指标,得出不同情况下企业应如何选择相应的决策、如何进行纳税筹划以实现企业价值最大化的目标。具体结构流程如图1所示。

二、相关概念相关规定说明

(一)企业取得不动产的方式

企业取得不动产①本文不动产,在会计制度上按照固定资产进行核算,房地产企业作为存货进行核算的以及作为投资性房产核算的不动产不包括在内。的方式是多种多样的,包括外购、自行建造、融资租赁等,不同来源方式取得的不动产,其会计处理方法也不尽相同,因此对企业纳税的影响以及给企业带来的利益也是不同的。

图1 研究框架

(二)纳税筹划

纳税筹划是纳税人依据国家颁布的税收法律,在尊重法律、不违反国家税收法规的前提下,采用专业的调节手段,对企业筹资、运营、投资等活动过程中相关业务进行谋划,以达到为企业减轻税负,创造最大价值的目的。在税法允许甚至鼓励的范围内,当存在多种可选择的纳税方案时,采取一定的方式,对纳税进行最优化选择,从而降低纳税,它是税收政策予以引导和鼓励的行为。

(三)相关具体规定

根据《不动产进项税额抵扣暂行办法》①国家税务总局公告2016年第15号文件《不动产进项税额分期抵扣暂行办法》第二条规定:增值税一般纳税人(以下称纳税人)2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。规定可知,增值税一般纳税人在2016年5月1日以后取得的不动产或不动产在建工程,进项税额分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

根据最新增值税税率规定②财税〔2018〕32号文件《财政部税务总局关于调整增值税税率通知》中规定:纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。,纳税人发生增值税应税销售行为,适用17%税率的,现调整为16%;适用11%税率的,现调整为11%。

三、外购不动产购货对象的选择

(一)购进不动产的进项税额可以用于抵扣

某企业为增值税一般纳税人,它既可以从一般纳税人也可以从小规模纳税人处购买不动产,从不同纳税人手中购得货物,企业所负担的增值税和所得税是不一样的,因此可能导致的净利润以及现金净流量也不同。下面将通过具体案例进行分析。

1.应交增值税比较分析。假定从不同渠道购买不动产的质量相同,购买时都可以取得增值税专用发票,购进不动产的进项税额都可以用于抵扣,购进时立即付款,购进价格为200万(不含税),其他事项对应的进项税额也相同。该纳税人在两种方案下,每年销项税额相同,且都是100万。这样我们针对两种不同的购买渠道分别计算应纳增值税。

表1 不同购货对象应交增值税分析 万元

从表1分析可以得出,增值税进项税额分两年进行抵扣,第一年从一般纳税人处购入比从小规模纳税人处购入节省6万元,第二年节省4万元。若通过应纳增值税作为决策指标,购进对象应该选择一般纳税人。

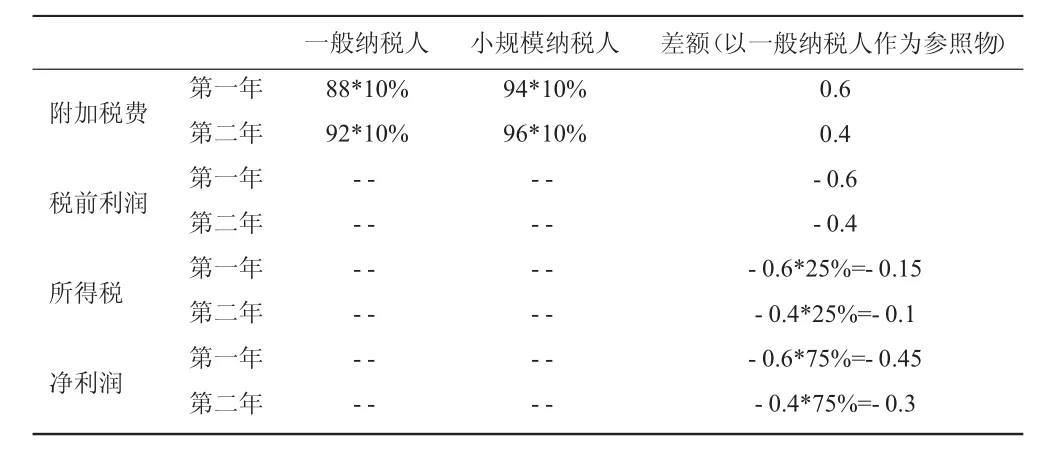

2.净利润比较分析。如果采用净利润作为决策依据,假设附加税费城市维护建设税税率取7%,教育费附加征收率取3%,所得税税率为25%。那么购货对象不同,净利润也有所不同。

表2 不同购货对象净利润分析 万元

从表2分析可以得出,从一般纳税人处购买不动产的话,净利润要略高。

3.现金净流量比较分析。如果以现金净流量来考虑的话。购买时从一般纳税人比从小规模纳税人支付的款项多 200×(1.10-1.05)=10万,后面两年的增值税向小规模纳税人购买却比向一般纳税人购买多缴纳10万。购入不动产时从一般纳税人手中要比从小规模纳税人手中多流出现金流10万,而日后纳税时从一般纳税人手中要少流出现金流10万,看似金额相同,但是考虑到货币的时间价值,把纳税时的10万元折算成现值,则小于10万元。因此应该选择从小规模纳税人处购进不动产。

(二)购进不动产的进项税额不可以用于抵扣

如果购进不动产进项税额不能抵扣,仍然沿用上述案例,具体分析情况如下:

1.应交增值税比较分析。因进项税额不能抵扣,所以两种渠道下应纳的增值税额是相同的,即从一般纳税人处和小规模纳税人处购买不动产是无差别的。

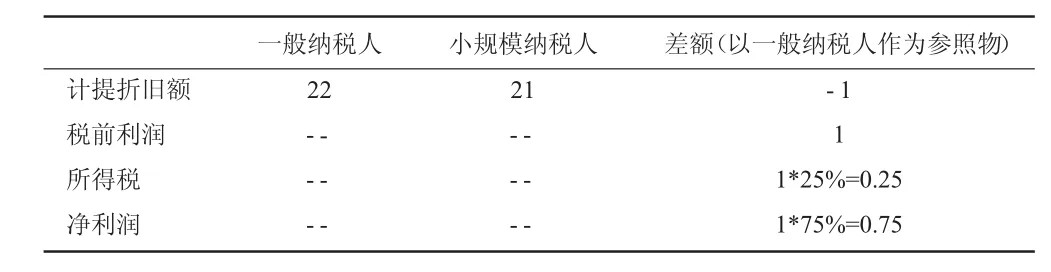

2.净利润比较分析。上述分析得知两种情况下应纳增值税额无差别,所对应的附加税费也是相同的。但是因进项税额不能抵扣,所以购进货物时支付的进项税额要记入不动产的成本,这时从一般纳税人处购买不动产的成本为200*(1+10%)=220万元,从小规模纳税人处购买不动产的成本为200*(1+5%)=210万元,假设不动产的净残值为零,使用年限为10年,可以得出二者每年计提的折旧额是不同的,所以会导致税前利润有差别,进而导致最终净利润不同,如表3所示。

表3 不同购货对象净利润分析 万元

可以看出,如果以净利润作为决策指标,则应选择从小规模纳税人处购买不动产。

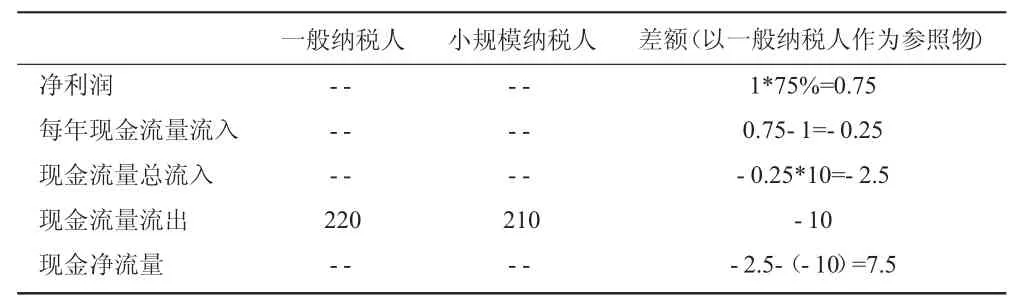

3.现金净流量比较分析。购买时支付款项的差额=200×(1.05-1.1)=-10,即现金流出量差额为-10万;以后每年的现金流入量=净利润+折旧,每年流入现金流量的差额也如表3所示为-0.25,n年现金流入量的差额为-2.5,从而可以得出现金净流量,如表4所示。

显然,以现金净流量为决策依据,从小规模纳税人处购进不动产是有利的。

基于以上两种不同情况的具体分析,购进不动产时增值税能否抵扣也是一个重要因素。显而易见,企业购进不动产时应尽量取得增值税专用发票,以便进项税额能够抵扣,使企业负担的增值税额降低。

表4 不同购货对象现金净流量分析 万元

四、建造不动产的物资选择

企业自行建造不动产时,工程物资可以外购,也可以直接领用自产产品(企业生产条件具备的情况下)。两种方式下企业的税负、净利润、净现金流量有所差异,下文将通过案例进行分析。

(一)建造不动产的进项税额可以用于抵扣

假设本单位自产的产品和购买的工程物资质量相同,产能无差异。外购工程物资市价为5万元(不含税),自产产品成本为3.5万元。如果是将自产产品用于应纳增值税项目,不视同销售,无需确认销项税额,直接将自产产品成本计入不动产成本3.5万元;将外购的物资用于应纳增值税项目,其进项税额可以分两年抵扣,计入不动产成本为5万元。

如果以应纳增值税作为决策指标,将外购物资用于建造不动产与自产产品用于建造不动产相比较(以自产产品作为参照物,下同),外购工程物资进项税额可以分年抵扣,因此所交增值税较少,第一年的增值税差额=-5×16%×60%=-0.48,第二年的增值税差额=-5×16%×40%=-0.32,因此应选择外购物资建造不动产。

如果以净利润作为决策指标,工程完工后,对不动产采用年限平均法计提折旧,折旧年限为10年,因计入不动产的成本不同,所以两种方式下不动产每年计提的折旧额也有所不同,折旧差额=(5-3.5)/10=0.15万元,税前利润差额为 -0.15万元,所得税差额=-0.15*25%=-0.0375万元,净利润差额=-0.15*75%=-0.1125万元,外购工程物资净利润少,所以应选择自产产品用于建造不动产。

如果以现金净流量作为决策指标。购买时,现金流出量差额=-1.16*5=-5.8万元,不动产投入使用时每年现金流入量差额=净利润差额+折旧差额=-0.1125+0.15=0.0375万元,以现金净流量为决策依据,无论是否考虑资金的时间价值,都应选择自产产品用于建造不动产。

(二)建造不动产的进项税额不可以用于抵扣

接上例,将自产产品用于建造单位食堂、职工宿舍等,是将自产产品用于集体福利,属于增值税视同销售行为,增值税销项税额为5*16%=0.8万元,计入不动产成本的金额为3.5万元;将外购的物资用于建造职工福利如建职工宿舍、单位食堂等,进项税额不得抵扣,应作进项税额应转出处理,转出金额为5*16%=0.8万元,计入不动产成本为5*(1+16%)=5.8万元。销项税额增加和进项税额转出,都属于增加了应交增值税,增加金额相同,所以以应纳增值税税额为决策指标,两方案无差别。

工程完工后,对不动产采用年限平均法计提折旧,假设折旧年限为10年,将外购物资用于建造不动产和自产产品用于建造不动产相比,两方案每年的折旧额差额=(5.8-3.5)/10=0.23万元,所得税差额=-0.23*25%=-0.0575万元,净利润差额=-0.23*75%=-0.1725万元,领用自产产品建造不动产的净利润较高,因此以净利润为决策依据,应选择自产产品用于建造不动产。

购买时,现金流量差额=-1.16*5=-5.8万元,不动产投入使用时每年现金流量差额=净利润差额+折旧差额=0.23+(-0.1725)=0.0575,以现金净流量为决策依据,应选择自产产品用于建造不动产。

五、融资租赁不动产的方式选择

融资租赁是一种信用租赁,以融通资金为目的,将融资与融物两个特性结合,以实物出租的方式替代直接向企业提供设备贷款。它是一种特殊的融资形式,企业能够快速得到所需资产。

传统的融资租赁业务按照交易方式不同可以分为直接融资租赁、售后回租融资租赁和转租式融资租赁三种。如今我国融资租赁模式创新百出,在实践中,杠杆租赁、双 SPV等模式亦被运用,这些模式的运用范围窄,普遍性较低,在本文仅就直接融资租赁和售后回租两种方式进行选择。

营改增全面实施以后,有关融资租赁的业务也发生了一些新的变化。财税〔2016〕36号文中,将售后回租业务界定为贷款服务,按照贷款服务6%缴纳增值税;对于直接融资租赁取得的不动产,结合财税〔2016〕36号文和财税〔2018〕33号文,应按照10%的税率缴纳增值税。售后回租本来就是一项资金借贷行为,纳入贷款服务还原了其金融实质。对于售后回租,其进项税不得抵扣,因为按照36号文附件一的规定,贷款服务不能抵扣进项税,而且与借款交易相关的手续费、咨询费等费用也不能进行进项扣除,这样企业也无法实现减轻税负的目的,这样来看的话,应该选择直接融资租赁的方式取得不动产。

六、结束语

企业不动产业务的相关政策规定较多,所以进行纳税筹划的角度也不仅仅局限于以上所述。但是要注意以下几点:第一,无论从哪个角度进行分析筹划,一定是在遵循税收法规的前提下进行选择;第二,企业要根据自己的需求(少纳税还是获取最大的净利润)选择不同的决策标准;第三,不同的假设前提会导致不同的结果。因此,企业要结合自身实际情况选择综合收益最大的方案。