债务重组对公司绩效的影响研究

2019-08-13张国富李冰

张国富 李冰

摘 要:许多上市公司由于无法偿还债务,而选择进行债务重组。本文以债务重组为切入点,以澳柯玛为例,从财务绩效、市场绩效、创新绩效三个方面选取6个代表性的指标构建绩效指标评价体系进而分析债务重组对上市公司绩效的影响。研究结果表明,澳柯玛由于进行债务重组活动,致使公司在短期内提高了绩效水平,然而实质上并没有改变公司的经营状况。在此基础上,本文根据对债务重组绩效的分析提出提高债务重组绩效的建议,为同处财务困境的公司提供参考借鉴。

关键词:债务重组,财务困境,公司绩效

一、引言

对于债务重组的研究,国外的研究相对较早,有几十年的研究历史,因此也有着较成熟的理论。国外学者通过对从债务重组的动机、债务重组的原因和方式等方面的研究,发现国外公司很少通过债务减免的方式进行债务重组,而对于债务延期、以非现金进行偿还的方式则成为公司更受欢迎的选择。在我国,公司选择的债务重组方式与国外相反,选择债务减免这种更直接的方式进行债务重组,从而缓解债务方的债务压力。

在研究债务重组对公司绩效的影响时,国内外的学者均认为,公司利用债务重组可以暂时改善公司资产负债结构,避免公司陷入资金匮乏的困境,使企业在短期内财务状况变好。但学者在非财务绩效方面的研究,往往以定性的方式来说明债务重组对非财务绩效的影响,对于将用定量的指标衡量非财务绩效的方面则研究较少。因此,本文以债务人的视角,根据公司自身的特点分别选择6个代表性指标来衡量债务重组前后财务绩效和非财务绩效变化有着重要的意义。

二、评级指标体系构建

本文在分析澳柯玛债务重组对财务绩效的影响时主要选取分别代表四个能力的指标:资产负债率、总资产周转率、净资产收益率和净资产增长率;在非财务绩效方面,通过市场绩效和创新绩效两方面用非財务指标进行分析。

托宾Q值是企业市价与企业的重置成本的比值,主要从市场角度来衡量企业对资产、资本的利用程度,能代表在股票市场上公司的价值。因此本文采取托宾Q值来衡量市场绩效的变化趋势。

澳柯玛公司主要生产销售商用冷链产品以及注重技术的创新,技术研发和创新是该公司的核心竞争力。因此,本文选取技术创新投入率作为衡量公司技术创新能力的指标。因此,本文依据上述分析,构建的评价指标体系详见下表。

三、债务重组绩效分析

(一)财务绩效影响

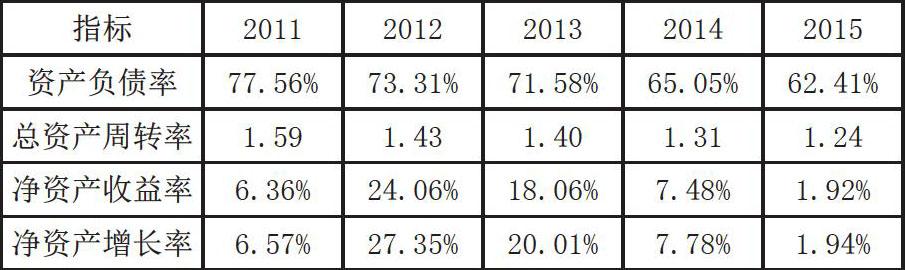

(1)资产负债率分析。该指标也称为财务杠杆比率,主要分析企业的长期偿债能力,一般保持在60%-70%之间最为合理,这个范围内的债务风险处于较安全状态。澳柯玛公司在2011年、2012年财务状况不佳,累计大量债务,因此导致较高的资产负债率。而经历了2013年的债务重组,由于还清债务和受惠于债务利息的部分减免致使债务情况开始好转,资产负债率也因此下降。(2)总资产周转率分析。该指标主要分析企业在一定的会计期间内,利用总资产来运营的能力。从总资产周转率不断下降的情况来看,澳柯玛公司并没有因为债务重组而改善企业的运营能力。(3)净资产收益率分析。该比率主要分析企业的盈利能力,从2011年—2015年净资产收益率的变化来看,在2012年、2013年得到大幅度的提升后,2014年、2015年紧接着显著的下降,其变化原因在于:澳柯玛公司针对2013年完成的债务重组并由此带来的收益并没有在2013年一次性确认债务重组收益,而是分别在2012年、2013年确认部分收益。所以,澳柯玛实施债务重组并在政府的帮助下缓解了公司的财务困境,但在实质上并没有提高公司的盈利能力,债务重组是否给予公司“造血”的能力有待进一步商榷。(4)净资产增长率分析。该比率主要分析企业的成长能力。通过对比净资产增长率与净资产收益率的变化趋势可以发现:两个比率的变化趋势比较相似,均为先上升后下降。其变化的实际原因与净资产收益率相同,并没有由于债务重组给其带来显著的变化和促进公司的发展。

(二)非财务绩效影响

(1)创新绩效分析。本文主要用技术创新投入率来分析澳柯玛公司的创新能力。技术创新投入率从2011年至2015分别为:1.72%、2.59%、2.57%、2.72%、2.81%。通过其变化趋势可以看出,债务重组前公司受资金短缺的影响致使对技术研发的投入较少,而经历过债务重组后公司得以暂时摆脱财务困境,保持其核心竞争力并继续加紧对技术研发的投入,因此公司在2013年后,技术创新投入率不断增加。

(2)市场绩效分析。通过国泰安数据库的整理得到托宾Q值从2011年至2015的数据:1.3172、1.2945、1.7947、1.9027、2.6059。该比值从2011年先小幅度下降然后从2013年至2015年,并且在公司市值增比大于总资产增比的情况下,澳柯玛公司通过债务重组使其公司市值得到提升,在股票市场上比之前更容易受投资者的青睐。

三、提高债务重组绩效的建议

(1)根据自身情况选择合适的债务重组方式。澳柯玛公司通过修改其他债务条件的方式进行债务重组,即在某一特定日期内还清约定的债务即可享受债务的部分减免。但实际上对于资金短缺的澳柯玛公司来说,在规定的时间内还清约定债务仍然有一定的困难,并且该方式只是减缓了公司的债务问题,对于公司的经营性问题没有在根源上得到妥善的解决。因此在选择债务重组的方式,公司应考虑自身的情况根据自己的需求来选择,比如:公司在战略问题上频频失误导致陷入财务危机,可考虑引入合适的战略投资者为公司增加“新血液”。

(2)注重可持续发展,充分发挥债务重组优势。澳柯玛公司利用修改其他债务条件的方式进行债务重组,降低之前较高的资产负债率,走出所面临的财务困境,利用债务重组进行了“输血”。然而,该公司的营运能力、发展能力没有得到提高,债务重组能解决一时的债务问题但无法改善该公司的可持续发展能力。因此应该结合债务重组带来的优势和企业的现有资源,提高企业内部治理水平,剔除当前业务中不良项目,给予公司“造血”能力。

(3)积极争取政府的支持,保证债务重组顺利进行。澳柯玛公司债务重组时充分借助政府的帮助,在一个相对宽松的环境中下进行债务重组,增加债务重组成功的机率。政府作为政治主体,有一定的社会影响力和维护当地社会稳定的责任。对于那些经营状况不佳的公司,会给予支持和帮助,以此来稳定当地就业率和经济发展等。所以选择债务重组的企业可与政府部门沟通,积极争取政府帮助,比如:税收优惠、债务减免等。

四、结论

综上所述,债务重组可以在一定程度上影响公司的绩效,改善企业的资产负债结构,帮助走出当前财务困境。通过本文对澳柯玛债务重组的分析可以发现,企业需要根据自身状况并结合国家政策和债务重组的动机,选择合适的债务重组方式,并充分发挥债务重组优势,注重企业的可持续发展。希望本文的分析可以为相关债务重组的研究提供理论参考。

参考文献

[1]宋淑琴,臧紫薇.财务状况、债务重组与公司绩效——基于债务重组“输血”抑或“造血”的实证分析[J].财经问题研究,2014(11):79-86.

[2]彭景颂,鲁盛潭,李福珍.上市公司债务重组前后对公司绩效的影响[J].财会通讯,2017(29):30-33.

[3]武森林.对企业债务重组相关问题的研究[J].财会学习,2015(16):66 -67.

[4]龚驰,张博異,雷佳.我国上市公司债务重组财务效应研究——以Z集团为例[J].北方经贸,2019(06):75-76.

[5]杜美琴.企业债务重组与财务绩效研究[J].商场现代化,2017(05):184-185.

[6]曾敏.浅析债务重组中存在的问题及完善建议[J].中国商论,2018(34):177-178.