基于因子分析法的房地产上市公司债务承载能力分析

2019-08-10张晶晶

张晶晶

【摘要】 房地产业在我国经济发展中发挥着越来越重要的作用,其债务承载能力水平是利益相关者普遍关心的问题,因此,文章使用因子分析法对100家房地产上市公司2017年的债务承载能力进行了分析,并使用聚类分析对所选企业得分进行分类和等级排名,研究发现直辖市或者东南沿海区域房地产企业债务承载能力较高,违规情况大多是推迟披露,而债务承载能力低的则可能存在重大遗漏、违规买卖股票、虚假记载等情况。依据这些问题提出合理规范企业债务结构,充分利用地理位置等优势,丰富资金筹集渠道等建议,以期实現房地产企业均衡健康的发展。

【关键词】 债务承载能力;房地产;因子分析法

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0043-04

一、引言

近年来,房地产业蓬勃发展,逐渐成为国民经济的支柱产业之一,然而2008年全球性金融危机以及政府宏观调控政策使我国房地产市场开始进入深度调整期,查阅统计年鉴发现,2009年以来,房地产业每年完成投资的数额与每年实际到位资金基本上呈相同速度稳健增长,在实际到位的资金中,大部分是来源于自筹资金,少部分来源于国内贷款,另外还有少许的外商投资资金(由于数额较小,在图中并未列示),具体情况如下页图1。可见,房地产业占领资金较大且逐年上升,然而当前我国的房地产企业普遍存在着资产负债率高、资信不高等问题,鉴于房地产行业属于资金密集型行业,生产周期长,资金占用量较大,其债务承载能力成为众多投资者以及购房族们所关心的问题。(图略)

二、 指标选取及数据来源

(一)指标选取

本文首先选取了反映企业短期偿债能力的指标及其辅助指标:流动比率、速动比率、存货周转率、应付账款周转率,其次选取了长期偿债指标:资产负债率、产权比率,鉴于盈利能力、经营活动现金净流量对长期偿债能力产生的影响,添加净资产收益率、资产报酬率、销售净利率、营业利润率、经营净现金流量/流动负债、利息保障倍数指标,最后,添加长期借款/总资产、非流动负债/负债合计指标,从资本结构合理性的强弱来更加全面地反映债务承载能力,共计14个指标。

(二)数据来源

本文选取了锐思数据库证监会行业分类2012版沪深A股上市剔除ST和PT后的122家房地产行业上市公司2017年的财务数据进行分析,考虑到数据的完整性和真实性,去掉所选取指标有缺失现象的企业后共计100家企业,其余房地产开发企业主要指标来源于中国统计年鉴,违规企业情况来源于国泰安数据库。

三、实证分析

(一)描述性统计分析

由表1可以看出,速动比率的均值与流动比率的均值相比较下降了很多,说明可以立即变现用来偿还负债的流动资产比较少,短期偿债能力相对较弱,产权比率最小为49.55%,最大的则达到了1 748.81%,标准差较大,说明有的企业很少举债经营,所有者权益比重过大,而有的企业则太依赖于举债经营,均值达到了396.89%,说明大多数企业呈现出一种高风险高报酬的财务结构,较倾向于举债经营,经营净现金流量/流动负债的均值为负数,说明大多数企业经营净现金流量为负,企业自身造血能力不足,资产负债率平均值在2017年达到了68.26%,结合学者谢丽丽的研究数据可以发现资产负债率的平均水平依旧在持续上升,并且资产负债率居高不下的问题依旧存在,长期借款/总资产无论是均值还是标准偏差都很小,说明在房地产行业比较偏向于短期借款而较少选择长期借款。

(二)因子分析可行性检验

KMO检验和Bartlett球形检验情况如表2所示。KMO值为0.557,说明因子分析是可以接受的。Bartlett球形检验的卡方统计值为1 226.747 (p<0.000),说明相关矩阵不是单位阵,可以进行因子分析。通过以上两项统计指标的检验,说明本研究适合进行因子分析。

(三)提取公因子及贡献率计算

下页表3是特征值和方差贡献率表,可以看出,我们需要提取6个因子代替原来的14个变量,6个因子解释了总方差的89.159%,且特征值均大于1,表明这6个因子对方差的解释程度较大,占了大部分的变异性,很好地解释了房地产上市公司债务承载能力,起到了较好的降维的作用。

(四)旋转并解释公共因子

使用最大方差法对公共因子进行正交旋转后得到下页表4所示结果,可见,第一个公共因子解释了流动比率、速动比率等对债务承载能力的影响,反映的是短期偿债能力,命名为短期债务承载因子;第二个公共因子解释了销售净利率和营业利润率对债务承载能力的影响,反映的是盈利能力对企业偿债能力的影响,命名为盈利因子;第三个公共因子解释了产权比率和资产负债率对企业债务承载能力的影响,反映的是长期偿债能力,命名为长期债务承载因子;第四个公共因子解释了应付账款周转率和存货周转率对债务承载能力的影响,体现的是企业应付账款和流动资产对债务承载能力的影响,命名为周转因子;第五个公共因子解释了利息保障倍数、资产报酬率等对债务承载能力的影响,反映企业获取现金的能力,命名为现金获取因子;第六个公共因子解释了长期借款/总资产和非流动负债/负债合计对企业债务承载能力的影响,反映资本结构对企业债务承载能力的影响,命名为资本结构因子。

(五)因子得分

根据表5中的成分得分系数和原始变量计算每个观测值的各因子的得分,将提取的六个公共因子得分分别记为Y1—Y6,表达式可以写成:

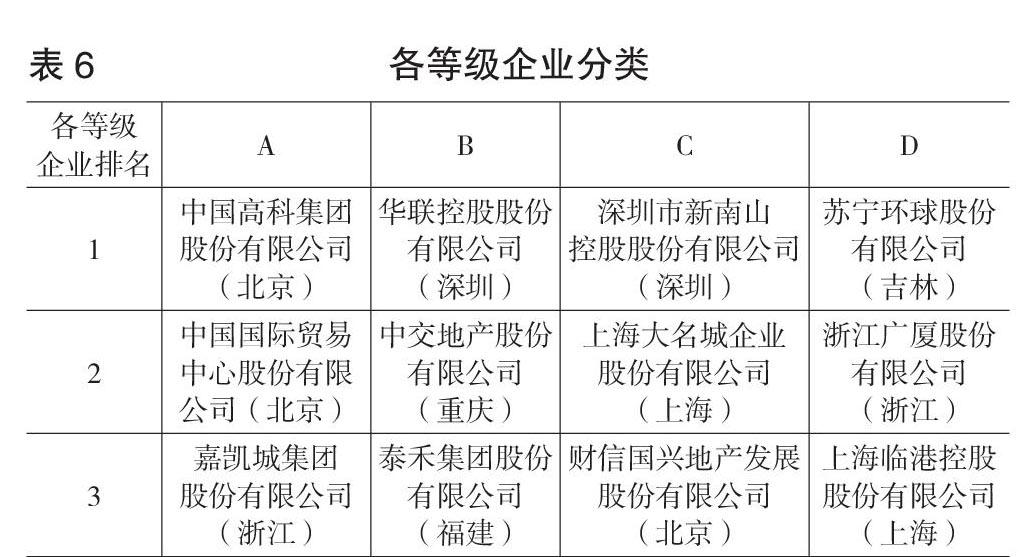

由表6可知,债务承载能力比较好的A、B等级的代表企业,经查阅资料可以发现,它们都是直辖市或者东南沿海城市,企业成立时间较长,均为2000年以前成立的企业,综合实力都较强,资信等级较高,获得过较多奖项,违规情况大多是推迟披露,由此可以推测,发展较好的地区为当地的企业创造了良好的发展条件,能够抓住机会的企业在同行中脱颖而出,资本结构较合理,从而企业的债务承载能力比较强。反观承载能力较差的C、D等级的代表企业,虽然大部分位于直辖市,但是与A、B等级企业不同的是,通过查询国泰安数据库我们发现,这些企业存在的违规情况大多为重大遗漏、违规买卖股票、虚假记载等,违规情况比A、B等级企业要严重。

四、结论与建议

本文使用因子分析法对100家房地产上市公司的债务承载能力进行了实证分析,研究发现房地产企业发展参差不齐,债务承载能力较强的企业很少,发展历史比较久远、位于东南沿海或者直辖市地区的企业债务承载能力较强,债务承载能力较强的企业违规情况大多是推迟披露,而债务承载能力低的企业的违规情况则存在重大遗漏、违规买卖股票、虚假记载等情况,但是整体来看,房地产企业普遍存在着资产负债率居高不下并依旧在上涨;负债结构不合理,更多的企业偏向于短期借款而长期借款较少;经营现金净流量不足,企业自身造血能力较差等状况。针对以上我国房地产企业存在的问题,提出以下建议:

1.依据企业自身发展阶段和发展情况合理规范企业债务结构。在满足自身融资需求的前提下,将流动负债控制在合理并且较低的水平内,合理地安排资金的使用情况和债务偿还期限,适当增加长期借款在负债中所占的比例。

2.充分利用地理位置等优势,增强企业自身造血能力。当前我国房地产企业发展参差不齐,通常发展比较好的房地产企业总是有着良好的地理位置等优势,但不是地理位置良好的企业就发展的好,因此,企业应该充分利用自身优势,提高企业经营能力,从而提高经营净现金流量,进而增强企业债务承载能力。

3.丰富资金筹集渠道。资金的筹集渠道有多种,房地产企业可依据自身发展情况,利用各种人脉和资源,丰富资金的筹集渠道,适度地降低资产负债率并维持在合理的水平,从而提升企业债务承载能力。J

【主要参考文献】

[1] 郭秀君,马广奇.基于模糊数学方法的房地产企业偿债能力分析[J].数学的实践与认识,2014,44(04):85-91.

[2] 张道响.基于房地产行业的偿债能力分析[J].经贸实践,2018,(16):41-42.

[3] 谢丽丽,邓淑婷.房地产上市公司的偿债能力分析[J].科技经济市场,2018,(05):60-63.

[4] 王斐.房地产行业偿债能力的分析及改进[J].赤峰学院学报(自然科学版),2017,33(14):120-121.

[5] 韓莹.房地产上市公司偿债能力实证分析[J].财会通讯,2015,(35):34-36.

[6] 王春华.房地产企业偿债能力分析[J].住宅与房地产,2015,(Z2):61-63.

[7] 张广柱.中国房地产上市公司偿债能力分析[J].会计之友,2012,(28):85-88.

[8] 张先治,陈友邦.财务分析[M].大连:东北财经大学出版社,2017.

[9] 贾琳.我国房地产上市公司偿债能力的研究[D].浙江大学,2017.

[10] 魏群,张翔,毕雅茹.基于主成分分析法的房地产上市公司财务绩效评价研究[J].商业会计,2016,(22):58-61.