高质量发展背景下企业绿色财务模式创新的思索

2019-08-10吴良海孙莹莹王玲茜

吴良海 孙莹莹 王玲茜

【摘要】 现代企业应当恪守经济责任与社会责任均衡承担的价值观,遵循绿色经营的理念,化解企业与环境的冲突;构建绿色财务实现模式的体制与机制,在保障财务安全的基础上,致力于企业资本运营的保值增值,最终达到绿色财务的理想境界——和谐财务。文章循着“概念内涵拓展—实证检验—政策建议”的逻辑顺序,着力构造高质量发展阶段我国企业绿色财务的实现模式,旨在重塑企业绿色财务内涵、创新我国企业绿色财务发展能力的评价指标体系和构建绿色财务的模式创新三个方面着力推进高质量发展阶段我国企业绿色财务理论与实践模式创新。

【关键词】 高质量发展;绿色财务;模式创新;和谐财务

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0008-03

一、引言

党的十九大报告明确指出,中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾,更加注重人与自然的和谐以及经济由高速增长向高质量发展转变,是新时代的两个重要特征(谢志华等,2018;王竹君和任保平,2018)[1,2]。研究在高质量发展阶段如何创新我国企业的绿色财务实现模式,推进绿色发展,构建政府为主导、企业为主体、社会组织和公众共同参与的环境治理体系,无疑具有重大的理论和现实意义。

高质量发展阶段的企业绿色财务是时间上依次继起、空间上有序并存的以下三维度财务融合体:(1)绿色财务是健康财务;(2)绿色财务是投资者保护财务;(3)绿色财务是可持续发展财务。本文秉承传统财务的思想精髓,丰富和拓展现代企业财务的绿色新内涵,试图构造出高质量发展阶段我国企业绿色财务的实现模式。

二、文献综述

绿色财务肇始于20世纪70年代世界能源危机所引发的绿色“风潮”。人类生产、生活所导致的全球变暖、土地沙漠化、雾霾等环境问题,极大地推动了绿色经营管理理论与实践发展。绿色财務的起源理论可以概括为:绿色GDP起源论、绿色管理起源论、环境会计起源论、企业财务管理起源论、可持续发展起源论、消费市场发展起源论(张超等,2011)[3]。

通过对绿色财务文献的梳理,我们发现国内外学者已经针对绿色财务管理、绿色财务评价、环境会计和企业社会责任等四类主题进行了大胆探索,取得了一定的成果。

企业绿色财务管理是以循环经济理论为基础,以低消耗、低排放、高效率为基本特征,以财务资源的有效配置和财务关系的合理协调为抓手,从而实现经济效益、社会效益和环境效益的相互统一,是企业作为“社会人”履行社会契约实现社会效益的重要途径(郭海芳,2011)[4]。实现绿色财务管理必须树立可持续发展、引入社会责任风险和环境风险的风险价值以及多元化目标等绿色财务管理新理念(刘淑华,2005;米厚义,2017)[5,6]。绿色财务管理基本内容包括绿色投资、绿色筹资与绿色营运资金等(孙建龙,

2018)[7]。通过建立绿色税制、建立和完善绿色会计核算等途径,从政府、行业和企业三个层面入手,形成既能调动内部因素又能加强外部因素的约束力,从而真正实现企业绿色财务管理(郭海芳,2011;吴金波,2007) [4,8]。

绿色财务评价是根据可持续发展战略而建立的全新财务评价体系,旨在对企业经营业绩进行综合评价,促使其更加注重环境效益,其主要内容包括绿色投资评价、绿色筹资评价与绿色运营评价(沈小袷和贺武,2005)[9]。可持续发展的企业财务评价体系构建,需要在传统评价基础上嵌合各类非经济资源评价指标(朱丹华和陈丽娜,2016)[10]。财务评价绿色指标体系构建,不仅需要考虑项目的财务效益和费用,还需要将企业生产经营过程中的外部成本作为企业的一项潜在费用考虑在内(任枫等,2009)[11]。涵盖绿色价值链运营的所有环节,不仅要包含传统财务指标,而且还要包括与能源节约、资源循环以及污染处理等方面有关的绿色指标(胡竟男,2018) [12]。

环境会计是企业绿色经营系统的一个有机组成部分,可以分成环境财务会计、环境管理会计与环境审计三个领域(谢德仁,2002)[13]。提高环境信息质量和环境风险管理能力,需要从控制政策、控制方法和控制环境三个层面构建微观企业的环境风险控制体系(袁广达,2010;Lehman,1995;Mathews,1997)[14-16]。环境信息披露是银行评估企业或项目环境风险的重要信息来源,研究发现,环境信息披露能够降低企业债务融资成本、股权融资成本,增加预期现金流进而提升企业价值(高宏霞等,2018;叶陈刚等,2015;张淑惠等,2011)[17-19]。高质量发展阶段我国企业绿色财务模式的实现可以采取以下路径:做好顶层设计;围绕清洁低碳,进行全产业链创新;顺应趋势,创新行业发展模式(孙喜民,2019) [20]。

上世纪九十年代以来,研究者常将公司社会责任和环境会计统称为“公司社会责任和环境会计”。李四海等发现,政治关联和企业捐赠的概率与程度显著正相关,所有权结构与企业捐赠程度显著负相关,上述关系在非国有企业中表现更强(Sihai Li, Xianzhong Song, Huiying Wu,2015)[21]。然而公司社会责任和环境会计作为一个新领域,在概念上尚缺乏共识,公司社会责任和环境会计的实证研究既无法基于主流的代理理论等提出检验假设,也难以依据资本市场数据直接进行验证,因而导致了实证研究的先天不足(沈洪涛,2010) [22]。

三、高质量发展阶段绿色财务模式创新探究

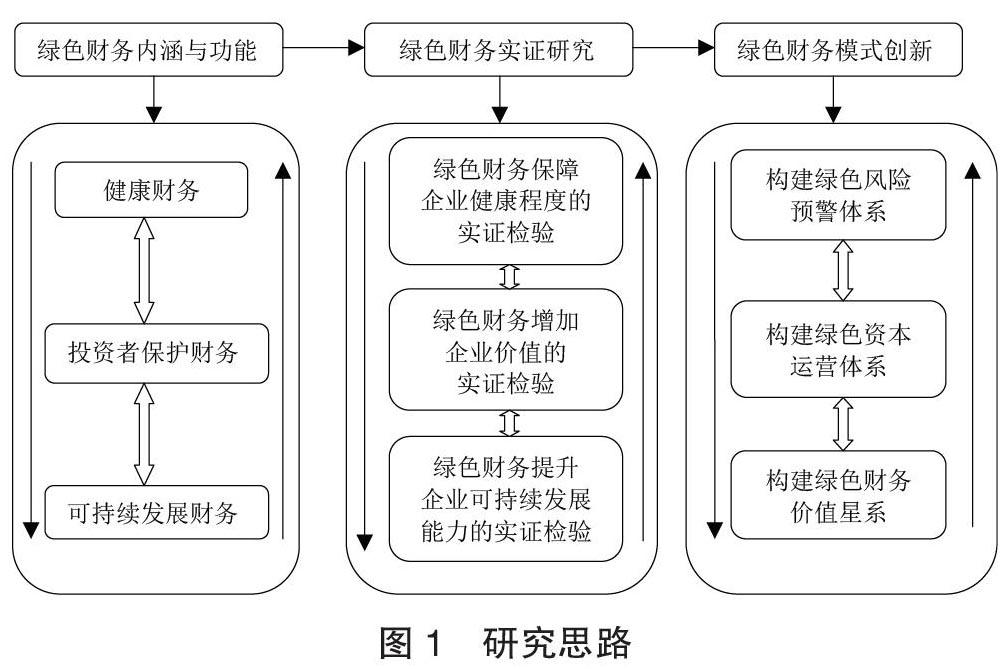

绿色财务是基于自然之道、社会之德,以实现可持续发展宗旨为经、协调有机体健康诉求为纬,探索个体与组织理财行为规律的科学管理活动。其研究对象包括以下两大方面:(1)高质量发展阶段我国企业财务关系内涵重塑所引发的新型治理与管理架构。(2)高质量发展阶段我国企业绿色资金运营活动所导致的价值增值与社会贡献。为了创新高质量发展阶段我国企业绿色财务的实现模式,首先必须阐明和界定绿色财务的内涵和外延,把握绿色财务的行为规律和实施原则,进而运用大数据还原和廓清企业实施绿色财务现实世界的“图景”,因而具体研究内容设计如图1所示。

(一)高质量发展阶段的企业绿色财务逻辑

1.高质量发展与财务创新。高质量发展,是能够更好满足人民日益增长的美好生活需要的发展,创新成为第一动力的发展,绿色成为普遍形态的发展,经济重大关系协调、顺畅的发展,坚持深化改革开放的发展,共享成为根本目的的发展(林兆木,2018)[23]。本文围绕以上高质量发展的五个内涵探讨其与财务创新的理论与现实含义。

2.高质量发展阶段绿色财务的逻辑。高质量发展阶段,企业绿色财务的内涵扩张为时间上依次继起、空间上有序并存的三维度财务融合体:绿色财务是健康财务;绿色财务是投资者保护财务;绿色财务是可持续发展财务。为此,需要紧密结合高质量发展阶段特征,侧重分析企业外在客观环境变化所引发的传统财务内涵的“更新换代”,探索高质量发展阶段我国现代企业绿色财务本有内涵。

(二)我国企业绿色财务发展能力经济后果的实证研究

基于高质量发展视角,采用邹检验(Chow,1960)和门限回归(Hansen,2000)将研究样本进行细分,进行参数估计和统计检验,以考察我国企业绿色财务发展能力经济后果的时空分异;基于时间序列和面板数据,运用双重差分模型(DD)、倾向得分匹配(PSM)等方法克服绿色财务行为初始水平差异导致的样本选择偏差;采用霍克曼模型(Heckman,1979)与三阶段最小二乘法等联立方程模型缓解内生性。具体内容包括:

1.绿色财务保障公司健康的实证检验。通过构建绿色财务风险预警体系,设计科学的风险预警衡量指标,实证检验绿色风险预警能力保障企业财务健康的机理与效应。

2.绿色财务支撑企业资本保值增值程度的实证检验。从企业生存、发展与获利三大目标出发,分析绿色财务促进企业资本保值增值能力的机理所在;通过运用投资者保护指数等方法衡量企业投资者保护程度(谢志华等,2010),实证分析投资者保护促进现代企业资本保值增值的效应强弱。

3.绿色财务推动企业可持续发展进程的实证检验。绿色财务是能够协调、均衡企业经济责任与社会责任的和谐财务,因而能够提升企业可持续发展能力和水平;基于我国沪深A股市场数据,运用因子分析法测度企业绿色财务发展能力综合评价指标,实证分析绿色财务促进企业可持续发展程度的效应强弱。

(三)高质量发展阶段我国企业绿色财务的模式创新

高质量发展阶段我国企业绿色财务的模式创新体现在以下三个方面:(1)构建绿色风险预警体系,强化风险意识,提高防化能力;(2)构建绿色资本运营体系,创新绿色经营,实现资本增值 ;(3)构建绿色财务价值星系,并持续维护价值星系,促进财务和谐。

四、研究意义

纵观已有学术文献,我国企业绿色财务的研究尚存在诸多局限:(1)绿色财务研究的内容仍然停留在概念、本质、理念以及体系重构等规范性问题的争论上;(2)绿色财务的实证研究严重滞后于高质量发展阶段绿色财务实践的迫切需要;(3)绿色财务与其他学科的交叉融合难以适应高质量发展阶段的要求;(4)质量发展阶段的绿色财务模式的理论和实践创新性研究严重匮乏。

区别于传统财务,高质量发展阶段我国绿色财务模式创新,需要整合环境经济学、系统工程、自然资源会计等交叉学科理论与方法,将绿色财务界定为基于自然之道、社会之德,以实现可持续发展宗旨为经、协调有机体健康诉求为纬,探索个体与组织理财行为规律的科学管理活动。J

【主要参考文献】

[1] 谢志华,凌思远,敖小波.新时代背景下我国财务管理的发展趋势[J].财务研究,2018,(01):4-11.

[2] 王竹君,任保平.基于高质量发展的地区经济效率测度及其环境因素分析[J].河北经贸大学学报,2018,(04):8-16;

[3] 张超,黎曦,王力.试论绿色财务管理的起源[J].财会通讯,2011,(29):84-85.

[4] 郭海芳.企业绿色财务管理之探析[J].财会研究,2011,(03):43-45.

[5] 劉淑华.关于绿色财务管理理念的探讨[J].内蒙古财经学院学报,2005,(03):57-60.

[6] 米厚义.关于绿色财务管理理念的探讨[J].经济师,2017,(08):140-142.

[7] 孙建龙.绿色财务管理的内涵与应用[J].现代营销(经营版),2018,(08):228-229.

[8] 吴金波.企业绿色财务管理现状及影响因素分析[J].山东经济,2007,(02):143-148.

[9] 沈小袷,贺武.企业绿色财务评价系统框架理论研究[J].经济与社会发展,2005,(05):58-60.

[10] 朱丹华,陈丽娜.可持续发展视角下的企业财务评价体系重构[J].北方经贸,2016,(08):127-128.

[11] 任枫,汪波,段晶晶.投资项目财务评价绿色指标体系的研究[J].西北农林科技大学学报(社会科学版),2009,9(05):53-56.

[12] 胡竟男.基于绿色价值链的企业财务评价体系构建[J].财会通讯,2018,(17):79-85.

[13] 谢德仁.企业绿色经营系统与环境会计[J].会计研究,2002,(01):48-53+47.

[14] 袁广达.基于环境会计信息视角下的企业环境风险评价与控制研究[J].会计研究,2010,(04):34-41.

[15] Lehman G.A Legitimate Concern for Environmental Accounting[J].Critical Perspectives on Accounting,1995,6(5):393-412.

[16] Mathews M R.Twenty-Five Years of Social and Environmental Accounting Research[J].Accounting, Auditing and Accountability Journal,1997,10(4):481-531.

[17] 高宏霞,朱海燕,孟樊俊.环境信息披露质量影响债务融资成本吗?——来自我国环境敏感型行业上市公司的经验证据[J].南京审计大学学报,2018,(06):20-28.

[18] 叶陈刚等.外部治理、信息披露与股权融资成本[J].南开管理评论,2015,(05):85-96.

[19] 张淑惠,史玄玄,文雷.环境信息披露能提升企业价值吗?——来自中国沪深的经验证据[J].经济社会体制比较,2011,(06):166-173.

[20] 孙喜民.煤炭工业高质量发展方略研究与实践[J].煤炭工程,2019,(01):152-156.

[21] Sihai Li,Xianzhong Song,Huiying Wu. Political Connection,Ownership Structure, and Corporate Philanthropy in China:A Strategic - Political Perspective[J].Journal of Business Ethics,2015,129(2):399-411.

[22] 沈洪涛.公司社会责任和环境会计的目标与理论基础——国外研究综述[J].会计研究,2010,(03):86-92+97.

[23] 林兆木.质量发展的内涵[N].人民日报海外版,2018-02-06.

【作者简介】

吴良海,男,安徽工业大学商学院会计系教授,博士,硕士生导师;研究方向:会计与投资者保护、审计理论等。本文通讯作者。

孙莹莹,女,安徽工业大学商学院会计学硕士研究生;研究方向:会计与投资者保护。

王玲茜,女,安徽工业大学商学院会计学硕士研究生;研究方向:会计与投资者保护。