我国网贷平台成交量影响因素的聚类分析

2019-07-25马瑞

马 瑞

(顺德职业技术学院商学院,广东 顺德 528300)

网络借贷相对传统融资方式而言,其交易门槛低、审核简单快捷、资金到账迅速,对于那些资质一般,又急需资金的交易者而言,不啻为一种便捷的融资方式。据网贷之家统计,截止2018年底,网络借贷行业累计成交量达到8.03万亿,行业全年成交量达到16897.85亿元。相较去年,减少了39.75%。网贷行业因准入门槛过低,在发展初期行业监管出现真空,导致其运营风险不断累积,2018年网贷行业“雷声滚滚”,加之年初国家互金整治办提出两个“三降”要求,大量网贷平台风险集中释放,停业或跑路平台不断涌现。据统计,2018年底,P2P网络借贷行业中正常运营平台数量减少至1021家,相比上一年减少了910家,累计停业转型与问题平台数量达到平台数量的83%。网络问题平台的不断涌现,不仅使投资者损失惨重,而且直接影响了参与者的行业信心度,在“劣币驱良币”效应影响下,也加大了优质网络借贷平台的生存压力。在网贷雷潮风波过后,投资者参与网贷行业的主要影响因素是什么、影响方向如何,这些不仅关系到网贷平台的生存与发展,也是整个网贷行业治理整顿时需要重点考量的问题。

一 相关文献综述

随着互联网金融业的蓬勃发展,P2P网络借贷问题的研究一直备受业内学者的关注。投资者在进行网贷平台选择时,考虑其是否合法、可靠摆在首位,因此投资者与借款人的信息不对称问题就转化为投资者与网贷平台的信息不对称问题。国内外学者对此的研究也主要侧重于网贷平台特征及运营风险,以及借款人或投资者与平台之间的关系。Berger等(2009)研究发现,网贷平台服务降低了信息不对称行为的发生,并使借款人的借贷条件大大得以改善[1]。借款人信用等级与借款违约率之间的关系得到了Lin等(2013)的进一步验证,即信用等级越低,违约率将越高[2]。Puro等(2010)论证了网络借贷成功的主要影响因素是借款人信用、负债比以及往期逾期等[3]。Herzenstein等(2011)认为,美国Prosper平台的借款成功率与借款人信用之间存在一定的正向关系[4]。叶青等(2016)指出,通过观察网贷平台利率水平、平台实力、标的类型、风控能力等,可以识别问题平台,并基于此构建了问题平台识别模型[5]。郭海凤等(2015)通过实证分析得出影响P2P网贷平台综合实力的重要因素,一是盈利性,二是安全性,并建立了对网贷平台的综合评价体系[6]。陈霄等(2013)通过实证分析,得出借款人信用、借款标的、个人特征等显著影响网贷平台借款风险,应考虑建立网贷平台风险监控机制及管理体系[7]。尹钧惠等(2016)构建了我国P2P网贷平台内部风险评价指标体系,通过测评排名,作为投资者选择平台的参考[8]。王刚贞(2016)基于网贷投资人视角,构建了网贷平台成交规模影响因素的动态面板模型,并实证分析了影响P2P网贷平台成交规模的主要因素,包括平台以往的成交量、收入、人才值、透明度和资金分散度等[9]。

本文基于我国不同股东背景的网贷平台角度,实证分析网贷平台成交量的主要影响因素,在选取具体影响因素指标时,参考当前国内学者研究的主流思路,一是成交订单类指标,二是平台类信息指标,并通过引入股东背景的个体因素,分析网贷平台问题,丰富同类研究成果。

二 研究方法与模型

(一)研究方法

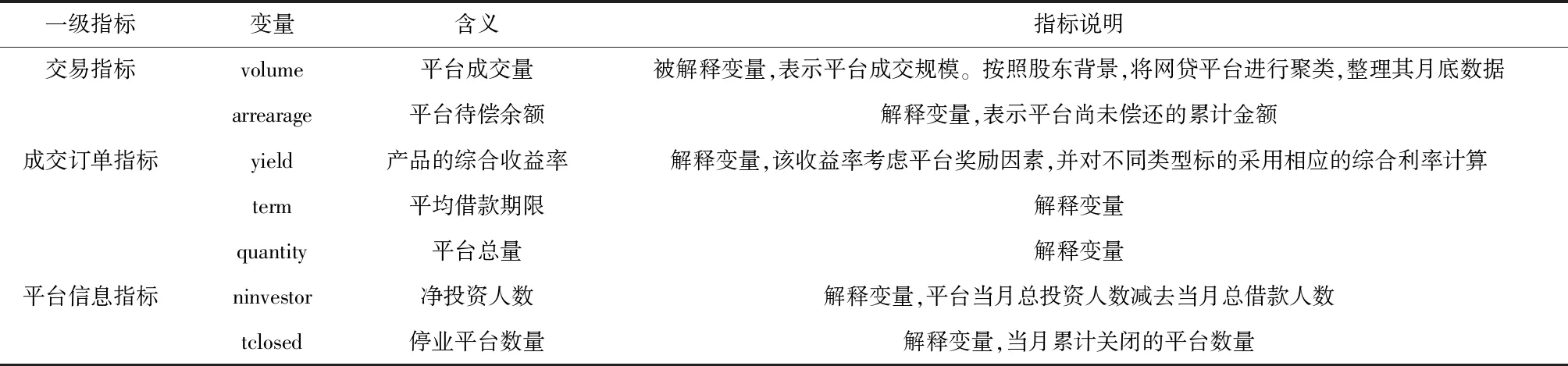

为了清晰全面地反映我国P2P网贷平台的成交量情况,本文选取了2014年1月—2017年12月所有的网贷平台的基础性数据进行分析,删除了没有基本数据的平台。数据来源于网贷之家网站及CEIC经济数据库。研究方法一是基于网贷平台的聚类分析。对市场上众多的网贷平台进行聚类整理,按照股东背景的不同进行聚类,分为民营系、银行系、上市公司系、国资系和风投系网贷平台。二是影响各聚类网贷平台成交量的回归分析。分析在不同股东背景的个体差异中,网贷平台成交量的可能影响因素。统计检验均由Stata14.0软件完成。表1表示网贷平台成交量的影响因素以及基本说明。

表1 变量定义

(二)模型构建

分析聚类之间的差异性,个体效应模型(即固定效应模型,FEM)是最好的估计方法之一。为此,假设存在“个体效应”,即引入模型①:

①

logvolumei,t=β0+β1logarrearagei,t+β2termi,t+β3yieldi,t+β4logNinvestori,t+β5quantityi,t+β6Tclosedi,t+Diδ+εit

其中:Di是虚拟变量,代表不同股东背景的个体平台,βi为回归系数,i代表第i个网贷平台,t指每个年度对应的月份,εi,t代表残差项。由于成交量、待偿余额、净投资者取值较高,故对其进行对数处理。

三 实证结果与分析

(一)描述性统计

表2显示了全部变量的描述性统计结果。可以看出,由于网贷平台股东背景的个体差异,其成交量、待偿余额等变量差异性较大,标准差都较大。从平台总量与累计关闭的平台数目来看,银行系平台较为稳定,最少有3家,最多时也只有16家,而变化较大的主要是民营系网贷平台,最多时达到3204家,累计关闭的平台数量也有3983家。平台的平均借款期限为10.37个月,最少为2个多月,最高为30多个月。从平台平均收益率水平来看,达到10.34%,相对比较稳定,标准差为3.31。银行系平台提供的收益率普遍偏低,最低为5.33%;民营系平台收益率均偏高,最高达到23.03%。

表3显示所有变量之间的相关系数、显著性水平以及共线性统计量。网贷平台成交量与其待偿余额的相关系数为0.9671,显著性水平为1%,两个变量之间高度相关。从共线性统计量容差及方差膨胀因子的结果可以看出,六个解释变量对被解释变量的容差值均大于0.1,并且方差膨胀因子(VIF值)均小于10,表明各变量之间不存在严重共线性问题。

注:1.表中系数为变量间pearson相关系数;2.***、**、*分别表示1%、5%、10%的显著性水平。

(二)平稳性检验

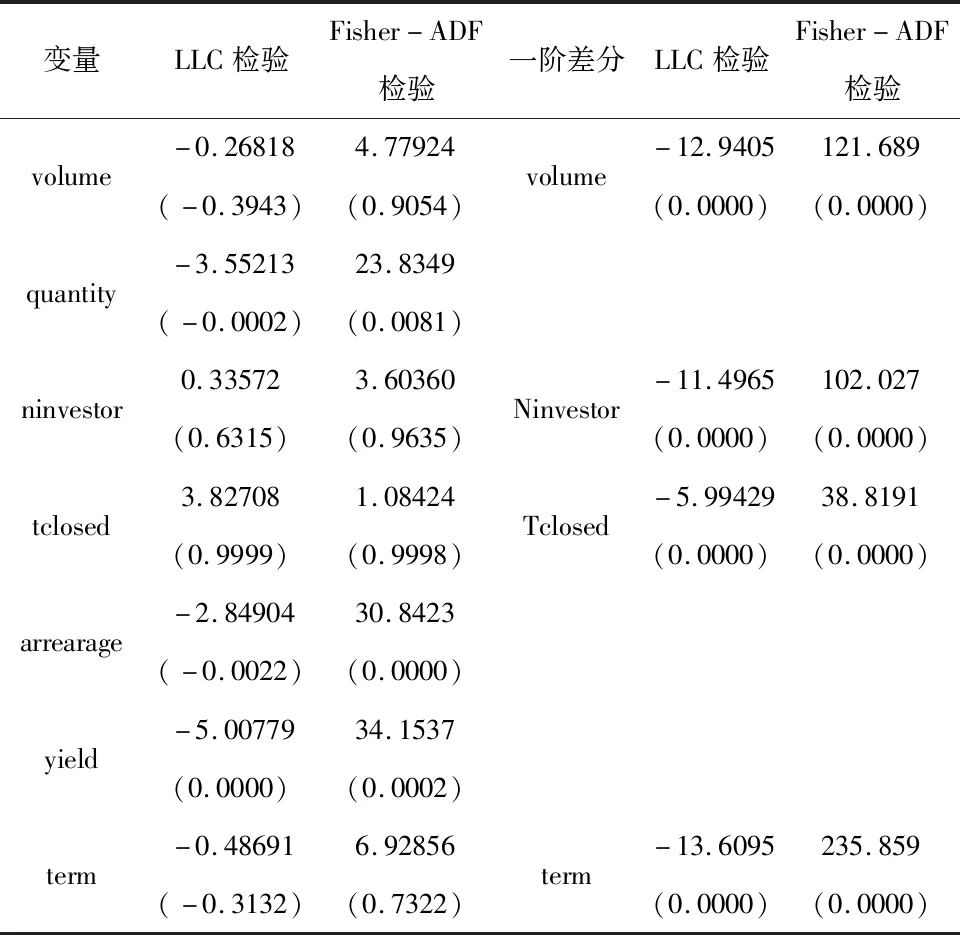

1.单位根检验

表4 变量的单位根检验

注:是一阶差分,括号当中的数字是对应统计量在5%置信水平下的p值,小于5%,拒绝原假设,说明变量平稳,大于5%说明变量非平稳。

运用LLC检验与Fisher-ADF检验对数据平稳性进行检验,结果如表4所示,quantity、arrearage、yield数据序列拒绝了原假设,通过了两种检验,说明这三个变量均为平稳变量。volume、ninvestor、tclosed、term变量均未通过,故对数据序列进行一阶差分,得到一阶差分序列,并显著通过了两种检验方法,说明它们的一阶差分序列都是平稳的,是一阶单整序列。

2.协整检验

由表5可知,Kao与Pedroni统计值均通过检验,检验统计量结果一致,说明变量之间具有协整关系。从协整检验结果可以看出,变量之间存在一个长期关系。也就是说在长期,网贷平台的成交量与诸变量之间存在稳定的均衡关系,这些因素可影响网贷平台成交量的规模。

表5 变量的协整检验

注:*表示在5%的显著性水平下拒绝原假设而接受备择假设。

表6 影响因素回归结果

注:***、**、*分别表示1%、5%、10%的显著性水平;括号内为回归系数t值。

(三)影响因素的实证分析

将股东背景设定为五个虚拟变量,运用LSDV法与FE两类模型进行考察,表6列示了LSDV与FE两类模型实证结果。可以看出,网贷平台的个体效应较为显著,不同股东背景的P2P网贷平台都会影响成交情况,民营系网贷平台的影响最大,达到α1=4.289,其他四类背景平台的影响有所减弱,分别达到银行系α2=3.904、上市公司系α3=3.998、风投系α4=3.824、国资系α5=4.054。说明不同股东背景下的P2P网贷平台成交量存在一定的个体效应。通过FE模型可以看出,所有聚类网贷平台成交量的正向影响因素包括平台待偿余额、净投资者人数,以及累计停业平台数,影响系数为0.631、0.352、0.005,均通过1%显著性水平检验,说明某聚类的网贷平台待偿余额越多、净投资者越多,则该聚类平台的成交规模越大。聚类平台的累计停业平台数每增加一个,平台成交量将上升0.5%。说明投资者在选择平台时,一方面注意平台的规模及人气,另一方面也关注不同类别平台的总体治理整顿情况。网贷平台成交量的负向影响因素包括平台借款期限、综合收益率水平以及平台数量,均通过10%水平显著性检验。其中前两者的相关系数分别达到-0.329、-1.574,说明网贷平台平均借款期限是投资者选择时考虑的重点之一,投资时间越长,投资的人群越少,这也符合风险不确定性因素影响。此外,网贷平台收益率越高时不一定能吸引更多的投资者,投资者在选择平台时,还有其他因素考虑,如平台数量、人气、标的时间等。

在混合回归与固定效应模型选择中,进行F统计量检验,F检验的p值为0.0671,即认为FE明显优于混合回归,rho=0.28,即股东背景的个体效应波动占总波动的比重达到28%。

四 结论与建议

本文基于网贷平台股东背景的角度,以投资者的视角为嵌入点,选取了2014—2017年我国网贷平台数据进行了固定效应模型分析,以探究网贷平台成交量的影响机理。主要研究结论与政策含义如下:

(1)网贷平台的成交量存在着一定的个体效应,即不同股东背景的聚类。影响所有聚类网贷平台成交规模的因素是平台待偿还余额,呈显著正相关;其次,净投资者数量及累计停业平台数量也正向影响绝大多数平台的成交量。平台借款期限、综合收益率水平以及平台数量显著负向影响网贷平台的成交量。由此可看出,投资者在考虑投资选择时,除了考虑收益问题,风险及期限问题也是其关注的重点。(2)对于网贷平台管理者而言,要提高P2P产品销售,应该提高风险防控水平,打破互联网虚拟空间的限制,提高平台信息透明度。可以通过与第三方评级机构的正面合作,将平台的风控及项目收益风险等情况真实地反映给投资者,树立平台良好的口碑及品牌意识,吸引更多的投资者参与平台交易;另一方面,强化平台的风险防控机制,建立可信的第三方存管机制,严格分离资金的存管权与使用权,杜绝平台卷款跑路情况的发生。最后,优化平台投资项目,严格审核资金借款人的信息,保障出借人的合法权益;提高平台资金的分散度,创新更多的市场理财产品,吸引投资者,增加平台的成交额。