财务冗余对企业业绩的影响

——基于A股上市公司的视角

2019-07-09张小连

张小连

新疆财经大学,新疆 乌鲁木齐830012

一、引言

March 和 Simon(1958)首次将组织冗余的概念引入组织理论,冗余被认为是远超过企业实际生产经营所必需的资源,财务冗余是组织冗余的一个重要组成部分,由于财务数据易于获得并且具有客观性,所以学者们喜欢将财务冗余作为组织冗余的替代变量进行研究。Myers和Majluf(1984)对财务冗余的概念做了比较权威的界定,财务冗余是指企业的现金及现金等价物和无风险的负债,财务冗余由现金冗余和负债冗余构成。因此,本文从现金冗余和负债冗余两方面研究财务冗余与企业业绩之间的关系。

关于财务冗余与企业业绩之间的关系,学术界看法不一。Jensen(1976)认为冗余是经营效率低下的表现,管理者没有对这部分资源有效利用,因而业绩无法提高。Child(1972)认为企业多余的资源容易导致缺乏监督的管理层出于自利动机会投资几乎很难能给企业带来额外收益的项目。Geiger(2002)认为在经济不景气的时候,流动性较强的冗余资源可以阻止规避风险的管理者投资研发创新等项目,但冗余资源过多也会削弱公司的内部控制,管理者可能会投资净现值小于0的研发创新等项目,进而对企业业绩产生不利影响。Sharfman(1988)则认为冗余资源本身可以成为企业的一种竞争优势,在企业遭遇突发状况时,可以迅速调动这部分资源应对危机。Meyer(1989)认为企业只有在拥有多余资源的情况下才有可能投资于因为缺乏资金而被取消的管理创新等项目,如果管理层加大R&D项目的投资会对企业业绩增长发挥重要的作用(Guellec&van,2001)。

企业的研发创新不仅需要支付巨额成本,还需要承担较大风险。此外,研发创新项目的不确定性较大,投资周期较长,所以需要企业储备大量的资源。委托代理理论下存在信息不对称的现象,不仅使持有冗余资源的企业产生额外成本,而且管理层占据着信息优势,还可能会出于自利动机投资于净现值小于0的项目,或者使部分资源处于闲置状态,从而损害企业利益。这种情况下,企业如何提高资源的利用效率就成为亟待解决的问题。本文对财务冗余与企业业绩之间的关系及企业是否存在一个最佳资源持有量使业绩达到最大化进行探讨。

二、理论分析与研究假设的提出

组织理论家认为企业的最终目标是生存 (Cyert and March, 1963),而创新是衡量企业长期发展的一个重要指标,为了实现长远发展,企业需要对研发创新项目投入大量资源。冗余资源之所以备受管理者青睐,是因为:首先,冗余资源促使企业投资新项目;其次,为企业突发状况提供资金缓冲;再次,管理者可以利用这些资源投资于因为缺乏资金而取消的潜力项目;最后,影响企业的战略行为(Thompson,1967)。因此,有学者从冗余资源数量的角度出发研究财务冗余与企业业绩之间的关系,发现冗余资源的数量不同对业绩会产生不一样的影响,过少的冗余资源促使企业谨慎经营,从而提高资源利用率;过多的冗余资源为企业战略性的投资提供支持,有利于企业的长远发展;而适度的冗余资源容易使管理者安于现状,不利于企业的创新(钟和平,张旭梅,方润生,2008)。Dan(2015)从资源配置的角度进一步分析冗余与业绩之间的关系,发现冗余资源的配置方式不一样,企业业绩也会发生相应变化。现金冗余是企业流动性最强的资源,可以为遭遇财务困境的公司提供资金补充。杨兴全和张照南(2008)通过研究中国上市公司现金持有所带来的价值效应,发现上市公司现金持有的市场价值存在较大的提升空间,在企业代理成本较低时,持有超额现金对企业价值创造产生正向影响 (姜宝强,毕晓方,2006)。

基于以上分析,本文提出以下假设。

假设1:现金冗余与企业业绩之间呈U型关系。

如果公司在一段时期内通过预留负债能力获得财务灵活性,那么公司在未来可能发生非正常的大额资本支出(Marchica and Mura,2010)。Myers(1984)发现 FF 公司在保守的金融政策下,已经储备的借贷能力会使公司从外部筹集到更多的资金用于投资。此外,银行授信也会导致企业过度投资,因为企业的借款金额只要不超过授信额度,贷款利率就不会因贷款数额发生变化,因此,企业会产生不断投资新项目的动力(Duan and Yoon,1993)。 这表明企业拥有的负债冗余越多,越有利于企业投资于新项目,从而促进业绩的增长。但理论上,企业很少利用债务融资的税收优惠政策,因为根据啄食顺序理论,企业筹资是先内后外,即企业往往不会在其资本结构中使用尽可能多的债务融资方式(Myers,1984),因而企业也就无法享受税收优惠政策。此外,在贷款利率较低的情况下,企业将自有资金投资于经营活动,会损失利用这部分资金进行额外投资带来的收益,从而对企业业绩带来不利影响。所以在企业有一定筹资能力的情况下,企业从外部筹集资金越少,负债冗余也就越多,企业的业绩越差。综上所述,提出以下假设。

假设2:负债冗余与企业业绩之间呈倒U型关系。

表1 变量定义说明

三、研究设计与样本选择

(一)研究设计

财务冗余是由现金冗余和负债冗余两部分构成,企业拥有的财务资源的松弛度取决于这两种冗余资源的数量。根据毕晓方等(2010)的方法求出现金冗余和负债冗余资源的数量,首先对企业已经持有的现金冗余和负债冗余建立模型(1)(2),将样本进行回归取得现金冗余与负债冗余的期望值,超额现金持有Resicash是企业用实际值减去期望值,如公式(3)所示,负债冗余Debtcap是期望值与企业实际负债率之差,如公式(4)所示。各变量含义见表1。

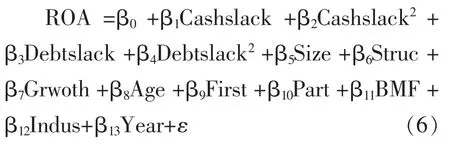

根据假设1建立方程(5)

1.检验现金冗余和负债冗余与企业业绩之间的关系。

2.由于现金冗余和负债冗余与企业业绩之间可能不仅存在简单的线性关系,所以在方程(5)的基础上加入了现金冗余和负债冗余的平方项,进一步检验两者之间的关系。

(二)样本和数据来源

本文的研究样本选择了2008-2017年间沪深两市的A股上市公司,实证研究中的数据主要来源于CSMAR,对样本数据做了以下筛选:(1)剔除了金融保险类上市公司;(2) 剔除了 ST、*ST 类上市公司;(3)对连续变量均进行了5%的缩尾处理。

四、实证结果

(一)描述性统计

从表2中可以看出,因变量(ROA)表示企业的业绩;自变量包括现金冗余(Cashslack)、 现 金 冗 余 的 平 方 项(Cashslack2)、负债冗余(Debtslack)、负债冗余的平方项(Debtslack2).其中现金冗余的最大值是0.339,最小值-0.271;负债冗余的最小值为-0.415,最大值为0.526。可以看出负债冗余最大值和最小值的差异较现金冗余大;控制变量主要有股权集中度、公司规模、资产负债率、企业成长性等。

表2 变量的描述性统计

表3 财务冗余与企业当期业绩的关系

(二)实证结果

从表3可以看出,现金冗余调整后的R2由原来的0.208增加到0.21,并且现金冗余的一次方为负,二次方在1%的水平上显著为正,表明现金冗余与企业业绩之间存在U型关系,即企业拥有过多或过少的现金都会促进管理层对现金资源的有效利用,而持有适当水平的现金冗余,会使管理者安于现状,不利于企业进行研发创新等项目的投资,所以企业的业绩较差。

负债冗余调整后的R2由原来的0.327增加到0.328,增加了模型的解释力。并且负债冗余的一次方和二次方均在5%水平上显著,负债冗余的一次方为正,二次方为负,因而负债冗余和企业业绩之间呈倒U型关系。负债冗余本身存在成本,如果企业持有负债冗余的边际收益大于边际成本,则有利于企业业绩的提升;但若持有负债冗余的边际收益小于边际成本,则会给企业带来负面影响,导致企业业绩不断下滑。所以,企业需要在持有冗余资源的成本和收益中做出权衡,保持适当的冗余资源,既不影响企业的投资决策,也不会给企业带来额外成本,从而确保企业利益的最大化。

表4 财务冗余与企业业绩之间的关系

(三)稳健性检验

为了再次检验财务冗余与企业业绩之间的关系,使用每股收益来度量企业业绩,结果发现现金冗余与企业业绩之间的一次方系数为-0.066,二次方系数为0.639,均在1%水平下显著,所以可以认为现金冗余与企业业绩之间呈U型关系。同理,负债冗余与企业业绩之间呈倒U型关系,因此,可以认为本文的研究结果具有可靠性。

五、结论

通过上述研究,发现财务冗余与企业业绩之间存在曲线关系。现金冗余与企业业绩之间的U型关系表明企业持有现金冗余较少时,具有财务保守特征的管理层会提高冗余资源的使用效率,并且还会寻找其它途径为企业带来更多的现金冗余;如若企业拥有较多的现金冗余,不仅有利于企业战略的调整,还有利于企业开辟新的研发创新等项目;但是适当的现金冗余只会沉浸于已有的现状,从而不利于企业的发展。负债冗余与企业业绩之间的倒U型关系表明企业持有负债冗余的边际收益大于边际成本时,负债冗余的存在可以为企业投资NPV大于0的项目提供资金,从而促进企业业绩的增长。此外,企业从外部筹集适当的资金,不仅可以避免企业后期因为银行信贷政策的宽松而出现过多筹集资金盲目投资的行为,还能享受负债融资的抵税效应,减轻企业的税收负担。因而企业应该在使用现金冗余和负债冗余之间做出权衡,如果企业持有现金冗余所带来的收益远远大于将这项资源投资于其它项目时,企业应该将其持有,然后再从外部筹集资金满足自己的资金需要;但若持有现金冗余的成本远远大于所带来的收益时,企业可以将持有的现金冗余归还欠款或者是投资于风险小、收益稳定的项目。