我国上市商业银行的风险溢出效应研究

2019-07-08王佶智张宁

王佶智 张宁

摘 要:基于2007—2018年期间我国14家上市商业银行的周股票价格数据,通过分位数回归方法,计算得到我国14家商业银行的VaR以及CoVaR,度量得到银行系统间的系统性风险溢出效应。结果表明,面对外部风险冲击时,我国上市商业银行间存在着一定的系统性风险溢出效应,并且四大国有商业银行面对风险冲击时可以更好地把控。因此,我国上市商业银行的风险溢出效应研究,对于维护金融体系稳定以及加大商业银行风险监管力度具有重要深远的现实意义。

关键词:风险溢出效应;CoVaR;分位数回归;商业银行

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)06-0078-04

引言

当今时代,金融自由化程度不断提高,但面对的金融风险也变得更加普遍,更加具有危害性。当金融风险来临时,往往由单一金融机构所造成的风险在不同机构间不断传递,进而导致整个体系的奔溃。故金融体系也在不断地完善其不同机构间传导的系统性风险。而一个相对稳健的金融体系对一个国家,乃至整个社会都至关重要。因此,作为金融体系中核心地位的商业银行,研究其在金融体系中的风险溢出效应具有重要的理论和现实意义。

目前,在研究系统性风险溢出的理论体系中,最早是在2008年Adrian与Brunnermeier在风险价值VaR的基础上提出的条件风险价值CoVaR,它是用来测量单个金融机构对整个金融体系或其他金融机构的风险溢出效应[1]。而Hakwa采用了copula函数来测算CoVaR值[2]。Bernard等通过SES,CoVaR、MES三种模型进行对比,结果表明,MES与CoVaR存在相关性[3]。国内学者也进行了一些相关研究,如李玉贤采用CoVaR方法测量了银行业之间的风险波动溢出效应,其研究表明规模较大的银行系统抵御风险的能力越高[4]。与此同时,部分股份制银行在抵御风险时也表示出其较强的能力。程丽娟运用VaR检测中国商业银行的风险值以及CoVaR模型检验商业银行与整个银行体系间的风险溢出效应,得到的结果与之前的风险计量技术相比,CoVaR模型可以测量出商业银行对其他银行机构的风险溢出效应[5]。王周伟、吕思聪和茆训诚运用三种不同方法计算了我国银行业的CoVaR值,分别是DCC-GARCH模型、分位数回归法以及Copula函数法[6]。

通过前人研究可以知道我国上市商业银行的系统性风险溢出效应可以通过CoVaR计算得到,可以更有效地衡量我国商业银行系统风险性[7]。因此,本文选择通过分位回归的方法计算得到CoVaR值来衡量我国14家上市商业银行的系统性风险溢出效应。

一、研究方法

(一)条件风险价值CoVaR

JP.Morgan早在20世纪90年代就提出了VaR理论,VaR经过一代一代研究者在风险领域的广泛应用,现在已经成为主流风险技术,并被应用在各大金融风控部门以及监管部门。

从上面的公式可以得知,我们可以通过不同的q值得到不同的分位数回归方程曲线。Y不同水平可以通过q反映,故可以通过选取q=0.05时的值来验证金融收益率时间序列的单峰左尾密集。从本质来看,CoVaR其实也是一种分位数,所以我们可以通过分位数回归来有效地计算CoVaR值。

二、实证研究

(一)样本选取以及数据处理

本文选取的研究对象是14家上市商业银行,包括四大国有商业银行,即中国银行、工商银行、中国建设银行和交通银行;7家股份制商业银行,即民生银行、平安银行、招商银行、浦发银行、兴业银行、中信银行、华夏银行,以及3家城市商业银行,即北京银行、南京银行、宁波银行。

为了更全面地分析金融机构之间系统性风险溢出的影响,样本数据选自2007年10月12日至2018年8月31日期间的各商业银行的周数据,即选取每周周五的收盘价作为周股价。其间包括2010年12月的经济衰退和两次金融危机(2008年美国次贷危机和2011年欧洲债务危机)、2015年中国股灾以及2018年中美贸易战。本文选取前复权的方式处理股票收盘价数据,所有数据都来源为Wind数据库。

为了有效地缩小计算误差,本文以1 000为基准点通过对2007年10月12日的银行股整体指数及单个上市银行股票价格进行设立,表达式为:

第t周的指数=1 000×(第t周的收盘价/第1周收盘价)

而银行股指数以及个股收益率则是通过对股票价格取对数一阶差分乘以100进而计算得出的。表达式为:

Rt=100×ln(第t周的收盘价/第t-1周收盘价)

(二)实证过程

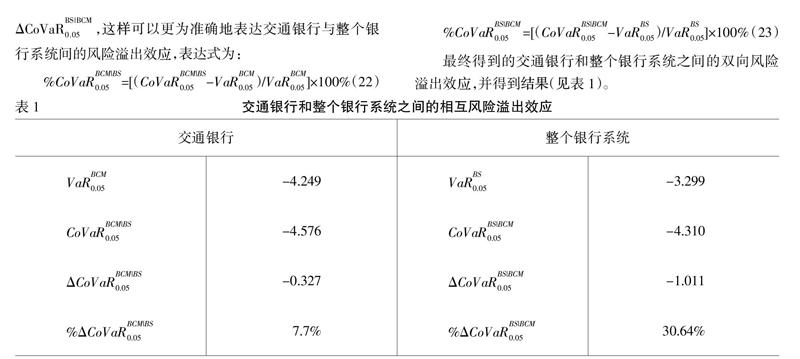

本文取q=0.05(置信度为95%),以交通银行为例,研究银行与整个银行系统的风险溢出效应。建立q分位数回归模型,表达式为:

最终得到的交通银行和整个银行系统之間的双向风险溢出效应,并得到结果(见表1)。

1.当交通银行面对风险冲击时,整个银行系统的风险溢出效应是1.011。这表明,相对于其他银行而言,当交通银行处于风险时,对整体银行业的风险水平贡献较大有比较大贡献。这完全符合交通银行作为全国最大的银行之一,其在整体银行业中的地位。

2.当银行业整体面对风险冲击时交通银行的风险溢出值低于交通银行处于风险冲击时,银行业整体风险的溢出值。

3.通过CoVaR模型得到的金融机构风险程度要远远高于VaR模型的风险程度,这表明在面对风险冲击时,VaR模型不能很好地刻画其风险,进而导致可能低估风险。

(三)实证结果分析

对上述结果进行分析:

1.各上市商业银行的风险测度的VaR值均低于CoVaR值。因为VaR指标不能很好地刻画出整体金融体系面对极端风险冲击时,金融机构可能存在的风险溢出效应。而CoVaR正好可以弥补VaR的不足,在这一方面表现出其优势的一面。