家庭债务变动对婚姻不稳定性的影响

2015-09-24伍再华等

伍再华等

摘要:(中)摘要利用1997-2013年美国、英国、中国等8个样本国家的统计数据,构建动态面板固定效应模型,并运用分位数回归方法,考察了家庭债务变动对婚姻不稳定性的影响。结果表明:家庭债务变动对婚姻不稳定性具有较显著的正向影响;在不同分位数条件下,家庭债务变动对离婚率的影响程度存在显著的差异;亚洲地区组家庭债务变动对婚姻不稳定性的影响程度要远高于欧美地区组。因此,政府应从完善消费金融市场、提高就业水平和健全社会保障体系等方面入手,一定程度上避免因过高家庭债务造成的婚姻不稳定性问题。

关键词:(中)关键词家庭债务;婚姻不稳定性;收敛性;分位数回归

中图分类号:C92-05(中)中图分类号文献标识码:A文章编号:1000-4149(2015)05-0001-12

基金项目:(中)基金项目国家社会科学基金项目“我国家庭债务增长的经济社会效应与可持续性研究”(14BJL029);教育部项目“中国家庭债务与公共债务变动的关联机制研究”(12YJC790206);湖南省社科规划办重点项目“中国收入不平等、金融创新与家庭债务:理论架构、数量测度及政策含义”(13ZDB069);湖南省社科规划办项目“中国家庭债务的规模估算、决定因素与宏观调控机制研究”(11YBA283)。

作者简介:(中)作者简介伍再华,湘潭大学商学院副教授;冉珍梅,湘潭大学商学院硕士研究生;郭新华,经济学博士,湘潭大学商学院教授,博士生导师。

一、引言

20世纪90年代中后期以来,许多国家出现了离婚热,英国和美国的离婚水平持续居于较高状态,2013年英国和美国的离婚结婚比分别达到476%

根据英国国家统计局官方网站的相关数据整理计算所得,参见:https://wwwgovuk和414%

根据美国国家卫生统计中心发布的关于出生、死亡、结婚和离婚数据的系列报告的相关数据整理所得,参见:http://wwwcdcgov/nchs,韩国离婚结婚比正逐年攀升,由1997年的272%上升到2013年的357%

根据韩国国家统计局官方网站的相关数据整理计算所得,参见:http://kostatgokr,逐渐接近英美国家。高离婚现象的发生是一系列复杂因素共同作用的结果,婚姻的不稳定性问题已经成为学者们感兴趣的热门话题。

已有研究大多是从社会学、心理学和法学的视角出发,考察影响婚姻不稳定性的因素及其作用机理。坂田(Sakata)和麦肯齐(McKenzie)从社会学视角研究了日本社会福利保障水平对婚姻稳定性的影响,研究发现日本社会福利水平越高,夫妻双方选择离婚的可能性越小。甄宏丽和胡佩诚从心理学视角考察了夫妻个性偏见对婚姻关系的影响,并指出个性偏见直接影响夫妻交流和解决冲突的方式,偏见应对不当会导致婚姻关系的解体。冈萨雷斯(Gonzalez)和维塔宁(Viitanen)从法学视角探讨了欧洲离婚法与离婚率之间的关系,并指出离婚程序越简单,对于无过错离婚与单方面解除婚姻关系的规定越宽松,离婚的可能性越大。但博比卢(Poppel)和比尔(Beer)通过对荷兰三次离婚法改革的研究,发现离婚法改革对离婚率的影响只是暂时的,后期影响不大。

近期,越来越多的学者开始从经济学视角探讨婚姻的不稳定性问题,普遍认为经济因素在夫妻的离婚决策中扮演着重要作用。阿玛托(Amato) 和贝蒂(Beattie)利用美国50个州1960-2005年的失业率和离婚率的数据,发现失业率与离婚率存在一定的正相关关系,高失业率会增加离婚的风险。阿玛托(Amato)以及亚当(Adam)等认为,家庭收入越低,夫妻感知经济压力越大,夫妻双方更会产生高频率的离婚想法。苏利文(Sullivan)等发现家庭债务过高会造成夫妻的情绪紧张,从而危及到他们的婚姻状况,尤其是家庭债务对家庭内部产生负的效应,会降低彼此对婚姻效用的感知。索思(South)发现家庭的经济状况会影响个人对婚姻的满足程度,并指出结婚期间重大意外变故,如家庭财务状况急剧紧化,可能会对婚姻造成毁灭性打击,这与贝克尔(Becker)的观点非常相似。与上述观点不同的是,昌(Chang) 和李(Lee)则利用韩国家庭债务和离婚率的相关数据,发现用家庭债务和债务收入比衡量的家庭财务困境对离婚率并没有显著影响。

现有研究主要是探讨单个国家的家庭债务变动对婚姻不稳定性的影响,忽略了不同国家的家庭债务与离婚水平动态演变过程中的差异,研究结论可能会带来认识上的偏差。实际上,不同国家的婚姻观念、社会文化、法律制度等因素的差异会影响离婚水平,不同国家的家庭债务对婚姻不稳定性的影响程度可能因此而存在显著差异。本文的主要贡献在于,克服已有文献无法从世界范围之内观察家庭

债务与婚姻不稳定性的演变趋势的局限性,利用样本国家的相关数据,构建动态面板固定效应模型,考察在不同离婚水平下家庭债务变动对婚姻不稳定性的影响程度。研究结论可以为政府制定不同的社会经济调控政策,合理控制家庭债务规模,从而保持社会婚姻的稳定性提供政策参考。

本文选取英国、德国、法国、美国、加拿大、中国、韩国、日本这8个家庭债务和离婚率变动都较显著的国家为样本,通过构建σ收敛、β收敛以及俱乐部收敛模型,考察不同国家家庭债务与离婚水平动态演变过程的差异。

二级标题1家庭债务和离婚水平变动情况

表1显示了各样本国家的家庭债务变动情况。1997-2013年期间,中国家庭债务规模由1997年的172亿元增加到2013年的129721亿元。德国的家庭债务规模的增长幅度最为平缓,增长了124倍。8个样本国家中只有日本的家庭债务规模有所下降。

由表2可知,1997-2013年期间,中国、韩国和日本的离婚水平都有较高幅度的上升,相比于韩国和日本,中国离婚水平的增长幅度最大,离婚人数由1997年的11990万对增加到2013年的35001万对,上升到了3倍左右。同期欧美国家的变动情况不尽相同,德国、法国和加拿大的离婚水平一直处于不断上升的状态,但其增长幅度并不是很大,仅1倍左右。而英国和美国的离婚水平还存在一定的下降趋势。

三、变量选择、数据来源及模型设定

1变量选择及数据来源

考虑到研究数据的可获性,本文最终选取的被解释变量为离婚率,解释变量为家庭债务占GDP的比值、结婚率、家庭可支配收入增长率、人均受教育年限、女性劳动参与率、失业率。

(1)离婚率(Divorce Rate,DR)。按照《联合国人口统计年鉴》中的定义,离婚是指夫妻合法婚姻关系的最终解除。本文采用离婚人数与总人口的比值(离婚率,‰)反映婚姻不稳定性的状况。

(2)家庭债务/GDP(Household Debt/GDP,HD/GDP)。家庭债务是家庭为了购买住房、耐用消费品、其他消费品和服务所产生的借贷债务。家庭借贷主要来源渠道是银行和非银行正规金融机构以及民间借贷市场。考虑到数据的可获得性,本文用银行和非银行正规金融机构向家庭发放的消费信贷数据近似代替家庭债务数据。同时为了使家庭债务与离婚率具有可比性,本文选用消费信贷总量占GDP的比值(家庭债务/GDP,%)作为家庭债务变动的衡量指标。

(3)结婚率(Marriage Rate,MR)。根据《联合国人口统计年鉴》中的定义,结婚是指双方依照法律规定的条件和程序确定夫妻关系的行为。从理论上来看,一个国家的结婚水平和离婚水平在时间上具有相同变动的趋势,结婚水平在一定程度上可以反映离婚水平的变动情况。本文采用结婚人数与总人口的比值(结婚率,‰)作为衡量结婚水平的指标。

(4)家庭可支配收入增长率(Disposable Household Income Growth Rate,DHIGR)。家庭可支配收入是指家庭全部现金收入能够用于家庭日常生活开支的那部分收入。它是家庭总收入扣除交纳的所得税、个人交纳的社会保障费以及调查户的记账补贴后的收入。本文使用家庭可支配收入增长率来反映家庭预期经济状况。

(5)人均受教育年限(Education,EDU)。人均受教育年限是指某一特定年龄段人群接受学历教育年限总和的平均值,是反映一个国家或地区劳动力教育程度的重要指标之一。已有研究表明,夫妻双方受教育程度越高,夫妻当事人拥有的个体资源越多,对婚姻质量的要求越高,对化解家庭矛盾冲突的沟通意识越弱,婚姻关系越不稳定。即人均受教育年限越长,夫妻间因家庭矛盾冲突而选择离婚的可能性越大。本文采用各国某阶段受教育人数、相应的受教育年限以及年中总人口的数据,并计算出受教育总年限与年中总人口的比值作为人均受教育年限的数据,计算公式为:人均受教育年限=(受初等教育人数×初等教育年限+受中等教育人数×中等教育年限+受高等教育人数×高等教育年限)/年中总人口。

(6)女性劳动参与率(Female Labor Force Participation Rate,FLFPR)。劳动参与率是经济活动人口占劳动年龄人口的比率,是用来衡量人们参与经济活动状况的指标。本文使用15岁(含)以上参与就业的女性人口与15岁以上女性总人口的比值作为女性劳动参与率的衡量指标。已有研究文献表明,女性劳动参与率的上升会提高女性经济地位,从而降低女性对婚姻关系的依附性,影响婚姻的稳定性。即女性劳动参与率越高,夫妻离婚的概率越大。

(7)失业率(Unemployment Rate,UR)。失业水平是反映一个国家或地区整体经济状况的重要指标之一。已有研究表明,一个国家或地区的失业水平越高,其离婚水平相对也较高。本文以失业人口占劳动人口的比值(失业率,%)来反映失业水平,其中失业人口是指目前没有工作但可以参加工作且正在寻求工作的劳动力数量。

其中离婚率(DR)和结婚率(MR)的数据来源为:中国数据来源于国家统计局官方网站(http://datastatsgovcn/)(1997-2013);韩国数据来源于韩国统计局官方网站(http://kostatgokr/)(1997-2013);美国数据来源于国家卫生统计中心发布的关于出生、死亡、结婚和离婚数据的系列报告(1997-2013)(http://wwwcdcgov/nchs/);英国、德国、法国、加拿大、日本的1997-2012年的数据来源于《联合国人口统计年鉴》(1999-2013),2013年的数据分别来自于英国国家统计局官方网站(http://www.gov.uk/)、德国联邦统计局官方网站(http://www.destatis.de/)、法国国家统计局官方网站(http://www.insee.fr/)、加拿大统计局官方网站(http://www.statcan.gc.ca/)、日本国家统计局官方网站(http://www.stat.go.jp/)。家庭债务的数据来源为:英国、法国、德国、加拿大、韩国、日本的数据来源于经济合作与发展组织网站(http://stats.oecd.org/)(1997-2013);中国家庭债务1997-2004年数据转引自杨大楷和俞艳的研究,2005-2013年数据由《中华人民共和国统计公报》整理获得;美国来源于联邦储备委员会官方网站(http://www.federalreserve.gov/)(1997-2013),数据均以本国货币的现行价格为基准,没有经过购买力平价换算。GDP、家庭可支配收入增长率(DHIGR)、人均受教育年限

(EDU)、女性劳动参与率(FLFPR)的数据是通过对世界银行官方网站(http://www.worldbank.org/)(1997-2013)的相关数据计算和整理取得。失业率(UR)数据是通过对经济合作与发展组织官方网站(http://stats.oecd.org/)(1997-2013)的相关数据计算和整理取得。

2模型设定

本文对动态面板固定效应模型采用分位数回归方法进行参数估计,分位数回归理论最早由肯克(Koenker)和巴西特(Bassett)于1978年提出,该理论是在中位数回归理论的基础上,把中位数推广到一般分位数得到的。对动态面板固定效应模型采用分位数回归方法进行参数估计,具有如下的优点:一是分位数回归可以对所有分位点进行参数估计,若给定θ=05时,可以观测到家庭债务等变量对离婚水平在中位数分布条件下的作用程度。根据收敛性分析结果显示,家庭债务和离婚水平的收敛特性存在明显的差异,家庭债务规模会趋于一致,离婚水平则是处于发散状态,不同离婚水平条件下家庭债务对婚姻不稳定性的作用程度可能并不相同。采用分位数回归正好可以对离婚水平在不同分位点进行参数估计,从而考察离婚水平在不同分位数水平下对家庭债务的反应程度。二是分位数回归对模型中的残差项的分布不做正态分布假设,当残差呈现非正态分布时,其估计参数比经典的最小二乘法估计更有效。同时分位数对于异常值的敏感程度也远小于均值,分位数回归只受是否存在异常值的影响,与异常值具体位置无关。就本文而言,8个样本国家的相关解释变量和被解释变量的指标值因各国人口基数的差异可能存在异常值。因此,本文采用分位数回归估计方法比经典的最小二乘法(OLS)的均值估计对动态面板数据模型进行参数估计更适合,回归模型更具较强的稳健性。

根据已有文献的研究及相关理论,家庭债务变动、失业率等因素都能影响婚姻的稳定性。因此,本文在设定实证模型时引入上述变量,最终选取的被解释变量为离婚率(DR),解释变量为家庭债务/GDP(HD/GDP)、结婚率(MR)、家庭可支配收入增长率(DHIGR)、人均受教育年限(EDU)、女性劳动参与率(FLFPR)、失业率(UR)。考虑到被解释变量的滞后效应的影响,我们在模型中加入了被解释变量离婚率的一阶滞后项。构建的动态面板固定效应模型为:

DRit=αγit-1+β1(HD/GDP)it+β2Xit+ηi+εit(4)

式(4)中,i和t分别表示样本国家和时间;DR是被解释变量,表示离婚率;γit-1是表示被解释变量的一阶滞后变量;HD/GDP是解释变量,表示家庭债务;Xit是其他解释变量,包括结婚率(MR)、家庭可支配收入增长率(DHIGR)、人均受教育年限(EDU)、女性劳动参与率(FLFPR)和失业率(UR);βk(k=1,2)表示对应变量的回归系数;α是一个未知参数,ηi为个体固定效应;εit为误差项。

四、实证分析

二级标题1实证过程

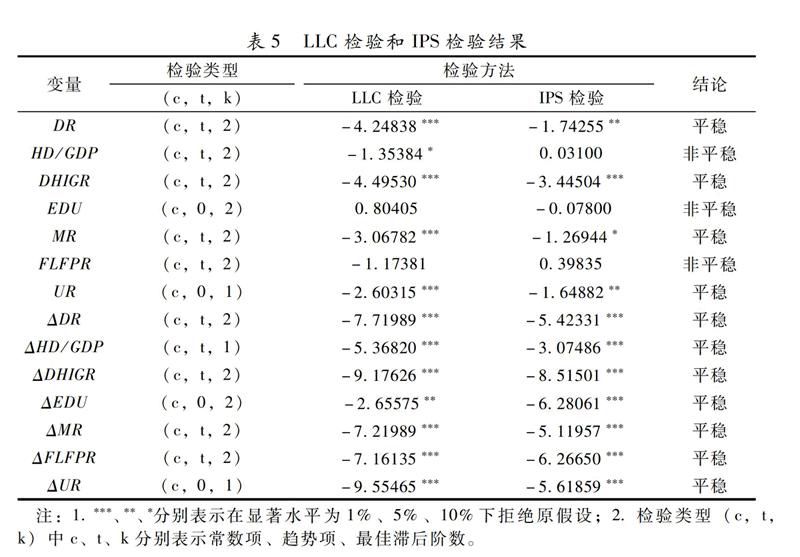

(1)面板数据的平稳性检验。为避免“伪回归”现象,本文通过

LLC检验和IPS检验方法,对离婚率(DR)、结婚率(MR)、家庭债务/GDP(

HD/GDP)等变量的时间序列数据进行单位根检验。由表5的检验结果可知,除离婚率(DR)、结婚率(MR)、失业率(UR)和家庭可支配收入增长率(DHIGR)在一定的显著性水平下拒绝单位根假设外,其他变量均没有拒绝单位根假设。但这些变量经过一阶差分后,均在1%的显著性水平下拒绝单位根假设,即ΔDR、ΔHD/GDP、ΔDHIGR、ΔEDU、ΔMR、ΔFLFPR、ΔUR都是平稳序列,详见表5。

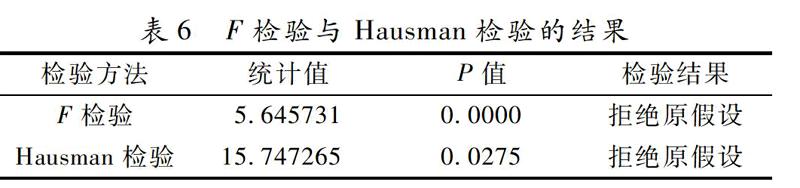

(2)面板数据模型的选择。

本文用F检验和Hausman检验确定是选择固定效应模型还是随机效应模型,

结果如表6所示。

F统计量检验和Hausman检验都拒绝原假设,即分别拒绝混合估计模型和随机效应模型假设,因此,本文建立面板固定效应模型。同时考虑到离婚率存在的时间滞后效应,我们在模型中加入被解释变量的一阶滞后项,构建一阶自回归动态面板固定效应模型。

(3)动态面板固定效应模型的回归。

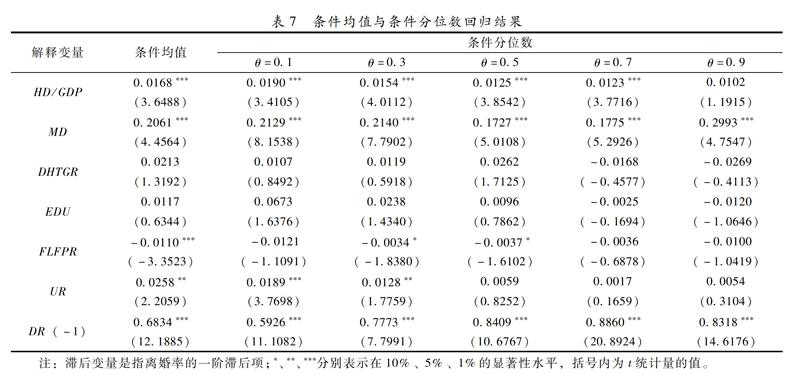

首先来看样本总体的条件均值与条件分位数回归。

本文对不同分位数条件下各变量的回归系数进行了估计,其中选择的分位点为θ=01、03、05、07、09。同时为考察普通最小二乘法的条件均值回归估计和条件分位数回归估计的差异,对动态面板固定效应模型进行条件均值回归估计,并将其估计结果作为条件分位数回归估计的参考。结果见表7。

条件均值回归结果表明:家庭债务对离婚率的影响系数为正,且在1%显著性水平下显著;结婚率、家庭可支配收入增长率、人均受教育年限、失业率对离婚率的影响系数也为正,结婚率和失业率两个变量的回归系数分别在1%和5%的显著性水平下显著,而家庭可支配收入增长率和人均受教育年限与离婚率之间的关系并不显著;女性劳动参与率对离婚率的影响系数为负,且回归系数在1%显著性水平下显著。

条件分位数回归结果表明:①随着分位数水平的不断提高,家庭债务变动对离婚率的影响系数逐渐减小,且显著性水平逐渐降低。这说明,对于高离婚率的国家来说,家庭债务增长对婚姻不稳定性的影响较弱。②在不同层次的分位点上,结婚率对离婚率的影响系数都为正,且回归系数在1%显著性水平下统计显著。该结论证实了一个普遍的观点,即一个国家的结婚水平越高,则其离婚水平也越高。③家庭可支配收入增长率变量的回归系数从低分位(θ=01)水平下的00107变为高分位(θ=09)水平下的-00269,即在离婚水平较低的国家,家庭可支配收入增长率与离婚率呈正相关关系,而在离婚水平较高的国家,家庭可支配收入增长率与离婚率呈负相关关系,但其关系程度都不显著。④人均受教育年限变量的回归系数从低分位(θ=01)水平下的00673逐渐降低到高分位(θ=09)水平下的-00120,即在离婚水平较低的国家,人均受教育年限与离婚率呈正相关关系,而在离婚水平较高的国家,人均受教育年限与离婚率呈负相关关系。该结论表明人均受教育年限对家庭婚姻的不稳定性具有一定的影响,提高人们的受教育程度是离婚水平相对较高的国家降低离婚率以及稳定家庭婚姻关系的有效手段。⑤女性劳动参与率对离婚率的影响系数在各分位数水平下均为负,但回归系数仅在θ=03和θ=05时的10%显著性水平下统计显著。该结论与已有研究结果相悖,我们认为女性劳动参与率的高低确实会影响夫妻婚姻关系,但女性劳动参与率的提高不会导致夫妻婚姻关系良好的家庭解体,相反伴随女性劳动参与率提高,女性经济能力的增强有利于提高家庭婚姻质量,减少家庭矛盾冲突。⑥失业率的回归系数在各分位数水平下均为正,即失业率与离婚率之间存在正相关关系,该结论与阿玛托贝蒂就美国失业率和离婚率的数据研究的结论相符,降低整个社会的失业率,在很大程度上可以缓解离婚率不断上升的趋势\[5\]。

值得注意的是,条件均值回归中家庭债务变动的回归系数为00168,明显要高于中位数回归估计值,其他解释变量的条件均值和中位数回归估计值也存在明显的差异,这表明被解释变量的数据存在着异常值。此时若不考虑参数异质性问题,直接采用动态面板固定效应的条件均值回归,所得到的结果并不能全面反映解释变量对婚姻不稳定性的影响。因此,本文考虑参数异质性研究不同离婚水平下家庭债务与离婚率之间的关系显得十分必要。

其次再看样本分组后的条件均值和条件分位数回归。

为了进一步考察样本国家家庭债务和离婚水平动态演变过程中的内部差异,本文按样本国家家庭债务和离婚水平动态演变情况,将8个国家划分为两组:亚洲地区组(中国、韩国和日本)以及欧美地区组(英国、德国、法国、美国和加拿大),分别对两组面板数据进行条件均值和条件分位数回归,考察不同样本组中家庭债务对离婚率的影响差异。表8为回归结果。

我们可以发现,亚洲地区组和欧美地区组的样本回归中,除家庭可支配收入增长率变量的回归系数存在明显差异外,其他解释变量对离婚率的影响系数的符号在样本总体回归和分组样本回归中基本保持一致。在亚洲地区组中,家庭可支配收入增长率与离婚率存在正相关关系,而在欧美地区组中,家庭可支配收入增长率与离婚率存在负相关关系,这一结论进一步证实了上述研究的结论。离婚水平相对较低的亚洲国家,家庭预期的可支配收入越高,其婚姻稳定性越低,而在离婚水平相对较高的欧美国家,两者之间的关系则正好相反。同时需要指出的是,亚洲地区组家庭债务占GDP的比值对离婚率的影响系数从低分位(θ=01)水平下的00124逐渐增加到高分位(θ=09)水平下的00437,而欧美地区组家庭债务占GDP的比值对离婚率的影响系数则是从低分位(θ=01)水平下的00054降低为高分位(θ=09)水平下的00011。这说明,随着分位数水平的提高,亚洲地区组和欧美地区组家庭债务变动对婚姻不稳定性的影响存在较明显的差异。究其原因可能是样本期间内亚洲地区组的离婚水平的发散程度要比欧美地区组显著,亚洲地区组的离婚水平处于不断增长的状态,而欧美地区组的离婚水平的变动趋势较小,且欧美地区组的离婚水平整体上要比亚洲地区组高。

二级标题2结果分析及讨论

通过上述回归结果我们可以看出:家庭债务/GDP、失业率、结婚率、人均受教育年限等变量对离婚率产生了不同的影响,其中家庭债务变动对婚姻不稳定性具有较显著的正向影响,家庭债务变动对不同分位数条件下的离婚率的影响程度存在显著的差异,亚洲地区组的家庭债务变动对婚姻不稳定性的影响程度要远高于欧美地区组。

(1) 家庭债务/GDP与离婚率之间存在正相关关系,家庭债务变动对婚姻不稳定性具有正向影响,且影响较显著。家庭借贷行为是家庭对所拥有的短期资源和长期资源的一种跨期配置,它是建立

在家庭对未来收入及资产水平预测基础上的,由于不确定性的存在,未来突发事件可能会降低家庭的偿债能力,过高家庭债务所引起的家庭财务状况紧张会使得婚姻主体心理和精神紧张或抑郁,降低夫妻双方对婚姻净收益的感知,从而影响婚姻质量。因此,家庭债务规模越高,夫妻双方选择离婚的可能性越大,婚姻的稳定性越低。

(2)在不同分位数条件下,家庭债务变动对离婚率的影响程度存在显著的差异。其原因在于:其一,离婚率相对较高的国家或地区,离婚率的刚性约束要比离婚率相对较低的国家和地区强。由表7可见,随着分位数水平的提高,离婚率一阶滞后项的回归系数值不断增加,由低分位(θ=01)的05926增加到高分位(θ=09)的08318,即离婚水平越高,离婚的滞后效应就越强。其二,离婚行为的产生是多种因素共同作用的结果,家庭债务与离婚率之间的关系程度存在显著差异可能是由其他因素的作用差异引起的。如:①结婚水平。20世纪90年代以来,中国登记结婚的人数一直在增加,英国和美国登记结婚的人数则是在减少,这说明离婚率的上升或下降很大程度上受结婚水平的影响。同时,在低分位点(θ=01)上离婚率对结婚率的反映程度为02129,而在高分位点(θ=09)上结婚水平对离婚水平的影响系数为02993(见表7),即不同离婚水平条件下,结婚水平对离婚水平的影响存在差异。②离婚成本因素。离婚的成本包括:婚姻缔结前的沉没成本、解除婚姻所需的交易成本、心灵伤害的成本以及对下一次婚姻的负面影响等。婚姻的不稳定性会导致很多不良社会现象的发生,比如单亲家庭问题、子女教育问题等,在离婚率相对较高的国家和地区,此类问题更加严重,政府及相关部门对婚姻问题更加重视,夫妻选择离婚的成本越高,离婚的概率就越低。

(3)亚洲地区组家庭债务变动对婚姻不稳定性的影响程度要远高于欧美地区组,且影响更为显著。由表8可见,在其他变量(包括GDP)保持不变的条件下,根据分组样本条件均值估计,当亚洲国家和欧美国家的家庭债务规模增加1%,亚洲国家的离婚率将会上升00198‰,欧美国家的离婚率仅同向变动00040‰,亚洲国家的离婚率变动趋势是欧美国家的5倍左右。可能的原因在于:①婚姻观念、社会文化、婚姻制度,尤其是离婚法律制度在某种程度上可以抑制家庭债务变动对婚姻不稳定性的影响,这些外部因素的差异性会使得家庭债务变动对婚姻不稳定性的影响发生变化。就离婚法律制度而言,欧美国家对协议离婚与诉讼离婚的规定比亚洲国家更严格。因此,在这样的法律背景下,即便家庭债务变动情况相同,欧美国家的家庭债务变动对婚姻不稳定性的影响也远低于亚洲国家。②欧美国家建立了完备的金融监管体系和信贷约束制度,家庭的风险管理意识以及抵御外部冲击的能力较强。自美国次贷危机和欧洲债务危机爆发之后,欧美绝大多数国家都加强对金融市场的监管和金融信贷约束的力度。相比于欧美国家,亚洲国家的金融市场具有较大的脆弱性,金融监管体系存在严重的缺陷。一旦家庭债务超过家庭的资产水平,由此产生的债务拖欠和债务积累问题,必定会影响婚姻关系,增加离婚的可能性。③相比于亚洲国家来说,欧美国家有较为完善的社会保障制度,社会保障水平较高。国家的社会保障机制越完善,居民的收入水平以及经济条件相对比较稳定,居民为平滑消费而进行资产跨期配置的借贷风险比较小,对家庭债务风险的抵御能力强,婚姻关系越稳定。2008年金融危机爆发后,德国和法国便增加了对失业人员的社会保障支出,这在一定程度上可以改善失业人员的经济状况,削弱家庭债务变动对婚姻不稳定性的影响。

一级标题五、结语

本文利用1997-2013年美国、英国等8个样本国家的相关统计数据,考察了家庭债务与离婚水平的收敛性,发现样本国家的家庭债务存在σ收敛、β收敛以及俱乐部收敛,而离婚水平则不存在σ收敛、β收敛与俱乐部收敛。在考虑个体异质性与参数异质性的基础上,运用分位数回归分析方法,发现在不同的条件分位数水平下,家庭债务变动对婚姻不稳定性具有正向影响,但对于处在不同离婚水平的国家而言,家庭债务变动对婚姻不稳定性的影响程度存在显著差异,家庭债务对离婚水平较高国家的婚姻不稳定性作用效果较弱。从样本分组后的回归系数值来看,亚洲地区组家庭债务变动对婚姻不稳定性的影响程度要远高于欧美地区组。

本文的政策启示在于以下几个方面。

首先,保持合理的家庭债务规模有助于维持婚姻的稳定性。无论是对离婚水平较高的欧美国家(如英国、法国),还是离婚水平相对较低的亚洲国家(如中国、日本)而言,政府在发展家庭金融的过程中,都应该保持合理的债务规模,防范家庭债务过快增长所带来的负面影响。尤其是对于中国这类金融市场较脆弱、监管体系不够完善的国家来说,建立健全社会信用体系,开展差异化的消费金融业务,防止家庭债务过快增长,可以有效地降低其对婚姻稳定性的冲击,从而在一定程度上缓解离婚率不断上升的趋势。

其次,在不同离婚水平的国家中,家庭债务变动对婚姻不稳定性的作用效果存在显著的差异,这意味着国家应该根据本国离婚水平的状况灵活制定缓解婚姻不稳定性的政策措施。对于目前离婚水平处于中等偏低的亚洲国家(中国、日本等)而言,政府通过适当控制家庭债务规模和约束家庭信贷行为的政策措施可以有效地缓解离婚水平不断上升的状况。而对于离婚水平处于中等偏高的欧美国家(英国、美国等)来说,家庭债务对离婚水平的影响已不再显著,政府在合理控制家庭债务规模的同时,应考虑从提高全民的受教育程度,完善婚姻法律制度等方面入手降低婚姻主体离婚的可能性,从而维持整个社会正常的离婚水平。

最后,婚姻不稳定性是一种复杂因素共同作用的结果。女性劳动参与率、失业率等因素的作用在某种程度上也会削弱家庭债务变动对婚姻不稳定性的影响,因此,政府及相关部门可以通过为居民创造更多的就业机会,尤其是增加女性群体的就业机会,提高社会保障支出水平,健全社会保障体系等手段,有效地缓解家庭财务波动对婚姻关系的巨大冲击。近年来,随着中国经济改革的步伐加快,居民收入及支出水平的不确定性越来越明显,家庭承受着较大的财务风险,建立完善的社会保障体系,制定积极的社会保障政策,尤其是针对已失业家庭的社会保障政策,可以有效地预防因家庭财务波动所导致的婚姻不稳定性问题的产生。

参考文献:

参考文献内容[1]SAKATA K,MCKENZIE C R. Social security and divorce in Japan[J]. Mathematics and Computers in Simulation,2011,81:1507-1517.

[2]甄宏丽,胡佩诚.婚姻质量与个性偏见的关系[J].中国性科学,2010(10):39-41.

[3]GONZALE L,VIITANEN T K. The effect of divorce laws on divorce rates in Europe[J]. European Economic Review ,2009,53:127-138.

[4]POPPEL V F,BEER D J. The effect of changes in divorce laws on the divorce rate: an application of intervention analysis[J]. Maandstat Bevolking,1991,39:27-35.

[5]AMATO P R, BEATTIE B. Does the unemployment rate affect the divorce rate? an analysis of state data 1960-2005[J].Social Science Research,2011,40:705-715.

[6]AMATO P R,BOOTH A,JOHNSON D, ROGERS S.Alone together: how marriage in America is changing[M]. Cambridge: Harvard University Press,2007:36-70.

[7]ELIZABETH S,NANDI A, ADAM E K,MCDADE T W. The high price of debt: household financial debt and its impact on mental and physical health[J]. Social Science & Medicine,2013,91:94-100.

[8]SULLIVAN T A, WARREN E,WESTBROOK J L. The fragile middle class: Americans in debt[M]. New Haven: Yale University Press,2000:172-199.

[9]SOUTH S J. Economic conditions and the divorce rate: a time-series analysis of the postwar United States [J]. Journal of Marriage and The Family, 1985,47:31-41.

[10]BECKER G S.A theory of marriage: part I[J]. Journal of Political Economy,1973,81:813-846.

[11]CHANG Y,LEE K Y. Household debt and marital instability: evidence from the Korean labor and income panel study[J].Journal of Family and Economic Issues,2006,27:675-691.

[12]杨大楷,俞艳.中国个人消费信贷状况及风险防范研究[J].金融论坛,2005(7):45-50.

[13]KOENKER R,BASSETT G.Regression quantiles[J]. Econometrica ,1978,46:33-50.

[14]RICHARDSON T,ELLIOTT P,ROBERTS R. The relationship between personal unsecured debt and mental and physical health: a systematic review and metaanalysis[J]. Clinical Psychology Review,2013,33:1148-1162.

[责任编辑责任编辑武玉,方志]

[任务编号]RKJJ201508100009[文件名]02章逸然.fbd