去杠杆、政策调控和企业最优资本结构

2019-07-03孙思栋谈申申

孙思栋 谈申申

摘要:近年来,企业负债水平不断上升导致潜在金融风险积聚。选择合适的政策举措是完成经济去杠杆的关键。如果只采用收紧资金面的方式,则会带来企业经营困难。文章回顾了企业选择最优资本结构的相关理论,认为可以采取财政政策、货币政策、金融改革、结构性调节4种措施相结合的方式,从最优资本结构的影响因素入手,引导企业在维持经营需要的同时自主降低负债水平,达到更好的调控效果。

关键词:去杠杆;最优资本结构;财政政策;金融改革

一、 引言

改革开放40年,中国的发展成就引人瞩目:经济总规模从3 679亿元增长到超过90万亿元,被誉为“中国的奇迹”(林毅夫、蔡昉、李周,2018)。然而,问题与挑战却从未缺席。从价格改革中的通货膨胀到商业银行转型中的不良资产,再到2008年全球金融海啸后的外贸减速,历史告诉我们困难的破局意味着全新增长起点的来临。近年来,随着国际经济形势持续低迷,特别是中国为了高质量持久发展在十八大后逐渐从财政刺激政策转向结构调整与产业升级,宏观市场环境的变化使企业负债水平不断上升,潜在金融风险聚积。在这种背景下,“去杠杆”成为增强宏观经济稳定性的重要举措。2015年12月的中央经济工作会议上,“去杠杆”作为“三去一降一补”的五大任务之一首次被提出。2016年12月的中央经济工作会议和2017年5月的全國金融工作会议进一步对去杠杆的手段和对象做了细化,并定位其为防范系统性金融风险的关键。

“去杠杆”是中国金融体系服务实体经济的又一个重大课题。然而,2018年“严监管”之后的不少金融事件表明,资金面收紧虽然有助于降低企业实际负债水平,但同样会带来部分企业破产率上升和宏观经济面临困难。固然,实现宏观经济去杠杆要通过降低企业负债水平实现。但同时还应意识到,企业的负债水平本质上是其根据内在金融需求和外在融资环境的最优决策。因此,有必要围绕“企业如何决定杠杆率”梳理有关企业最优资本结构的理论,并从企业金融决策的视角,思考如何引导企业自发降低负债水平。本文的论证表明,去年以来采取的大幅度“减税降费”举措,尤其是2019年计划采取的“两万亿”减税措施,有助于改善企业的内源融资情况,助推“去杠杆”目标的实现。

最优资本结构又被称为目标杠杆率,是企业从股东价值最大化角度作出的有关杠杆率的最优决策。当企业的负债水平保持在目标杠杆率上时,企业为投资项目、筹集资金而花费的融资支出最小,市场的微观主体达到了最有效率的状态。当政府的宏观政策对经济金融环境产生影响时,企业的内部现金流、融资需求、债务融资与股权融资的相对价格将同时发生变化,企业的目标杠杆率将改变,进而反映在实际债务水平上。然而现实中,金融市场尤其是股权市场发展不足的情况下,收紧信贷市场将导致企业失去资金来源。所以,理解企业目标资杠杆率的影响因素是因势施策、精准施策的前提。

二、 企业最优资本结构存在吗——Miller与静态权衡理论

企业最优资本结构存在吗?对这个问题的解答最初可以追溯Modigliani和Miller(1958)提出的经典理论“MM定理”。他们首次将无套利思想、等价收益类等概念引入金融领域,证明在完美市场条件下,有杠杆和无杠杆的公司价值一样,所以没有最优资本结构。但目前的主流观点认为,企业不仅具有最优资本结构,同时从实际杠杆率向目标杠杆率调整的速度还与金融体制、内部现金流等因素决定的调整成本有关(Faulkender & Flannery,2012)。从静态权衡理论、“啄食”理论、择时理论逐步发展到动态权衡理论,最新的国际研究还将“同行效应”“经济周期”等影响因素纳入了研究范畴。

虽然Modigliani和Miller(1958)对公司市场价值独立于资本结构的证明广为流传,成为公司金融研究的理论基础,但一些人认为没有考虑税收是该理论的一个重要缺陷。在现实世界中,使用债务会同时为企业带来“好处”与“坏处”,比如债务的税盾效应与破产风险将共同决定企业的最优资本结构(Brennan & Schwartz,1976)。在“MM定理”20周年之际,Miler(1977)对这种观点进行了挑战:在纳入公司税、个人所得税的情况下,继续证明资本结构与企业价值无关。他认为,如果股票收益的个人所得税低于债券收益的个人所得税,那么在无套利假定下,公司付给投资者的债券利息在税前就必须较高,从而抵消税收不利因素对于债券投资品吸引力的消极影响,因此必然存在某个税率关系上公司多发行债券的价值为0甚至负值。随后,他利用债券市场利率决定的供求曲线,说明债务水平与企业价值无关的情形会在累进制税制下由整个金融市场推动成立。此时,对于每个企业来说,无论进行债务融资还是股权融资,都不会影响企业价值。

虽然“最优资本结构不存在”的观点再次占据上风。仅仅过了3年后,Deangelo和Masulis(1980)再次从非债务税盾的角度对Miller(1977)的结论进行了反驳。他们发现,随着杠杆率提高,债务税盾对非债务税盾的替代使非债务税盾产生的收益减小了,该成本与债务税盾的收益将共同决定最优资本结构。其中,非债务税盾主要是指非现金项目在应纳税额中的直接扣除(比如折旧)和在计算出税额之后的税收抵免(比如投资、研究与开发费用增长的抵免)。由于引入了非债务税盾,“最优资本结构存在”的观点更加贴近税制现实。

三、 不存在最优资本结构?“啄食”理论与“择时”理论

企业最优资本结构存在与否的问题似乎有了答案,但是金融学界却再次对此提出疑问。之后的二十余年中,赞成企业不存在最优资本结构的“啄食”理论与“择时”理论成为主流。“啄食”理论的含义是企业会像小鸟啄食一样按顺序选择融资方式,又被称为优序融资理论。该理论的提出者Myers最初赞成最优资本结构存在。Myers(1977)认为,拥有负债的公司不会选择那些投资净现值正但收益不足以支付利息的项目,所以负债带来了公司价值的损失,该成本与债务税盾的收益决定了最优资本结构。该理论实际上属于一种静态权衡观。Myers和Majluf(1984)的颠覆性创新在于放松了Modigliani和Miller(1958)关于信息对称的假设,讨论公司管理者和投资者之间的不对称信息如何影响公司的投融资决策。他们发现,如果发行股票筹资并进行投资给原有股东带来的好处小于新晋股东从股票折价中分得的好处,原有股东的利益有净损失,维护原有股东利益的管理层更愿意发行债券而不是股权。

“啄食”理论符合现实吗?Shyam-Sunder和Myers(1999)在实证检验中比较了“啄食”理论与静态权衡理论。根据“啄食”理论,企业倾向于按照先内源后外源、先债权后股权的顺序融资;而按照静态权衡理论企业的融资决策是向最优资本结构不断调整。文章先按“啄食”理论生成数据,发现该人工数据也符合静态权衡理论的要求,然后再按静态权衡理论生成数据,发现并不符合“啄食”理论的要求。因此,即使静态权衡理论得到了真实数据的实证检验支持,也无法判断现实中企业企业是按权衡理论还是“啄食”理论进行决策;相反地,一旦真实数据为“啄食”理论提供支持,则企业融资决策必然符合“啄食”理论描述的思路。这也意味着权衡理论的检验效力更低,“啄食”理论更符合经济现实。

在较长时期内,“啄食”理论被奉为圣经,但Baker和Wurgler(2002)提出了一种全新观点,虽然同样认为企业不存在最优资本结构,但反对了先债务再股权的融资顺序。他们认为现实世界中,股票市场无效性导致企业会通过股权融资实现套利:在股票价格高时发行股票、价格低时回购股票的择时行为会带来杠杆率随市值账面比指标而变化。文章的实证检验发现,这种套利行为对企业杠杆率的影响强烈而持久,长达10年以上。與此同时,Frank,Goyal(2003)也指出Shyam-Sunder和Myers(1999)的实证结果稳健性很差,存在与“啄食”理论相矛盾的地方。择时理论取代了“啄食”理论,继续为“最优资本结构不存在”辩护。

四、 最终的答案:杠杆率动态调整与宏观因素的影响

半个世纪争论不休的疑问终于迎来了学界普遍认可的答案。动态权衡理论的提出者Leary和Roberts(2005)从理论和实证上挑战了Baker和Wurgler(2002),认为虽然有择时趋势,但更深层上存在向最优资本结构的动态调整;事实并不是Baker和Wurgler(2002)认为的没有最优资本结构。他们认为企业调整资本结构有一定成本,企业会权衡成本与收益决定融资的时机与形式。在研究“全固定”“全可变”“固定+可变”3种调整成本形式的影响后,发现股价冲击对杠杆水平的持久性影响不能说明企业没有主动地调整资本结构,更有可能是因为在不同的调整成本形式下,调整的大小并不一定能完全抵消冲击的影响。Flannery和Rangan(2006)则提出了研究动态权衡理论更准确的工具:局部调整模型;并在此基础上证实,企业会追求一个目标杠杆比率,并且快速调整,因此优序融资和市场择时不是企业决定债务比率的重要因素,只有动态权衡理论抓住了财务决策的核心。Faulkender和Flannery(2012)更进一步将企业向最优资本结构的调整速度与现金流建立联系,证实企业会在成本合适的时候向目标杠杆率调整。从此,动态权衡理论成为迄今为止主流金融学最为认可的理论。

最优资本结构由什么决定?涉及单个企业融资决策的文献与关注所有企业共同趋势的文献有所不同。比如Faulkender和Flannery(2012)在研究单个企业目标资本结构的实证模型中,涉及了市值账面比、息税前利润、研发投资额、行业、现金流等微观企业特征。Halling Yu和Zechner(2016)对所有企业共同趋势的分析则考察了经济周期、银行危机等宏观因素的影响。单个企业与所有企业的研究之间有着密切的联系。Halling Yu和Zechner(2016)发现,决定企业目标杠杆决策的微观特征会随经济周期发生系统性、普遍性的变化,而这些变化则会影响目标杠杆率和企业微观特征与目标杠杆率的关系,因此,企业的目标杠杆率将体现出逆周期的特征。Graham Leahy和Roberts (2015)针对美国企业的研究发现,公司税率上升、总不确定性的下降、金融中介的发展和政府债务的大幅下降增加了企业发行公司债的意愿或投资者的持有意愿。因此,政府政策干预可以通过调控宏观经济政策因素影响企业的最优资本结构。

五、理论分析:从宏观调控角度引导企业资本结构调整

实施“去杠杆”就是要通过政府引导的方式让企业降低负债水平。在市场化改革深入人心、经济体量庞大的现在,如果靠计划经济时代的“关停并转升”措施不会有很好的效果。之前采用的手段主要集中在收紧信贷资金、清理影子银行等措施,目的是通过提高借债成本,减少企业新增债务。从动态权衡理论的角度分析,这样虽然使企业向更高债务水平调整资本结构变得更加困难,减缓了杠杆率上升的速度,产生了“稳杠杆”的效应,但是企业始终存在与最优资本结构的偏离。这种偏离不仅是效率损失的体现,更会导致投资下降与经营困难,反映在宏观层面意味着经济减速,具有一定的局限性。

本文认为应从企业最优资本结构影响因素的角度入手,综合考虑“对症”的宏观调控措施。首先,“去杠杆”应该把“货币政策”与“财政政策”相结合,甚至以财政政策为先,从改善企业经营环境、利润水平入手,增加企业资金持有量并改善流动性。在企业经营压力较小的情况下再选择逐步收紧信贷资金供给,从而可以为民营企业、中小企业等抵御金融风险能力较差的市场主体留下缓冲的时间。Mokhova和Zinecker(2014)曾指出积极的财政政策有助增加企业的留存收益和内源融资。因此,政府采取更大力度的“减税降费”有助于企业在降低杠杆率的同时,继续维持和扩大经营。

其次,“去杠杆”根本上需要依托于金融改革。2018年举办的首届中国国际进口博览会上,习近平总书记提出中国将在上海证券交易所设立科创板并试点注册制,不断完善资本市场基本制度。这对于“去杠杆”有重要价值。在外源融资中,股权融资是债权融资的完美替代。为了满足投资、经营的资金需求,企业只有依靠留存收益或发行股权才能逐渐降低杠杆水平。实行注册制有助于企业更便捷、自由的选择股权融资方式获取资金并实现存量资产的优化配置,对于纠正长久以来我国金融结构中过度依赖银行信贷的情形和宏观经济杠杆水平逐渐回归正常区间都有十分关键的意义。

最后,“去杠桿”要讲究结构性。不论是财政政策、货币政策还是金融改革,宏观调控措施在很大程度上瞄准的是所有企业杠杆水平变化的共同趋势。实现结构性调整意味着要更加精准的面向地方国有企业等实施对象,需要靠政策制定者与执行者的密切配合。具体地,在货币政策调控过程中可以更多使用结构化工具,如定向降准。在财政政策调控过程中,更多顾及民营企业和中小企业的利益,给予更多政策支持。在金融改革中,更多关注新兴产业、科技企业的上市融资需求,使其资金渠道多元化。综上所述,立足于企业最优资本结构理论,采取财政政策、货币政策、金融改革、结构性调节结合的方式将为宏观经济去杠杆提供更加充分的保证。

六、 实证分析:未来研究要点初探

已有文献和理论分析表明,从影响企业最优资本结构的因素入手来设计宏观调控政策,具备较强的理论基础和现实可行性。基于此,可以设计实证检验策略在未来研究中展开分析与验证。

1. 模型设定。2005年,Leary和Roberts提出了企业资本结构动态权衡理论,他们认为由于企业从当前资本结构向最优资本结构调整的过程中,面临着调整成本,所以(1)每次只能调整一部分差距,即人们观察到的资本结构并非是企业最优的资本结构;(2)企业最优资本结构是由各种影响因素决定的,并会随之不断变化;(3)调整成本的大小和构成决定了调整的速度。Flannery和Rangan(2006)提出的部分调整模型较好的刻画了动态权衡理论下的调整过程,该模型包含两部分:第一部分是最优资本结构决定方程,由方程(1)表示;第二部分是调整方程,由方程(2)表示。

MDR*i,t+1=βXi,t (1)

MDRi,t+1-MDRi,t=λ(MDR*i,t+1-MDRi,t)+i,t+1(2)

其中,MDR*表示的是目标杠杆率,MDR表示的是观察到的现实杠杆率;X表示的是决定资本结构的诸多影响因素。

2. 变量选择。大多数关于动态权衡理论的研究中,影响企业最优资本结构的因素都是微观层面的企业特征,比如研发投资、市值账面比、盈利能力等。研究宏观经济因素与企业资本结构动态调整的文献很少。在涉及宏观经济因素的研究中,Halling,Yu和Zechner(2016)和Daskalakis, Balios和Dalla(2017)研究了经济周期的影响。Mokhova和Zinecker(2014)利用Pearson Correlation Analysis方法检验了欧洲7国财政政策、货币政策代理变量与企业杠杆率的相关性;但没有采用动态权衡理论框架与局部调整模型,政策含义与可信度较差。Demirci,Huang和Sialm(2019)分析了政府债务规模与公司杠杆率之间的关系。本文认为可以在动态权衡理论框架下,分析宏观经济政策对企业资本结构动态调整的影响。这里的宏观经济政策主要指货币政策、财政政策。同时,也可以考察资本市场发展程度提高产生的影响,从而为去杠杆政策设计提供依据。按照研究需要,如果以美国企业为主要的考察对象,数据将来自Compustat数据,也可以进行国际比较研究,数据将来自Datastream和Worldscope数据库,若以中国企业为样本,则数据将来自WIND数据库。

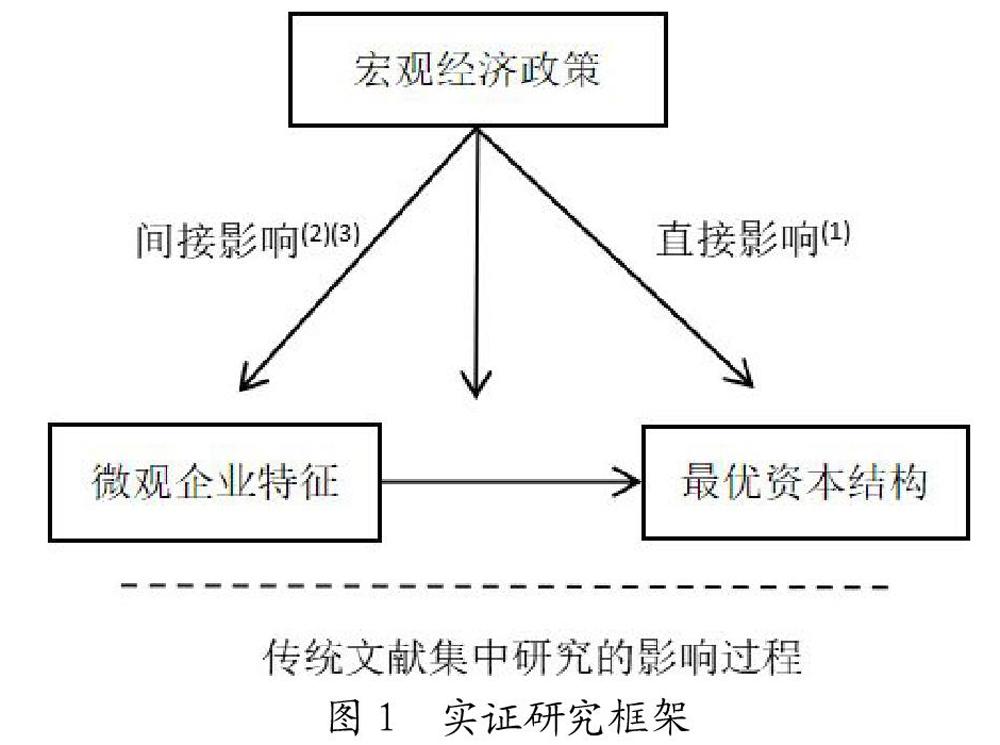

3. 研究设计。货币政策、财政政策等调控政策对企业资本结构的动态调整存在着“直接影响”和“间接影响”。直接影响是指由于调控政策实施而直接产生的影响。实证上,应在部分调整模型的最优资本结构决定方程中直接加入货币政策、财政政策的代理变量(如政府债务/GDP;M2/GDP等),系数符号代表了调控政策对企业最优资本结构的平均影响水平。另外,决定企业最优资本结构的微观因素也与宏观调控政策相关,如企业的盈利能力等。这些因素在不同企业之间差别很大,对不同企业杠杆决策的影响程度也不一样,所以还要研究调控政策的“间接影响”。间接影响是指调控政策一方面会通过影响一些决定企业最优资本结构的微观因素进而影响企业的最优资本结构,即影响企业的需求;另一方面会通过影响这些微观因素与企业最优资本结构之间的关系,进而影响调整速度,即影响资金供给或企业的融资约束。最后,在最优资本结构方程中加入股票市场的资本化率指标(股票市场规模/GDP),可以检验股票市场发展对于企业资本结构动态调整的影响。研究的一个难点是如何处理经济周期与调控政策的关系、解决内生性问题,需要在实证研究中结合数据分析的结果对模型进行调整。

七、 结语

制定结构性去杠杆所依托的宏观政策需要充分权衡企业资金需求的变化与融资方式的选择,若单单采取抬高债务融资成本的方法容易造成负面经济后果。在现实中,债务和股权两种融资方式之间具有一定替代性与差异性,而资本结构是企业根据自身经营情况和外部环境综合决策的结果。因此,应采取财政政策、货币政策、金融改革、结构性调节4种措施相结合的方式,从最优资本结构的影响因素入手,引导企业在维持经营需要的同时自主降低负债水平,从而实现更好的调控效果。

参考文献:

[1] 林毅夫,蔡昉,李周.中国的奇迹[M].上海:格致出版社,2018.

[2] Baker, M.,& Wurgler,J.Market timing and capital structure[J].The journal of finance,2002,57(1):1-32.

[3] Brennan,M.J.,& Schwartz, E.S.The pricing of equity-linked life insurance policies with an asset value guarantee[J].Journal of Financial Economics,1976,3(3):195-213.

[4] DeAngelo,H.,& Masulis, R.W Optimal capital structure under corporate and personal taxation[J].Journal of financial economics,1980,8(1):3-29.

[5] Faulkender, M., Flannery, M.J., Hankins, K.W.,& Smith, J.M.Cash flows and leverage adjustments[J].Journal of Financial economics,2012,103(3):632-646.

[6] Flannery, M.J., & Rangan, K.P.Partial adjustment toward target capital structures[J].Journal of financial economics,2006,79(3):469-506.

[7] Frank, M.Z., & Goyal, V.K.Testing the pecking order theory of capital structure[J].Journal of financial economics,2003,67(2):217-248.

[8] Graham, J.R.,Leary,M.T.,& Roberts, M.R.A century of capital structure:The leve- raging of corporate America[J].Journal of Financial Economics,2015,118(3):658-683.

[9] Halling, M.,Yu, J., & Zechner,J.Leverage dynamics over the business cycle[J].Journal of Financial Economics,2016,122(1):21-41.

[10] Leary, M.T.,& Roberts, M.R.Do firms rebalance their capital structures?[J].The journal of finance,2005,60(6):2575-2619.

[11] Miler, M.H.Debt and taxes[J].Journal of Finance,1977,32(2).

[12] Modigliani, F.,& Miller, M.H.The Cost of Capital, Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[13] Mokhova, N., & Zinecker, M.Macroeconomic factors and corporate capital structure[J].Procedia-Social and Behavioral Sciences,2014,(110):530-540.

[14] Myers, S.C.Determinants of corporate borrowing[J].Journal of financial economics,1977,5(2):147-175.

[15] Myers, S. C., & Majluf, N. S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984,13(2):187-221.

[16] Shyam-Sunder, L., & Myers, S.C. Testing static tradeoff against pecking order models of capital structure[J].Journal of financial economics,1999,51(2):219-244.

[17] Demirci I, Huang J, Sialm C.Government debt and corporate leverage:international evidence[J].Journal of financial economics, in press,2019.

基金項目:中国人民大学2018年度拔尖创新人才培育资助计划成果。

作者简介:孙思栋(1993-),男,汉族,山东省济宁市人,中国人民大学财政金融学院博士生,研究方向为资本市场;谈申申(1992-),女,汉族,浙江省湖州市人,中国人民大学财政金融学院博士生,研究方向为金融体系与资本市场。

收稿日期:2019-04-17。