商业银行不良贷款成因、影响与防范

2019-07-03陈晓雨

陈晓雨

摘要:商业银行不良贷款是世界性难题。当前,我国商业银行不良贷款率呈平稳趋势,但规模持续增加,风险不断积累。不良贷款是由经济波动、行政干预、不合理信贷规模和结构三方面的综合作用而形成的;带来的后果是,提升了银行信贷风险、影响银行流动性、降低了银行经营效率和社会整体效率。基于此,应提升金融服务企业水平,提升企业盈利能力;深化金融供给侧结构性改革,提升银行业市场化程度;控制信贷规模、改善信贷结构,提升银行经营效率。

关键词:不良贷款;经济波动;行政干预;信贷规模和结构

截至2018年年底,商业银行不良贷款余额2万亿元,不良贷款率1.89%。其中关注类贷款余额3.4万亿元,关注类贷款率3.16%。中国银行保险监督委员会公布数据显示,2018年商业银行累计核销不良贷款9 880亿元,较2017年增加2 590亿元,增速超过35%。而中国人民银行发布的数据显示,2018年全国银行业贷款核销数额为1.02万亿元,比2017年多2 565亿元,增速达到33%。随着商业银行不良贷款规模的不断增加,其对银行业带来的影响也愈发明显,仅通过核销无法真正解决其带来的广泛影响。

一、 商业银行不良贷款表现特征

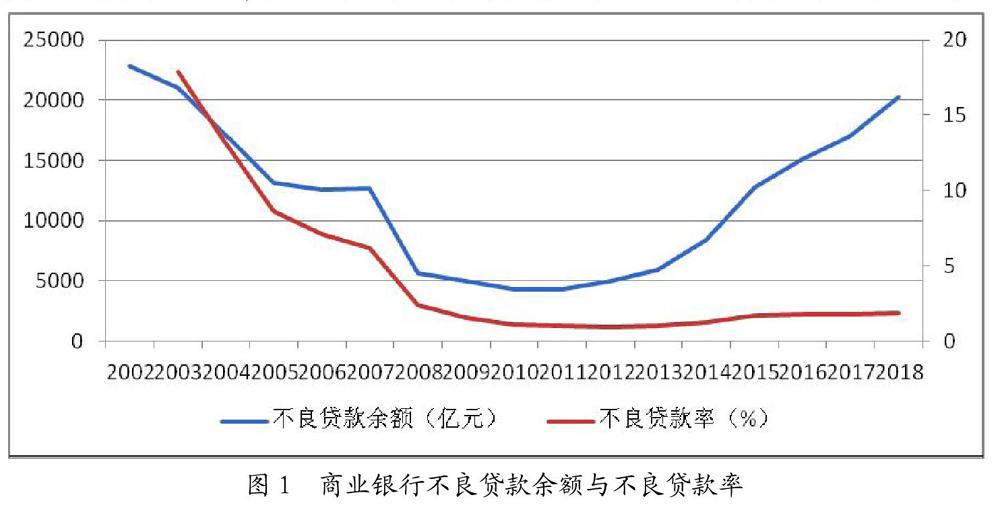

一是增速有所下降,规模不断增加。近年来经济增速放缓、结构转型、企业经营状况加速恶化,金融不良资产规模上升,对银行资产质量造成了巨大压力。2002年到2009年,商业银行不良贷款规模和不良贷款率持续下降,2010年以后不良贷款率较稳定,保持在1.7%左右;但不良贷款规模持续增加,从2010年4 279亿元快速增加至2018年的20 245亿元(见图1)。

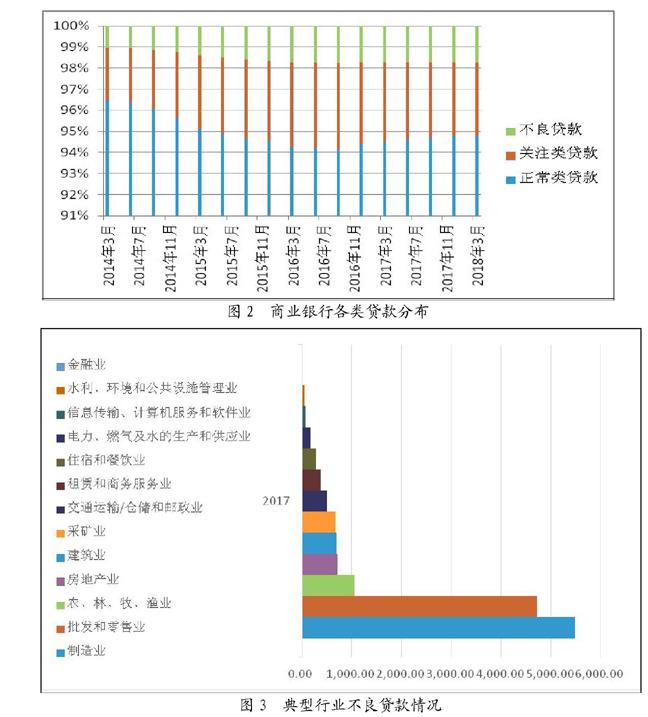

二是关注类贷款“迁徙”为不良贷款明显。从银行贷款分类看,2014年以来,不良贷款和关注类贷款呈上升趋势,尤其是关注类贷款增长较为明显(见图2)。由于贷款五级分类主要依据贷款逾期天数、偿还能力等来划分,分类标准主观成分较大,尤其是关注类贷款与不良贷款的界限模糊,关注类贷款很容易转为不良贷款。

三是不良贷款行业集中度高。从行业分布看,不良贷款主要集中在制造业、批发和零售业、农林牧渔业等行业(见图3)。从2017年数据看,这三个行业不良贷款规模占比超过70%。

二、 商业银行不良贷款形成机制

本文认为,商业银行不良贷款是由经济波动、行政干预、不合理信贷规模和结构三方面相互作用而形成的。

一是经济波动为不良贷款形成的外生机制。宏观经济恶化与银行不良贷款呈显著正向关系(Louzis et al.,2012;De Bock & Demyanets,2012)。不良贷款凸显了信用风险与商业失败的亲周期性 (Williamson,1985)。当经济处于上升周期时,企业经营情况好转,盈利能力增强,还款能力强,商业银行不良贷款减少,进而扩大信贷规模,推动经济持续增长;当经济处于下行周期时,企业经营状况变差,盈利能力下降,还款能力下降,甚至企业出现经营不下去而无法偿还银行贷款的情况,商业银行此时不良贷款增加,进而收缩信贷规模,进一步抑制经济好转。Bernanke(1983)指出这一作用的机制是通过贷款成本来实现的,进一步地,Bernanke和Gertler(1989)提出的金融加速器理论使得宏观经济要素与不良贷款的关联成为金融稳定理论框架中不可或缺的组成部分。

从我国数据看,银行不良贷款率与GDP增长率呈明显的反向关系,即银行不良贷款具有明显的反经济周期特征。当经济处于增长阶段,银行不良贷款率呈下降趋势;反之,不良贷款率呈上升趋势(见图4)。

二是行政干预为不良贷款形成的内生机制。我国国有商业银行的不良贷款大多是由于政府干预、政策要求、国家安排或是地方干预等造成的(周小川,2005;王一江、田国强,2004)。影响机制在于,一是政府通过直接行政干预,影响国有银行贷款政策,对国有企业进行财政扶持,致使金融资源向低效率甚至无效率国有企业倾斜,带来银行信用风险增加、不良贷款率上升;二是政府的经济干预导致生產要素市场存在广泛的内生性扭曲和政策性扭曲,影响企业的经营效益,降低企业还款能力,带来不良贷款增加。

行政干预还表现为金融抑制和预算软约束。对于金融抑制,我国商业存贷利率仍未实现市场化定价,企业融资成本较高,尤其是民营小微企业受到明显的金融排斥,高融资成本对应项目的高风险,项目失败风险大,贷款逾期而形成不良贷款的概率增大。按照Kornai.J. 等(2002)的观点,不良贷款被视为存在预算软约束的证明。在我国,国有企业和国有银行均面临预算软约束,使得国有企业即使经营效率不高,也会获得银行贷款;而国有银行也会接受政府干预而将信贷配置给低效率的国有企业。

三是不合理信贷规模与结构为不良贷款形成的直接原因。信贷规模的扩张是不良贷款余额增加的直接原因,但这种正向相关性存在滞后期。这是因为,扩张的信贷政策结束后,企业贷款有一定期限,且即使企业逾期后,银行会采取续贷、展期等方式延缓其形成不良贷款的时间。

信贷结构对信贷风险有显著的影响。信贷结构是银行信贷在期限、行业、地区及客户的分布,反映银行信贷资源配置状况。从期限结构看,中长期贷款已占据商业银行信贷的主导地位,占比约60%;从行业结构看,商业银行信贷主要集中在制造业和房地产;从客户结构看,主要集中在国有企业和大型企业,民营企业,尤其是中小民营企业仍面临融资难融资贵问题。这与不良贷款的分布有一致性,不良贷款也主要集中在制造业和国有企业。

三、 商业银行不良贷款影响分析

一是增加银行信贷风险。不良贷款是商业银行出现风险的后果表现,Reinhart和Rogoff(2010)将其认定为银行危机的先行指标。不良贷款率的上升反映了商业银行信用风险的积累,而信用风险是系统性风险的主要组成部分。现阶段,我国以银行业间接融资为主的融资结构,而银行信贷资源又过度集中于国有企业、政府项目和房地产领域,这就致使风险过度集中于银行部门。

二是影响银行流动性。商业银行流动性是指,商业银行满足存款人提取现金、支付到期债务和借款人正常贷款需求的能力。从拨备覆盖率指标看,该指标是实际计提贷款损失准备对不良贷款的比率,不良贷款越多,放贷资金回收越少,实际计提贷款损失越多,银行流动性越低;从资本充足率指标看,该指标是银行资本总额与其风险加权资产的比率,不良贷款越多,对应的的风险加权资产越多,银行流动性越低。同时,对其资本总额提出更高要求。

三是降低银行经营效率和社会整体效率。商业银行通常用资本金冲抵不良贷款,虽然对当期利润不产生影响,但对今后的经营产生较大影响。不良贷款和效率之间存在负相关,即不良贷款越多,银行经营效率越低;反之,银行经营效率越高,不良贷款越少。而才用资本金冲销不良贷款还会降低社会整体效率。在我国以国有银行为主导的现行体制下,为弥补银行因核销不良贷款而减少的资本金,人民银行往往会增加基础货币投放,这将带来通货膨胀,最终影响社会整体效率。

四、 商业银行不良贷款风险防范

一是提升金融服务实体经济能力,提升企业盈利能力。作为借款人的企业,是银行不良贷款是否形成最关键的环节。企业盈利能力是偿还银行贷款的第一来源,也是最为重要的来源。企业经营能力越强,偿还贷款的意愿和能力越强,越不会产生逾期。应通过提升金融服务实体经济能力,不断提升实体企业盈利水平,增强偿还银行贷款能力,從根源上防范不良贷款的产生。

二是深化供给侧结构性改革,提升银行业市场化程度。不良贷款引致的风险在银行部门的过度集中,是跟我国现有的融资结构紧密相关。长期以来,我国金融市场供给侧结构性问题突出。融资结构中,银行间接融资比重过大,而股权等直接融资比重过低;市场主体结构中,国有银行市场集中度高,市场准入门槛高,民营银行发展不足。应持续深化金融结构侧结构性改革,降低银行间接融资比重,放宽银行业市场准入,增加民营银行和外资银行数量,提升银行业市场化程度。

三是完善信贷规模和和结构,降低不良贷款规模。现阶段,我国经济已由高速增长转向中高速增长,经济发展迈入新常态。为适应经济发展新阶段,银行信贷也应有规模扩张转向结构优化,合理平衡期限结构、行业结构、客户结构。

加强信贷管理,控制信贷规模,降低信贷在房地产、产能过剩行业的集中。

四是创新处置方式,真实化解不良贷款风险。当前,我国商业银行不良贷款主要通过转让给AMC、司法诉讼等方式进行处置。对银行而言,直接转让债权处置速度快,但通常会打折转让,存在本金损失;而司法诉讼往往周期长、速度慢,且面临执行难等问题。更为重要的是,直接转让和司法诉讼等方式,并未解决企业存在的问题,贷款所带来的风险仅是从银行转移到其他方,而未真正化解。因此,迫切需要创新处置方式,通过资产证券化、破产重整、企业重组等多种方式,有针对性解决企业存在的问题,真实化解不良贷款风险。

参考文献:

[1] Bernanke, B and Gertler, M. Agency costs, net worth and business fluctuations[J].American Economic Review,1989,(79):14-31.

[2] Kornai Janos. etal.,Understanding the Soft Budget Constraint[J].Journal of Economic Li- terature,2002:1095-1136.

[3] 任秋潇,王一鸣.信贷集中度会影响商业银行的资产质量水平么?——来自中国A股16家上市银行的证据[J].国际金融研究,2016,(7):62-73.

[4] 钱先航,等.晋升压力、官员任期与城市商业银行的贷款行为[J].经济研究,2011,(12).

[5] 王一江,田国强.不良资产处理、股份制改造与外资战略——中日韩银行业经验比较[J].经济研究,2004,(11):28-36.

[6] 张海亮,叶群,王海军.债务风险累积与商业银行不良贷款形成[J].金融论坛,2018,23(9):21-30.

[7] 周春喜,毛悦.城市商业银行贷款集中度对资产质量影响的研究[J].商业经济与管理,2018,(9):86-96.

[8] 周小川.完善法律制度、改进金融生态[J].比较,2005,(16).