贸易冲击、经济波动与结构性去杠杆

2022-06-21苏帆周艺琳

苏帆 周艺琳

摘要:贸易不确定性日益加剧的背景下,中国政府如何有效推进结构性去杠杆值得深究。本文基于99个经济体1980-2017年的跨国面板数据,运用系统GMM估计方法细致探讨了宏观杠杆率、部门(家庭、政府、非金融企业)杠杆率与经济波动的作用关系,并进一步考察贸易冲击的影响。研究发现:各类杠杆率与经济波动之间均具有稳健的非线性“U型”关系,即分别存在一个维持经济波动最小的均衡杠杆率水平。此外,贸易冲击降低均衡杠杆率的影响在部门间具有非对称性,其中政府与家庭部门反应最为敏感。在贸易摩擦升级的背景下,中国结构性去杠杆的重点在非金融企业部门,而家庭部门与政府部门仍存在谨慎加杠杆的空间。

关键词:宏观杠杆率;贸易冲击;经济波动;结构性去杠杆

一、引言

宏观杠杆率与宏观经济之间的相互影响是一个经典问题。一部分研究认为债务高企会阻碍经济增长[1~2],加剧经济波动[3~5],另一部分研究则持相反观点[6~7]。2008年國际金融危机后,越来越多的研究重点关注宏观杠杆率与经济发展间可能存在的非线性关系以及更为复杂的关联影响机制。危机前的高宏观杠杆率和危机后的快速“去杠杆化”过程容易引发周期性的“繁荣→崩溃”现象,更是引起学者们的广泛关注[8~12]。但大多数研究忽略了宏观杠杆率的结构问题,很少从经济波动视角确定不同部门杠杆率的合理阈值区间。此外,仅考察宏观杠杆率与宏观经济间的关系而忽略外在冲击在其中的影响也是一个典型不足。尤其是在当前中美贸易摩擦升级、贸易保护主义抬头的情景下,外在贸易冲击很有可能放大杠杆率高企的不良影响。一般而言,经济增长的波动主要来自以贸易冲击为代表的外在因素[13],贸易种类单一的国家更甚。因此不仅需要重新研究宏观杠杆率、各部门杠杆率与经济波动间的关系,更需要细致地考察贸易冲击在杠杆率对经济波动相互作用中的影响。

从各国实践来看,去杠杆成为主要发达经济体走出低迷,促进经济复苏的基本举措。2020年中央经济工作会议提出了“保持宏观杠杆率基本稳定”的政策目标。从国内情况来看,2021年末的宏观杠杆率为263.8%,虽然相比2020 年末的峰值270.1%略有下降,但仍属于近十年来的第二高位水平,整体增长势头尚未完全控制①。过快上升的宏观杠杆率给我国宏观金融稳定带来严峻挑战,但“一刀切”地过度去杠杆又会导致利率上升、信贷紧缩,在加剧经济波动的同时将阻碍经济增长。2018年4月,中央财经委员会首次提出要以结构性去杠杆为基本思路,分部门和债务类型提出不同要求。在2019-2021年“稳杠杆”的实践中,基本延续了整体稳杠杆、结构性去杠杆的工作思路。既有研究大多仅考察宏观杠杆率或者单一政府部门债务对经济增长或经济波动的影响,鲜有学者对多部门杠杆率进行全面研究,这对结构性去杠杆具体实践的借鉴意义是有限的。鉴于此,本文基于99个经济体的跨国面板数据,从经济波动视角切入,采用系统GMM估计的方法验证各部门均衡杠杆率的存在性以及外在贸易冲击对其产生的影响。

本文的创新点主要有三个方面:第一,较领先地计算出维持宏观经济稳定的各部门均衡杠杆率水平。研究发现,宏观杠杆率、政府杠杆率、家庭杠杆率、非金融企业杠杆率与经济波动均呈现“U型”关系,能够保障经济波动最小的各类均衡杠杆率分别为132.23%、240.16%、183.83%、129.60%。第二,考察了贸易冲击对各部门均衡杠杆率的影响,验证了杠杆率拐点位置的不稳定性。研究发现,随着贸易冲击程度逐渐升高,各类均衡杠杆率不断减小,并且政府部门与家庭部门均衡杠杆率下降迅速且明显,对贸易冲击的敏感度较高。第三,结合中国杠杆率水平与结构的实际情况,指明中国结构性去杠杆的路径选择。结合实证结果发现,中国宏观杠杆率的实际值2009年开始超过均衡值,非金融企业部门的杠杆率2013年超过均衡值,家庭部门与政府部门的杠杆率水平显著低于对应的均衡值。考虑到2018年以来中美贸易摩擦的情况,中国的各类均衡杠杆率水平要相应调低,所以非金融企业去杠杆压力更大,家庭与政府部门加杠杆行为也须谨慎。

文章剩余部分安排如下:第二部分为文献综述与研究假设,在梳理相关文献的基础上进行机理分析,并提出本文的研究假设;第三部分为研究设计,将进行模型设定与测度指标选取;第四部分为实证检验,检验宏观杠杆率水平与经济波动间的非线性关系,并考察贸易冲击对均衡杠杆率的影响;第五部分采用模型替换与变量替换两种方式进行稳健性检验;第六部分确定部门均衡杠杆率,并进一步结合中国实际探讨结构性去杠杆的路径选择;最后为本文的结论与启示。

二、文献综述与研究假设

(一)宏观杠杆率对宏观经济的影响

现有研究主要从经济增长与经济波动双重视角探讨宏观杠杆率对宏观经济的影响。经济增长视角下,部分学者认为宏观杠杆率会抑制一国经济增长,即债务累积与产出增长呈负相关关系[14]。也有学者认为宏观杠杆率在特定条件下可以正向促进经济发展[6~7]。2008年国际金融危机之后,学者更注重两者间可能存在的非线性关系。诸多研究计算得到了宏观杠杆率对经济增长影响的不同门槛值,截至目前仍未达成共识[8~11]。经济波动视角下,债务高企或过度金融化往往影响金融体系的稳定性[3~4],严重时会引发系统性金融风险[5]。但宏观杠杆率并非越低越好,一定水平的宏观杠杆率有助于经济金融体系的合理运转,Bencivelli和Zaghini(2012)[15]、Dabla-Norris和Srivisal(2013)[16]、Manganelli和Popov(2015)[17]研究发现当宏观杠杆率水平(私人部门信贷占GDP的比例)超过100%,宏观杠杆率的上升将显著增大宏观经济的波动性。基于此,张成思和张步昙(2015)[18]提出了均衡宏观杠杆率的概念,所谓均衡宏观杠杆率是指金融系统在现有条件下正常充分运转所达到的最有利于一国整体经济发展的宏观杠杆率水平。当金融体系的实际宏观杠杆率水平正向偏离均衡值时,一国容易产生资产泡沫,经济不确定性增加;而出现负向偏离又说明金融体系融资创造能力不足,容易造成经济低迷。无论是正向偏离抑或是负向偏离,均衡宏观杠杆率都会削弱一国经济增长。既有研究较多从单个部门角度讨论政府部门杠杆率[1~2]、企业部门杠杆率[19~20]对宏观经济的影响,但鲜有研究针对多部门杠杆率进行全面的实证检验与分析阐述。总体宏观杠杆率包括了家庭、政府、非金融企业等实体经济部门的债务水平,其内部存在结构性问题,杠杆率过低导致各部门运转效率低下,杠杆率过高也伴随着部门风险积累,所以理论上每个部门的杠杆率对于宏观经济的影响也应该是非线性的,存在各部门均衡杠杆率。由此提出本文的第一个假设:

H1a:宏观杠杆率与经济波动呈“U型”关系,存在维持经济波动最小的均衡杠杆率;

H1b:家庭、政府、非金融企业等部门杠杆率与经济波动同样具有“U型”关系,存在维持经济波动最小的各部门均衡杠杆率。

(二)贸易冲击的调节作用

宏观杠杆率对宏观经济的影响受到其他变量的调节。郑智勇等(2022)[21]指出,去杠杆能够通过“防风险”机制来平抑经济波动。潘敏和袁歌骋(2018)[22]发现直接金融的发展会弱化金融去杠杆对经济增长的抑制效应。张晓晶等(2019)[23]认为处于不同收入阶段的国家,其宏观杠杆率对宏观经济影响不尽相同。Wei和Kong(2016)[24]认为金融中介可以缓解摩擦,从而有效吸收外在冲击造成的波动。但随着一个国家的经济发展与制度完善,银行作为减震器的作用会逐渐弱化[12]。此外,宏观杠杆率对经济稳定性的作用关系还受到流动性需求[25~26]、金融周期[27]、金融结构和金融发展水平[28]等因素的影响。

可见,很少有研究关注到贸易冲击的调节作用。作为造成经济波动的重要因素,贸易冲击增大时,宏观杠杆率水平对经济波动的影响很有可能被放大。Kpodar等(2019)[12]认为对外贸易波动通过对国内需求以及生产成本的冲击,造成经济波动。而经济大幅波动会使借贷者净资产价值下降,进而抵押能力下降,从而削弱企业或者个人的融资能力,在金融加速器效应下,投资与产出的下降幅度被放大,导致经济波动加剧。事实上,贸易冲击还可能通过贸易条件与要素成本变化引起杠杆率变动。例如,美国对华加增关税导致中国贸易条件恶化,促使我国出口企业杠杆率上升,企业部门均衡杠杆率也会随之下降。因此,本文认为较高的贸易冲击会加剧经济不确定性,经济波动加剧导致国内债务攀升的负面影响进一步被放大。换言之,贸易冲击会降低所能容纳的总体债务水平以及各部门债务水平,使均衡宏观杠杆率水平下降。由此提出本文的第二个假设:

H2a:随着贸易冲击程度增大,宏观杠杆率的拐点左移,均衡宏观杠杆率水平下降;

H2b:随着贸易冲击程度增大,家庭、政府、非金融企业等部门的均衡杠杆率水平下降。

三、研究设计

(一)系统GMM模型的设定

经济增长与宏观经济稳定本身具有明显的惯性特征,采用动态面板数据进行实证研究更具合理性。本文采用两步系统广义矩方法进行实证检验,并用Windmeijer(2005)[28]提出的估计方法得到稳健标准误。结合马勇和陈雨露(2017)[11]、Dabla-Norris和Srivisal(2013)[16]的研究,为考察杠杆率对经济波动的影响,本文设定如下的动态面板模型:

(1)

其中,被解释变量Yi,t表示国家i在t时期的经济波动。LEVi,t表示宏观杠杆率, 表示宏观杠杆率的平方项,如果检验结果同时满足β0 < 0且β1 > 0,则能够确定宏观杠杆率与经济波动的非线性“U型”关系,并求解出“拐点”对应的均衡宏观杠杆率水平;LVOLi,t为杠杆波动,Xi,t为其他控制变量,C为常数项,μi代表个体效应,εi,t為残差项,i和t分别表示个体和时间,α、β、γ、δ为模型待估计系数。参考主流文献的做法,本文对GMM估计的结果进行Sargan检验和序列相关检验,主要用来检验工具变量的有效性以及残差是否存在二阶序列相关。

(二)变量选取与说明

所有变量的具体定义和数据来源如表1所示。

被解释变量。本文选用名义GDP增长率波动与人均名义GDP增长率波动对经济波动进行度量。两个指标分别采用名义GDP同比增长率、人均名义GDP同比增长率经HP滤波法处理后的周期项绝对值进行度量。该值越大则表示经济增长偏离整体趋势的幅度越大,经济波动越明显。其中,人均名义GDP增长率波动作为衡量经济增长的替代指标用于稳健性检验。

核心解释变量。宏观杠杆率主要用私人部门信贷/GDP②进行衡量。主要考虑如下:首先,尽管通过微观数据计算得到的宏观杠杆率水平更为准确,但不同国家微观层面的数据可得性较差且统计口径各异。其次,经济体系中私人部门总负债水平反映了金融活动中最活跃的部分,而GDP代表了一个国家或地区的总产出,因此,“私人部门信贷/GDP”可以有效反映整体的宏观杠杆率水平[11]。本文结合世界银行WDI数据库、IMF的GDD数据库、GFDD数据库手工整理汇总了99个经济体的家庭、政府、非金融企业的杠杆率数据,并进行数据清洗。为了检验宏观杠杆率与经济波动间的潜在非线性关系,变量中包括计算得到的各类杠杆率平方项。关于宏观杠杆率波动,为有效避免样本量的损失,本文舍弃求移动平均标准差方法,采用HP滤波处理保留周期项的方式,以其绝对值作为衡量宏观杠杆率波动的指标。

调节变量。本文重点关注贸易波动这一外在冲击对均衡宏观杠杆率的影响,采用进出口贸易总额/GDP的波动度量,同样采用HP滤波处理保留周期项并取绝对值的方法计算。

控制变量。经济波动还受到其他经济变量的影响。借鉴潘敏和袁歌骋(2018)[22]、Kpodar等(2019)[12]的做法,本文选取的控制变量包括通货膨胀波动、对外开放度、经济增长强度、人口老龄化。其中通货膨胀波动的计算方法与宏观杠杆率波动计算方法一致。

(三)样本与数据处理

本文数据主要来源于世界银行WDI数据库、国际货币基金组织的(IMF)的GDD数据库和GFDD数据库。基于数据的可得性与完整性的考虑,实证分析的数据样本为99个国家和地区③1980-2018年的跨国面板数据。主要数据处理包括:采用线性插值法补全时间维度上缺失值不超过10%的样本,以保证时间维度上的连续性;然后对所有的连续变量在1%和99%分位上进行缩尾处理以消除极端值的影响。

四、均衡宏观杠杆率的确定及其不稳定:实证检验

(一)描述性统计与相关性分析

表2是数据经缩尾处理后的描述性统计结果。样本中名义GDP增长率波动与人均名义GDP增长率波动的数据特征较相似,说明HP滤波后的周期项很好地捕捉了经济波动的基本特征。另外,我们发现,LVOL、PVOL、TVOL、OPEN、OLD的标准差都较大,说明样本经济体中宏观杠杆率波动、通货膨胀波动、贸易波动、对外开放程度、人口老龄化程度的数据特征存在较大差异,不同样本国家之间表现出较大的异质性。

此外,本文计算了主要变量之间的Pearson相关系数并进行了方差膨胀因子(VIF)检验(见表3),结果表明,绝大多数变量间的相关系数均低于0.5;解释变量的VIF均小于2,有效规避了多重共线性问题。

(二)均衡宏观杠杆率的确定

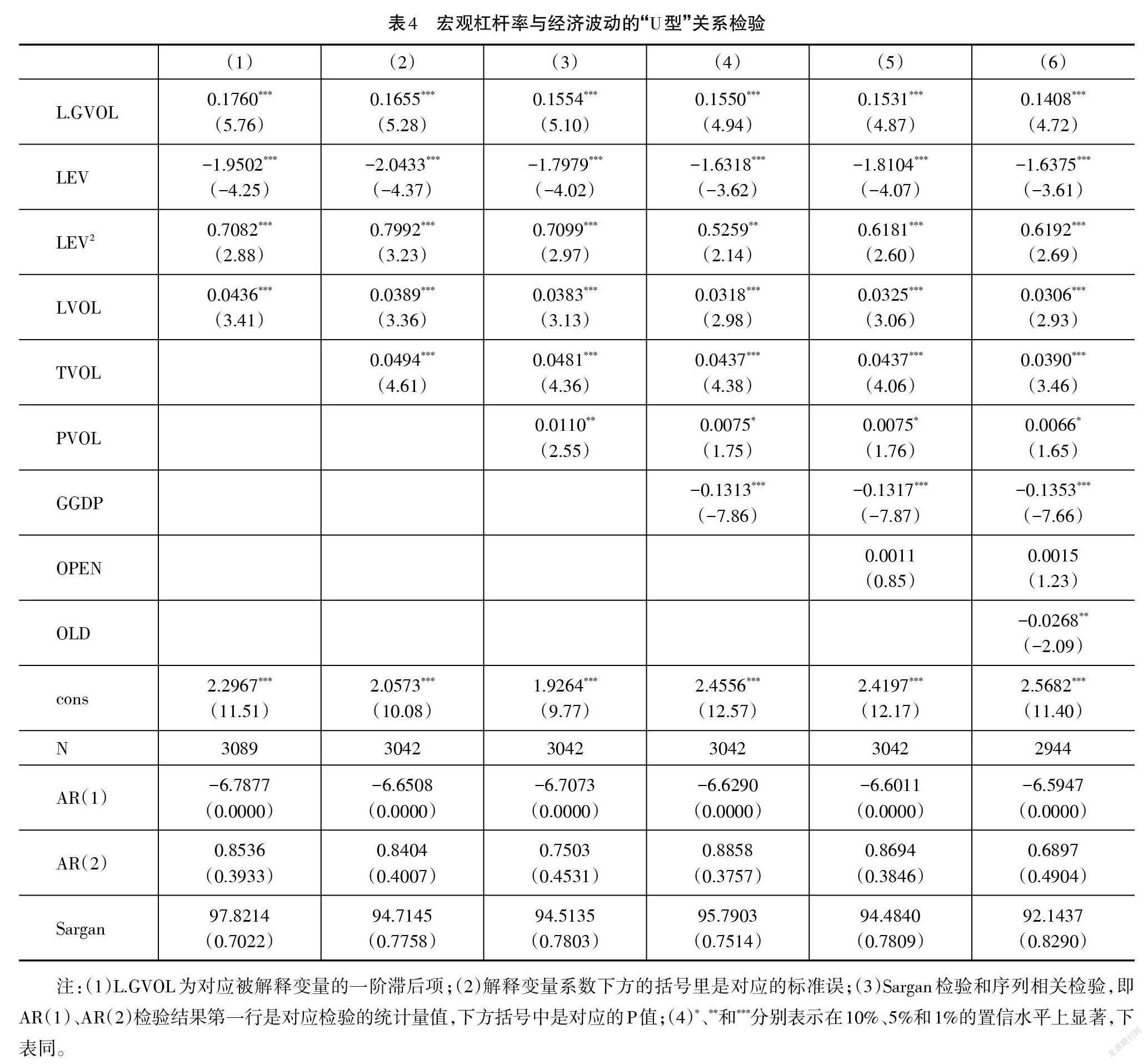

基于模型(1)的设定,本文首先运用系统GMM估计验证宏观杠杆率与经济波动之间的“U型”关系(H1a)。H1a的实证结果如表4所示,为使估计结果更具穩健性,采用逐步添加控制变量的方式列示。

表4的实证结果表明,在逐步加入控制变量的过程中,经济波动一阶滞后项的系数在1%的水平上显著为正,说明经济波动表现出惯性特征,所以采用动态面板估计是合理的。(1)~(6)列的结果中,宏观杠杆率水平项(LEV)的系数均为负且在1%的水平上显著,宏观杠杆率平方项(LEV2)的系数至少在5%水平上显著为正,表明经济波动与宏观杠杆率之间呈现“U型”关系。以列(6)的结果为例,当宏观杠杆率水平较低时,随着宏观杠杆率的增加,经济波动逐渐减弱,但当超过132.23%④这一拐点时,宏观杠杆率进一步上升将导致经济波动逐渐加剧,所以132.23%是维持经济波动最小的均衡宏观杠杆率水平。假设H1a得到验证。研究还发现,加入全部控制变量后,宏观杠杆率波动、贸易波动每增加一个单位分别使经济波动加剧3.06%、3.90%,说明两者是影响经济波动的重要因素。而经济增长每增加一个单位会稀释经济波动13.53%。这并不难理解,稳定的经济增长会增强经济运行的韧性,从而提升缓释经济波动的能力。最后,所有结果均通过Sargan检验和序列相关检验,说明扰动项的差分不存在二阶自相关,且估计所选择的工具变量有效,模型设定科学合理。

(三)贸易冲击对均衡宏观杠杆率的影响

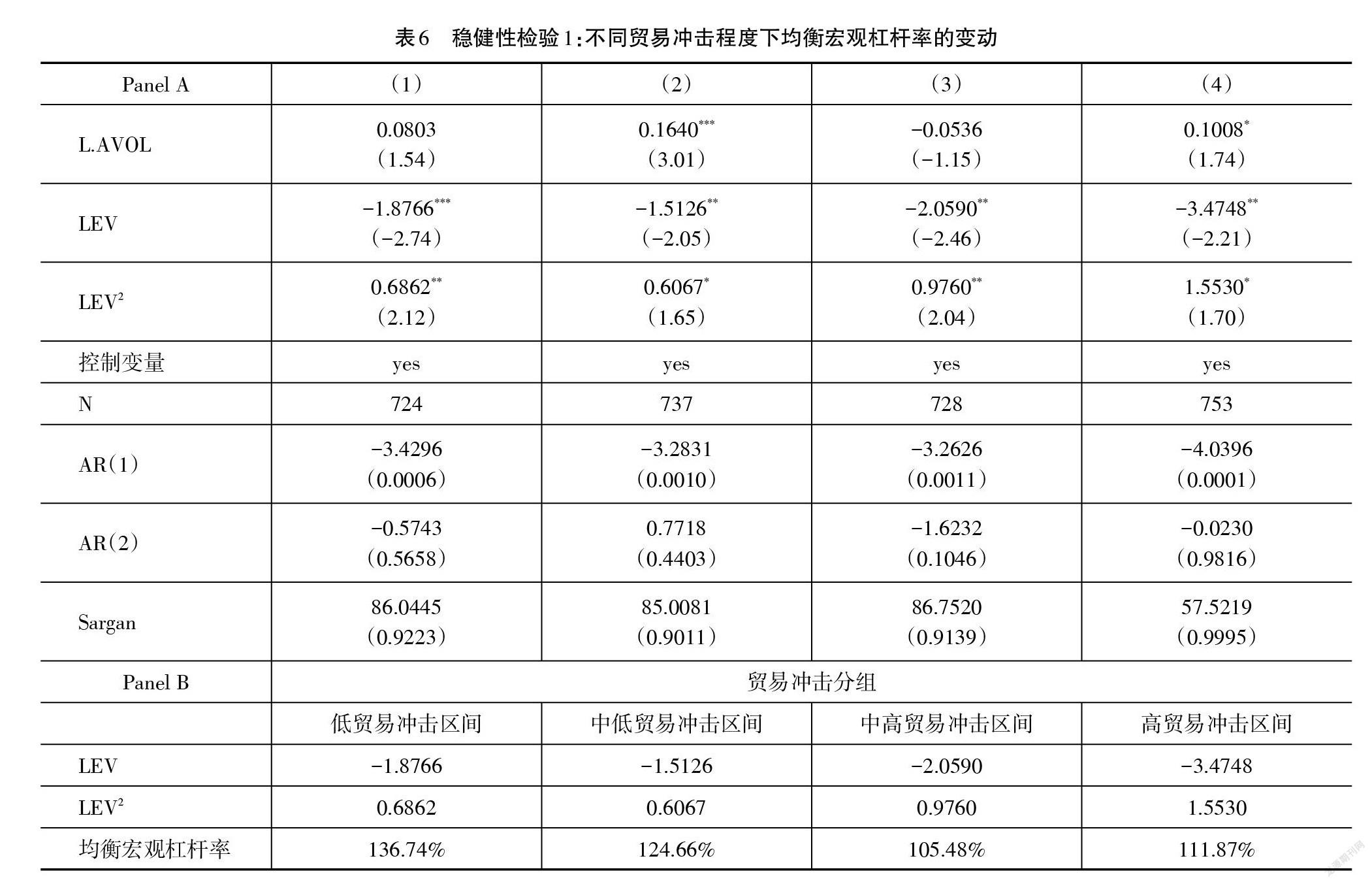

前文实证研究已经确定了维持经济波动最小的均衡宏观杠杆率水平,但贸易冲击是否会导致一国所能容忍的宏观杠杆率水平有所降低?为考察不同贸易冲击程度下均衡宏观杠杆率水平的变动,本文依据贸易波动的25%、50%、75%分位数将其划分为四个等级,0~25%分位数定义为低贸易冲击,25%~50%分位数定义为中低贸易冲击,50%~75%分位数定义为中高贸易冲击,75%~100%分位数定义为高贸易冲击。依此进行分样本回归,分别确定新的“U型”关系以及对应的新的“拐点”位置,以此来验证H2a,检验结果如表5的Panel A所示。

四组分样本的检验的结果表明,宏观杠杆率水平项的系数至少在5%的水平上显著为负,宏观杠杆率平方项的系数至少在10%水平上显著为正,经济波动与宏观杠杆率之间的“U型”关系仍然存在。另外,各控制变量的回归结果与前文相近,不再赘述。上述分样本检验的所有实证结果均通过Sargan检验和序列相关检验。

四组检验结果确定了新的“U型”关系以及对应的均衡宏观杠杆率变动情况,如表5的Panel B所示。从低贸易冲击变为中高贸易冲击时,均衡宏观杠杆率水平由136.91%下降到115.96%,下降了20.94%;当贸易冲击进一步增大到中高贸易冲击区间时,均衡宏观杠杆率进一步下降到101.19%,再次下降了14.77%;最后,进入到高贸易冲击区间,均衡宏观杠杆率为109.59%,相较于低贸易冲击区间,均衡宏观杠杆率下降比例达到27.32%。上述变动表明,均衡宏观杠杆率会随着贸易冲击逐步增大而不断下降。H2a得到较好的验证。这意味着,对于受到较高贸易冲击的国家而言,其宏观杠杆率的提高更容易造成更大的经济波动,也会大幅降低维持经济波动最小的均衡宏观杠杆率水平。所以一个国家遭遇较大贸易冲击时,必须更加严格地控制宏观杠杆率以有效平抑经济波动。

五、稳健性检验

本文将从两方面进行稳健性检验。首先以人均名义GDP波动作为衡量经济波动的替代指标,运用系统GMM估计再次检验宏观杠杆率与经济波动间的非线性“U型”关系以及贸易冲击的影响。其次,将系统GMM模型替换为双向固定效应模型再次进行检验,以规避模型选择的不确定性。

(一)变量替换

将被解释变量替换为人均名义GDP波动,控制变量的选取与前文保持一致,再次采用系统GMM方法对模型(1)进行实证检验。贸易冲击程度的划分方法和前文保持一致。检验结果如表6的Panel A所示。四组分样本检验中,人均名义GDP波动与宏观杠杆率也具有非线性的“U型”关系,并且这一结果也是统计上显著的。

四组检验结果对应的均衡宏观杠杆率变动情况如表6的Panel B所示。从低贸易冲击区间上升至中低贸易区间时,均衡宏观杠杆率水平由136.74%降至124.66%,下降幅度为12.08%。当进一步加大进入到中高贸易冲击区间时,均衡宏观杠杆率进一步下降到105.48%,下降幅度扩大至19.17%。在高贸易冲击情境下,均衡宏观杠杆率为111.87%,相较于低贸易冲击区间,均衡宏观杠杆率显著下降了24.87%。上述变动的分析与名义GDP波动作为被解释变量的实证结果基本一致,说明前文实证研究结果稳健性良好。

考虑到在基准回归中,贸易冲击代理变量为进出口贸易总额占GDP比重的波动,该指标与一国的GDP直接相关,可能引起互为因果的内生性问题。鉴于此,本文使用更具外生性的贸易不确定指数进行稳健性检验,结果见表7。可以看到,替换为贸易不确定指数之后,四组检验结果对应的均衡宏观杠杆率变动规律仍然与基准回归结论一致。

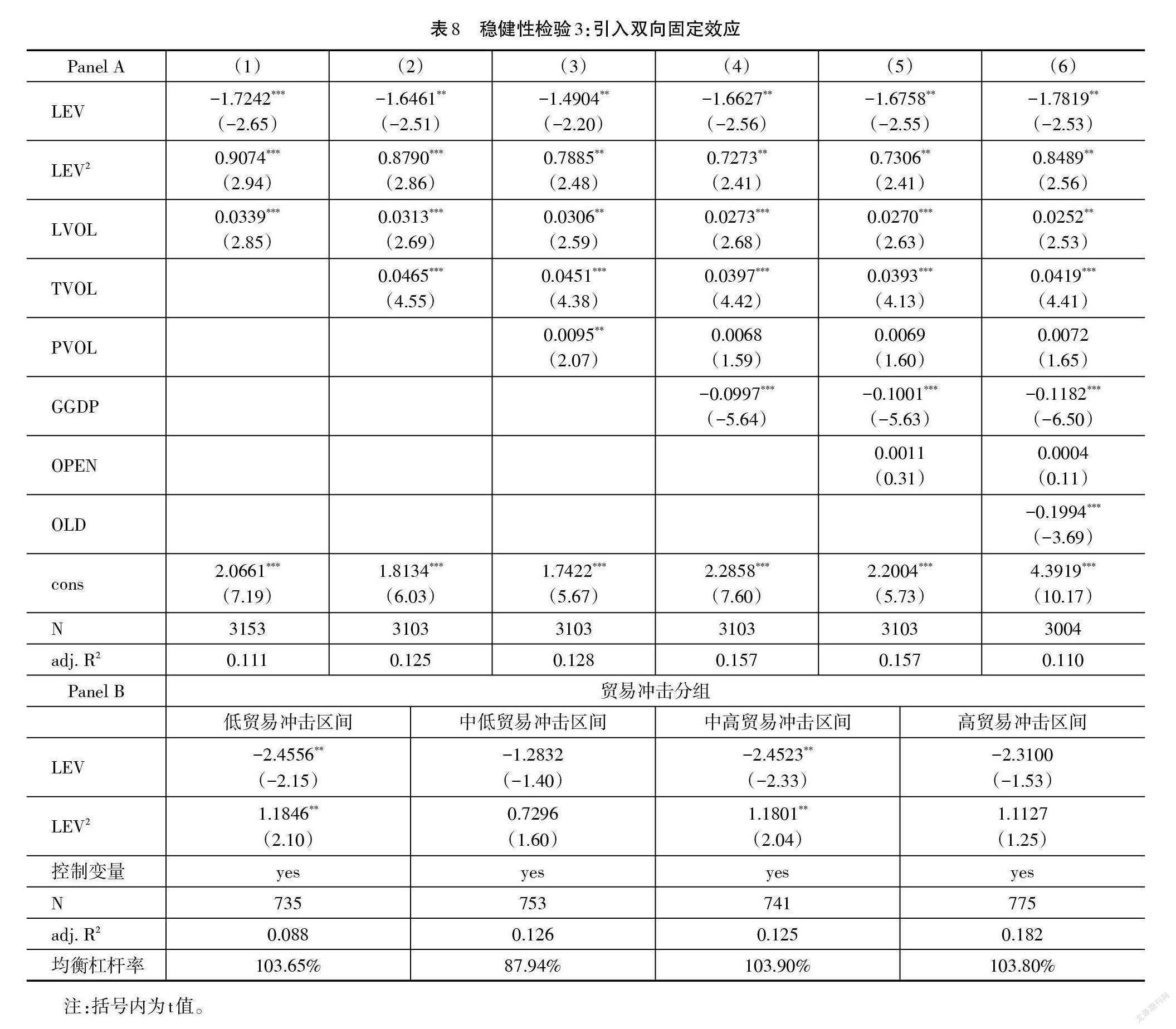

(二)模型替换——双向固定效应模型

基于双向固定效应模型的检验结果如表8的Panel A所示。可以看到,第(1)~(6)列的检验结果中宏观杠杆率水平项(LEV)的回归系数为负,而宏观杠杆率平方项(LEV2)的系数为正,且均具有统计显著性,宏观杠杆率与经济波动之间的“U型”关系再次得到验证。列(6)加入全部控制变量后的回归结果表明,“U型”的拐点值为104.95%⑤,这一数值略低于系统GMM的估计结果。

根据贸易冲击程度进行分樣本检验的结果如表8的Panel B所示。(1)、(3)组中宏观杠杆率水平项的系数均显著为负,宏观杠杆率平方项的系数均显著为正,但(2)、(4)组中LEV与LEV2的均不再显著。(1)、(3)组的检验结果再次说明经济波动与宏观杠杆率呈现出“U型”关系,存在使得经济波动最小的均衡宏观杠杆率。此外可以发现,从中高贸易冲击区间进入到高贸易冲击区间,均衡宏观杠杆率的变动并不显著。但从低贸易冲击区间上升到中低贸易冲击区间时,均衡宏观杠杆率由103.65%下降到87.94%,下降了15.71%。可见,前文基于系统GMM估计的实证结果依然稳健。

六、进一步讨论:部门均衡杠杆率与中国结构性去杠杆的路径选择

本文已经对宏观杠杆率、经济波动和贸易冲击之间的关系进行了分析,然而,在我国政府推进结构性去杠杆的战略背景下,宏观杠杆率的结构问题更为关键。由此引发一个更为重要的问题:各部门杠杆率与经济波动之间是否依然存在“U”型关系?如果存在,贸易冲击对于各部门均衡杠杆率有怎样的影响?接下来,本文将从家庭、政府、非金融企业三类实体经济部门的杠杆率出发,探究各部门杠杆率与经济波动之间的关系,以及贸易冲击在其中的作用。并进一步结合我国实际情况探讨结构性去杠杆的路径选择。

(一)各部门均衡杠杆率的确定及其不稳定性

1.各部门均衡杠杆率的确定

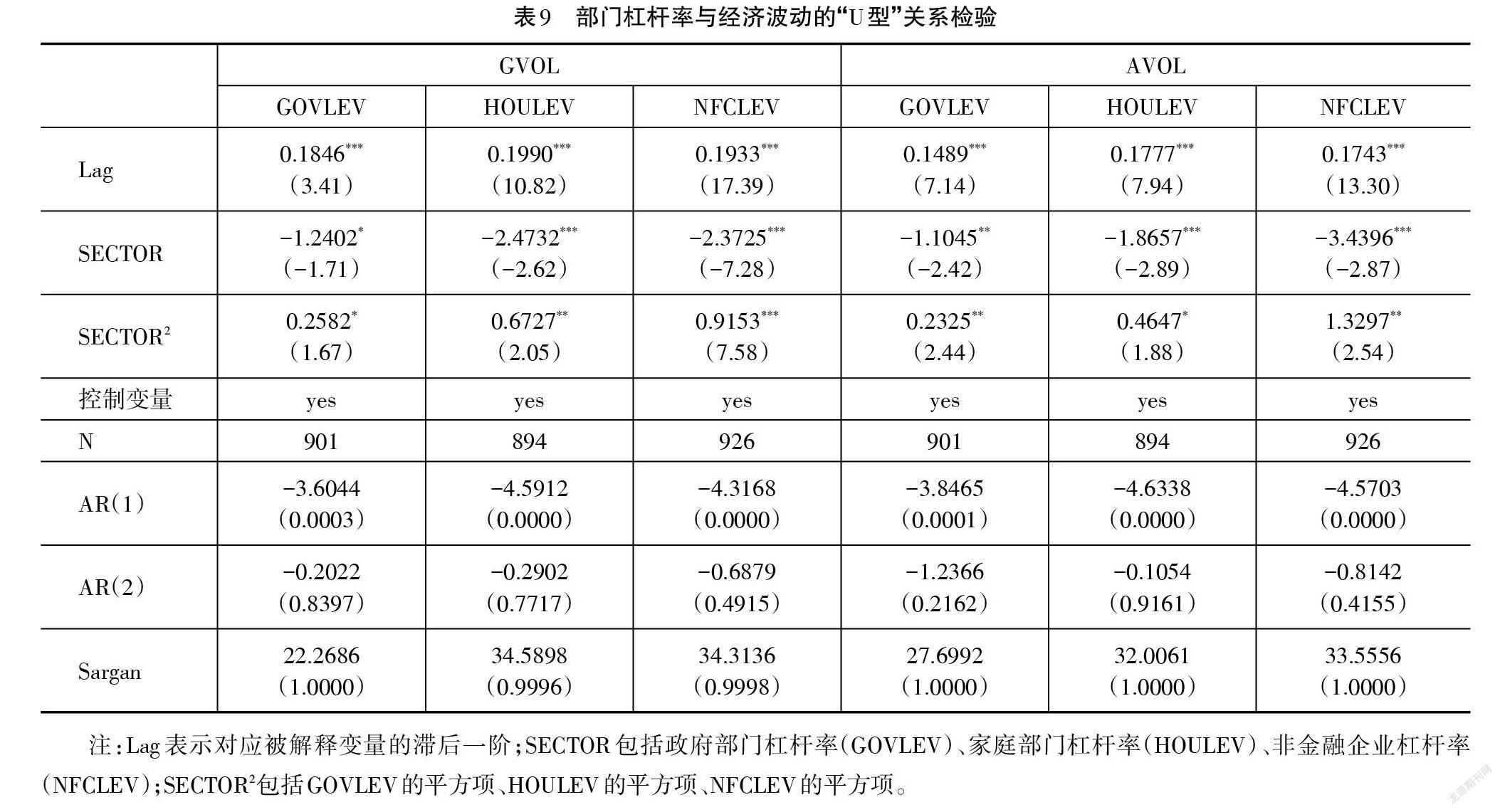

本文同样基于模型(1)的设定,分别考察家庭、政府、非金融企业三个部门的杠杆率对经济波动的影响,从而验证H1b;再采用分样本检验的方法考察贸易冲击对各部门均衡杠杆率的影响,来验证H2b。核心解释变量由宏观杠杆率依次替换为家庭杠杆率、政府杠杆率、非金融企业杠杆率。同时为保证结果稳健,分别采用GDP增长率波动和人均GDP增长率的波动衡量经济波动,对H1b的检验结果如表9所示。其中GOVLEV、HOULEV、NFCLEV所对应的列分别代表以政府杠杆率、家庭杠杆率、非金融企业杠杆率作为核心解释变量的实证结果。

表9所示的结果表明,政府杠杆率、家庭杠杆率、非金融企业杠杆率的系数至少在10%的水平上显著为负,而三者对应的平方项至少在10%的水平上显著为正,说明经济波动与各部门杠杆率均存在非线性的“U型”关系。这意味着,政府部门、家庭部门、非金融企业部门均存在可以保障经济波动最小的均衡杠杆率,当杠杆率低于均衡值时,随着部门杠杆率的升高,经济波动逐渐减弱,而超过“拐点”后,部门杠杆率上升将导致风险加速累积,加剧经济波动。

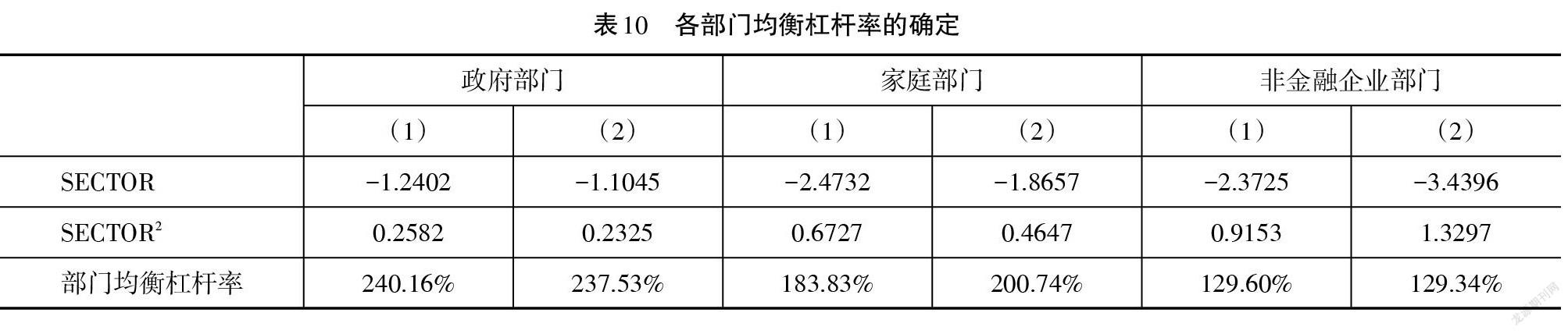

各部门均衡杠杆率的计算结果如表10所示,其中(1)、(2)列对应的分别是以名义GDP增长率波动和人均名义GDP增长率波动为被解释变量的回归结果。我们发现政府部门、家庭部门和非金融企业部门的均衡杠杆率水平分别为240.16%(237.53%)、183.83%(200.74%)、129.60%(129.34%)。相比之下,政府部门均衡杠杆率水平最高,家庭部门次之,非金融企业部门最低。一般来讲,政府部门的债务以国家信用作为担保,可以容忍的债务水平相对较高,所以其均衡杠杆率水平最高,H1b得到验证。家庭部门的现金流以人力资本为基础,负债多为消费贷款和住房抵押贷款,财务稳健性也较好,其均衡杠杆率也较高。企业部门直面市场竞争,存在较大不确定性,因而其均衡杠杆率最小。

2.贸易冲击对部门均衡杠杆率的影响

在研究得到各部门均衡杠杆率的基础上,本文进一步检验不同程度贸易冲击对家庭、政府和非金融企业部门均衡杠杆率的影响。考虑到分部门考察时,子样本的数据量明显减少,所以按照贸易冲击的50%分位数划分为两组,以区分贸易冲击程度的高低。0~50%分位数的贸易波动定义为中低程度贸易冲击,50%~100%分位数的区间定义为中高程度贸易冲击。以名义GDP增长率波动衡量经济波动的检验结果如表11的Panel A所示。可以发现经济波动与部门杠杆率之间的“U型”关系依然成立,但“U型”的拐点发生明显改变。

各列检验结果对应的“U型”关系以及均衡杠杆率计算结果如表11的Panel B所示。可以看到,当贸易冲击从中低区间上升到中高区间时,政府部门均衡杠杆率水平由251.91%下降到90.09%,下降了161.82%,下降幅度较大;家庭部门均衡杠杆率水平由286.18%下降到150.68%,下降了135.50%;非金融企业部门均衡杠杆率水平由134.61%下降到129.64%,仅下降4.97%。这表明,贸易冲击对各个部门均衡杠杆率的影响具有异质性,其中,政府部门和家庭部门均衡杠杆率对冲击的敏感性较大,而非金融企业部门均衡杠杆率则不敏感。所以当一国面临的贸易不确定较大时,要着重控制政府部门与家庭部门杠杆率水平上升。此外,本文以人均名义GDP增长率的波动作为被解释变量进行了稳健性检验,上述结果依然稳健。H2b得到验证。

(二)中国结构性去杠杆的路径选择

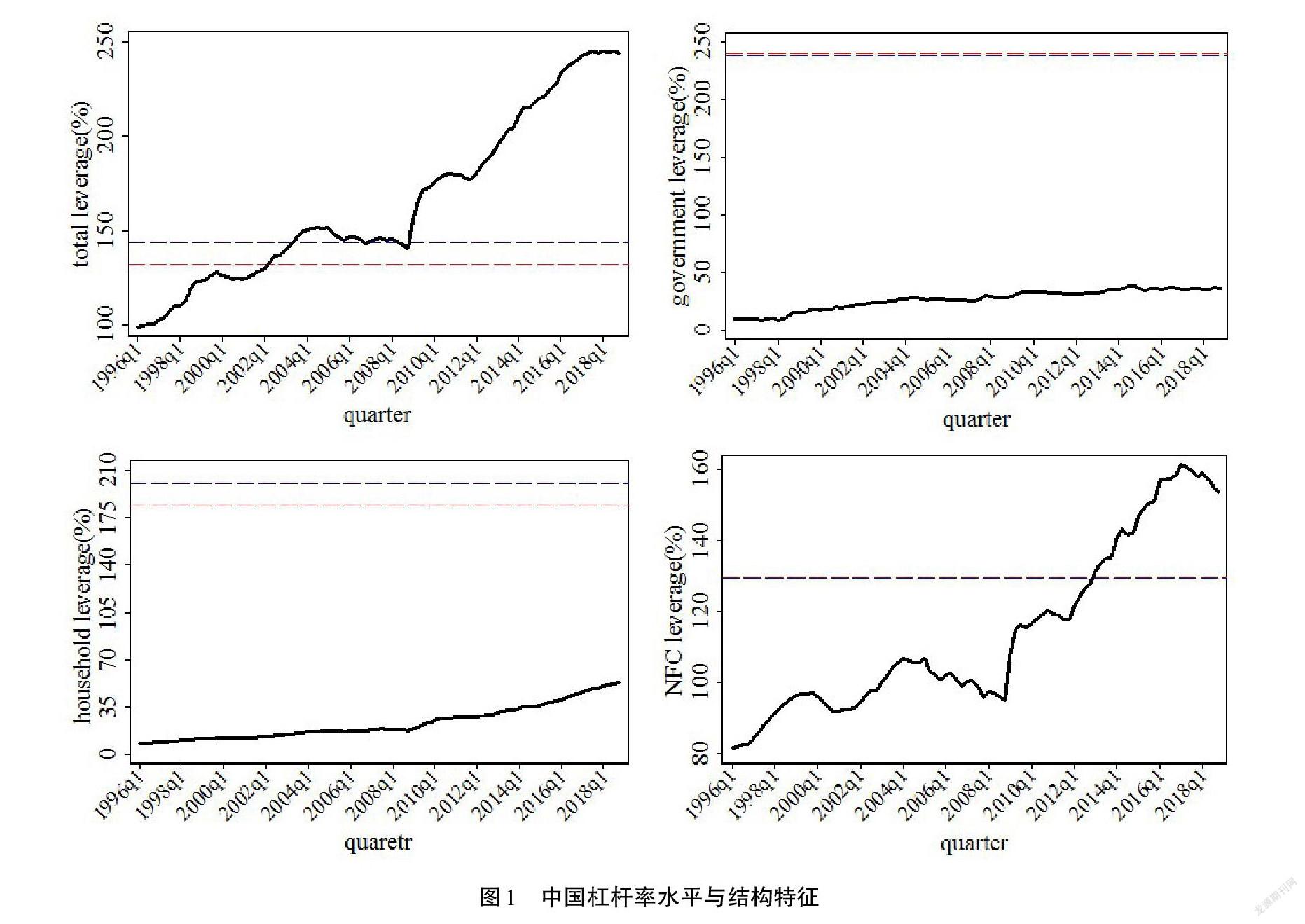

2008年国际金融危机以来,去杠杆成为主要发达经济体走出低迷、修复经济运行的基本举措。中国为应对国际金融危机带来的外部冲击,启动了包括“四万亿(元)”计划在内的大规模刺激计划,导致了十多年来宏观杠杆率的快速攀升。我国的宏观杠杆率以及各部门杠杆率的基本变动情况如图1所示①。显然,我国的宏观杠杆率水平从2008年开始急剧攀升。从杠杆率结构来看,非金融企业部门的负债水平最高,而家庭部门与政府部门的杠杆率相对较低。2008-2018年,非金融企业部门杠杆率从95.20%攀升至153.55%,平均每年上升超过5%,家庭部门和政府部门的杠杆上升并不明显。

图1中的line1、lin2分别对应本文以名义GDP波动、人均名义GDP波动衡量经济波动时确定的均衡宏观杠杆率水平,对应数值为132.23%和144.18%。可以看到,中国在2009年之前的宏观杠杆率低于144.18%,并且2004-2009年很好地控制杠杆率水平,将其维持在均衡杠杆率水平附近,这一时期的经济波动较小。但2009年以后,宏观杠杆率明显开始正向偏离均衡水平,这很大程度上是因为中国政府于2008年11月推出“四万亿”刺激计划,债务高企引发了一系列经济金融问题。从2013年开始中国经济发展进入新常态,经济增速转入“中低速增长”,经济波动加剧,不确定性凸显,经济体系的稳定性大大降低。这也正验证了本文的发现,即当宏观杠杆率越过均衡水平后,宏观杠杆率的上升将明显加剧经济波动,从而严重阻碍经济发展。另外,中国家庭部门和政府部门的杠杆率水平始终远远低于本文计算得到的均衡杠杆率水平,考虑到贸易冲击的影响后,两者目前的实际水平仍然低于均衡水平,故存在一定的加杠杆空间。但非金融企业部门的杠杆率在2013年、2014年超过了132.23%、144.18%的均衡杠杆率水平,考虑到贸易冲击的影响,当前非金融企业部门的实际杠杆率更是严重超出均衡杠杆率水平,说明宏观杠杆率高企主要原因在于非金融企业部门的杠杆率过高,所以非金融企业部门的去杠杆是结构性去杠杆的重点。鉴于此,中国于2016年10月发布《国务院关于积极稳妥降低企业杠杆率的意见》,正式提出企业去杠杆。在中美贸易摩擦不断升级的现实背景下,中国受到的贸易冲击明显增大,这种情况下维持宏观经济稳定的均衡宏观杠杆率水平会进一步下降,企业去杠杆的任务也就更加严峻。

七、结论与启示

本文从经济波动的视角切入,基于全球99个经济体1980-2017年的跨国面板数据;利用多种实证模型全面细致地分析了宏观杠杆率、部门杠杆率与经济波动间的非线性关系,计算出总体、家庭、政府、非金融企业等部门对应的均衡杠杆率,并进一步考察了贸易冲击对均衡杠杆率的影响,最后结合中国杠杆率的实际情况剖析结构性去杠杆的路径选择。主要结论如下:

第一,宏观杠杆率与经济波动之间呈现出稳健的非线性的“U型”关系,存在一个拐点可以保证经济波动最小。不同贸易冲击程度下,均衡宏观杠杆率表现出不稳定性,随着贸易冲击升高,均衡宏观杠杆率显著下降。因此,在分析维护宏观经济的适宜宏观杠杆率水平时,贸易冲击是不可忽略的重要因素。第二,对家庭、政府、非金融企业三个部门杠杆率进行考察后发现,各部门杠杆率与经济波动之间依然表现出稳健的“U型”关系,各部门分别存在维持宏观经济稳定的均衡杠杆率水平。第三,贸易冲击增大对各部门均衡杠杆率的影响表现出异质性,虽然随着贸易冲击增大各部门均衡杠杆率均有所下降,但政府部门与家庭部门的下降幅度和速度尤其明显,相比之下,非金融企业部门敏感度不高。第四,将中国杠杆率的现实情况与本文的实证结果对比分析后发现,从2009年开始,中国已经显著正向偏离均衡宏观杠杆率水平。从部门结构来看,政府部门和家庭部门的杠杆率水平始终低于均衡值,但非金融企业部门的杠杆率水平在2014年超过了均衡宏观杠杆率水平。所以中国杠杆率高企引起中国经济波动的根源在于非金融企业部门。

基于上述实证结果,本文认为,监管部门应根据本国的具体情况从经济波动视角确定更贴合本国实际情况的均衡宏观杠杆率水平,而不能局限于经济增长的单一视角。结构性去杠杆进程中非金融企业部门仍然是去杠杆的重点,家庭部门与政府部门存在加杠杆空间。值得注意的是,这一结构性去杠杆安排必须兼顾外在贸易冲击的影响,在贸易摩擦升级、对外贸易波动加大的背景下,非金融企业部门去杠杆的压力更大,而家庭部门与政府部门的加杠杆空间也被压缩,加杠杆措施必须谨慎。最后,必须稳步推进去杠杆的进程,避免杠杆率过度波动加大经济波动。

注释:

① 数据来源:中国国家资产负债表研究中心(CNBS)。

② 根据世界银行的定义,私人部门信贷指的是通过贷款、购买非股权证券、贸易信用和其他应收账款等方式提供给私人部门并且确立了偿还要求的金融资源。

③ 该样本涵盖了全球各收入类型(世界银行标准)的主要发达国家与发展中国家,包括高收入国家和地区47个(阿根廷、阿曼、爱尔兰、爱沙尼亚、奥地利、澳大利亚、巴巴多斯、巴林、巴拿马、比利时、冰岛、波兰、韩国、丹麦、德国、法国、芬兰、荷兰、加拿大、捷克共和国、卡塔尔、科威特、克罗地亚、拉脱维亚、立陶宛、卢森堡、马耳他、美国、挪威、葡萄牙、日本、瑞典、瑞士、塞浦路斯、圣基茨和尼维斯、斯洛伐克共和国、斯洛文尼亚、特立尼达和多巴哥、乌拉圭、西班牙、希腊、新西兰、匈牙利、意大利、英国、智利、中国香港特别行政区),中高等收入国家和地区28个(巴拉圭、巴西、保加利亚、北马其顿、俄罗斯联邦、厄瓜多尔、斐济、哥伦比亚、哥斯达黎加、圭亚那、黑山、黎巴嫩、罗马尼亚、马来西亚、毛里求斯、秘鲁、墨西哥、纳米比亚、南非、塞尔维亚、泰国、土耳其、委内瑞拉、牙买加、亚美尼亚、伊朗、约旦、中国),中低等收入国家和地区20个(埃及、巴基斯坦、玻利维亚、菲律宾、格鲁吉亚、吉尔吉斯斯坦、加纳、柬埔寨、科特迪瓦、肯尼亚、蒙古、孟加拉国、摩尔多瓦、摩洛哥、尼日利亚、斯里兰卡、斯威士兰、乌克兰、印度、印度尼西亚),低收入国家和地区4个(津巴布韦、马拉维、尼泊尔、乌干达)。

④ 宏观杠杆率对经济波动的边际影响为β0+2β1×LEV=-1.6375+2×0.6192×LEV,出現拐点的LEV=1.6375/(2×0.6192)=132.23%。

⑤ 此时出现拐点的LEV=1.7819/(2×0.8489)=104.95%。

参考文献:

Markus E,Andrea F P. Public debt and growth:Heterogeneity and non-linearity[J]. Journal of International Economics,2015,97(1):45-58.

Chudik A,Mohaddes K,Pesaran M H,et al. Is There a Debt-threshold Effect on Output Growth?[J]. Review of Economics and Statistics,2017,99(1):135-150.

Shleifer A,Vishny R W. Unstable Banking[J]. Journal of Financial Economics, 2010, 97(3):306-318.

Bhattacharya S,Tsomocos D P,Goodhart C,Vardoulakis A. Minsky's Financial Instability Hypothesis and the Leverage Cycle[R]. LSE Financial Markets Group Paper Series Paper,2011.

Phelan,Gregory.Financial Intermediation,Leverage,and Macroeconomic Instability[J]. American Economic Journal:Macroeconomics,2016,8(4):199-224.

Abbas S M A,Christensen J E.The Role of Domestic Debt Markets in Economic Growth: An Empirical Investigation for Low-Income Countries and Emerging Markets[J]. IMF Economic Review,2010,57(1):209-255.

Bradford D J,Summers L H. Fiscal Policy in a Depressed Economy[R]. Brookings Papers on Economic Activity,2012.

Law S H,Singh N. Does Too Much Finance Harm Economic Growth?[J]. Journal of Banking & Finance,2014,41(C):36-44.

楊友才.金融发展与经济增长——基于我国金融发展门槛变量的分析[J].金融研究,2014,(2):59-71.

Arcand J L,Berkes E,Panizza U. Too much finance?[J]. Journal of Economic Growth, 2015,20(2):105-148.

马勇,陈雨露.金融杠杆、杠杆波动与经济增长[J].经济研究,2017,52(6):31-45.

Kpodar K,Goff M L,Singh R. Financial Deepening,Terms of Trade Shocks, and Growth Volatility in Low-Income Countries[R]. IMF Working Papers,2019.

World Bank. From Known Unknowns to Black Swans:How to Manage Risks in Latin America and the Caribbean[R]. Semiannual Report,Office of the Regional Chief Economist,2018.

Lim J J. Growth in the Shadow of Debt[J]. Journal of Banking and Finance,2019,103(6):98-112.

Bencivelli L.,A Zaghini. Financial Innovation,Macroeconomic Volatility and the Great Moderation[J]. Modern Economy,2012,3(5):542-552.

Dabla-Norris E,Srivisal N. Revisiting the Link Between Finance and Macroeconomic Volatility[R]. IMF Working Papers,2013.

Manganelli S,Popov A. Financial Development,Sectoral Reallocation,and Volatility: International Evidence[J]. Journal of International Economics,2015,96(2):323-337.

张成思,张步昙.再论金融与实体经济:经济金融化视角[J].经济学动态,2015,(6):56-66.

巴曙松,柴宏蕊,方云龙.非金融企业杠杆率与区域经济高质量发展的非线性关系研究——基于结构性去杠杆视角[J].国际金融研究,2022,(3):77-86.

谭小芬,王雅琦,李松楠.企业杠杆率分化、资源错配与高质量发展——经济政策不确定性视角的分析[J].经济科学,2022,(1):66-80.

郑智勇,何剑,张梦婷.杠杆波动、系统性金融风险与经济高质量发展[J].金融论坛,2022,(3):23-32.

潘敏,袁歌骋.金融去杠杆对经济增长和经济波动的影响[J].财贸经济,2018,39(6):58-72+87.

張晓晶,刘学良,王佳.债务高企、风险集聚与体制变革——对发展型政府的反思与超越[J].经济研究,2019,54(6):4-21.

Wei F,Y Kong. Financial Development,Financial Structure,and Macroeconomic Volatility:Evidence from China[J]. Sustainability,2016,8(11):1116.

Raddatz C. Liquidity Needs and Vulnerability to Financial Under Developments[J]. Journal of Financial Economic,2006,80(3):677-722.

Huang H C,Fang W S,Miller S M. Does Financial Development Volatility Affect Industrial Growth Volatility?[J]. International Review of Economics & Finance,2014,29(1):307-320.

马勇,田拓,阮卓阳,朱军军.金融杠杆、经济增长与金融稳定[J].金融研究,2016,(6):37-51.

Windmeijer F. A Finite Sample Correction for the Variance of Linear Efficient Two-step GMM Estimators[J]. Journal of Econometrics,2005,126(1):25-51.

Trade Shocks, Macroeconomic Fluctuations and Structural Deleveraging

Abstract: Against the background of increasing trade uncertainty, it is worth investigating how the Chinese government can effectively promote structural deleveraging. Based on the transnational panel data of 99 economies from 1980 to 2017, this paper uses the systematic GMM estimation method to carefully study the relationship between overall leverage ratio, sector (family, government, non-financial enterprise) leverage ratio and macroeconomic fluctuations, and further investigate the impact of trade shocks. We found that there is a robust non-linear “U-shaped” relationship between various leverage ratios and macroeconomic fluctuations, that is, there is a level of equilibrium leverage ratio that maintains minimum macroeconomic fluctuations. In addition, trade shocks reduce the equilibrium leverage ratios but the impact is asymmetry among different sectors, in which the government and the family sector are the most sensitive. After a comparative analysis, in the context of the escalation of trade frictions, the focus of China’s structural deleveraging process is still on non-financial enterprises, but the pressure is greater. Although there is room for increasing the leverage of household sector and government sector, the relevant leverage measures must also be cautious .

Key Words: Leverage; Trade Shocks; Macroeconomic Fluctuations; Structural Deleveraging