房价波动对山东城镇居民消费的影响效应分析

——基于VECM模型的实证检验

2019-07-01孙慧娟付懋林

孙慧娟,付懋林

(1.山东师范大学 地理与环境学院,济南 250014;2.山东省商务发展研究院,济南 250002)

一、引言与文献综述

“衣、食、住、行”是民生四大刚需,随着我国社会经济的高速发展,恩格尔系数在逐年下降,居民生活水平得到不断提升。但城镇化的高速推进加大了居民住房需求,理性的与非理性的,刚需的与投机的助推了近年来各大城市房价的攀升,使人们“望房兴叹”“谈房色变”,可以说房价的波动牵动着每一个人的神经。由于楼市主要集中在城市区域,因此本文研究对象为城镇居民消费。商品房有两种属性,一种为生活必需的刚需品,另一种为金融属性的投资品,这决定了房价波动对消费的影响是多渠道的,是促进还是抑制,学术界对此有不同的看法。

一种观点认为房价上涨加重居民购房负担与生活成本,从而抑制消费,产生挤出效应。房价上涨使得居民不得不为购房而储蓄,从而挤出了消费(陈彦斌和邱哲圣,2011;陈斌开和杨汝岱,2013;颜色和朱国钟,2013),李江一(2017)利用中国家庭金融调查(CHFS)在2011年与2013年采集的微观面板数据发现,购房动机挤出了7.4%的家庭消费,且主要挤出了食品衣着、教育文化娱乐支出;偿还住房贷款挤出了15.8%的家庭消费,且主要挤出了耐用品、住房装修维修支出。一些国外学者还考察了因购房负债对消费的影响,Dynan等(2012)利用英国收入动态面板调查(PSID)数据考察了住房抵押贷款对非住房消费的影响,研究发现,在控制收入、净财富等因素的条件下,住房抵押负债率越高或住房抵押贷款偿债负担越重,非住房消费增长的速度越慢,且住房抵押负债在房价更高的地方对非住房消费的抑制更严重。Ogawy and Wan(2007)利用日本1989年、1994年、1999年的家庭收入与支出调查数据考察了家庭债务对消费的影响,研究发现,在控制家庭资产的财富效应后,与土地和住房相关的负债显著负向影响家庭消费[1-7]。

另一种观点认为房价上涨带来资产升值,从而增加家庭财产收入,促进消费,产生财富效应。赵西亮等(2013)和杜丽等(2013)的实证研究均发现房价主要通过住房财富效应正向影响消费。也有国外学者认为房价上涨提高住房的抵押价值,放松其流动性约束条件,也能满足其更高的消费需求(Iacoviello and Neri,2010;Iacoviello and Minetti,2008)[8-12]。以上两种观点存在的分歧,我们认为主要是由于区域市场间存在的异质性所导致,不同区域的发展状况、社会传统等因素会导致存在不同的结论,大多数文献基于全国样本的分析来考察房价与消费的关系,但结论未必在山东省适用,聚焦山东省内房价波动与消费的关系则是本文的研究目所在。

二、从三大效应分析房价波动对山东消费的影响

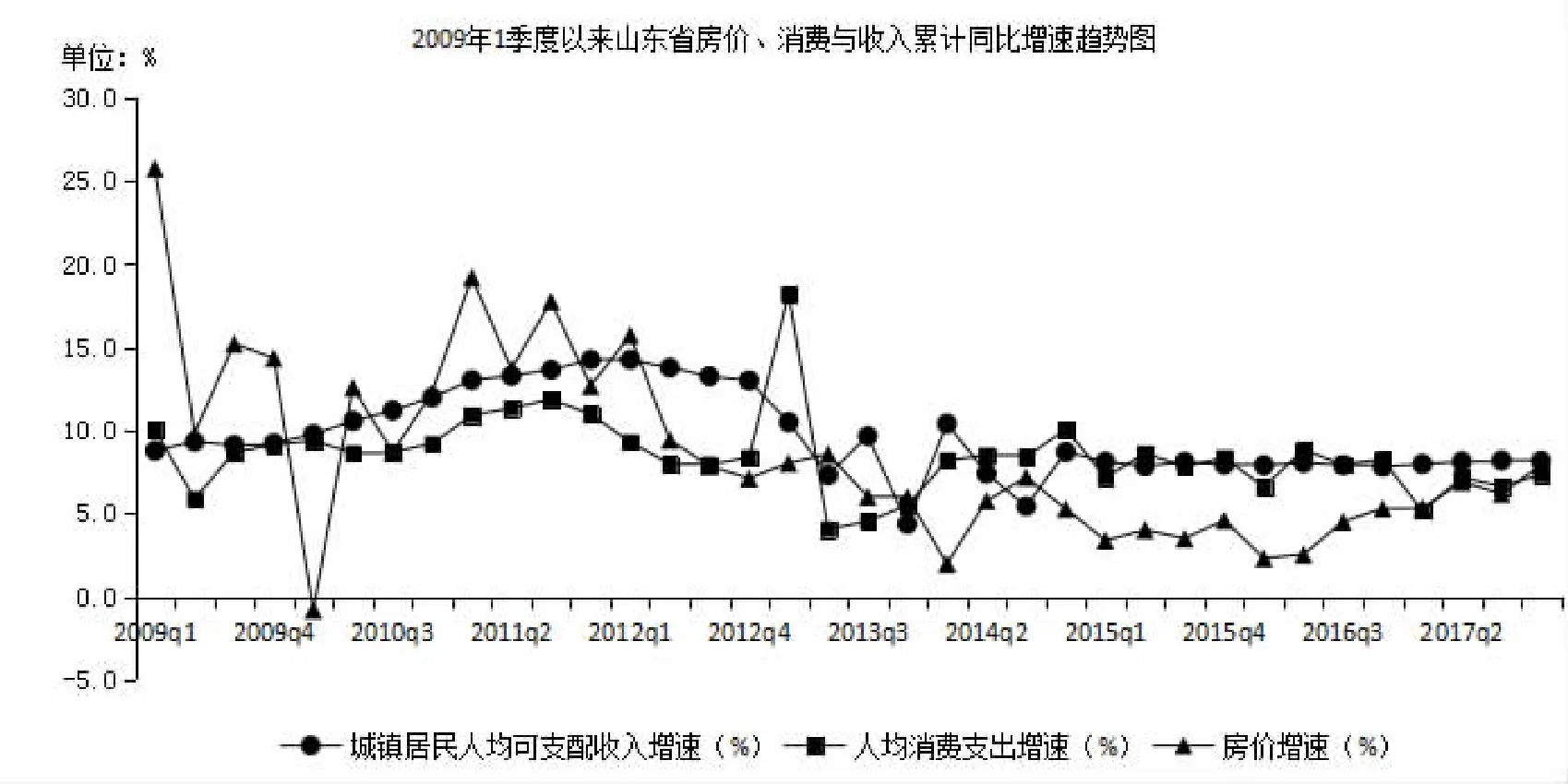

长期来讲,房价取决于人口因素,中期和短期的波动则主要归因于国家调控政策和金融因素。2008、2009年的信贷宽松与购房优惠政策极大推动了全国房价的上涨,为抑制楼市过热,随后2010年-2013年国家出台了不同程度的限购令,其中2010年4月出台的“国十条”堪称十年来最严调控,限制异地购房、二套房贷标准大幅提高等具体可执行性的措施将高温的楼市打入冰窖,各地房地产市场交易严重萎缩,导致2014年楼市低迷,房价增速大幅回落。为提振经济,央行多次降息,大多数城市限购取消,限贷松绑,2015年下半年房价又开启了新一轮上涨,直到2017年出台新的调控政策,增速才开始走低,但价格依然居于高位。从图1中可以看出山东房价增速与国家调控结果基本吻合,且增速波动较全国更为平缓。房价上涨除了会给消费带来挤出效应和财富效应外,还会导致更多的互补品需求,产生引致效应,如家用电器、家具、装修等商品消费的增加,下文将主要从这三大效应展开分析。

1.房价波动的挤出效应分析。房价对消费的挤出效应无法直观的去测算,我们可以通过观察居民房贷压力、房价收入比(商品房均价/人均可支配收入)等指标来捕捉,表1给出了近五年的相关指标,其中住户中长期贷款主要是房贷,占比越高则说明居民房贷压力越大;房价收入比越大说明居民购买力越弱。

我们可以看出,近5年来山东住户存款增速在逐年下降,而贷款增速呈上升态势,特别是以房贷为主的中长期贷款增势迅猛,且占比也在不断提高,2017年高达78%,一方面说明居民的房贷压力逐年上升,房奴效应凸显;另一方面说明住房贷款占比的提升挤出了消费性贷款,对居民消费产生抑制作用。而房价收入比却变动不大,2017年为0.17,这表示要不吃不喝17年才能买到一套100平方米的房子。

表1 山东近五年房价对消费挤出效应指标 亿元

注:数据来源于人民银行济南分行。

从城市角度出发,选取济南、青岛两个城市来考察以上指标。2015年-2017年,济南、青岛的住户中长期贷款占比呈上升态势,2017年青岛高达90.3%,济南为85.1%,高出全省平均水平近10个百分点,此时间段2市房价涨幅也领跑全省,2016年济南住户中长期贷款增速高达48.1%,青岛为36.6%,超出全省平均水平10个百分点以上。房价收入比方面,2016年济南为0.19,青岛为0.21,均高于全省水平,高房价的挤出效应可见一斑。

2.房价波动的引致效应分析。对商品房需求的增加固然带来更多相关商品的需求,称之为引致效应。商品零售方面,2017年,山东限额以上单位主要商品零售中增长最快的为家用电器和音像器材类和建筑及装潢材料类,分别增长13.0%、9.0%。其中,青岛2014年-2016年家用电器、装潢材料、家具等住房引致商品零售额占限上零售总额比重呈上升态势,特别是家用电器和音像器材类,由2014年占比6.9%升至2016年的15.9%,年均增速达46.3%。消费支出方面,从2013年~2017年,居住方面的消费支出占比一直高于20%,仅次于食品烟酒支出占比,2016年、2017年增速分别为8%、7.8%,高于全省城镇居民人均消费增速2个、2.1个百分点。引致效应凸显。

3.房价波动的财富效应分析。房价上涨的财富效应一方面可通过居民财产净收入来直接衡量,另一方面可以从侧面观察汽车等耐用品、珠宝首饰等奢侈品的销量变化。从收入角度看,在2013年-2017年这5年间,山东城镇居民财产净收入逐年增加,年均增长9.2%,高于城镇居民可支配收入年均增速3.3个百分点,占比由2013年的7.95%升至2017年的8.25%,增收显著。从支出角度看,2017年城镇居民每百户拥有汽车59.2辆,高于2013年23.4辆,涨幅高于农村居民8.1辆。以青岛市为例,2014年青岛商品房均价处低点时,金银珠宝类限上零售占比0.65%,2015年商品房均价上涨6.7%,该比重升至0.88%,到2016年时商品房均价增幅走低,仅为3.7%,此时该比重回落至0.71%,虽然比重较小,但仍可凸显房价上涨的带来的财富效应。

三、山东房价对山东消费影响的实证分析

(一)数据选取与统计性描述

由于房价波动较快,因此我们选择季度数据进行观察。选取2009-2017年商品房均价增速(hp)、城镇居民人均消费增速(spend)、可支配收入增速(income)三个时间序列数据,均来自于国研网区域统计数据库。相关描述性统计见表2。

表2 变量描述性统计

可以从表2中看出,房价增速的标准差和极差均大于其他两个变量,即房价增速的波动较大,将原始数据趋势作图,进而观察三个时间序列数据的联动关系,如图2所示。

图2 山东省商品房均价、城镇居民人均消费与可支配收入累计季度同比增速趋势图

图中可以看出,房价波动趋势与消费趋势在2013年以前为同向变动,两者均呈走低态势,且增速趋于收敛,这时说明总效应方向为正,即房价涨幅降低导致居民财产性收入增速的下降,同时也减少了居民住房开支,住房需求下降也使引致效应为负,从而抑制了消费,与房价增速上涨时相反,涨幅下降使挤出效应为负,从而促进了消费,但这里财富效应和引致效应带来的消费下降占主导作用,因此总效应为正,消费增速走低。2013年以后房价涨幅与消费涨幅出现背离,前者处于低位,后者居于高位,说明房价涨幅走低释放出的挤出效应要大于财富效应与引致效应的下降,从而总效应为正;2017年两者增速从背离逐渐趋于收敛,说明房价涨幅的上升导致消费增速的下降,之后又两者同步回升,说明财富效应与引致效应的总和又逐渐超过了挤出效应。因此,从长期趋势看,两者会逐步收敛,达到一个均衡状态。

(二)单位根与协整关系检验结果

因所选数据为季度同比增速,故不需要对原始数据进行季节调整处理。首先对三个时间序列数据房价增速(hp)、消费增速(spend)、收入增速(income)进行ADF单位根检验,观察时间序列是否平稳。

检验结果显示均无法在10%的水平上拒绝存在单位根的假设,因此都存在单位根。而三者的一阶差分序列的ADF检验结果显示均可在1%的水平上拒绝单位根假设,即这三个时间序列数据均为一阶单整过程,故可考虑对这三个单整序列建立VECM(向量误差修正模型)模型,协整检验结果见表3。

表2 时间序列ADF检验结果

注:(c,5)表示带有常数项,无趋势项、5阶滞后的ADF 检验模型, 根据AIC 原则进行模型选择。

表3 房价、消费、收入变量的协整检验关系结果

① 在5%的水平上显著。

检验确定协整秩个数为1,即协整系统里只有1个线性无关的协整向量;包括FPE、AIC在内的大多数准则都显示协整系统的最佳滞后阶数为4。

(三)协整结果分析

用Johansen的MLE方法估计协整系统的VECM模型,得到三者长期均衡关系表达式,其中,下标t代表时间:spendt=-0.54hpt+1.26incomet+0.48。

从此关系式中可以对房价、收入、消费的长期均衡关系进行定量的分析,并得出以下结论。

1.从长期看,房价上涨过快会对山东城镇居民消费带来抑制作用,即挤出效应更大,且房价涨幅每增加1个百分点,人均消费增速会下降0.54个百分点。

2.可支配收入的增加会促进消费更快地增长,可支配收入增速每升高1个百分点,消费支出增速将升高1.26个百分点,这也说明了从长期看山东居民存在借贷消费的现象,房贷还款可能占据很大一部分。

3.即使房价、收入增速为0,消费增速也将保持0.48%的增幅,说明消费具有一定的自我实现能力,体现了消费“由俭入奢易,由奢入俭难”的棘轮效应。

(四)正交化脉冲响应结果分析

通过VECM模型还可以考察正交化的脉冲响应函数,分析房价、收入的单位短期变动给消费带来的影响效果,响应变量均为消费增速,脉冲变量分别为房价增速和收入增速。房价增速上升1个百分点,下个季度消费增速将下降近0.3个百分点,第四个季度后由负转正,第八个季度后趋向于0,在这2年的周期内房价上涨总体上促进了消费的增长;收入增速上升1个百分点,下个季度消费增速将上升近0.8个百分点,随后呈波动起伏上涨状态,因此,收入增速的提高会持续性的促进消费扩张。同理,也可以考察房价增速对收入增速的影响,房价增速上升1个百分点,收入增速也将出现持续升高的趋势。一方面是房价上涨带来的财产性收入提高,另一方面是高房价导致了通货膨胀,推动工资的上涨,而房价增速和消费增速则呈现出一定的刚性,易涨难跌,主要是通货膨胀、房价上涨的预期和消费的棘轮效应等因素所致。

四、相关思考与建议

消费是拉动国民经济增长的三驾马车之一,2013年至2017年,我国最终消费支出对经济增长的年平均贡献率为56.2%,资本形成总额的年平均贡献率为43.8%,货物和服务净出口的年平均贡献率几乎为0,社会消费品零售总额连续14年实现两位数增长,最终消费发挥着拉动经济增长的基础性作用。

注重对消费潜力的深入挖掘,提振居民消费。山东商品房销售均价低于全国平均水平且居民可支配收入高于全国,但消费贡献率、社会零售品销售总额增速却比全国平均水平低。对比近5年山东与全国的住户存贷款数据发现,山东居民杠杆率较全国水平更低,但房贷占比却更大。其中2017年全国住户贷款占存款比重为62.9%,中长期贷款占贷款比重为71.9%,山东分别为45.6%、78%。这说明山东居民的消费意识落后,买房意识强烈。且近5年皆为此趋势为说明山东消费潜力巨大,若能得以释放,将成为推动山东经济发展的一个主要突破点。

完善电商基础设施建设,盘活存量,通过推动二手市场交易与共享消费发展来释放消费潜力。居民房贷压力的不断上涨、为买房筹款而增加储蓄都在很大程度上挤出了消费,制约山东消费增长。但随着居民消费需求多元化的发展,科技迭代带来的产品升级,产生了很多的闲置物品,可以通过完善电商基础设施,打造二手电商交易平台,来盘活闲置物品,使居民花更少的钱获得更多的体验与满足。同时,共享经济的出现也极大便利了居民的生活,从共享单车爆发以来,共享汽车、共享充电宝、共享雨伞等如雨后春笋般出现在大众视野。共享经济减少了居民的刚性消费支出,增加了相对收入,从而更有利于多元化、个性化消费,促进消费的转型升级。

加强楼市调控稳定房价,完善住房租赁市场,积极采取措施降低居民房贷压力。单纯的提高首付比例和房贷利率虽然能有效抑制炒房行为,降低房价波动,但会使购房门槛升高,将刚需者挡在门外,即便付的起首付的也将使摆脱“房奴”身份的周期变得更长,同时也会强化刚需者的储蓄行为,导致居民消费被长期抑制。首先,政府应采取措施降低居民偿还住房贷款的负担,比如,实施房贷利息抵扣个人所得税的政策,对不同群体实施差异化信贷政策。其次,采取适当措施稳定房价,降低居民对房价增速的预期,由此可缓解为购房而储蓄对消费的挤出。再者,要完善住房租赁市场的建设,加大公租房、保障房投入,逐渐淡化居民的买房意识。最后,对消费者而言,过早购买住房会挤出日常消费和人力资本投资,这必然会降低他们的生活质量和成长潜力,年轻人应将此部分资金首先用于人力资本的累积。