建材连锁的扩张与建材市场卖场化转型

2019-06-20朱东梅

朱东梅

2018年下半年开始,受全国各地楼市成交量的拖累,建材渠道的业绩应声下跌。这使得快速发展了近二十年的建材渠道开始步入整合期。一方面,居然之家和红星美凯龙等上市公司,借助资本的力量持续在各地扩张开店;另一方面,各地原本规模不大、知名度不高的建材市场因为经营不景气纷纷关门;与此同时,原本一些管理水平较低的建材市场则向管理规范的建材卖场转型。

建材家居零售商们的转型期

无论是消费升级,还是楼市低迷,建材家居零售业都在承担快速扩张与全面转型升级的双重任务。

在古城西安,2018年3.15建材市场出现小阳春,大家都感觉不错,但紧跟着建材家居市场的低迷就开始初露端倪,尤其是五一之后,市场下滑非常明显,敏感的商家已经思考应对的策略了。对此,大明宫集团运营总监尚少春认为,2018年5月份开始的市场低迷原因是多方面的。就西安本地来说,跟其他城市的原因可能还有所不同。因为一二线城市的楼市限购,很多大城市2018年上半年的房价就已经开始滞涨,而西安作为西北的桥头堡城市,房价却逆势出现大幅度的增长,涨幅全国第一,很多楼盘都是日清盘。这使得之前计划购房的人首付款大幅度增加,挤占了用于装修的预算。也就是说在购房者手中现金有限的情况下,房价上涨对下游的建材家居行业不是利好。例如,原本100万元中80万元用作首付,20万元是装修款。房价上涨之后,100万元做首付都比较拮据,装修只能改为简装甚至延缓装修计划,购买二手房的人甚至不装修直接入住。这种情况不是个案,数量多了,对建材家居的影响就显现出来了。

作为家居建材卖场,在精装房和消费升级的推动下,也必须积极应对,做出品类调整和储备。西安本土的建材家居领导品牌大明宫就在品类结构上做调整,例如,增加家纺、软装等商户的入住。同时,增加建材家居产品以外的产业融合,即做多业态的发展,形成以家居家装为龙头的一站式购齐兼具娱乐的大型综合购物中心模式。例如,在卖场内引进国美苏宁等在家电领域更加专业的零售品牌,做捆绑式发展。

2019年1月,西安的全装房政策正式实施。除大户型外,市场上的新盘必须是全装修。这才是给建材家居行业的格局带来巨大改变的政策。为此,大明宫集团多次召开研讨会,组织全国各地的专家研讨建材家居行业的发展趋势。大家一致认为,精装房政策对于家居建材行业存在影响,但是也不用过于担忧,因为,装修市场还非常巨大。尤其是中国的房地产发展了二十年,无论是交易二手房之后,还是自住,很多房子进入到了二次装修期。还有一些高端的豪宅大户型,不限购的地区等,建材家居装修的规模依然非常可观。同时,精装房政策的推出,倒逼建材家居和装修公司必须主动做出变革,去顺应市场的变化。例如,以个人家庭装修为主的家装公司转型为以工程为客户的工装公司;建材家居产品的经销商要更加注重与地产项目的合作。

同时,精装房也在遭遇来自购房者的抵制。虽然国家和政府都在推行精装修,但是购房者对于精装修并不认可,因此,很多地方的开发商为了迎合购房者的个性化需求,前期按照精装修走流程,后期交房依然是毛坯房,并给购房者退款。相信未来的精装修会在政策与需求、环保与个性之间做一个更加契合市场的平衡。

作为对房地产市场影响最为敏感的行业,房地产市场已经重感冒,家居建材零售业全行业都打几个喷嚏是必然的。问题是,如何將病情止步于喷嚏,还是会引发重感冒?

建材家居品牌扩张怪圈

建材渠道在中国的零售细分市场中属于起步比较晚的,因为其消费的独特性,从业人员和品牌等多方面,都决定了建材通路与家电零售和百货等,在营销和管理等方面处于零售业的末端梯队。因此,可以说,这十年来,一直都是建材向家电等其他零售业态学习的阶段。

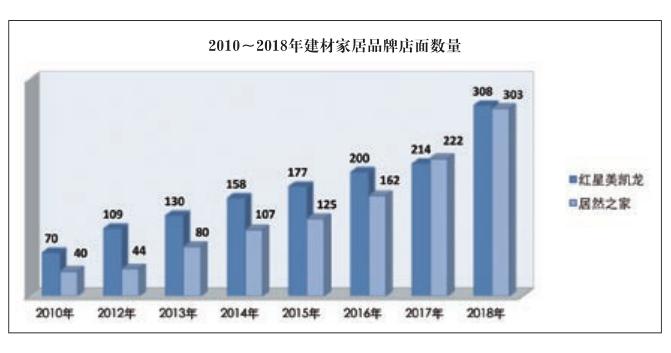

2017年和2018年,是红星美凯龙和居然之家南北两个建材零售龙头品牌连锁店面扩张速度最快的两年。以居然之家和红星美凯龙两家为代表的龙头品牌,借助资本和品牌的效应,在各地一线核心城市和二级市场的跑马圈地式的门店数量的增加。2015年在香港上市的红星美凯龙,一直以来开店的数量都在20~30家之间,而 2018年一年间则新增店面94家。红星美凯龙的竞争对手居然之家2010年以来也是保持着稳扎稳打的作风,2017年之前新增店面都在二三十家。2017年和2018年新增店面数量分别达到60家和81家。如此快速的店面扩张虽然得益于这几年来中国装修市场的规模增长,同时店面数量领先也是恶性竞争,跑马圈地所致。居然之家甚至定下2022年实现旗下实体店数量达到600家的目标。2017年以来,居然之家在各地的二线城市开店扩张的速度非常快,这一方面切掉了本属于地方建材家居品牌的份额,同时,也给地方建材家居企业敲响了警钟,如何在本地做强龙头地位,并筹划外埠市场扩张的做大。

零售业的竞争归根结底是人才的竞争,是管理的竞争。无论是红星美凯龙还是居然之家,店面的经营都包括自营和委管两种模式。因为人才储备不足和管理输出不成熟,家居连锁零售品牌在扩张中被委托管理的店面优势不明显以外,也给区域竞争也带来了一些负面影响。例如,有的新开店面业绩并不理想,甚至一半以上都处于生存线边缘的挣扎中。以西安北二环商圈为例,在不足5公里之内,居然之家北二环店、居然之家中联至尊店和居然之家明珠店依次排开。这三家店面的面积都在五六万平方米之间,既有居然之家自己的直营店,也有加盟店。

专业人士认为,家电连锁曾经套用家乐福和肯德基的开店理论做开店规划,大肆扩张。现在看这都是不科学的。因为,家电产品是耐用品,而超市里卖的是购买频次高的快速消费品和生鲜食品。因此,各大城市大量的家电卖场成了垃圾店,也是导致国美苏宁店面效益低迷的重要因素。而家庭装修比买汽车的周期更长,且是以家庭和住宅套数为单位。同一品牌不计效益地开店,牺牲的不单单是自己的利益,更是供应商的利益。因此,家居建材零售不能套用其他行业的经验开店。

同时,做加盟式扩张不仅仅是品牌的输出,更需要零售品牌自身具备足够的中高端人才梯队和成熟的管理模式。为了追求店面数量的增长,做盲目的扩张,首先是对自己品牌的不负责。例如,2017年,山西朔州某公司在当地加盟了居然之家,招商期间以居然之家的名义收取了商户的大量租金费用,但是招商期结束之后,加盟商携款销声匿迹。导致后期居然之家在当地再开直营店根本无法获得当地商户的信任,很多商户讨要以前的费用或者抵制其直营店的开业。

在2010~2015年的五六年间,因为市场发展快,企业的效益和规模增长都非常好,很多地方的建材家居零售龙头企业都或多或少存在较为保守的思路,发展过于稳扎稳打。实际上,零售企业止步于本地,不代表竞争对手不进入你的地盘。作为陕西最大的家居建材品牌,大明宫已经有二十多年的发展历程。三年前,大明宫审时度势开始了在西北多省的扩张步伐。在陕甘宁晋新川六省十二城建立了超过了30家的大明宫建材家居连锁店。与此同时,大明宫还在探索卖场的数字化改革,利用好大数据做卖场营销。

家居建材零售业的经营模式转型指的是各地管理相对初级的建材市场为了满足消费升级,纷纷向规范化管理的家居广场的转型。例如,山西运城的鑫源建材城是当地最好的建材市场。因为采用了较为松散型的管理,运营成本相对较低。2017年,居然之家进入运城开店。为了应对居然之家的竞争,鑫源与西安大明宫强强联合,合作经营大明宫钻石店。借助大明宫的管理输出,向家居广场的模式做过渡性转型。

当然,家居广场型的卖场也有自己的弊端。因为统一管理,大多数家居广场下午五六点就关门了。而建材市场相对灵活,很多商户晚上10点还在营业,有的商户为了迎合顾客的时间,专门把闭店等促销活动放在晚上7点才开始。

其实,不管是卖场式管理还是建材市场的灵活,最终的目的都是为了留住消费者。流量是固定的,家居广场和建材市场越来越多,资源被分流是必然的。有的卖场为了抢占供应商资源,甚至出台一些不正当的竞争策略。例如,凡是进竞争对手卖场的商户,一律不得进入自己的卖场。有的商户不得已只得将公司拆分等方式进入多家卖场。

笔者认为,中国具备世界最复杂市场环境的所有条件,没有之一。地域广,层级深,消费差距大,因此,中国无论是哪种零售业态,都无法将欧美日等零售发达的市场经验搬到中国。以中国家电连锁为例,十余年前,家电连锁卖场以日本市场为模板做跑马圈地式的扩张,引发了整个零售业的巨大变革。这个过程中不但有很多优秀的经验,但也存在很多失败的案例。目前看,家电连锁并没有把日本家电连锁的服务精髓和精细化管理学到手,正在为当初的盲目和不科学扩张买单。而起步晚于家电连锁的建材家居零售行业,甚至在重复着多年前的错误。

家电经销商融入建材家居渠道

作为家居广场中的小品类,家电产品为了巩固在建材市场的地位,提高竞争力,会采取多种方式。首先是抱团取暖。与其他的卖场相比,本身来购买建材的客户数量都不多,因此,建材家居商户早就学会了通过与其他品类的商户间的合作,互相带单,最充分地挖掘客户的资源,稳定销售规模。一个客户从装修开始到工程结束,都有哪些环节,都需要哪些产品,这些被涉及到的产品就会在小范围内形成销售联盟,让客户需要的产品全部在这个联盟的闭环内被消化。如果一个在建材广场里做生意的代理商不参与联盟,那几乎就很难找到客户。因为进入建材卖场里的客户的需求都在这个闭环的销售组织内满足了。其他非联盟的商户想截留客户几乎不可能。在某个商户下单的人,对这个商家就已经产生了很深的信任,这个商家推荐的产品,客户大多都会接受。再加上长期组织联盟的一些套路和附加的优惠条件,客户飞单的情况很少。

其次是异业联盟。例如与设计师、装修公司合作。目前,七成以上的亿田集成灶经销商都与设计师和装修公司建立了合作关系,规模较大的经销商可以通过组织品鉴会来加强与设计师的合作。亿田山东某地级市的经销商就曾组织两三百名家装设计师参与的品鉴会,从品牌,产品到政策等做详细的讲解,让设计师愿意把亿田集成灶推荐给更多需要装修设计的消费者。如果某装修公司在一个新楼盘的样板房中嵌入了集成灶,那么这个楼盘初期就会有20%左右的客户选择集成灶。如果经销商能够一鼓作气,做深度的营销推广,这个楼盘会有更大比例的客户选择安装集成灶。

還有,做好老客户的深度营销。除了在卖场和新楼盘的推广,经销商还可以在非营业场所做老客户带单等。尤其是在县级市场,熟人之间的口碑营销非常重要。例如,找机关单位里有名望的意见领袖带单,能发挥很大的作用。福建某市亿田集成灶经销商的一个客户,一年内为该经销商带来了17单的销售量。因为当地熟人之间经常一起喝茶吃饭聊天,相互间会聊一聊自己家最近买了什么新产品,哪个品牌的,使用的效果等等,无意间就促成了生意。如果这个客户能在微信群里晒一下,效果会更好。老客户带单的特点是他周边都是跟他消费水平相当的群体。因为很多人在购买产品的时候会有从众和攀比心理,如果一个老客户购买了一万元的集成灶,他带单的新客户购买的产品也会在8000元以上。反过来,如果这个老客户买的是四五千元的产品,他带单的客户购买价格超过万元的可能性也不会太大。

另外,新兴市场的增长。在东南沿海几年前销售好的产品,在内蒙等西部地区可能要晚四五年的时间。2018年以来,内蒙、新疆等地的集成灶的经销商开发顺利,销售增长非常迅速。因为基数低,市场增幅都是翻几倍的趋势。以前,内蒙、新疆的消费者根本就不知道集成灶这个产品,也见不到。现在经营集成灶的商户多了,购买的数量才能增长。再加上当地的消费者水平在提高,接受度也提高了,销售规模增长也成为大势所趋。虽然知名的家居广场还没有入住这些城市,集成灶的专卖店大多选择商场或者当地的建材市场开店。

亿田集成灶山西大区经理告诉记者,因为集成灶是目前家电品类中毛利最好的产品,因此,吸引了很多的商家争相开店。既有经营橱柜的商户,传统厨电的商户,也有新入行的商户。对于没有做过集成灶的经销商,在开店之前,亿田的团队会给新的经销商一些业务方面的辅导,从门店的选址,团队的招募,培训,加入联盟,活动组织流程等。因此,目前亿田集成灶在当地的商户80%以上都是盈利的。亿田的专卖店一般采取1+2的人员配置,一名店长,2名导购员。店面较小的可以采取1+1的模式,降低运营费用。

据了解,在集成灶行业中,以美大、火星人、亿田等为代表的几个头部品牌都已经度过了跑马圈地的市场开拓期,接下来是在提高整体规模的基础上,提升客户的经营质量。对有实力的客户做扶持,有能力的客户做帮助,缺乏实力又能力不足的客户限期整改敢于淘汰。在引进新客户的时候,亿田倾向于橱柜和传统厨电的客户。对于橱柜经销商,即使自己不做集成灶,也要与其他品牌合作。对于传统的厨电经销商,他们手里有很多老客户资源,对老客户做集成灶的以旧换新活动,上规模就比较快。而且,橱柜和传统厨电的经销商往往做生意的时间比较长,在各个卖场和建材市场都有相对好的资源,例如,好的店铺位置,广泛的人脉等。当然,也有的商户因为经营定位不准确导致亏损。尤其是多品类经营的商户因为经营不专业,更享受不到品牌给予的资源,亏损的比例更高。有的商户认为经营多品类可以实现堤内损失堤外补。这个品类不赚钱,那个可能赚钱。其实,现在的生意专业比多元更重要,客户也更在乎商家的专业度。

早在2016年,家居建材行业就提出集家居消费服务、互联网家装业务、家居金融及全方位的物流服务的“泛家居化”战略。未来的建材家居零售行业,将是融合多种业态,与消费需求同步的全品类经营的综合性更强的零售业态。其核心就是更好地为消费者服务,售卖的不再是单独的产品,成套的产品,而是服务,专业的服务,通过体验感提供更好的服务。家电作为家居领域,必须在家居场景下用产品和服务赢得消费者。