信托公司增资扩股对盈利能力影响的研究

2019-06-11寿佳

寿佳

近年来,国内信托行业对增资扩股的热情持续升温。各家信托公司注册资本节节攀升,不断上演增资扩股的角逐大戏。盈利能力是信托公司发展的根本动力,也是评价信托公司经营绩效的一个重要指标。希望本文的研究能为信托公司增资扩股决策提供一定参考,也为监管层进一步研究制定相关监管政策提供理论支持。

一、导言

近年来,国内信托行业对增资扩股的热情持续升温。各家信托公司注册资本金额节节攀升,“你方唱罢我登场”,不断上演增资扩股的角逐大戏。目前极少有对近年来增资扩股后相关影响的研究。本文以信托公司2010年-2017年的相关数据为研究样本,通过实证研究的方法来进行分析和解释,试图找出增资扩股行为对信托公司盈利能力的影响。

二、实证分析

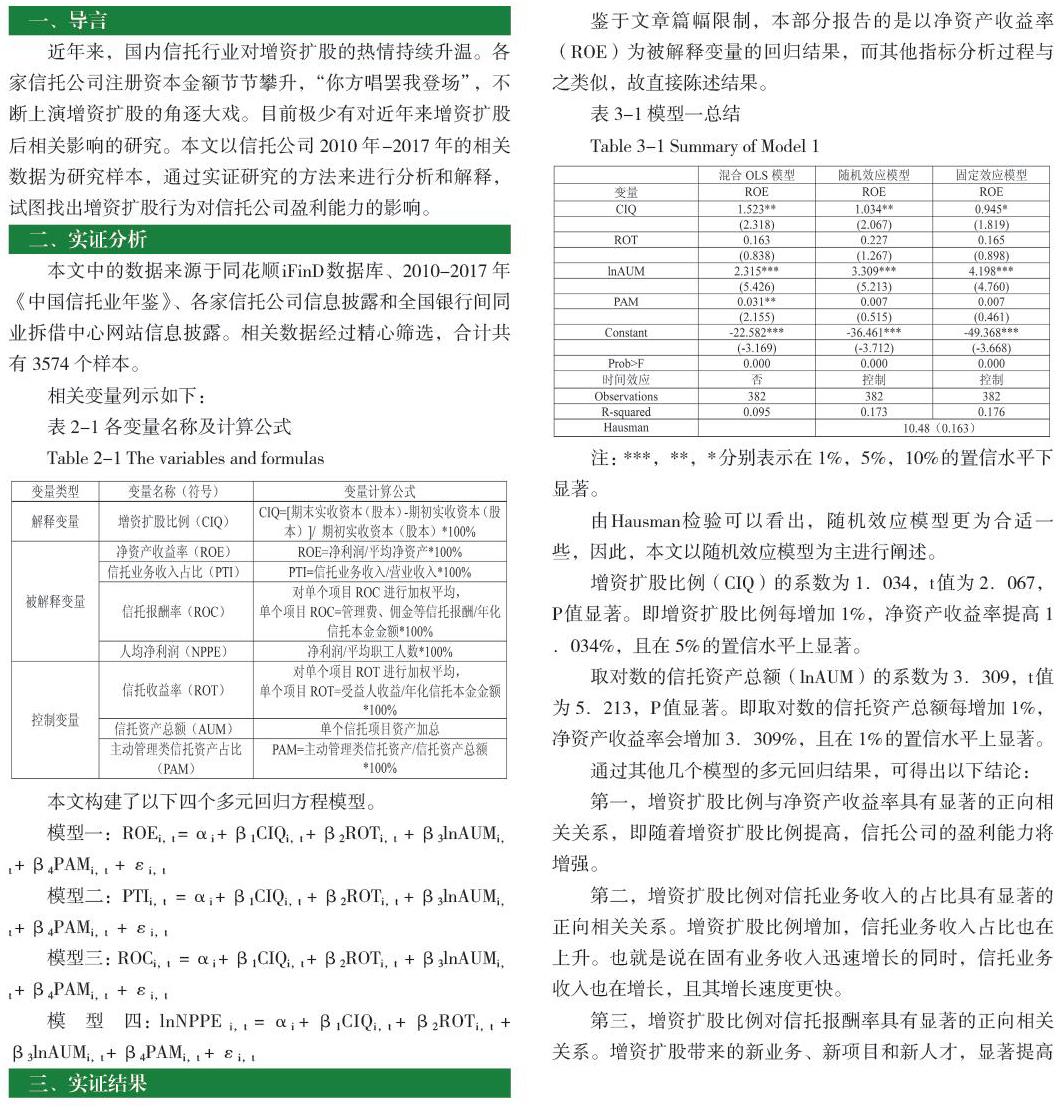

本文中的数据来源于同花顺iFinD数据库、2010-2017年《中国信托业年鉴》、各家信托公司信息披露和全国银行间同业拆借中心网站信息披露。相关数据经过精心筛选,合计共有3574个样本。

三、实证结果

鉴于文章篇幅限制,本部分报告的是以净资产收益率(ROE)为被解释变量的回归结果,而其他指标分析过程与之类似,故直接陈述结果。

由Hausman检验可以看出,随机效应模型更为合适一些,因此,本文以随机效应模型为主进行阐述。

增资扩股比例(CIQ)的系数为1.034,t值为2.067,P值显著。即增资扩股比例每增加1%,净资产收益率提高1.034%,且在5%的置信水平上显著。

取对数的信托资产总额(lnAUM)的系数为3.309,t值为5.213,P值显著。即取对數的信托资产总额每增加1%,净资产收益率会增加3.309%,且在1%的置信水平上显著。

通过其他几个模型的多元回归结果,可得出以下结论:

第一,增资扩股比例与净资产收益率具有显著的正向相关关系,即随着增资扩股比例提高,信托公司的盈利能力将增强。

第二,增资扩股比例对信托业务收入的占比具有显著的正向相关关系。增资扩股比例增加,信托业务收入占比也在上升。也就是说在固有业务收入迅速增长的同时,信托业务收入也在增长,且其增长速度更快。

第三,增资扩股比例对信托报酬率具有显著的正向相关关系。增资扩股带来的新业务、新项目和新人才,显著提高了信托报酬率;信托收益率、主动管理类信托资产占比对信托报酬率的影响也是显著且正向的;信托资产总额对信托报酬率有显著负向的影响。

第四,增资扩股比例对人均净利润无显著的影响。一般理解是,增资扩股后,信托公司因固有业务和信托业务的发展,吸引了更多优质的人才加盟。员工人数的增加摊薄了人均净利润。

四、相关建议

本文对信托公司提出五点策略建议:

第一,明晰和提升固有业务的战略定位、业务侧重和发展方向。信托公司应该注意固有资产配置的多元化,要从现有的贷款、股票、债券、基金等进一步延伸到股权、多元化金融产品及 PE 投资等。

第二,加快构建信托公司核心竞争能力。要坚持“融资+投资”混合策略,既要继续发挥现有在非标债权融资等领域的基础优势,同时又要积极培育投资业务能力。形成差异化竞争优势。

第三,防范、识别和化解相关风险。信托公司应警惕可能引发的风险暴露,继续加大不良项目的处置力度。加强压力测试和实时监控,降低操作风险,提前做好应急预案,避免风险暴露引发连锁反应。

第四,做好人才的培育和储备。信托公司应高度重视相关队伍建设,按照业务转型的需求招募人才。以合伙人制度、利益分享等新的激励机制吸引和留住人才,并激发人才创新活力。

第五,继续推进创新业务的开展。信托公司应充分发挥信托关系独有的制度优势,努力在消费金融、资产证券化、PPP项目、慈善信托、家族信托和股权投资等方面有新的突破。(杭州工商信托股份有限公司)