金融冲击、冲击叠加与货币政策效果

2019-06-11刘倩

刘 倩

(国际关系学院 国际经济系,北京 100091)

内容提要:金融冲击是引起宏观经济波动的重要因素之一,本文采用冲击叠加的研究方法,将异质性行为人、认知局限假设和金融冲击引入动态随机一般均衡模型的分析框架,分析不同货币政策参数设定结构下金融冲击的短期效应,探索应对金融冲击的合意货币政策。研究表明:注重调控产出波动的货币政策具有较高有效性,但对产出波动的过度平抑反而会削弱货币政策对金融市场冲击的调控效果,注重调控通货膨胀波动会引发受担保中间部门的产出和总产出在施行货币政策后出现持续、显著的波动。因此,我国的货币政策应采用适度调控总产出的策略应对金融冲击,同时应减弱金融冲击发生后对通货膨胀目标的关注,以达到减弱金融冲击短期效应,平抑宏观经济波动的目的。

金融冲击是引起宏观经济波动的重要因素之一,我国的货币政策具备盯住产出和通货膨胀的特征,金融冲击发生后施行非合意的货币政策有可能提升金融风险。本文采用冲击叠加的研究方法,将异质性行为人、认知局限假设和金融冲击引入动态随机一般均衡模型的分析框架,通过分析不同货币政策参数设定结构下金融冲击的短期效应,探索应对金融冲击的合意货币政策,并据此提出防范系统性金融风险、保障我国经济平稳运行的政策建议。

一、研究模型的构建

参考Bernanke et al.(1999)、中国人民银行营业管理部课题组(2017)和刘倩(2018)等的研究,本文将“金融加速器”原理和“预算软约束”原理纳入行为宏观经济学的分析框架,构建出适合分析我国行为人认知特征、金融冲击与宏观经济波动的理论模型。

(一)家庭部门

在满足预算约束的前提下,家庭部门通过选择消费、劳动力供给量与持有货币量来最大化自己的整个生命周期期望效用,家庭部门的终生效用最大化问题可写为:

s.t.

(1)

(2)

(二)中间产品厂商部门

1.未受担保中间产品厂商。未受担保的中间产品厂商在每一种期使用有效资本存量和劳动力来进行生产中间产品。在未受担保的中间产品厂商部门中,Ys,t为该部门产出,Ls,t为劳动力使用量,Ks,t为有效资本存量,At为全要素生产率,则未受担保的中间产品厂商的生产函数为:

(3)

假设未受担保的中间产品厂商的融资行为满足“金融加速器”原理,令Xt为中间产品实际价格,Ns,t为代表性未受担保的中间产品厂商净资产,平均资本收益率为Fs,t,实际工资等于劳动力边际产出,实际资本回报率等于资本边际产出。从第t期到第t+1期,单位资本的预期收益率为:

(4)

金融机构资本供给方程,即融资溢价方程可写为:

(5)

(6)

(7)

厂商净资产累积方程为:

(8)

(9)

2.受担保中间产品厂商。受担保的中间产品厂商在t期使用有效资本存量和劳动力生产中间产品。在受担保的中间产品厂商部门中,Yg,t为产出,Lg,t为劳动力使用量,Kg,t为有效资本存量使用量。则受担保的中间产品厂商的生产函数为:

(10)

假设受担保的中间产品厂商的融资行为满足“预算软约束”原理,令Xt为中间产品实际价格,Ng,t为代表性受担保的中间产品厂商企业净资产,平均资本收益率为Fg,t,实际工资等于劳动力边际产出实际资本回报率等于资本边际产出。从第t期到第t+1期,单位资本的预期收益率为:

(11)

金融机构资本供给方程,即融资溢价方程为:

(12)

(13)

(14)

厂商净资产累积方程为:

(15)

(16)

假设中间厂商部门中受担保的比例为pg,两类中间产品的替代弹性为λ,则中间厂商部门的总产出、总资本使用量、劳动力使用量、平均工资水平分别为:

(17)

Kt=pgKg,t+(1-pg)Ks,t

(18)

Lt=pgLg,t+(1-pg)Ls,t

(19)

Wt=pgWg,t+(1-pg)Ws,t

(20)

(三)最终产品厂商部门

假设非完全竞争的最终产品厂商将中间产品加工成最终产品并进行出售,并采用Calvo法则进行定价。其中,参数θ表示t期不改变定价的厂商比例,则Calvo法则为:

(21)

当期改变定价的厂商在利润最大化的基础上决定新价格:

s.t.

(22)

(四)政府部门

政府部门通过调整利率水平来施行货币政策,采用如下规则调整基准利率:

(23)

(24)

(五)均衡条件

均衡条件描述了产品市场的出清,其条件是总产出等于总消费、总投资之和,即:

Yt=Ct+It

(25)

参考Grauwe(2012)和刘倩(2018)的研究,本文假设在进行未来宏观经济变量的预测时,异质性微观行为人可以从三类直觉推断规则中任意选择一种作为预测依据:第一类直觉推断规则被称为“乐观主义的基础分析规则”,行为人依据其对未来宏观经济变量的理论稳态值的正向有偏估计进行预测;第二类直觉推断规则被称为“悲观主义的基础分析规则”,行为人依据其对未来宏观经济变量的理论稳态值的负向有偏估计进行预测,假设表示行为人预测偏差的常数τ取值为1%。以微观行为人对下一期总消费的预期情绪形成为例,预测下一期总消费的乐观主义的基础分析规则和悲观主义的基础分析规则定义为:

(26)

(27)

第三类规则为“外推”规则,使用这一类规则的行为人使用宏观经济变量的历史值来进行预测,如预测下一期总消费的“外推”规则形式为:

(28)

市场预测是整个经济中所有个体行为人所选择直觉推断规则的加权和,假设正常数αfo,t、αfp,t和αe,t分别是行为人选择乐观主义基础分析规则、悲观主义基础分规则和外推规则的概率①,则行为人对总消费的市场预测可写为:

(29)

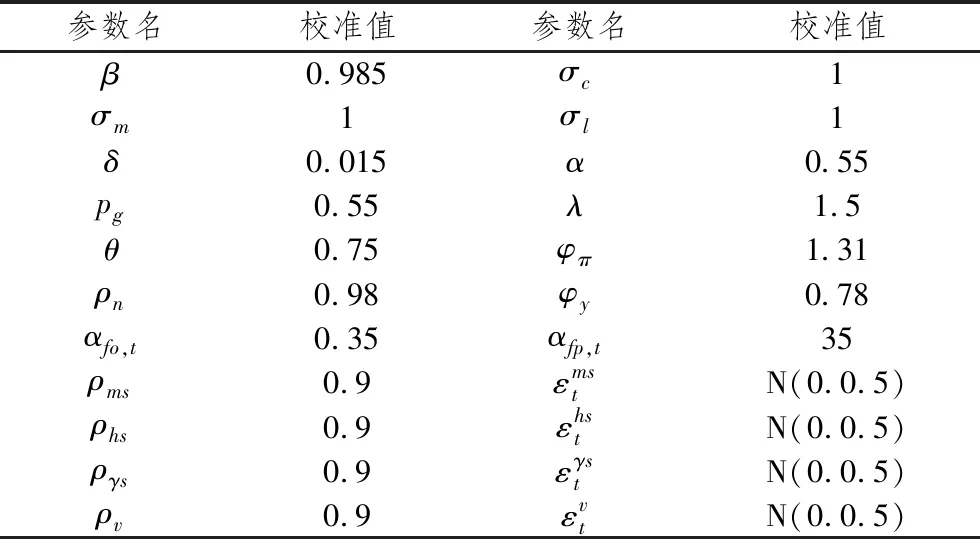

综上所述,我们完成了对异质性微观行为人经济决策中消费预期(Et{ct+1})的描述,在对其他预期量进行预测时将采用相似的直觉推断法则和市场预测设定。参考Taylor(1993)、Grauwe(2012)、郭豫媚等(2016)、中国人民银行营业管理部课题组等(2017)和刘倩(2018)的研究,本文完成对模型中的各参数进行校准。这些先验参数的设定具备内在一致性,在此基础上计算出模型系统中各复合参数的取值,表1列出了全部参数取值情况。在认知局限假设下,本文采用数值模拟的方式求解模型,在获得各内生变量模拟序列的基础上计算出模型中各内生变量对外生冲击的脉冲响应,旨在分析各内生变量在面临外生冲击时的动态变化过程。为了保证模拟序列的稳健性,本文对模型进行 10000 次模拟,并取 10000 次模拟的平均结果进行下一步的分析。

表1 模型参数校准

二、金融冲击、冲击叠加与货币政策效果的违约冲击

本文将探讨未受担保的中间厂商部门的产出和资本收益率、受担保的中间厂商部门的产出和资本收益率,通货膨胀和总产出等6个主要内生变量②分别在正向违约冲击、金融摩擦冲击和杠杆冲击发生后,宏观调控部门施行负向货币政策冲击进行调控的脉冲响应,以此分析应对外生金融冲击的合意货币政策设定。为了充分模拟外生金融冲击发生后的宏观调控实践,本文令外生金融冲击均在模拟的第100期发生,货币政策冲击均在第101期发生,并截取第98期到第220期的脉冲响应结果进行作图分析。其中,X轴表示模拟时期数,Y轴分别表示各内生变量相对于稳态的偏移量,Z轴分别表示货币政策规则中的产出系数和通货膨胀系数。

图1、图2分别表明不同的货币参数结构设定下,1%的正向暂时性受担保中间厂商的违约冲击对各主要宏观经济变量的脉冲响应叠加效果。图3、图4分别表明不同的货币参数结构设定下,1%的正向暂时性未受担保中间厂商的违约冲击对各主要宏观经济变量的脉冲响应叠加效果。

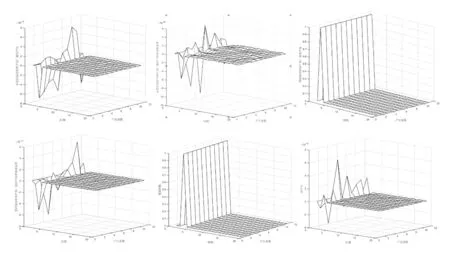

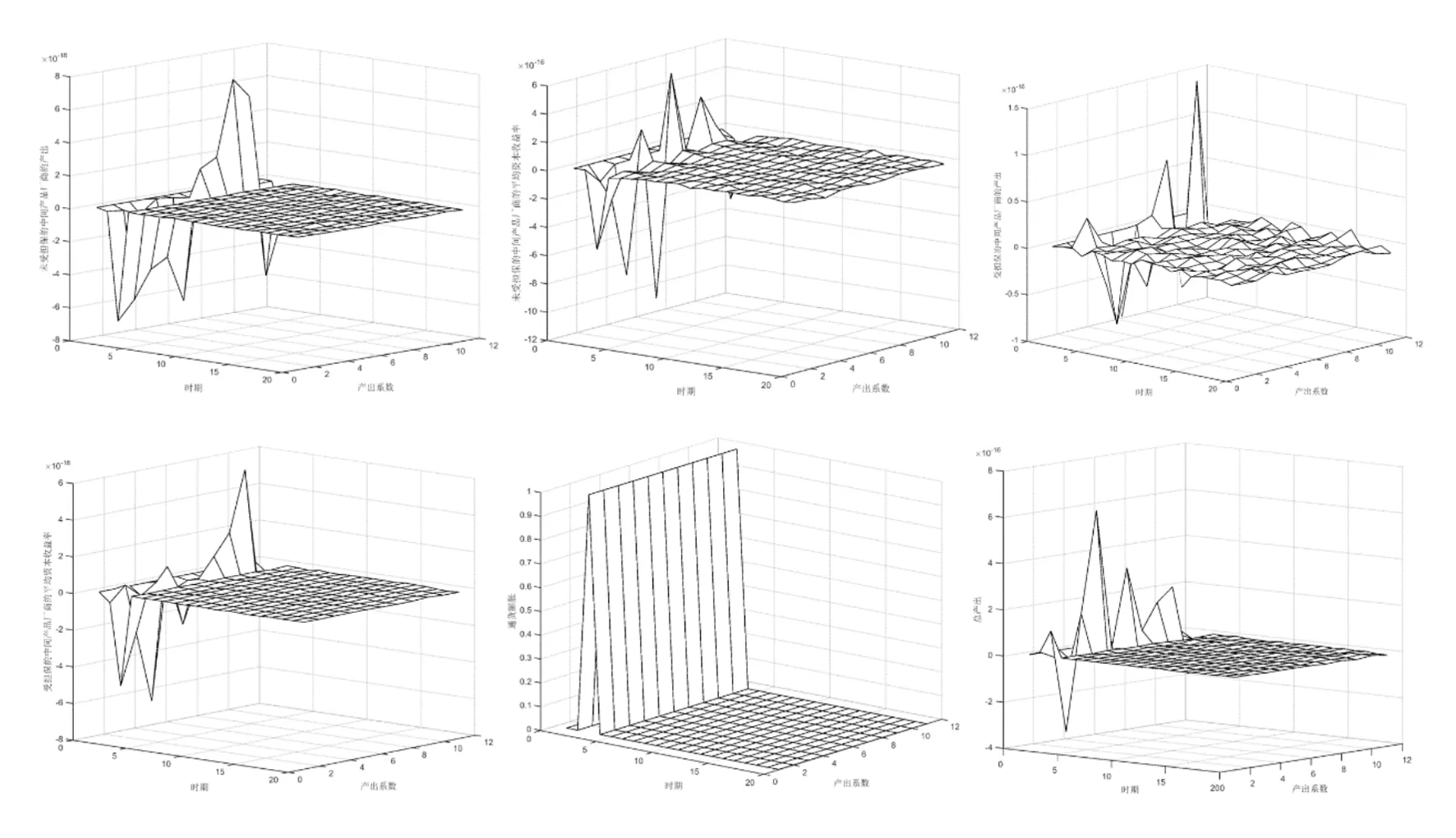

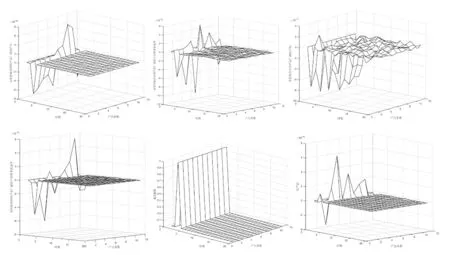

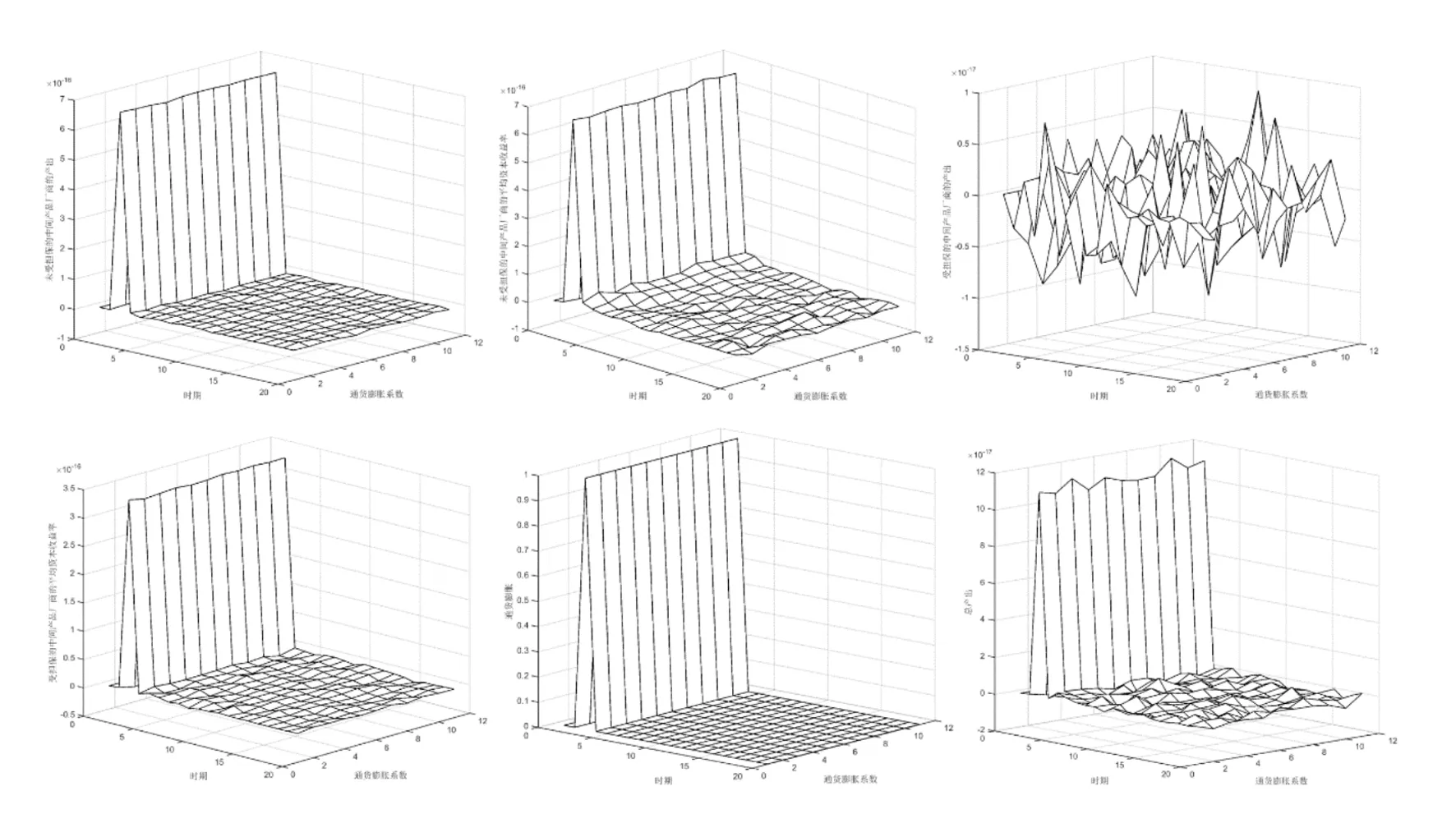

图1 不同产出系数下受担保的中间厂商违约冲击的脉冲响应

(一)受担保的中间厂商违约冲击

当受担保的中间产品部门在模拟的第100期发生1%的正向违约冲击后,宏观调控部门在第101期施行一个1%的正向货币政策冲击,以平抑受担保中间产品部门的违约冲击对宏观经济的影响。随着产出系数的增大,未受担保中间部门的产出、资本收益率,受担保中间部门的产出、资本收益率等变量均在产出系数取值在[0,0.4]和[0.9,1]区间时出现负向偏移,在产出系数取值在[0.4,0.9]区间时出现正向偏移,并在首次冲击发生后8期左右恢复至原均衡水平;总产出在产出系数小于0.2时出现负向偏移,大于0.2时出现正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;通货膨胀在冲击叠加作用下出现正向偏移,且产出系数的变化对通货膨胀的脉冲响应无显著影响。值得注意的是,未受担保中间部门的资本收益率和受担保中间部门的产出会在恢复至原均衡后出现持续性的小幅波动。

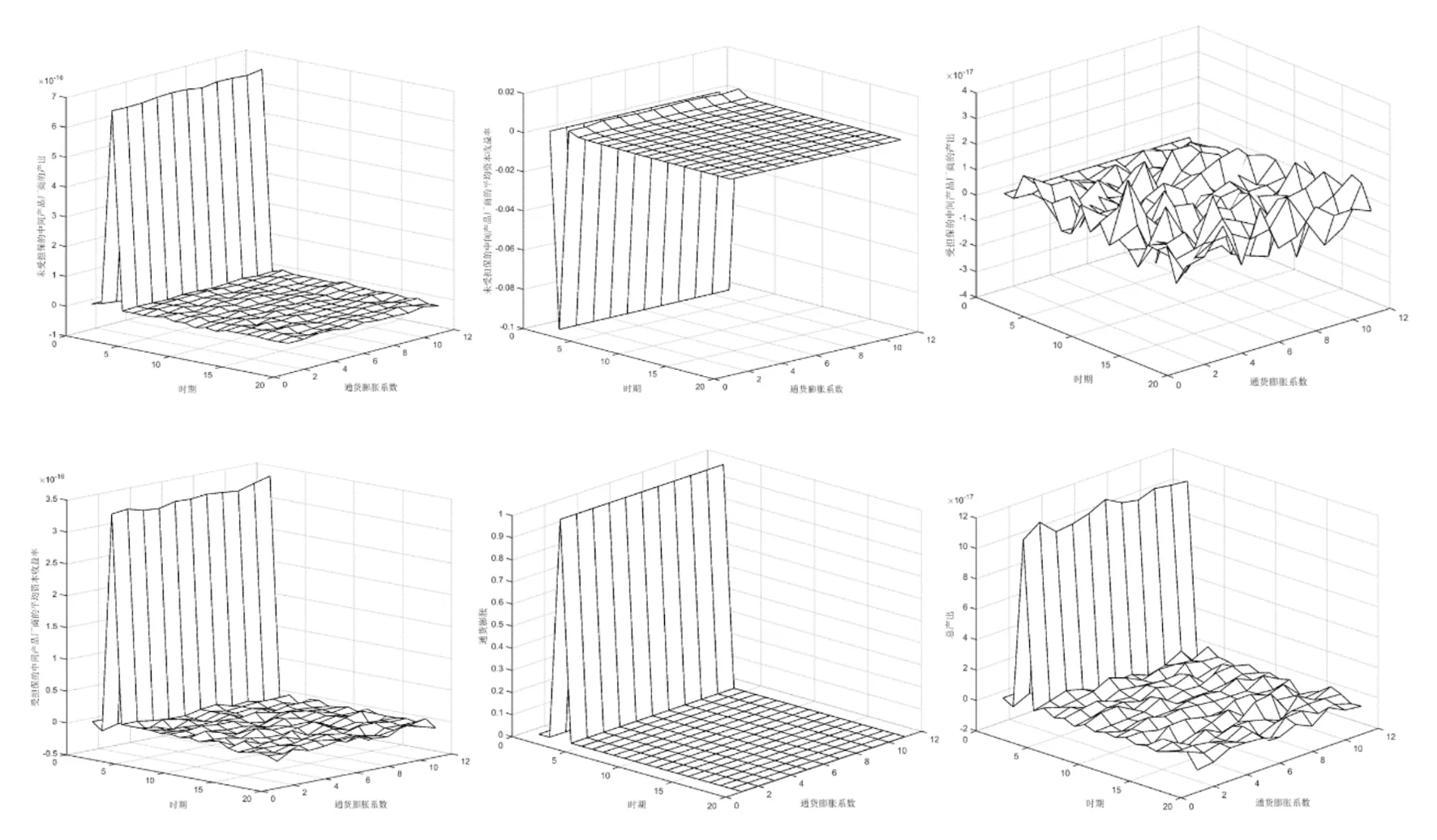

在通货膨胀系数的可变的情况下,未受担保中间部门的产出、资本收益率,受担保中间部门的资本收益率、通货膨胀和总产出等变量均发生正向偏移,并在首次冲击发生后5期内恢复至原均衡水平;其中,未受担保中间部门的资本收益率、受担保中间部门的资本收益率和总产出会在恢复至原均衡后出现持续性的小幅波动。受担保中间部门的产出在冲击叠加的作用下发生显著的负向偏移,并于首次冲击发生后5期内在回归原均衡水平附近出现持续性的显著波动。通货膨胀系数的增大有利于降低冲击叠加对未受担保中间部门厂商产出的影响,对其他变量脉冲响应的影响并不显著。

综上,注重调控产出波动的货币政策能够有效地克服受担保中间产品部门的违约冲击对总产出、未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率的负面影响,而对产出波动的过度平抑反而会削弱货币政策对受担保中间产品部门的违约冲击的对冲效果。注重调控产出波动的货币政策不能克服受担保中间产品部门的违约冲击对通货膨胀和受担保部门产出的短期效应;且注重调控通货膨胀波动的货币政策不能显著地克服受担保中间产品部门的违约冲击对各内生变量的短期效应。

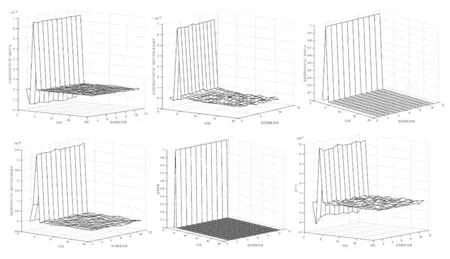

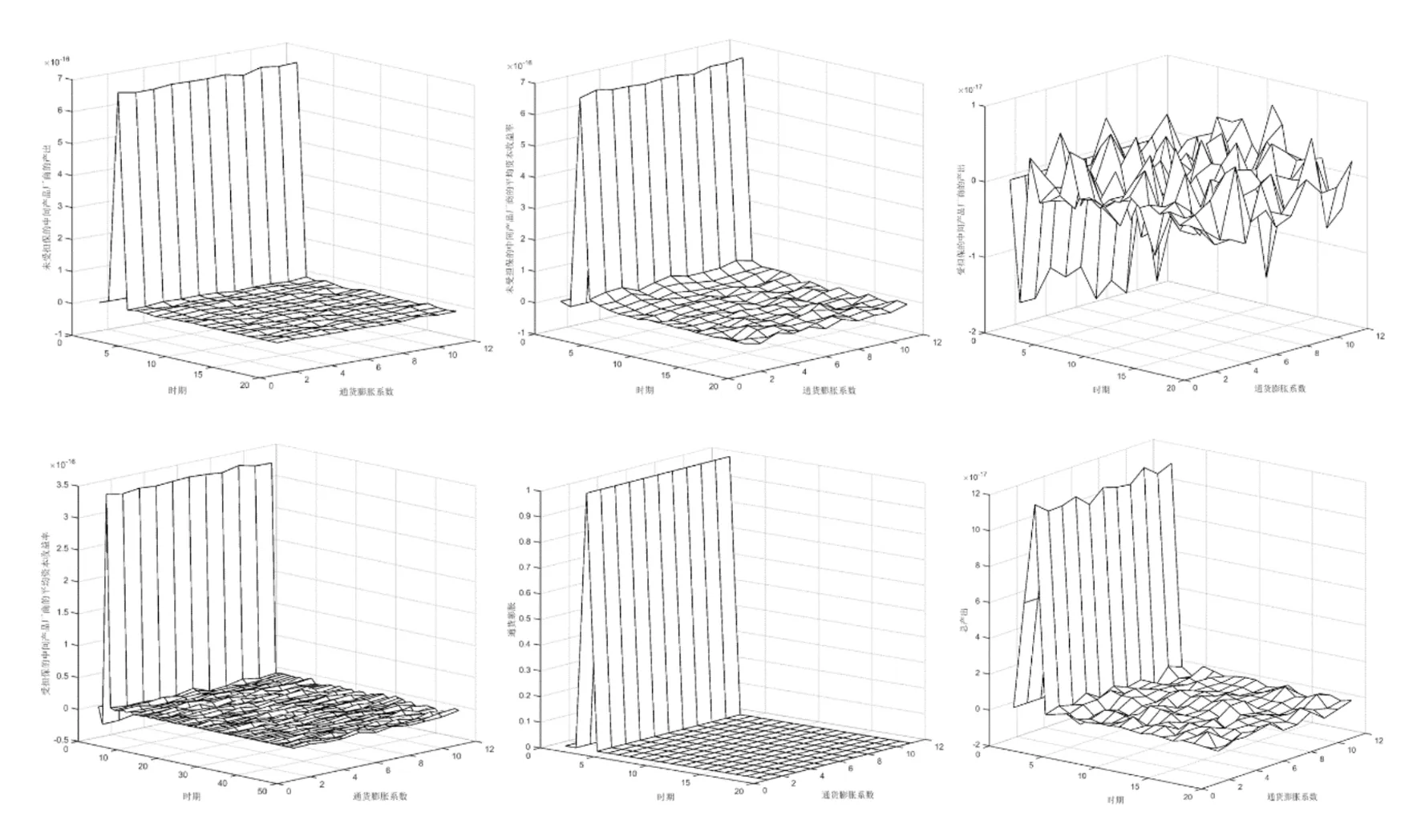

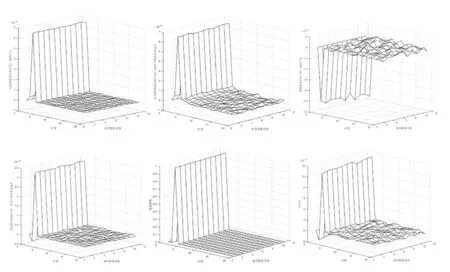

图2 不同通货膨胀系数下受担保的中间厂商违约冲击的脉冲响应

图3 不同产出系数下未受担保的中间厂商违约冲击的脉冲响应

(二)未受担保的中间厂商违约冲击

当未受担保的中间产品部门在模拟的第100期发生1%的正向违约冲击后,宏观调控部门在101期施行一个1%的正向货币政策冲击,以平抑未受担保中间产品部门的违约冲击对宏观经济的影响。随着产出系数的增大,未受担保中间部门的产出、资本收益率,受担保中间部门的产出、资本收益率等变量均在产出系数取值在[0,0.6]和[0.9,1]区间时出现负向偏移,在产出系数取值在[0.6,0.9]区间时出现正向偏移,并在首次冲击发生后8期左右恢复至原均衡水平;总产出在产出系数小于0.4时出现负向偏移,大于0.4时出现正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;通货膨胀在冲击叠加作用下出现正向偏移,且产出系数的变化对通货膨胀的脉冲响应无显著影响。在恢复原均衡的过程中,未受担保中间部门的资本收益率和受担保中间部门的产出会出现持续性的小幅波动。

在通货膨胀系数的可变的情况下,未受担保中间部门的产出、资本收益率,受担保中间部门的资本收益率、通货膨胀和总产出等变量均发生正向偏移,并在首次冲击发生后5期内恢复至原均衡水平;其中,未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率和总产出会在恢复至原均衡后出现持续性的小幅波动。受担保中间部门的产出在冲击叠加的作用下发生显著的负向偏移,并于首次冲击发生后5期内在回归原均衡水平附近出现持续性的显著波动。通货膨胀系数的增大有利于降低冲击叠加对未受担保中间部门厂商产出的影响,对其他变量脉冲响应的影响并不显著。

图4 不同通货膨胀系数下未受担保的中间厂商违约冲击的脉冲响应

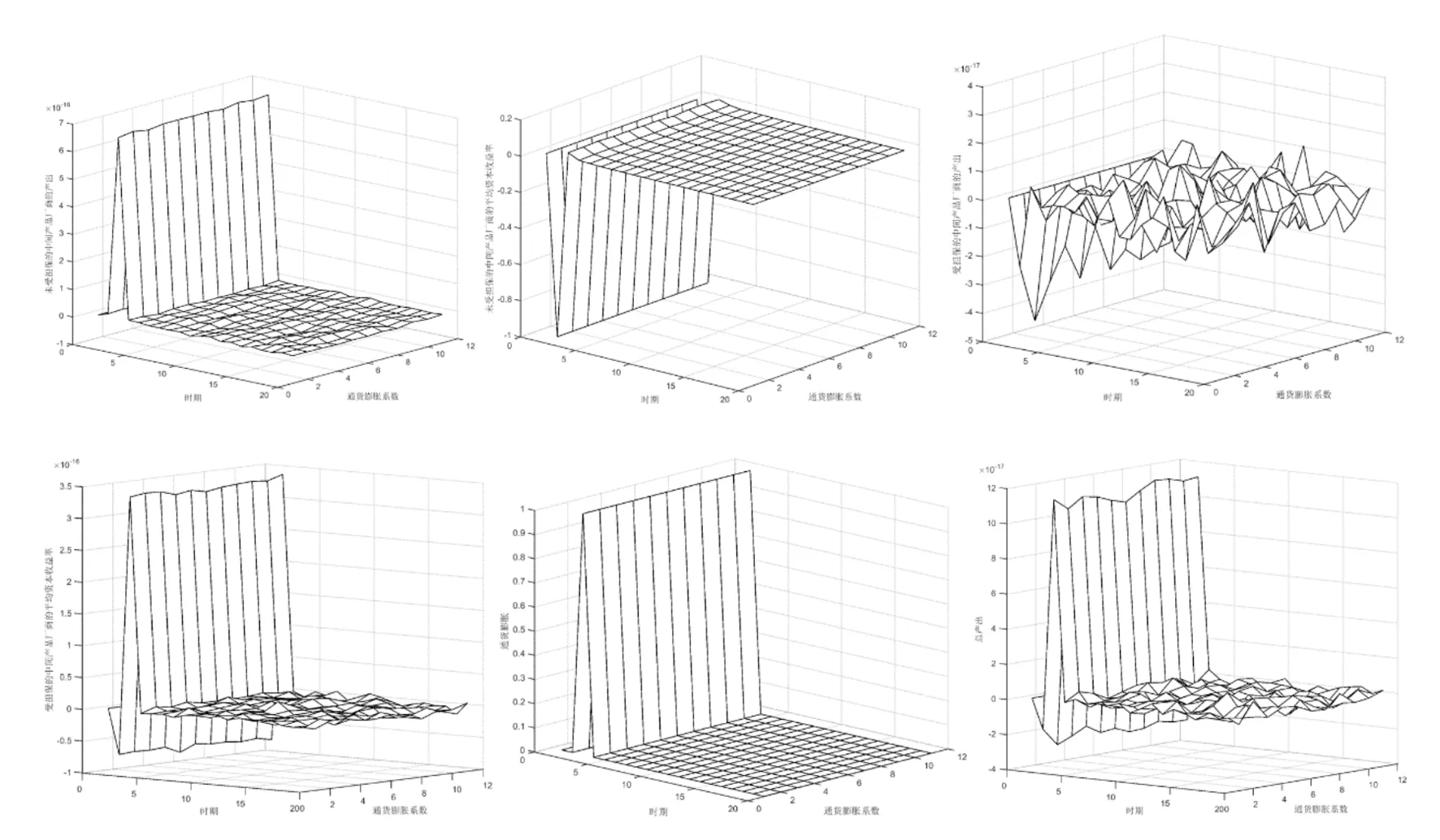

图5 不同产出系数下受担保的中间厂商金融摩擦冲击的脉冲响应

综上,注重调控产出波动的货币政策能够有效地克服未受担保中间产品部门的违约冲击对总产出、中间产品部门产出和收益率的负面影响,而对产出波动的过度平抑会削弱货币政策对未受担保中间产品部门的违约冲击的对冲效果。注重调控产出波动的货币政策不能克服未受担保中间产品部门的违约冲击对通货膨胀的短期效应;注重调控通货膨胀波动的货币政策不仅不能显著地克服未受担保中间产品部门的违约冲击对各内生变量的短期效应,而且会使受担保中间部门的产出在冲击发生后出现持续、显著的大幅波动。

图6 不同通货膨胀系数下受担保的中间厂商金融摩擦冲击的脉冲响应

三、金融冲击、冲击叠加与货币政策效果的金融摩擦冲击

图5、图6分别表明不同的货币参数结构设定下,1%的正向暂时性受担保中间厂商的金额摩擦冲击对各主要宏观经济变量的脉冲响应叠加效果。图7、图8分别表明不同的货币参数结构设定下,1%的正向暂时性未受担保中间厂商的金融摩擦冲击对各主要宏观经济变量的脉冲响应叠加效果。

(一)受担保的中间厂商金融摩擦冲击

当受担保的中间产品部门在模拟的第100期发生1%的正向金融摩擦冲击后,宏观调控部门在第101期施行一个1%的正向货币政策冲击,以平抑未受担保中间产品部门的违约冲击对宏观经济的影响。

随着产出系数的增大,未受担保中间部门的产出、资本收益率,受担保中间部门的资本收益率等变量均在产出系数取值在[0,0.6]和[0.9,1]区间时出现负向偏移,在产出系数取值在[0.6,0.9]区间时出现正向偏移,并在首次冲击发生后10期左右恢复至原均衡水平;总产出仅在产出系数取值为[0.2,0.3]时出现负向偏移,产出系数的其他取值均导致正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;在冲击叠加作用下,受担保中间部门的产出发生显著的负向偏移,通货膨胀出现正向偏移,且产出系数的变化对二者的脉冲响应无显著影响。值得注意的是两个中间厂商部门的资本收益率均会在恢复至原均衡后出现持续性的小幅波动,受担保中间部门的产出会在回归原均衡水平附近出现持续性的显著波动。

在通货膨胀系数的可变的情况下,未受担保中间部门的产出、资本收益率,受担保中间部门的资本收益率、通货膨胀和总产出等变量均发生正向偏移,并在首次冲击发生后5期内恢复至原均衡水平;其中,未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率和总产出会在恢复至原均衡后出现持续性的小幅波动。受担保中间部门的产出在冲击叠加的作用下发生显著的负向偏移,并于首次冲击发生后5期内在原均衡水平附近出现持续性的显著波动。通货膨胀系数的增大对各变量脉冲响应无显著影响。

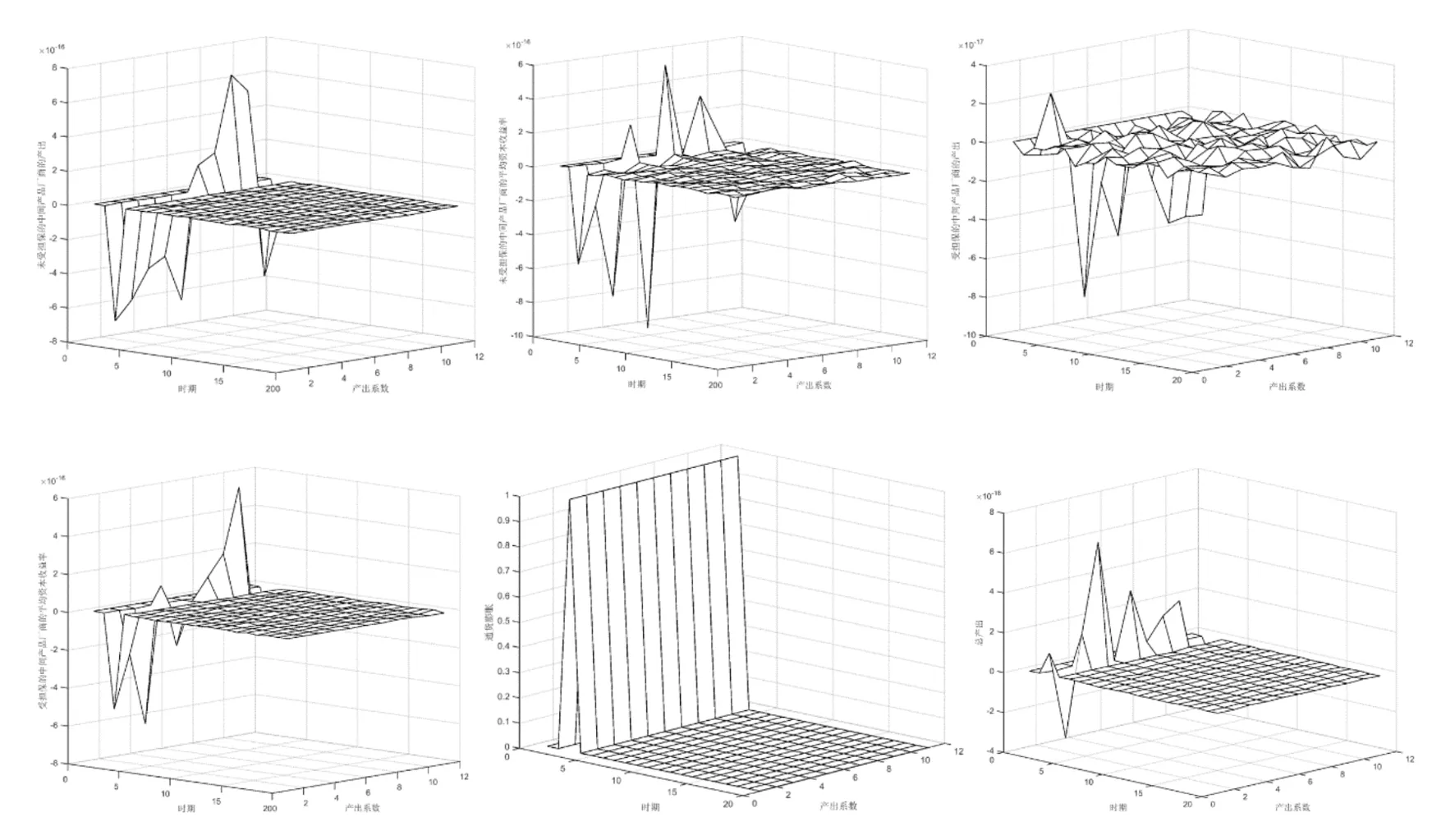

图7 不同产出系数下未受担保的中间厂商金融摩擦冲击的脉冲响应

图8 不同通货膨胀系数下未受担保的中间厂商金融摩擦冲击的脉冲响应

综上,注重调控产出波动的货币政策能够有效地克服受担保中间产品部门的金融摩擦冲击对总产出、未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率的负面影响,而对产出波动的过度平抑会削弱货币政策对受担保中间产品部门的金融摩擦冲击的对冲效果。注重调控产出波动的货币政策不能克服受担保中间产品部门的金融摩擦冲击对通货膨胀和受担保中间部门产出的短期效应,且能引发受担保中间部门的产出出现显著、持续的波动;注重调控通货膨胀波动的货币政策不仅不能显著地克服受担保中间产品部门的金融摩擦冲击对各内生变量的短期效应,而且会使各内生变量在冲击发生后均出现持续的小幅波动。

(二)未受担保的中间厂商金融摩擦冲击

当未受担保的中间产品部门在模拟的第100期发生1%的正向金融摩擦冲击后,宏观调控部门在101期施行一个1%的正向货币政策冲击,以平抑未受担保中间产品部门的违约冲击对宏观经济的影响。

随着产出系数的增大,未受担保中间部门的产出、受担保中间部门的资本收益率均在产出系数取值在[0,0.5]和[0.9,1]区间时出现负向偏移,在产出系数取值在[0.5,0.9]区间时出现正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;总产出仅在产出系数取值为[0.2,0.3]时出现负向偏移,产出系数的其他取值均导致正向偏移,并在首次冲击发生后5期内恢复至原均衡水平;受担保中间部门的产出均发生负向偏移,仅在产出系数取值为[0.8,0.9]区间内偏移程度最小,并于首次冲击发生后15期内在原均衡水平附近出现持续性的显著波动;在冲击叠加作用下,未受担保中间部门的资本收益率发生显著的负向偏移,通货膨胀出现正向偏移,且产出系数的变化对二者的脉冲响应无显著影响。

在通货膨胀系数的可变的情况下,未受担保中间部门的产出,受担保中间部门的资本收益率、通货膨胀和总产出等变量均发生正向偏移,未受担保中间部门的资本收益率发生负向偏移,并在首次冲击发生后5期内恢复至原均衡水平;其中,未受担保中间部门的产出、受担保中间部门的资本收益率和总产出会在恢复至原均衡后出现持续性的小幅波动。受担保中间部门的产出在冲击叠加的作用下发生显著的负向偏移,并于首次冲击发生后5期内在回归原均衡水平附近出现持续性的显著波动。通货膨胀系数的增大能够显著降低对受担保中间部门的产出的脉冲响应峰值,对其他变量脉冲响应无显著影响。

综上,注重调控产出波动的货币政策能够有效地减弱未受担保中间产品部门的金融摩擦冲击对总产出、未受担保中间部门的产出、受担保中间部门的产出和资本收益率的负面影响,而对产出波动的过度平抑会削弱货币政策对未受担保中间产品部门的金融摩擦冲击的对冲效果。注重调控产出波动的货币政策不能克服未受担保中间产品部门的金融摩擦冲击对通货膨胀和未受担保中间部门资本收益率的短期效应,且能引发未受担保中间部门的产出出现显著、持续的波动;注重调控通货膨胀波动的货币政策不仅不能显著地克服未受担保中间产品部门的金融摩擦冲击对各内生变量的短期效应,而且会使各内生变量在冲击发生后均出现持续波动。

图9 不同产出系数下受担保的中间厂商杠杆冲击的脉冲响应

四、金融冲击、冲击叠加与货币政策效果的杠杆冲击

图9、图10分别表明不同的货币参数结构设定下,1%的正向暂时性受担保中间厂商的杠杆冲击对各主要宏观经济变量的脉冲响应叠加效果。图11、图12分别表明不同的货币参数结构设定下,1%的正向暂时性未受担保中间厂商的杠杆冲击对各主要宏观经济变量的脉冲响应叠加效果。

(一)受担保的中间厂商的杠杆冲击

当受担保的中间产品部门在模拟的第100期发生1%的正向杠杆冲击后,宏观调控部门在第101期施行一个1%的正向货币政策冲击,以平抑未受担保中间产品部门的违约冲击对宏观经济的影响。

随着产出系数的增大,未受担保中间部门的产出、资本收益率,受担保中间部门的资本收益率等变量均在产出系数取值在[0,0.6]和[0.9,1]区间时出现负向偏移,在产出系数取值在[0.6,0.9]区间时出现正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;总产出仅在产出系数取值为[0.1,0.2]时出现负向偏移,产出系数的其他取值均导致正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;受担保中间部门的产出仅在产出系数取值小于0.3时出现正向偏移,产出系数的大于0.3时发生负向偏移,并且会在回归原均衡水平附近出现持续性的显著波动。通货膨胀在冲击叠加发生后出现正向偏移,且产出系数的变化对其脉冲响应无显著影响。

图10 不同通货膨胀系数下受担保的中间厂商杠杆冲击的脉冲响应

图11 不同产出系数下未受担保的中间厂商杠杆冲击的脉冲响应

在通货膨胀系数的可变的情况下,未受担保中间部门的产出、资本收益率,受担保中间部门的资本收益率、通货膨胀和总产出等变量均发生正向偏移,并在首次冲击发生后5期内恢复至原均衡水平;受担保中间部门的产出在冲击叠加的作用出现持续性的显著波动。通货膨胀系数的增大对各变量脉冲响应无显著影响。

综上,注重调控产出波动的货币政策能够有效地克服受担保中间产品部门的杠杆冲击对总产出、未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率的负面影响,而对产出波动的过度平抑会削弱货币政策对受担保中间产品部门的杠杆冲击的对冲效果。注重调控产出波动的货币政策不能克服受担保中间产品部门的杠杆冲击对通货膨胀的短期效应,且能引发受担保中间部门的产出出现显著、持续的波动;注重调控通货膨胀波动的货币政策不仅不能显著地克服受担保中间产品部门的杠杆冲击对各内生变量的短期效应,而且会使受担保中间部门的产出在冲击发生后均出现持续的小幅波动。

图12 不同通货膨胀系数下未受担保的中间厂商杠杆冲击的脉冲响应

(二)未受担保的中间厂商的杠杆冲击

当未受担保的中间产品部门在模拟的第100期发生1%的正向杠杆冲击后,宏观调控部门在第101期施行一个1%的正向货币政策冲击,以平抑未受担保中间产品部门的违约冲击对宏观经济的影响。

随着产出系数的增大,未受担保中间部门的产出、受担保中间部门的资本收益率等变量均在产出系数取值在[0,0.5]和[0.9,1]区间时出现负向偏移,在产出系数取值在[0.5,0.9]区间时出现正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平;总产出仅在产出系数取值为[0.1,0.2]时出现负向偏移,产出系数的其他取值均导致正向偏移,并在首次冲击发生后5期左右恢复至原均衡水平。在冲击叠加作用下,通货膨胀出现正向偏移,且产出系数的变化对其脉冲响应无显著影响。在通货膨胀系数的可变的情况下,未受担保中间部门的产出,受担保中间部门的资本收益率、通货膨胀和总产出等变量均发生正向偏移,未受担保中间部门的资本收益率出现负向偏移;受担保中间部门的产出在冲击叠加的作用出现持续性的显著波动。通货膨胀系数的增大对各变量脉冲响应无显著影响。

综上,注重调控产出波动的货币政策能够有效地克服未受担保中间产品部门的杠杆冲击对总产出、未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率的负面影响,而对产出波动的过度平抑会削弱货币政策对受担保中间产品部门的杠杆冲击的对冲效果。注重调控产出波动的货币政策不能克服未受担保中间产品部门的杠杆冲击对通货膨胀的短期效应,且能引发受担保中间部门的产出出现显著、持续的波动;注重调控通货膨胀波动的货币政策不仅不能显著地克服未受担保中间产品部门的杠杆冲击对各内生变量的短期效应,而且会使受担保中间部门的产出在冲击发生后均出现持续的小幅波动。

五、研究结论

本文将异质性行为人、认知局限假设和金融冲击引入动态随机一般均衡模型的分析框架,并考虑我国厂商部门“金融加速器”和“预算软约束”并存的融资现状,采用冲击叠加的研究方法,通过探讨不同货币政策参数设定结构下金融冲击的短期效应,探索应对金融冲击的合意货币政策,研究的结论主要有以下三点:第一,注重调控产出波动的货币政策能够有效地克服金融市场冲击对总产出、未受担保中间部门的产出和资本收益率、受担保中间部门的资本收益率的负面影响;不能显著削弱金融市场冲击对通货膨胀和受担保部门产出的短期效应。第二,对产出波动的过度平抑反而会削弱货币政策对金融市场冲击的调控效果。第三,注重调控通货膨胀波动的货币政策不仅不能克服受担保中间产品部门的金融摩擦冲击对各内生变量的短期效应,而且会使受担保中间部门的产出和总产出在施行货币政策后出现持续性波动。因此,我国的货币政策应采用适度调控总产出的策略应对金融冲击;同时,应减弱金融冲击发生后对通货膨胀目标的关注,以达到减弱金融冲击短期效应,平抑宏观经济波动的目的。

注释:

① 其中,αfo,t+αfp,t+αe,t=1。

② 囿于文章篇幅,本文只依次展示未受担保的中间厂商部门的产出和资本收益率、受担保的中间厂商部门的产出和资本收益率,通货膨胀和总产出等6个主要内生变量的脉冲响应。其余变量的脉冲响应图可向作者索要。