沪渝房产税试点改革对房价的影响*

——基于HCW法的政策评估与对比

2019-06-06姜永生赵元恒邢郁冬

◆姜永生 ◆赵元恒 ◆宫 磊 ◆邢郁冬

内容提要:近年来,房地产税改革一直是社会各界关注和讨论的热点问题。文章以上海和重庆的房产税试点为研究对象,基于35个大中城市的2005年12月至2012年2月的房价月度面板数据,评估了房产税试点工作对房价的影响。结果显示,对个人住房征收房产税在抑制上海房价上涨过程中未发挥出作用,且这一影响在统计不显著。但这一政策在抑制重庆房价上涨过程中发挥了作用,并且在统计上是显著的。从房产税试点政策在上海和重庆两地实施情况来看,如果把抑制房价过快增长作为政策目标之一,“重庆模式”对于我国房地产税改革具有一定参考价值。

一、引言

自2003年开始,我国很多城市住房价格持续快速上涨。根据国家统计局的数据,我国35个大中城市住房价格在2003—2017年期间年均涨幅超过了9%。而美国在次贷危机之前,住房价格涨幅也没有超过5%(Glaerer et al,2017)。住房价格的快速上涨引起了人们对住房市场可持续性的关注。为了抑制住房价格过快上涨,建立长期稳定的住房市场,我国政府多次出台宏观调控政策。与此同时,关于推进房地产税改革的动议也一直在进行之中。特别近几年来随着深化改革步伐的加快,房产税步入了立法“快车道”。

客观来看,当前社会各界在关于房产税的一些基本问题上存在不同看法,争论的一个焦点就是我国房产税究竟应该实现怎样的政策目标。比如,是不是应该将控制房价的希望寄托在房产税上。房产税究竟会不会影响房价?不同的税制设计方案会对房价产生怎样的影响?这是各个社会群体都比较关注的问题。2011年开始的上海和重庆的房产税试点工作代表了我国对房产税征收的两种不同思路,对我国房地产税改革有着重要意义。因此,对比分析上海和重庆房产税试点办法的主要差异,模拟两种模式下房产税对房价的影响并评价其有效性,可以为我国房地产税改革提供有价值的参考。

二、文献综述

针对房产税对房价影响的研究,国外学者主要形成了三种观点。第一种是传统观点,认为资本的自由流动使其不承担任何税负,房产税最终会转嫁到消费者身上,从而提高房价。Coombs(2012)等对美国乔治亚州萨凡纳市2000—2005年的591所住宅进行了实证研究,发现房产税被资本化到房价之中。Liberati等(2017)的实证研究发现,房产税中大约有60%被资本化到了房价之中。第二种是收益观点,认为消费者的自由流动使其会在房产税和公共服务之间进行权衡,能够提供更多公共服务的地区房产税也较高,反之亦然,房产税不会影响住房价值和资源配置。Fischel(2000)的实证研究也证明了这种观点,即房产税支持了地方公共财政支出,但对房价没有影响。Charlot等(2013)利用法国第戎和贝桑松两个城市1994—2004年房产税和房地产交易数据,实证了房产税率对房价没有影响。Elinder和Persson(2017)也通过对大量微观数据的研究,证明了在瑞典房产税对房价没有影响。第三种观点认为房产税会影响资本配置,从而产生“利润税效应”和“流转税效应”。Bowman(2006)在研究美国哥伦比亚特区、马里兰州和弗吉尼亚州的房产税时验证了这一观点。Muthitacharoen等(2011)也指出在国民经济中房产税水平的局部差异造成了流转税效应,并反映在地方消费价格和要素收益的某种组合中。与此同时,一些国外学者的研究指出房产税可以有效抑制房价。Bartolome和Rosenthal(1999)对英国马其赛特郡等县市的研究发现房产税对房价有抑制作用。Cebula(2009)通过对美国乔治亚州萨凡纳市的研究,发现房产税与房价负相关。Duca等(2011)通过将贷款价值比纳入房价租金比模型,发现房产税通过信贷约束对房价产生了抑制作用。Angjellaridajci等(2015)的研究也发现房产税对房价有负向的影响。

针对房产税对房价的影响及房产税政策的有效性,国内学者也做了大量研究。目前主要的观点有三种,第一种是房产税对房价的影响小或者不显著。况伟大(2012)通过构建一个购房者、开发商和政府的三部门一般均衡模型,研究了房价、房产税和地价的关系,认为房产税和地价的回归系数较小,不应对开征房产税以及地价的作用进行过高估计。王家庭和曹清峰(2014)利用DID检验了房产税对上海和重庆两个试点城市的效果,研究发现我国房产税试点中不存在明显的政策预期效应,房产税试点降低了住宅价格,但对商品房价格和高档住宅价格影响不显著。姚云帆和颜节礼(2014)、于静静和周京奎(2016)、李俊松等(2017)的研究也得出了类似的结果。彭加亮等(2015)通过借鉴金融学LLS模型,研究了上海市房价的走势,指出低税率的房产税对房价的影响较小,杠杆作用不显著。第二种观点是房产税能够抑制房价。刘甲炎和范子英(2013)借助合成控制法估计房产税对重庆市房价的影响,认为房产税对重庆的房价上涨有显著的抑制作用。骆永民和伍文中(2012)、曾繁荣等(2017)的研究结论也支持了房产税平抑房价的作用。第三种观点是房产税影响房价,但存在地区差异。Bai和Li(2014)的研究指出房产税使上海房价下降了11%~15%,使重庆房价提高了10%~12%。Du和Zhang(2015)的研究指出房产税使重庆房价年增长率降低了2.52%,对上海没有影响。李言和毛丰付(2017)研究了房产税与商业用房价格波动之间的关系,指出房产税对房价波动的抑制作用随着房产税改革的推进有逐渐增强的趋势,且地区之间有所差异。刘凤娟和司言武(2018)运用合成控制法,对试点城市的房产税效果和敏感度进行了研究,指出房产税对上海房价影响效果明显且敏感度高,而对重庆房价影响效果不明显,敏感度也较低。

总体来看,关于房产税对房价的影响,学者们的研究结论并不一致。从方法选择上看,近年来面板数据方法受到了学者们的青睐,尤其是倍差法(DID)和合成控制法。然而,DID法要求政策实施前后的城市具有可比性;DID和合成控制法中的可观测协变量指标的选取具有较强的主观性,并且不同指标拟合的结果有所差别,难免会对政策效应估计产生影响。合成控制法拟合的方程系数有一定局限性,要求非负,所以无法拟合出控制组中两端的数值,从而可能会导致政策效应估计存在较大偏差。从研究对象选择上看,部分学者选用了商品房(包括住宅、商业用房和其他用房)作为研究对象,而我国上海和重庆的房产税试点的征税对象是个人住房。还有部分学者选取了省域作为控制组备选变量,忽略了住房市场区域性特征,省域数据平抑了房价波动,这些做法均会影响房产税政策的输出效果。本文借鉴现有研究成果,选取了35个大中城市2005年12月至2012年2月的房价月度面板数据,运用HCW法研究房产税对房价的影响及政策的有效性,以尝试克服上述研究方法的局限性,提高房产税政策评估效果的准确度。

三、政策评价与方法选择

(一)政策评价

政策评价的关键是,在给定其他条件不变的情况下,实施政策后的结果与假定没有实施政策后的结果的差异。但是对于一个个体(城市)只能进行一种处理,即如果我们观测到实施政策后的结果,那么我们就无法观测没有实施政策后的结果,或者相反。即我们不能同时观测到同一时段两种不同政策实施后的结果。所以得出同一个体在相反环境中的结果,即所谓的“反事实结果”才是解决问题的关键。基于此理论,我国大多数研究者在政策评价中经常会使用倍差法(DID)或合成控制法等面板数据方法进行反事实结果估计。Hsiao等(2012)在研究此类问题中提出了一种基于面板数据的政策评价方法——“HCW法”。该方法不是试图去估计那些不可观测的因子,而是利用已知的数据来代替因子,从而为复杂经济机制和有限数据条件下的政策评价提供一种新的方法和视角(张巍巍等,2016)。研究运用HCW法来估计上海和重庆的房产税政策效应,其优势在于:(1)不需要考虑样本的选择效应,具有较大的灵活性(2)使用信息较少,只是用房价信息,不需要其他协变量,参数估计简便,结果有较好的稳健性;(3)系数取值没有限制,可取负值,其拟合方程能够考虑到处理组的极端性,提高了模型的适用性和准确度。

(二)方法选择

本研究选用HCW法对上海和重庆的房产税试点进行政策评价。假设观测到N+1个城市共T期房价面板数据,第1个个体为处理组,在t>T0期受到政策干预,其他N个个体为潜在控制组,没有受到政策影响。令Yit1和Yit0分别表示个体i在t时期受到政策干预和没有受到政策干预的潜在结果。Dit表示个体i在t时期的处理状态,则有:

可知个体i在t时期的观测结果为:

那么,处理组个体1在政策干预后的政策效应为:

假定个体结果的影响变量包括两项:影响所有个体的共同因子项和个体特质项,个体特质部分之间是不相关的,个体结果的相关性主要是由共同因子造成的。根据HCW法,假设存在一个K×1阶向量,它是一个无法观测到的共同因子ft,它使得所有个体随着时间的推移而改变。在反事实框架下,对未受到政策干预的个体结果可以由以下模型表示:

其中,αi为个体的固定效应,bi为共同因子系数矩阵;εit为个体扰动项,且满足E(εit)=0;K为公共因子个数,其中K<N+1,即共同因子数要小于截面个体数(赵西亮,2017)。由于个体误差项之间不相关,个体间的所有相关关系都是通过共同因子ft产生,但是共同因子对每个个体的影响可以不同,即bi≠bj。

假设从T+1时期开始,政府对第1个个体进行政策干预,其他个体则不受影响,那么所有Y00

it就存在如下预测关系:

当t=1, …T0时,则有,进而可由已知数据估计出模型(5),得到系数值。得到模型(5)的具体表达式:

进而可知,处理组个体的反事实结果估计效应为:

结合已知数据,就可以得到政策效应为:

四、实证分析

(一)上海和重庆房产税试点办法与差异

上海和重庆的房产税试点是以个人住房为征税对象,代表着我国房产税征收的两种不同思路,其在征税对象、税率强度、计税依据和税收减免等方面存在一定的差异,如表1所示。

表1 上海和重庆房产税试点办法差异分析

在征税对象上,上海主要是对新购住房,包括当地户籍家庭的改善性住房和快速城镇化过程中的迁移人口的住房,而且是对流转环节征税,这与房产税对持有环节征税的普遍做法不同;而重庆针对个人独栋别墅,新购高档住房和多套住房进行征税,其中不包括本地户籍人口的改善性住房和快速城镇化过程中迁移人口的第一套住房,而且既对流转环节也对持有环节征税。在税率强度上,上海为二挡,且差异程度不大;重庆为三挡,相应税率要高于上海,且税率的差异化程度要大于上海。在计税依据上,上海是以应税价格的70%为计税依据,重庆是按住房交易价全额为计税依据。在税收减免上,上海是以人均面积为标准;重庆以家庭面积作为标准,相比之下上海对新购住房的减免力度较大。

(二)数据选取

由于事前时期长度T1对HCW法的估计精度有影响,同时考虑规避事后时期其他政策的联合影响,如2012年2月国家下调了存款准备金率,研究选取了2005年12月至2012年2月35个大中城市住房销售价格指数月度面板数据(以2005年12月为基期)进行实证分析,数据均来源于《中国统计年鉴》。研究思路是以未实施房产税的33个大中城市作为控制组备选变量,拟通过控制组城市住房销售房价指数的加权平均来回归合成上海和重庆(处理组)未实施房产税时的住房销售价格指数,即反事实结果,进而对上海和重庆事后一段时期的住房销售价格指数进行预测,并与上海和重庆实际住房销售价格指数进行对比来判断政策实施效果。33个大中城市为:北京、天津、石家庄、呼和浩特、太原、沈阳、大连、长春、哈尔滨、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、广州、深圳、南宁、海口、成都、贵阳、昆明、西安、兰州、西宁、银川和乌鲁木齐,研究使用R软件进行数据模拟分析。

(三)上海和重庆房产税政策评估

首先,根据AICC准则从33个城市中选取最优的控制变量,最优控制变量组合如下表2所示。结果显示模型A选取了9个城市作为控制变量来回归合成上海,其中,太原、大连、福州、武汉的权重为负;模型B选取了16个城市作为控制变量来回归合成重庆,其中,长春、南京、福州、济南和成都的权重为负。模型A和模型B的拟合优度R2分别高达0.998和0.997,可以说合成上海和合成重庆的住房价格指数很好地拟合了真实上海和真实重庆的住房价格指数。

表2 合成重庆和合成上海住房价格指数的城市权重

其次,研究估计政策实施后的反事实结果,并与实际值进行比较。结果如图1、图2所示。结果显示事前时期合成上海和合成重庆的住房价格指数与真实上海和真实重庆的住房价格指数差异程度都非常小,分别为3.3‰和2.1‰。可见模型A和模型B均具有较高的拟合优度和估计精度。所以,HCW法可以用来评估上海和重庆实施房产税的政策效果。图1和图2中竖直虚线分割点即为处理时点,结果显示在处理时点之前,虚线和实线几乎完全重合,这说明在实施房产税之前,合成上海和合成重庆基本上与真实上海和真实重庆的住房价格指数增长路径相一致。在处理时点之后,上海的两条曲线产生了明显差异,虚线在实线下方,意味着如果没有实施房产税,上海的住房价格指数要比实际的低一些,这说明,房产税的实施拉高了上海房价,而且二者差距呈现出不断扩大的趋势。而重庆的两条曲线开始时并没有完全分开,但虚线一直在实线上方,意味着如果没有实施房产税,重庆的住房价格指数要比实际的高一些,这说明,房产税的实施降低了重庆的房价;但一开始并不明显,而从2011年4月二者开始出现较明显的差异,且呈不断扩大的趋势。

图1 上海住房价格指数实际值与反事实结果

图2 重庆住房价格指数实际值与反事实结果

最后,估计上海和重庆房产税的政策效应τ1t=Y1t-Y0,1t,如表3所示。结果显示,从2011年2月到2012年2月,上海的反事实估计结果均小于实际值,处理效应均为正,说明上海的房产税政策抬高了房价;而重庆的反事实估计结果大于实际值,处理效应均为负,说明重庆的房产税政策降低了房价;从平均影响来看,房产税对重庆房价的平均影响为-5.08%,标准误为0.0044;对上海房价的平均影响为2.67%,标准误为0.0003,这说明在实施房产税之后,重庆的房价下降了5.08%,而上海的房价上涨了2.67%。那么,房产税是否真正使重庆房价下降了5.08%,以及使上海房价上涨了2.67%?接下来需要对HCW法的参数估计结果进行显著性检验,如果通过了显著性检验,说明房产税起到了相应的作用,否则说明房产税的作用不显著。

表3 上海和重庆房产税的政策效应估计

2011年8月 1.2270 1.2001 0.0269 1.3180 1.3591 -0.0411 2011年9月 1.2270 1.1998 0.0272 1.3150 1.3664 -0.0514 2011年10月 1.2240 1.1949 0.0291 1.3120 1.3727 -0.0607 2011年11月 1.2190 1.1903 0.0287 1.3100 1.3981 -0.0881 2011年12月 1.2140 1.1807 0.0333 1.3070 1.4037 -0.0967 2012年1月 1.2090 1.1745 0.0345 1.3050 1.4125 -0.1075 2012年2月 1.2060 1.1707 0.0353 1.3050 1.4081 -0.1031平均值 1.2195 1.1928 0.0267 1.3160 1.3668 -0.0508

(三)安慰剂检验

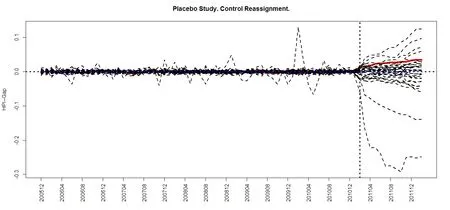

在利用HCW法进行政策效应评价时,个体数N+1一般不多,因而,通常检验参数估计显著性所使用的方法是安慰剂检验,也称证伪检验,原假设是:房产税对上海和重庆的房价影响不存在因果效应。安慰剂检验的思路是将处理组个体放入控制组中,然后从控制组中抽出一个个体,利用HCW法估计政策效应。接着根据上述原理,估计N个控制个体相应的政策效应,从而会得到一个N+1个个体(包括控制组和处理组变量)的政策效应估计的具体分布,然后检测处理组个体在整个分布中的位置,如果处理组个体的分布位于整体分布的尾部,说明对于N+1个个体,政策对处理组有较大的影响,即拒绝原假设,说明估计是有效的,否则,估计无效。上海和重庆的安慰剂检验结果如下图3、图4所示。

图3 上海安慰剂检验

图4 重庆安慰剂检验

安慰剂检验的结果显示,与控制组城市相比,上海的房产税政策效应估计处在整个分布尾部位置的17.14%,无法在10%显著性水平上拒绝原假设,说明上海的参数估计是不显著的;重庆的房产税政策效应估计处在整个分布尾部位置的8.57%,这说明重庆在10%显著性水平上拒绝了原假设,说明重庆的参数估计是显著的。

所以,在运用HCW法模拟房产税对上海和重庆房价影响的政策效应中,上海虽然通过了拟合优度和估计精度检验,但是没有通过显著性检验,说明房产税对上海房价影响估计无效。重庆既通过了拟合优度、估计精度检验,又通过了参数估计的显著性检验,这说明了房产税对重庆房价的影响具有正效应,通过实施房产税重庆的房价下降了5.08%。如果把抑制房价作为政策目标的话,房产税的“重庆模式”更具有参考价值。但同时也应该看到,房产税的“重庆模式”虽然对住房的持有环节征税,但只针对个人独栋别墅,与国际经验相比征收范围过窄。从HCW法模拟的反事实结果也可以看出,如果重庆没有实施房产税,房价将有较大的涨幅,在实施房产税后,重庆的房价在此基础上下降了5.08%,但房价水平只比实施房产税前的房价略有下降。因此,房产税的“重庆模式”虽然降低了房价,但影响效应比较小。

五、结论

房产税的“上海模式”和“重庆模式”代表了两种不同的改革思路。研究从城市层面选用35个大中城市2005年12月至2012年2月的月度面板数据,运用HCW法模拟了房产税对上海和重庆房价的影响并评价了房产税政策有效性。结果显示,重庆通过了拟合优度、估计精度和显著性检验,而上海虽然通过了拟合优度和估计精度检验,但是没有通过显著性检验,这说明房产税对重庆房价的影响显著,对上海房价的影响不显著。可见,要抑制住房价格过快上涨,促使房价理性回归,房产税的“重庆模式”可以成为我国房地产税改革参考的一种模式,但是由于其在持有环节征税范围过窄,“重庆模式”还需要进一步完善和优化。