民营企业债券信用特征及投资策略

2019-06-05丁继平

丁继平

摘要:本文根据2018年以来民营企业债券在市场中的现实表现,总结了其呈现的若干特征,分析了民营企业债券出现较多违约的外部和内部原因,并据此针对民企债券投资给出了相关建议。

关键词:民营企业 违约率 信用利差

民营经济在整个经济体系中具有重要地位。2018年10月19日,国务院副总理刘鹤就当前经济金融热点问题接受采访时表示,民营经济贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业、90%以上的新增就业和企业数量。民营企业的发展是整个经济稳定发展的重要保障,高质量的民营企业体系是现代产业体系的重要组成部分。

2018年以来,债券市场违约频发,根据Wind的数据统计,2018年至2019年2月底,债券市场新增违约主体48家,家数处于历史高位,尤其值得关注的是违约主体主要是民企,其中真正的国企只有2家。

2018年以来民企债券呈现的几个显著特征

整体来看,2018年民企债券违约率高,对市场信心冲击大;民企债券信用利差显著上升,存量高收益民企债券规模大,潜在违约风险较高。多种因素交织,导致民企债券发行难、发行成本高、流动性差,给债券市场的健康稳定发展造成了一定负面影响。

(一)违约率较高

据粗略估算,2018年发债非金融企业按家数算违约率不超过1%,而民企的违约率达到5%~6%,远高于市场平均水平,也远高于历史水平。

民企的违约率甚至大大高于国际上投机级债券的违约水平。根据穆迪公司统计的1920—2008年公司发行人加权平均债券违约率1,投机级债券违约率仅为2.643%。然而我国民企外部评级大部分在AA级及以上,对应国外投资级债券级别。根据《2018年中国统计年鉴》,截至2017年底,中国民营企业数量为2726.3万家。能发债的民企整体实力在民企中其实已属于遥遥领先的梯队,由此来看,我国民企实力待提升的空间还相当大。

(二)代表性公司违约对市场信心冲击较大

一是中国民生投资集团(以下简称“中民投”;后经努力,其债券16民生投资PPN001最终得以偿付)。中民投由全国工商联发起,经国务院同意成立,于2014年由中国59家知名民企发起设立,是目前唯一带“中国”字头的民营投资公司,其股东背景强、具有较大影响力。截至2018年9月底,中民投资产总规模达3109亿元,净资产781亿元。中民投存续债券规模大,截至2018年底合并的债券余额约500亿元,其中约400亿元将在2019年内到期或可被赎回;其债券涉及的投资机构多。16民生投资PPN001的偿还主要是通过变卖优质资产实现的,后续偿债资金来源还有待观察。作为多元化经营的代表性公司,中民投巨额债务是快速并购带来的。因其在民企中具有一定的标杆意义,其违约对市场投资者信心影响大。

二是康得新复合材料集团股份有限公司。公开资料显示,2018年9月底康德新有账面货币资金150亿元左右,却无法偿还15亿元到期债券,引起市场对其报表真实性的质疑,并且引发了市场对此类有“大存大贷”业务公司报表真实性的整体不信任。

三是深圳市金立通信设备有限公司和北京华业资本控股股份有限公司。公开资料显示:金立的实际控制人从该公司拆借100亿元用于赌博;华业资本的关联方涉嫌虚构与医院的应收账款债权交易,可能导致该公司遭受100亿元左右的重大资产损失。这些事件反映了公司在内控管理、信息披露等方面的问题,造成市场对民企类似问题的担忧加剧。

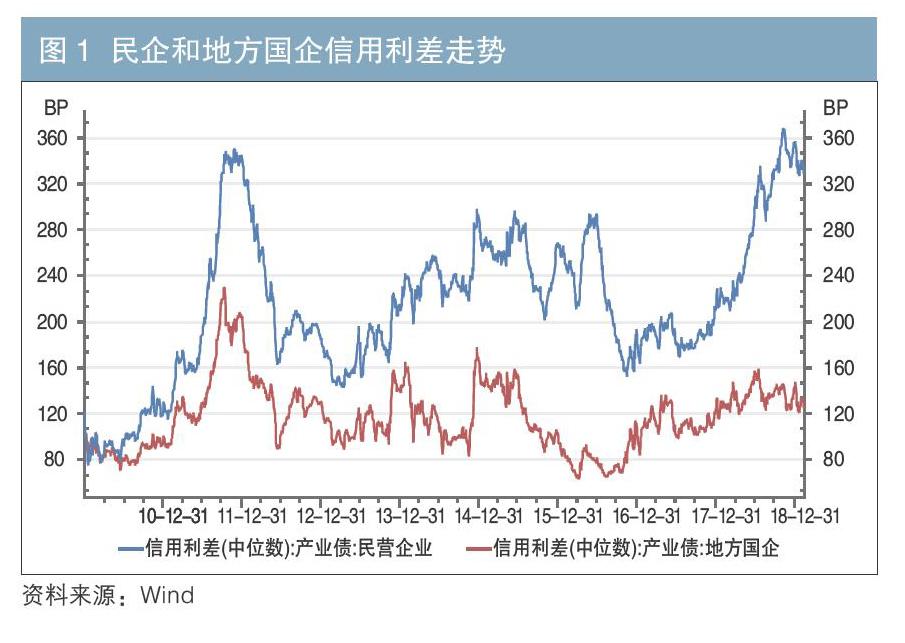

(三)信用利差上升显著

民企债券信用利差从2017年中开始急剧上升,目前处于历史高位(见图1)。历史上,民企债券与地方国企债券最大信用利差出现在2012年初,为160BP左右。而2018年四季度以来,二者最大信用利差达到260BP左右,远超历史高位。而且,历史上随着民企债券信用利差上升,地方国企债券信用利差也上升,所反映的是经济基本面下滑中民企和国企信用风险同时上升,只是上升的幅度不同。但在这一轮民企债券信用利差上升过程中,地方国企债券信用利差并未紧密相随,这反映市场对民企的规避态度。

(四)民企存量高收益债券规模大

据Wind统计,2018年12月存量高收益债券——中债收益率大于或等于8%的债券共1106只,规模9307亿元,涉及发行主体406家。其中,中债收益率大于或等于10%的债券有429只,规模4028亿元,涉及发行主体131家。这里面大部分都是民企,较高的到期收益率意味着市场视其为潜在的违约群體。

民企违约的外部因素

(一)外部经济环境变化

从整个经济环境看,由于主动的调结构、去杠杆及外部因素影响,近年我国GDP增长已经从高速向中高速转变,并且较长时间处于L底。这就意味着实体企业整体增长速度较前几年相应下行,收入、现金流增长有限,前期的债务增长无法在发展中得到有效消化。而且,与债务对GDP的贡献边际递减类似,在微观层面企业债务对收入、现金流的边际贡献大概率也是下降的。高杠杆企业的资金自我平衡能力在弱化,反过来强化了企业对外部融资的依赖,再叠加信用收缩的大背景,即内生造血能力和外部再融资同时恶化,极大加剧了民企的流动性困境。

(二)CPI与PPI背离

2016年下半年以来,PPI同比增速急剧上升并长期高于CPI(见图2)。CPI与PPI的长期背离,意味着实体经济盈利状况改善缺乏基础,终端需求不足,部分企业盈利状况的改善很大程度来自于部门间利润的转移。具体而言,上游在价格的带动下盈利状况改善显著,由于时滞原因,中下游承接的成本压力将在后续逐步显现,而民企主要处于中下游。

(三)国企和民企在利润和杠杆率方面的分化

统计数据显示,民企的盈利能力长期高于国企,但在2017年3月出现一个拐点,国企的盈利能力超过民企,并且一路上行,其政策背景是供给侧结构性改革实施约1年之后(见图3)。民企盈利能力下降,表明成本的转移在经过一个小的存货周期后开始显现,这和前述CPI与PPI的长期背离也有关。

2008年的四万亿刺激计划拉升了国企的杠杆水平,并使国企杠杆率在 2009年中超过民企。此后二者同时上升,并在2017年9月同时下行,但是民企的下降幅度更大(见图4),说明去杠杆对民企影响更大。

(四)社融结构和信贷投放结构

2017年9月以来,社融增长水平保持基本稳定,但其中的委托贷款、信托贷款、未贴现银行承兑汇票等非标融资同比增速出现了较大下滑,甚至出现了负增长(见图5)。非标融资是民企重要的融资渠道,非标融资规模的大幅下降对民企再融资影响程度最大。

2017年9月以来,金融机构各项贷款余额同比增速变化不显著。但是从主要金融机构投放结构来看,变化的幅度差异较大。2017年9月之后,主要金融机构各项贷款投放均出现了较大幅度下滑,但其中对小微企业的贷款下降幅度最大(见图6),而小微企业主要是民企。

(五)对外部因素的小结与分析

总结来看,民企风险集中爆发的外部因素主要是:外部经济环境发生了变化,高杠杆多元化的民企需要缩身过冬;盈利边际弱化影响了民企自身造血能力,这个影响虽然目前来看相对有限,但是未来影响程度将会增大;最重要的一点是外部再融资环境的不利变化,信贷投放倾向于国企而非民企,与此同时非标收缩形成了压倒民企再融资的最后一根稻草。

与以往情况有所不同的是,这一轮民企违约高潮主要由流动性而非基本面引起,其违约特征也相应具有发散性、不可预测性。

民企违约的内部因素

(一)民企上市公司股债联动对债券违约起了推波助澜的作用

2018年民企股权质押出现较大面积爆仓,导致实际控制人的资产体系出现流动性危机,对相关债券违约起了推波助澜的作用。

民企上市公司股东出于做大市值的动力和其他融资渠道不畅的压力,通常会通过质押上市公司股票来获取资金。但是如果股市出现下跌,民企缺乏补仓的质押物或资金,这种操作就很容易发生爆仓。据统计,截至2018年6月30日,有1670家民企股权质押4031亿股,总市值达4.56万亿元;有402家民营上市公司的444亿股质押股票触及平仓线2。2018年,A股市场几乎全年都在持续下跌,较高的股权质押比例动摇了金融机构对这些上市民企的信心,使民企无论是通过债券市场还是通过信贷市场进行融资,都受到较大负面影响。而爆仓本身更是给民企上市公司的现金流带来极大压力,影响其正常经营,增加了违约风险。

商誉减值是近期民企上市公司面临的另一个风险。2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》,规定企业至少在每年年度终了进行一次商誉减值测试,且商誉减值损失一经计提,在以后期间不得转回。近年,A股上市公司商誉总额随着并购的增多而增长,占净资产比重逐年上升。一旦对商誉进行减值,部分上市公司业绩将变脸。因此也要特别关注商誉规模占比过大的民企上市公司。

(二)民企自身管理存在缺陷,再融资能力差异大

第一,在报表真实性方面,存在现金往来异常、存贷双高、利润水平不合理等问题,需要具体考量。在民企财务报表中,一是有些科目难以证实证伪;二是有些细分行业利润率偏高,并且缺乏相应可比数据;三是民企的基金、股权等投资方式往往掩藏了真实的体外债务;四是资金往来、债务不在账上直接体现,核实难度较大。

第二,内部管理不规范,存在大股东对公司资金违规占用等情况。如前述金立、华业资本所出现的问题。还有一些公司违规担保等情况,也反映了民企内控方面的问题。

第三,在实际中,同样指标的企业,有的违约,有的就能保持正常经营,背后其实是再融资能力的差异。企业高管的专业、能力、素质特别是对资本市场的了解认识程度,企业与金融机构的关系、对地方经济和财政税收的重要程度,以及地方政府对企业的支持和重视程度等,都是影响企业再融资能力的重要因素。但这些因素往往存在信息不对称问题,难以被有效量化。

(三)过度多元化经营加重杠杆

部分民企强调做大,一味以为大而不倒,在前几年流动性充裕时拼命加杠杆,在做大规模的同时也增加了负债,而且存在较明显的短贷长用、期限错配等问题;还有部分民企由于主业利润薄,为了增厚利润,进入房地产、金融等自身不熟悉的领域,由此导致经营不当,非但没有带来利润增加,有的甚至出现亏损,导致存续债务得不到有效消化,整体上弱化了公司的偿债能力。

投资民企债券的主要对策

从目前情况来看,政策层面在强调增加对民企的信贷规模,2019年1月非标融资规模大幅上升,同时针对民企的纾困基金、风险缓释工具等金融创新产品不断被推出,缓解了民企流动性压力。不过,要从根本上解决民企的问题,还需要一个相对较长的时间周期。

在具體投资中,建议机构投资者关注以下方面。

第一,识别财务造假是投资民企债券要解决的重大课题。持续跟踪、进行现场尽职调查、面对面进行交流、多角度地考察,有助于从一些蛛丝马迹中发现公开资料、财务报表中未披露的问题。

第二,从具体风险点来看,可重点规避有以下特征的民企:一是债务规模占收入或现金流的比重显著高、债务结构不合理的企业;二是应收款项占资产比重大、占收入比例高,经营活动现金流持续为负、筹资活动现金净流出的企业;三是非标融资占比高的企业;四是关联交易占比高的企业;五是具有流动性风险(货币资金/短期债务比值低)的企业;六是业务过于多元化、非主业为贸易但贸易收入占比较大的企业;七是海外资产占比大的企业;八是林权、草场使用权等资产占比大的企业;九是投资性房地产占比大的企业;十是可供出售金融资产大的企业;十一是货币资金中受限资金占比高的企业;十二是重要子公司股权质押率显著低、质押比例高的企业;十三是股权分散、控制权转移可能性较大的企业;十四是对外担保规模大的企业;十五是对债券市场依赖程度较高的企业;十六是商誉规模大、可能面临较大减值风险的企业。

注:

1.参见穆迪公司官网《年度违约研究》系列报告,穆迪主要统计了1920—2008年获穆迪评级长期债务发行人的债券违约数据。

2.参见2018年7月3日第一财经APP 报道《上市民企股权质押率超两成,4770亿市值触及平仓线》。

作者单位:东兴证券

责任编辑:刘颖 罗邦敏