刍议道路交通事故中无过错一方的“揽责”风险及对策建议

2019-06-04马弋锝上海市保险同业公会

马弋锝 上海市保险同业公会

近年来,随着经济的稳定发展和居民生活水平的提高,我国机动车销量每年保持稳定增速。伴随着机动车保有量的不断攀升,我国的交通事故量也在同步增长。得益于我国《机动车交通事故责任强制保险条例》的实施和机动车商业保险事业的蓬勃发展,目前,凡是涉及机动车的交通事故,在机动车一方有过错的前提下,一般可通过机动车保险较为妥善地解决相关赔偿问题,此举大幅提高了交通事故办结效率。然而,现行的《道路交通安全法》规定了机动车一方在无过错情形下,也要承担一定的赔偿责任,由此可能存在机动车一方为规避赔偿而选择“揽责”。本文将通过以下实际案情作进一步说明。

一、案情概述

2019年1月下旬,龚某某驾驶电动自行车沿A公路南侧非机动车道自西向东行驶至B公路路口,闯红灯驶入路口向东直行,恰逢单某某驾驶重型专项作业车沿B公路自南向北行驶至路口,遇绿灯信号实施左转弯,龚某某在发现重型专项作业车后采取制动措施,但未能控制住车辆而倒地,遭重型专项作业车左侧后轮碾压,龚某某当场死亡。

本起事故中,龚某某存在驾驶非机动车违反信号灯指示通行和未按规定车速行驶(经鉴定,事发时车速为24—29公里/小时,超过限速15公里/小时的规定)的违法行为,分别违反了《道路交通安全法》第三十八条和当地《非机动车管理办法》第三十条第二项的规定;机动车一方的单某某无交通违法行为。龚某某的违法行为和过错的严重程度导致了事故的发生,根据《道路交通事故处理程序规定》第六十条第一款第一项之规定,认定龚某某承担本起事故的全部责任,单某某无责。

二、赔偿法律依据

(一)机动车一方无过错

根据我国《道路交通安全法》第七十六条,机动车与非机动车驾驶人、行人之间发生交通事故,造成人员伤亡、财产损失的,即使机动车一方没有过错,仍需承担不超过百分之十的赔偿责任。所以,单某某在上述事故中虽被认定无责,但仍需承担赔偿责任。

根据我国《机动车交通事故责任强制保险条例》第二十三条的规定,由于上述事故中机动车一方没有过错,故保险公司在机动车交通事故责任强制保险(以下简称“交强险”)“无责任赔偿限额”(1.1万元)内进行赔偿;根据机动车商业三者险的条款,由于机动车一方没有过错,不构成相关的保险责任,故保险公司不予赔偿。

所以,在此事故中,对于认定的事故赔偿责任限额(龚某某死亡损失的10%)与交强险“无责任赔偿限额”之间的差额部分,仍需单某某自行承担。

(二)机动车一方存在过错

如单某某在此次事故认定中,承认或者被判定存在一定的过错(如:车辆制动不及时、相关措施不当等),则有可能被认定在事故中承担次要责任,此情况下,一般须承担40%的赔偿比例。根据我国《道路交通安全法》《机动车交通事故责任强制保险条例》的相关规定,保险公司应在“交强险”死亡伤残赔偿限额(11万元)内进行赔偿;对于认定的事故赔偿责任限额与“交强险”死亡伤残赔偿限额之间的差额部分(龚某某死亡损失总额剔除“交强险”死亡伤残赔偿限额后的40%),由保险公司根据机动车商业三者险的条款,履行赔偿;如机动车商业三者险责任限额不足以赔偿的,差额部分由单某某自行承担。

三、赔偿计算

假设龚某某死亡损失总额为130万元,单某某驾驶的机动车已投保机动车商业三者险及不计免赔,保险责任限额100万元。

1.机动车一方无过错,单某某无责,需承担10%的赔偿责任。在此情况下:

(1)交强险承保公司按照被保险人在道路交通事故中无责任的赔偿限额1.1万元进行赔偿;

(2)机动车商业三者险承保公司不负赔偿责任;

(3)单某某自行承担11.9万元(130万×10%-1.1万)赔偿;

2.机动车一方有过错,单某某承担事故次要责任,则须承担40%的赔偿比例。在此情况下:

(1)交强险承保公司在交强险项下按照死亡伤残赔偿限额11万元进行赔偿;

(2)商业险承保公司在商业三者险项下赔偿47.6万元[(130万-11万)×40%];

(3)单某某自行承担0元赔偿。

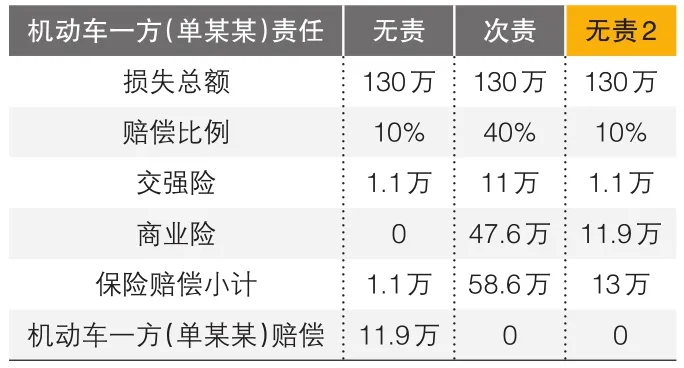

▶表1 两种情况下的赔偿比较(单位:元)

四、风险揭示

通过上述两种情况下的赔偿计算比较,不难发现,即便交通事故中机动车一方(单某某)没有过错,但仍需承担不超过百分之十的赔偿责任,由于此部分赔偿不能通过机动车商业三者险进行补偿,所以出于规避赔偿、减轻自身经济损失的目的,机动车一方(单某某)可能会故意承认在事故中存在一定的过错,从而被判定为承担事故次要责任。从两种不同的责任认定的情形看,一旦机动车一方“揽责”的话,保险赔偿的金额将大幅提升。

五、对策建议

从上述案例中可以看出,机动车一方的“揽责”行为,主要缘于赔偿责任不能通过保险来化解。然而,如果选择“揽责”势必影响事故责任认定的客观性与准确性,进而加重保险公司的负担。如果保险公司对于现行的机动车商业保险条款能作适当修订,同意承担机动车一方在事故中的无责赔偿部分,或者开发针对机动车一方在事故中的无责赔偿的保险产品的话,相信机动车一方在事故认定过程中会更倾向于按客观实际情况定责,从而规避主动“揽责”的风险。此外,机动车保险客户的体验会更好。

仍以上述案情为例,如该起事故中单某某无责,需承担10%的赔偿责任,但机动车商业险承保公司愿意承担无责赔偿责任。在此情况下:

(1)交强险承保公司按照被保险人在道路交通事故中无责任的赔偿限额1.1万元内进行赔偿;

(2)商业险承保公司在商业三者险项下赔偿11.9万元(130万×10%-1.1万)。

(3)单某某自己实际承担0赔偿。

▶表2 三种情况下的赔偿比较(单位:元)

从表2可以看出,机动车一方按“无责”处理须自行承担无责赔偿责任,因此其可能更倾向于按认定“次责”或“无责2”处理,考虑到事故可能会造成的间接损失以及商业三者险责任限额等因素,按“无责2”处理显然更为客观、经济。保险公司虽然承担了机动车一方无责的赔偿责任,但规避了机动车一方可能通过刻意“揽责”导致增加高额赔偿的风险。