政府补助对企业创新的影响

2019-05-31韦雨晨

韦雨晨

[提要] 本文以国泰君安CSMAR数据库2010~2015年392家创业板上市企业为研究对象,实证分析政府补助对企业技术创新的影响。研究发现:政府补助与企业研发产出存在倒U型关系,到达拐点时政府补助的激励作用达到最大值,拐点后政府补助会对研发产出产生挤出效应。同时,货币资金及企业资本结构对政府补助的激励效果会产生间接影响。

关键词:政府补助;研发产出;企业创新

中图分类号:F276 文献标识码:A

收录日期:2019年1月24日

一、引言

创新能给企业带来竞争优势,而企业进行自主创新离不开大量的研发投入,对中小企业和高新技术企业而言,研发活动难免会遇到资金不足的情况,政府补助能够增加货币资金持有量,改善经营情况,进而促进企业进行创新研发。因此,研究如何发挥政府补贴对激励企业自主创新的积极作用,提高研发资源的利用率,优化政府补助的配置方案,都是十分有必要的。

自2010年国务院颁发《关于加快培育和发展战略性新兴产业的决定》以来,中央财政安排的战略新兴产业发展的专项资金不断增加。已从2011年底35亿元增加到2013年底的70.5亿元。但是,政府补助额度是否越多越好?对此,有的学者持肯定态度,认为政府补贴是强力的财政工具,能够帮助获得市场资金较少的中小企业、高新技术企业,解决创新研发中资金不足的问题,对企业创新具有激励效应,如唐清泉(2007)、安同良(2009)、白俊红(2011)等。同时,有的学者对政府补贴则持否定态度,认为政府补贴具有挤出效应,政府补助替代了企业自身的研发投入,实际上将补助用于改善经营,从而抑制了企业自身的创新活力,如肖文(2014)、余泳泽(2015)等。此外,刘虹等(2012)学者指出,政府补贴与企业研发投入存在“倒U型”关系,而霍江林等(2017)学者认为,政府补贴与企业研发效率之间并非简单的线性关系,可能是U型关系,但不一定是倒U型关系。已有文献中,很多学者使用A股上市公司数据,对政府补助对研发投入的影响进行了研究。有关创业板上市公司研究较少,针对A股上市公司情况的研究结论不一定能直接套用在中小企业、高新技术企业较多的创业板上。另外,研发投入不代表研发产出,研发效率低的企业得到的研发成果可能价值相对较低,而且市场上也实际存在通过研发与业务无关的科研项目而消耗政府补助的情况。结合以上情况,本文决定以创业板上市公司为样本,针对政府补助对企业研发产出的影响进行实证分析。

二、实证研究

(一)研究假设。企业研发投入高、周期长、风险大,而政府补助既能给企业的经营情况带来改善,又能给外部投资者释放该企业具有发展前景的信号。有的学者认为,如果企业的一个研发项目在初期收到了大量的政府补助,即使政府不再发放补助,企业也会继续投入下去,后续增加的补贴只是替代了企业自身应付出的研发支出,所以政府补助与研发支出存在倒U型关系。另外,也有学者认为,政府补助能促进企业研发,因为政府补助直接增加了企业可用于研发的经费,降低了企业研发的成本和风险,可以促使企业进行研发活动。而且政府补助强度对不同规模的上市公司研发效率影响存在差异,创业板的上市公司规模较小,获得的政府补助更倾向于用来弥补亏损,政府补助与创业板上市公司研发效率之间存在正U型关系。研发投入对研发产出有直接影响,所以政府补助对研发产出的影响也可能存在U型关系。因此本文提出如下假设:

H:政府补助与企业研发产出存在倒U型关系

(二)数据来源与样本选取。本文使用的财务数据来源于国泰安CSMAR数据库,统计分析使用的软件为Stata。考虑到信息披露不详细会对研究结果造成影响,在筛选数据时剔除了政府补助和专利申请这两个重要变量存在缺失值的样本,最终得到了392家创业板上市公司2010~2015年内的917个观测数据。

(三)变量的选取

1、被解释变量选取。当前,已有实证研究使用的衡量研发产出的指标有当期无形资产增加额、专利申请数与专利授权数,本文基于以下考虑选择专利申请数作为被解释变量:第一,无形资产增加可能来自于外购的专利、著作权、商标权,不能反映企业的创新能力;第二,公司使用净额法处理政府补助时会减少无形资产账面价值,选择无形资产增加额作为变量无法反映真实情况;第三,专利授权数会受到审核人的主观判断影响,可能会与实际创新产出有较大的差异。相比之下,专利申请数量更能反映企业的创新能力和创新意愿。

2、解释变量选取。根据《企业会计准则第16号——政府补助》,“政府补助”是指企业从政府无偿取得货币性资产或非货币性资产,其会计处理可按实际情况分为两种:第一,用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益;第二,用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。本文主要研究政府补助对当期研发产出的影响,不考虑以递延收益形式存在的政府补助,因此政府补助相关数据来源于公司报表附注的营业外收入部分。

3、控制变量。除解释变量和被解释变量外,根据研发投入、企业创新等方面的研究文献,公司规模、盈利能力等因素会对企业研发造成影响,因此本文选取了四个控制变量,包括:总资产的对数(Size)、总资产周转次数(Profit)、资产负债率(DTA)、货币资金持有量(Cash)。(表1)

表1 主要变量定义一览表

三、实证分析结果

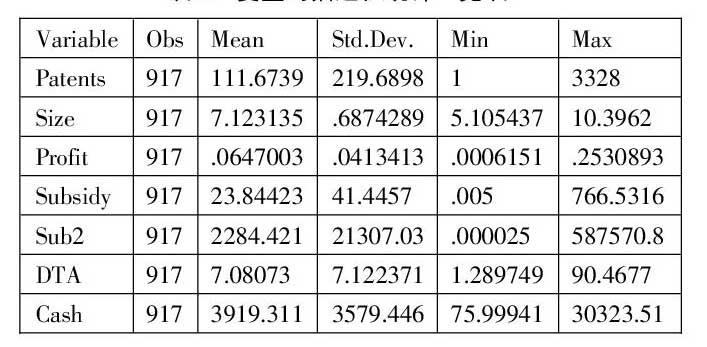

(一)描述性统计与相关性分析。表2给出了变量的描述性统计,表2中金额单位均为百万元,专利数量单位为件。由表中数据可知,每個变量的极差、标准差都很大。专利数的均值为111.67,标准差为219.69,极差为3327。说明企业整体规模、研发能力差距悬殊。另外,各个公司收到的政府补助金额差距悬殊,有的公司一年能拿到7.6亿元政府补助,而有的公司却没有获得补助。(表2)

表2 变量的描述性统计一览表

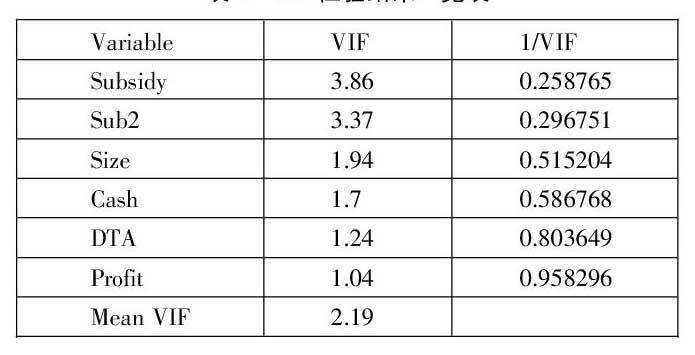

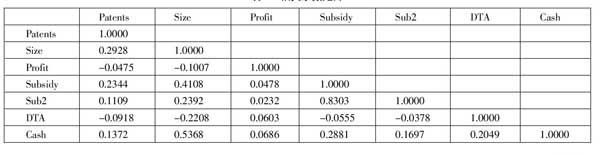

表3为相关系数矩阵。公司规模与货币资金持有量相关系数大于0.5,与政府补助相关系数为0.41,因为其他条件相同时公司规模越大,留存的货币资金金额也越多,而公司规模越大,研发项目数量越多,所以规模大的公司会收到更多政府补助。另外,从表3中可以看出,资产负债率与专利申请数、政府补助为负相关。说明负债率高的企业的现金流会受到应付利息的影响,收到政府补助时企业更倾向于改善当前经营状况、投资收益较稳定的项目来提升偿债能力或直接偿还负债。而不是直接把资金投入到高风险、具有不确定性的研发活动中,进一步增大企业的财务风险。由于公司规模与其他变量相关系数较大,为了保证结果的稳健性,本文进行了方差膨胀因子计算来检验多重共线性,其结果如表4所示。表4中各变量VIF值均小于10,说明没有多重共线性问题。(表3、表4)

表4 VIF 检验结果一览表

表3 相关系数矩阵

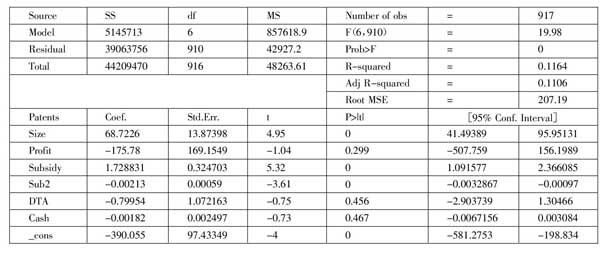

(二)实证模型。为了验证政府补助与企业研发产出是否存在U型关系以及政府补助是否对企业研发产出呈现负相关关系,多元回归分析结果如表5所示。(表5)

表5 多元回归分析结果一览表

从表5可知,模型的拟合优度仅有11.06%,说明政府补助不是企业研发产出的主要影响因素,研发产出主要还是取决于企业研发能力等内部因素。表5的回归结果显示:变量Size的系数为68.72,说明专利申请数与企业规模成正相关,即企业规模越大,申请的专利数量越多。变量Subsidy的系数为1.729,变量Sub2的系数为-0.0021,说明政府补助对不同公司的影响存在差异,且控制企业规模、负债情况、资源利用率和货币资金持有量四个因素下,专利申请与政府补助存在倒“U”型关系,即,与刘虹(2012)得到的结果类似,验证了假设。模型拟合结果为:

Patents=-390.055-0.0021Sub^2+1.729Subsidy+68.723Size-0.800DTA-0.0018Cash-175.78Profit

通过计算可知,当Subsidy即当期政府补助金额达到4.06亿元之前,政府补助对专利申请数的激励作用不断增大,政府补助超过4.06亿元时政府补助会挤出研发产出。

从回归结果中发现,资产负债率和货币资金期末金额两个变量未通过显著性检验。但根据查阅的文献中资产负债率、货币资金作为控制变量在政府补助与研发的研究中是非常重要的,说明资产负债率、货币资金可能本身不影响研发产出,但是能对政府补助的激励效果造成影响。因此,当前模型需要改进。

(三)模型改进。为改进模型,本文将加入变量资产负债率、货币资金与政府补助的交互项,来反映政府补助是否通过资产负债率、货币资金影响企业专利产出。回归结果如表6,VIF检验如表7,VIF值均不大于10,表明不存在严重的多重共线性。(表6、表7)

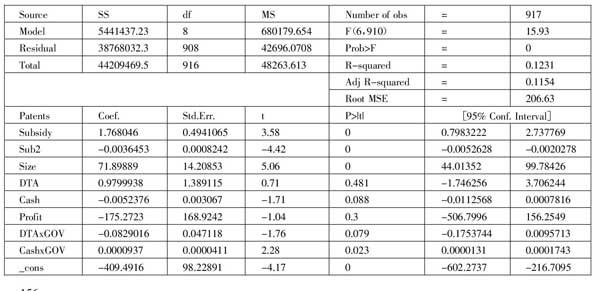

表6 模型改进后回归结果一览表

表7 VIF 检验2 结果一览表

改进后的模型政府补助、规模、资产周转次数的β值以及显著性没有发生很大的变化,Sub2的β值为-0.0036,Subsidy的β值为1.768,表明政府补助与专利申请数的关系仍然为倒U型。虽然资产负债率与专利产出的关系仍不显著,但是政府补助与资产负债率的交互项与专利申请数量在10%的水平上显著负相关,β值为-0.0829;货币资金持有量在10%的水平上显著负相关,政府补助与货币资金持有量的交互项与专利申请数量在5%的显著性水平上显著正相关,β值为0.00009。即资本结构与货币资金本身并不能体现企业的创新研发水平,资产负债率会给政府补助的激励效果带来负面影响,而货币资金持有量会给政府补助的激励效果带来正面影响。改进后的模型如下:

改进后模型的回归结果说明:货币资金持有量高的企業追求高流动性,而高流动性意味着低风险低收益,企业更倾向于稳健的经营方式,不愿意投资高风险的创新研发项目。而高货币资金持有量同时又会提升政府补助的使用效率,因为企业不会将政府补助用于改善经营状况,所以能将政府补助投入到创新研发活动中。