内部控制、股权集中度与企业投资效率

2019-05-27于晓红王玉洁

于晓红,王玉洁

(1.哈尔滨工业大学(深圳) 经济管理学院,广东 深圳 518055; 2.吉林财经大学 会计学院,吉林 长春 130117)

一、引 言

投资是财务决策的核心,对企业的经营风险、盈利能力、成长机会以及经营业绩等有着重要影响;但受信息不对称及委托代理等因素的影响,目前我国企业仍存在非效率投资现象。内部控制是“虚实结合”的系统,既有具体的可操作的风险评估、控制活动和内部监控等子系统,也包括形而上学的价值观、企业文化、管理哲学等控制环境的子系统,是企业内部“兴利弊害、惩恶扬善”的系统。[1]近些年,学者们纷纷将目光投向了内部控制的经济后果研究,其中也包含投资效率。那么,内部控制能否有助于提高企业投资效率?国有企业和民营企业会有何不同表现?本文试图从信息不对称理论和代理成本理论出发,以投资不足作为投资效率的替代变量来着重研究内部控制对企业投资不足的影响,并在此基础上进一步检验股权集中度对两者之间的关系是否具有调节作用。

二、文献回顾

(一)投资效率

投资是企业成长发展的重要动力和未来现金流量增长的主要渠道,是企业所面临的重要决策之一。完美市场条件下,企业会在高资本回报率的项目上继续追加投资,在低资本回报率的项目上及时止损,使所有项目资本边际收益相等,实现最优投资。[2]然而现实经济活动中由于多种因素存在,最优水平往往不能实现。谢佩洪、汪春霞认为,投资效率低下的原因主要来源于代理成本理论、管理者商业帝国建造理论和管理者防御理论,由此产生的有偏差的投资,也称之为非效率投资。[3]非效率投资可以分为意愿性非效率投资和操作性非效率投资[4],由于委托代理理论和信息不对称理论的存在,经常会导致企业发生投资过度或者投资不足的问题,都属于意愿性非效率投资。如何有效抑制意愿性非效率投资是学术界和实务界广泛关注的热点问题,本文着重研究投资不足问题。

(二)内部控制与投资效率

内部控制的作用不仅体现在有助于企业财务报告的可靠性、经营的合法合规和经营效率效果的提升方面,同时也能够对企业所有部门、流程以及企业整体产生规范效应。[5]内部控制缺陷会令企业产生投资效率的“杠杆”作用,而内部控制缺陷信息披露则有着杠杆卸载的作用。[6]高质量的内部控制既可以提升企业会计信息质量、降低融资成本从而来减少投资不足和过度投资[7,8];也可以抑制大股东的决策权利强度、缓解管理层冲突,间接降低代理成本来实现高效投资[9];高质量的内部控制还有“货币政策免疫”功能,有助于企业抵御宏观经济波动,提高投资效率[10];孙慧等[11]认为,内部控制对于国有企业的治理效果更加明显,而国有企业中中央政府控制的上市公司改善效果更佳。以上研究均将内部控制作为自变量来考察其对投资效率的影响。少量文献把内部控制作为调节变量来考察其他变量对投资效率的影响程度,或考察它和其他变量对于投资效率的替代效应。如王爱群等[12]认为,内部控制和会计稳健性与投资效率都呈负相关关系,它们的交互作用表现为替代效应;吴良海等[13]认为,内部控制调节了财务困境与企业投资效率的关系,即陷入财务困境的企业在加强内部控制后投资效率会有所提高。

(三)内部控制、股权集中度与投资效率

股权集中度与投资效率的研究也较为丰富,大部分研究认为由于国有企业的存在,中国企业的股权集中度更高。股权的集中往往意味着大股东的控制,尽管大股东控制对于投资效率具有“激励效应”和“损耗效应”的两面性影响,但“损耗效应”更大。[14]杨继伟等[15]认为,第一大股东和机构投资者持股比例的增加会提升企业的投资效率,而前五大股东持股比例的增加会降低企业的投资效率。而关于股权集中度与内部控制之间关系的研究通常认为股权集中度可以有效促进内部控制[16];李志斌[17]认为,高股权集中度的公司投资者关系管理水平的提升更依赖内部控制的规范。而蒋燕、陈永丽[18]研究发现,内部控制与过度投资存在显著的负向影响,而股权集中度则会负向影响内部控制与过度投资的关系,加剧过度投资。

三、理论分析与研究假设

代理成本的存在和信息不对称被认为是企业投资效率低下的主要原因。所有权与经营权的分离是现代企业的普遍特征,即使是代代相传的家族企业,为了适应高速发展与变幻莫测的经济环境,也大都选择引进职业经理人,这加剧了企业的代理冲突。代理冲突通常分为两类:第一类是股东和经理人之间的代理冲突,也是代理成本存在的主要原因。经理人会为了自身利益而忽视股东利益,将企业有限的资金投资于对自己利益最大化的项目中,而非净现值为正的项目,从而在真正有利于企业价值最大化的项目出现时没有足够资金,导致投资不足。经理人的性格特征也与企业投资效率密切相关,如果管理者属于风险厌恶者,在面对高风险高收益项目时,往往惧怕承担风险而选择放弃,形成投资不足。第二类代理冲突则指大股东和小股东之间的利益冲突,大股东在企业中常常拥有绝对的权力,甚至可以完全控制经理人,因此大股东常常会通过违规担保、关联方交易、甚至无偿占有等方式对公司进行掏空,从而导致企业由于资金不足不得不放弃一些净现值为正的投资项目,导致企业投资不足,降低企业投资效率。而企业内部控制系统的构建可以制衡内部职能、部门权力,在解决股东、董事会、监事会和高级管理者之间的权责划分的基础上,对管理人员以及员工的工作活动实施控制,经理人以及大股东由于职责和业务流程的牵制,受到一定的监督,投资决策不能为所欲为,从而提高投资效率。

信息不对称则是导致企业投资效率低下的另一重要原因。信息的不对称在多种关系中均存在,企业的外部投资者和债权人几乎不可能掌握和企业内部人员相当的信息量,因此企业或者完全选择内部融资,基本无法得到足够的资金来投资所有的项目,或者为此付出高昂的融资成本,而融资约束的存在和融资成本的提高都会形成投资不足。内部控制的出现使得企业的职责界限更加明显,财务活动也更加透明,内部控制的信息披露也使得企业的财务信息更加令外部人信服,从而降低逆向选择,企业可以筹集到更多的资金进行投资,提升企业投资效率。信息的不对称性也导致管理者不能及时预知外部环境的变化从而做出最优决策,而内部控制的出现虽然不能让管理者预知未来信息,却可以建立良好的风险防范系统,更好地应对突发事件,规避风险,资金利用更有效,提高企业投资效率。

基于以上论述,本文提出如下假设:

H1:内部控制可以缓解企业投资不足,提升企业投资效率。

然而,对于国有企业和民营企业而言,内部控制对投资不足的影响机制是否相同呢?国有企业由于其国资背景以及政治关联,资金来源更加多样,出现融资约束的可能性更小,即使出现资金短缺,也更容易从金融机构融资成功;而民营企业融资先天存在弱势,由于逆向选择和信任危机等原因,资金越是短缺,融资难度越大。可以看出,国有企业出现投资不足更可能是企业管理者或内部决策的问题,而良好的内部控制体系可以弱化这些问题;民营企业的投资不足主要是因为资金匮乏,而内部控制所起到的缓解作用较微弱。因此,本文提出如下子假设:

H1.1:相较于民营企业,内部控制缓解国有企业投资不足现象的作用更强。

相对集中的股权可以弥补投资者法律保护的不足,在公司治理中具有重要地位。较为集中的股权也能够制衡经理人的权力,保护大股东的利益。一些学者认为较高的股权集中度可能会导致内部控制形同虚设,侵害小股东和其他投资者的利益,但是,无论是国企还是民营企业,在股权集中度高的企业中,大股东们通常将自己的利益和企业利益视为一体,脱身售卖股权的几率很小,因此,如果企业主动设置更新内部控制系统,往往是在大股东鼓励和支持下设立的,且集中的股权使得企业可以更快通过各项决策及时抓住投资机会,避免因为各种投票与制衡而错过投资的最佳时机。因此,本文提出如下假设:

H2:股权集中度会强化内部控制缓解企业投资不足的正向作用;

H2.1:相较于民营企业,在国有企业中股权集中度强化内部控制缓解企业投资不足的正向调节作用更强。

四、研究设计

(一)样本的选择和处理

本文选取2007~2015年沪深A股上市公司为初始样本(由于计算投资不足时需要用到滞后一期数据,实际使用数据为2006~2015年),内部控制数据来源于迪博数据库,其余数据分别来自国泰安和锐思数据库。本文对数据进行了以下处理:(1)剔除样本期间的金融企业和ST企业;(2)剔除有数据缺失的样本;(3)对样本进行1%的Winsorise处理以减少离群值的影响。

(二)变量的定义

本文的因变量投资不足借鉴了Richardson(2006)模型,取其残差为负的部分来计量;自变量内部控制采用迪博数据库中的上市公司内部控制指数来表示;调节变量股权集中度采用赫芬达尔指数H3(前三大股东持股比例平方和)来表示。本文参照以往研究,选取企业规模、资产负债率、风险成长性、公司治理及分析师预测等作为控制变量。表1为所有变量的具体定义,为了保持量纲的一致性,本文对自变量和部分控制变量进行了相应处理。

表1 变量定义表

(三)模型设计

为了验证假设1及假设1.1,本文构建了模型(1),通过考察β1的值来判断内部控制对投资不足的影响,同时进一步考察在国有和民营分类条件下内部控制影响作用的差异。

UI=β0+β1IC+β2Size+β3Lev+β4ROA+β5Growth+β6Ind_board+β7Dual+β8Analysts+∑Year+∑Industry+ε

(1)

为了验证假设2及假设2.1,本文在模型(1)的基础上加入内部控制和股权集中度的交乘项,从而建立了模型(2)来验证股权集中度在内部控制和企业投资不足之间的调节作用,同时验证在国有和民营企业中股权集中度调节作用的差异。

UI=β0+β1IC+β2IC×H3+β3Size+β4Lev+β5ROA+β6Growth+β7Ind_board+ β8Dual+β9Analysts+∑Year+∑Industry+ε

(2)

五、实证结果与分析

(一)描述性统计分析

各个变量的描述性统计详见表2。由表2可知:本文选取的投资不足样本数量为6587个,最小值为0.0006,最大值为0.1567,两者相差200倍以上,说明即使同为投资不足,各个企业的差距也很大,很有研究的必要性;内部控制的最大值为8.1528,最小值为0,可见各个企业的内部控制系统差距也很大,并且内部控制的中位数为0.3100,说明大部分企业的内部控制还未达到很高的水平;由于我们剔除了ST企业,样本中尚未出现资不抵债的企业,资产负债率最大为0.9413,中位数为0.4577,3/4位数为0.6154,说明大部分企业的负债状况较为良好,资产负债率较低也可能是融资能力差的原因,这很可能形成投资不足。

表2 变量描述性统计

(二)相关性分析

表3为投资不足与其他变量之间的Pearson相关系数表。

表3 Pearson相关系数表

注:* 在0.1 水平(双侧)上显著相关 ; **在0.05水平(双侧)上显著相关;***在0.01水平(双侧)上显著相关。

由表3可知:内部控制与投资不足呈正相关关系,即内部控制可以促进企业投资不足,这与假设1不相符,需要我们进一步验证;股权集中度与企业投资不足和内部控制均不相关,符合作为调节变量的条件,其他各变量之间均呈中度相关关系,不存在严重的共线性,适合进行相关研究。

(三)模型回归结果与分析

表4列示了模型回归结果。表4的第1列为各个变量的名称;第2列为全样本下模型(1)的回归结果,主要检验全样本下内部控制对投资不足的影响;第3列为加入内部控制和股权集中度的交乘项后的模型(2)的回归结果,主要检验全样本条件下股权集中度对内部控制和投资不足两者关系的调节作用;第4列、第6列分别为国有企业和民营企业分组条件下对模型(1)的回归结果,分别考察不同所有制企业内部控制对投资不足所发挥的作用;第5列为加入内部控制和股权集中度的交乘项后,检验股权集中度在国有企业中对内部控制和投资不足之间的调节作用的结果。

表4 模型回归结果

注:* 在 0.1水平(双侧)上显著相关 ;**在0.05水平(双侧)上显著相关;***在0.01水平(双侧)上显著相关。

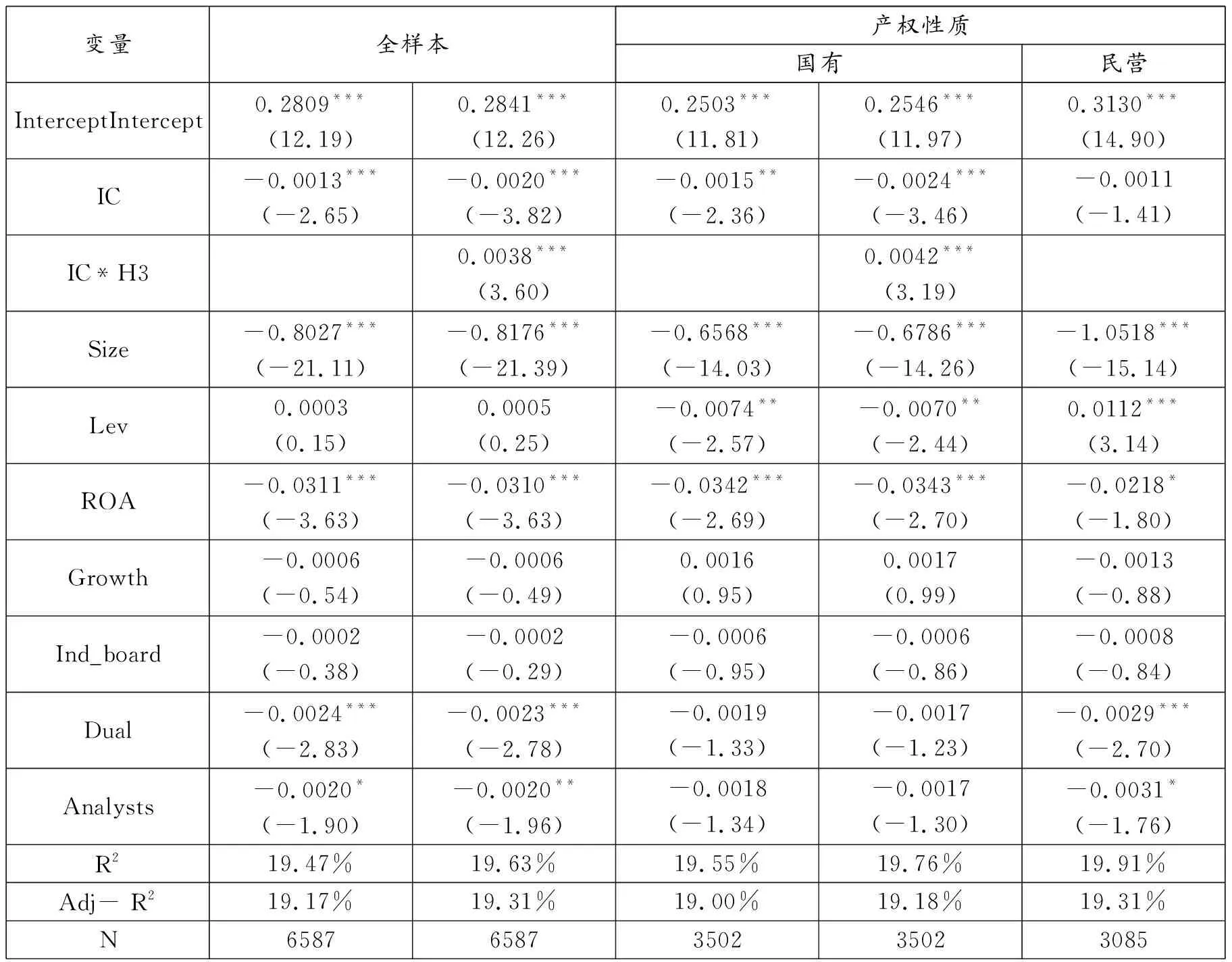

由表4可知:在全样本面板数据中,内部控制与企业投资不足在1%的水平下显著负相关,说明内部控制确实可以缓解企业投资不足,假设1得到验证。在产权分类条件下,国有企业样本中内部控制与投资不足呈显著的负相关关系,而民营企业样本中二者关系为负但不显著,说明内部控制对投资不足的缓解作用在国有企业中更明显,这也与本文的假设1.1相符。加入调节变量股权集中度后,由第三列回归结果可知,内部控制与投资不足在1%水平下仍显著负相关,内部控制与股权集中度的交乘项系数在1%水平下显著正相关;说明股权集中度对于二者关系有正向调节作用,股权越集中的企业,内部控制对于投资不足的缓解作用越强,越能提高企业投资效率,充分验证了假设2。由第五列可知,加入调节变量后,内部控制与股权集中度交乘项的系数为0.0024,且在1%水平下显著为正;说明在国有企业中,股权集中度可以进一步强化内部控制对企业投资不足的缓解作用,提高企业的投资效率,这与假设2.1相符。

同时,为了进一步验证结果的准确性,本文运用宣杰等[19]根据内部控制五大目标来构建的内部控制评价体系作为新的内部控制变量进行稳健性检验。无论是全样本的回归,还是分组回归,内部控制对投资不足的缓解作用均和前文结果一致,且股权集中度的正向调节作用也相同。

六、研究结论

本文以中国沪深两市A股上市公司2007~2015年数据为研究样本,建立多元线性回归模型来验证内部控制对投资不足的缓解作用,并在此基础上验证股权集中度的调节效应。研究结果表明:

1.内部控制能够显著缓解企业投资不足现象,提高企业投资效率;股权集中可以进一步促进内部控制效用的发挥,强化其对投资不足的缓解作用,提高企业投资效率。

2.国有企业的投资不足通常是由于企业内部的管理与决策问题造成的,内部控制可以抑制这种状况从而提高企业投资效率,而民营企业的投资不足通常是由于融资约束造成的,内部控制的缓解作用较弱。

3.相较于民营企业,国有企业股权越集中,内部控制对于投资不足的缓解作用越强,越能提高企业投资效率。