《监察法》中监察对象范围的认定标准

2019-05-23常保国刘思涵

常保国 刘思涵

【关键词】监察对象 职务与职位 出资与管制 动态监察

【中图分类号】D262.6 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2019.07.008

2018年3月20日,第十三届全国人大第一次会议正式通过并生效了《中华人民共和国监察法》。监察体制改革是国家机构的重大调整,它重塑了国家权力结构。中国特色国家监察体制的建构,使监委独立于政府行政序列,形成“一府两院一委”的国家基本权力架构。在法治化的前提下加强了对公权力监督的独立性、专业性和系统性,解决了原先监察范围窄、反腐力量散、处置方式乱等诸多问题。“将国家权力分立为若干系统,由不同的人员和机关掌握,使之相互独立、牵制和相互平衡地制约政府体。”[1]并将我国“强监督-弱制约”的控权模式转变为“制约-监督”均衡的控权制度,以有效地推进我国法治建设,健全反腐败惩防机制。[2]

问题的提出

《监察法》实施后,对监察对象的认定范围成为各方关注的重要问题。在理论上,首先是法法衔接问题。体现在《监察法》与《宪法》《刑法》等成文法之间的关系,即《监察法》在法律谱系中的位阶和效力问题。其次,监察对象主体概念描述不清。《监察法》中对“公权力”“从事公务的人员”等名词阐释与已有法律的阐释差异,导致实操部门无法对监察对象形成统一、清晰的概念和法律认定。

在实践中,首先面临人大、政协、两院代表的监督权力问题。按照《宪法》规定,国家其他权力机关都应由民选国家权力机关产生,监委是否有权监督人大?监察机关对“两院”人员行使监察权时,是否会破坏《宪法》中“独立行使审判权、检察权”的规定。[3]其次是人员身份,如人大代表是否应列入监察范围的问题,当监察机关拥有政务处分权后“将对根本政治制度产生何种影响”?[4]再次是监委“管什么”和“管到哪”?“管什么”指管理的业务范围,而“管到哪”指被监察单位中从事管理的人员范围。

导致问题的主要原因是监管双方对于监察对象范围缺少共同的认知。鉴于此,对监察对象作出清晰划分并予以逻辑论证,是当前司法实践中必要和急迫的问题。在我国全面依法治国和全面从严治党的政治生态下,只有先确定监察对象再确定涉案人后,才可实施监督和处置措施。所以明确监察对象的范围,不仅符合法的精神,体现法律由抽象到具象的公正原则;更能确立规范性的制度供给,实现程序正义,防止监察权力的不足或滥用,既保证监察“全覆盖”,又不与公民的自由权、财产权等权利相悖,从而降低国家治理成本,实现行政资源优化配置。

从行为和资金两个维度识别监察对象

按照《监察法》中第三条和第十五条中对监察对象的主体描述,监察对象可以分为对“人”和对“钱”两组概念。

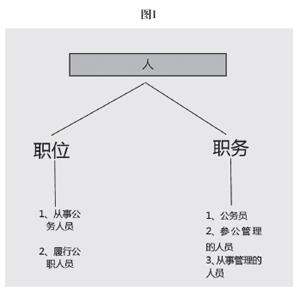

职务与职位。以“人”为主体的描述词包括:“行使公权力的公职人员、公务员、参公管理的人员、从事公务人员、从事管理的人员、履行公职人员。”将《监察法》第三条规定的“对所有行使公权力的公职人员”进行拆分,形成“行使公权力”和“公职人员”两个不同维度,前者是以职位为标准,后者是以职务为标准。(见图1)

职务的划分标准强调身份属性。《公务员法》中对公务员界定有三点要件:依法履行公职、纳入国家行政编制、由国家财政负担工资福利。第一百零六条中规定参公的范围:法律、法规授权的具有公共事务管理职能的事业单位中除工勤人员以外的工作人员。《监察法释义》(以下称《释义》)中对公务员的身份界定,将有职务层级和职级的公务员纳入监察范围,无论从法理或实践上看并无争议。但依据职务划分的“参公”人员存在明显问题,根据《事业单位岗位设置管理试行办法》的标准将事业单位管理岗位分为10个等级,在《释义》中对公办科教文卫体等事业单位中从事管理的人员范围界定也是依据人员的身份判断,在这些事业单位中六级岗以下的教师和医生,从事的只是业务性和技术性工作,不涉及组织、监督和管理,就不将其纳入监察对象范围。而近年来反腐实践表明“小官巨腐”问题普遍存在,在基层掌握公权力的普通员工虽处于权力的末端,但与群众的生活联系最为紧密。如不纳入监察对象范围,就无法解决群众身边的腐败和作风问题,容易造成执政党的合法性危机。

对国企从事管理人员按职务要素界定,也存在诸多问题,虽在《释义》中列举了一系列按照身份属性界定的监察对象,但现实中“从事管理人员”的定义和范围难以确定,存在临时指派和抽调成立工作组的情况,而越来越多的市场化聘用人员和外国人无行政职务无正式编制,虽从事管理工作,但却无法将其依法纳入监察范围。对于公办科教文卫体等事业单位和基层群众性组织,《监察法》和《释义》中也都是依照人员身份属性划分界定监察对象,如“公办学校的校长、科研院所的院长”等。可见,这种以职务为标准的界定方式,不仅不能囊括所有的监察对象,更容易造成语义混乱,导致法律间适用性的矛盾。[5]

职位的划分标准强调行为属性。核心是主体行使“公权力”的行为,是行为导向的动态界定。公权力“是由特定共同体(国家、社会等)依一定的规则和程序授予,由共同体组织管理机构行使,能影响其相对人权利义务的职权和职责的总称。”[6]包含个体权利让渡给大共同体,由权力代理人集中行使的双重涵义。以职位为监察对象界定标准,可有效剔除“公职人员”泛化的身份概念。如是否将人大代表纳入监察对象,按照上述逻辑分析,可将行为主体的职务和职位、身份和行为分割。人大代表一般多为兼职,只在其行使公权力、履行人大代表职位(如审议、选举等)行使人大代表法定权利之时,才属于监察对象;而在日常工作中,其職务仍然是人大代表,但不行使公权力,所以不应纳入监察对象范围。同理如人民陪审员、仲裁员等,只有在参与司法工作中,行使司法权这种公权力时,才应被纳入监督对象范围。

对具有“双重身份”的人,在《监察法》第15条第2项中用“授权和委托”为限制,突出公权力交付动作,是为了将监察对象的身份和行为分离。本条与《刑法》第九十三条中对国家工作人员广义上的界定范围一致,符合《全国法院审理经理犯罪案件工作座谈会纪要》中对贪污贿赂犯罪和渎职犯罪的主体认定[7],和《最高人民检察院关于渎职侵权犯罪案件立案标准的规定》附则第三项中对国家机关工作人员的界定范围。总体而言,“从事公务的人员”概念的外延较为宽泛,是为了将以职务认定转变为职位认定,将以身份属性转变为以行为属性,实现监察全覆盖,将“关键少数”纳入监察对象范围。

《释义》对“其他依法履行公职的人员”列为兜底条款,是为弥补以职务身份属性为标准“列举法”的弊端。在行政执法工作中,行政执法机关有许多“编外人员”和“临时从事公务的人员”从事执法辅助工作,如:城管、巡查队、辅警等人员,他们没有正式编制、不拥有国家公务人员的职务,但其行使公权力,参与行政执法。所以,当其公务行为涉嫌违法或犯罪时,才应被纳入到监察对象范围之内。

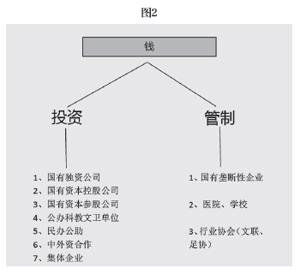

投资与管制。在《监察法》中以“钱”为主体的描述词有:“国有”“公办”。其中“国有”包括了三种不同出资方式的企业,在“公办”类下按照所有制和股权形式可划分为不同类型,还包括了集体企业。将上述监察对象概念按照“投资”“管制”两分,见图2。

在以“钱”作为监察对象的主体描述时,最突出的问题在“公、私”所有权混合在同一主体内,难以界定监察对象。从国有资本投资和管制两个维度考量,不仅要从所有权的角度对监察对象进行划分,更要考虑监察对象所处行业的政府管制范围和竞争程度。

以投资为划分标准强调单位的所有权和股权结构。“国有”是指所有制形式为国家所有,通过国家财政投资具体企业为表现形式。目前对国有企业的定义,根据投资比例的不同大致分为独资论、控股论及参股论三种观点。按《企业国有资产交易监督管理办法》规定,根据不同的出资比例和对企业的实际控制(决策)权两个维度,对三种国企的形式进行划分。[8]这大体沿用了国家统计局《关于对国有公司企业认定意见的函》中的“广义国企”概念,即国有独资企业和国有联营企业、国有参股企业三种形式。[9]这和《企业国有资产法》中对国企的定义相同,符合《释义》中对国企概念和监察范围的界定。

同样,判定一个组织是否为“公办”的标准,应从举办主体和资金来源这两个标准判定区分。如学校,在由财政全额拨款开办的,其领导班子成员、中层和基层管理人员(管理岗六级以上职员),管理、监督国有财产等重要岗位上的人员,按照《监察法释义》的界定应被纳入监察对象中。但在现实中还存在大量混合所有制学校,举办主体和资金来源中的一项,是以非公有制形式呈现。在这些学校中,举办主体虽然各不相同,公有资金和私人资金的出资比例也不同,共性是都有国有资金的介入,而“公、私”的所有权混合在同一经营主体内,从资本的角度很难明确划分公私范围,对监管对象的监管依据也相对较难确定。

面对这种困境,在判定一个行业的从业人员是否应纳入监管对象时,不能仅从投资的角度观察,还要考量整个行业在入口处,政府是否设置了较高的准入标准。对此类机构(包括混合所有制的学校、医院和行业协会中管理人员)中监察对象的判定应考虑管制强度。其主要收入虽是通过市场化运营的方式获得,但不能忽视的是政府通过给予政策支持或购买服务的方式支持单位发展,这同样也是一种变向的“管制”。

以管制为划分标准强调单位的行政垄断权。行政垄断权不同于市场垄断权,后者是依靠产品的创新和高效的管理,制造或提供符合消费者需求的产品、服务获得垄断地位,消费者选择和转换的成本低,可以自由切换不同的产品与服务。而无论是国有控(参)股企业,还是公办教科文卫和行业协会,都拥有不同程度的行政垄断权,行业准入标准较高,市场竞争程度较低,属于封闭或半封闭的市场,这导致供需关系不平衡,始终处于供小于求状态,他们拥有排他性的行政垄断经营权,造成此类行业存在大量的寻租空间。另外,此类单位中的从业人员拥有国家机关颁发的基于国家信用背书的相关资质,具有单一性、权威性和排他性的公权力属性。所以,应将其从业人员按《监察法》第十五条第二款的规定纳入监察对象范围。

总结

综上所述,对监察对象的识别原则可以总结为“没有行为不监管,凡有资金必监管”。一方面,从职位出发对监察对象以“行为属性”为标准判断可有效地确定监察对象范围,实现动态监管原则。行为主体在行使公权力的时候,如人员任免(投票)、行业准入、招生、入院、采购等涉及“先后顺序”的公共管理事务,应纳入监察对象范围。反之,在行为主体没有行使公权力时,具有一般意义上的公民权。另一方面,从国有资本投入和行政管制的角度,可划分重点监察的行业,在国企、公办单位中,国有资本以不同的股权形式出现,且政府在行业的入口处设置了较为严格的准入机制,处于封闭(半封闭)的市场竞争状态中;从业人员受国家的直接或间接授权和委托,以国家信用为背书代表国家行使社会公权力,负责国有资产和社会公共事务的管理,其权力代理人与委托人之间存在契约关系,应纳入监察对象的范围。

注释

[1]林喆:《权力腐败与权力制约》,济南:山東人民出版社,2012年,第13页。

[2]详见陈国权、周鲁耀:《制约与监督:两种不同的权力逻辑》,《浙江大学学报(人文社会科学版)》,2013年第6期,第43~51页。

[3]详见《中华人民共和国宪法(修正案)》,2018年3月11日由第十三届全国人民代表大会第一次会议通过。

[4]秦前红:《国家监察法实施中的一个重大难点:人大代表能否成为监察对象》 ,《武汉大学学报》,2018年第71卷第6期,第139~151页。

[5]临时聘用人员如按《劳动法》《合同法》中规定,与《监察法》中按人员身份的规定矛盾,在司法中就会发生明显冲突与困境。

[6]蔡乐渭:《国家监察机关的监察对象》,《环球法律评论》,2017年第39卷第2期,第136~140页。

[7]根据《全国法院审理经理犯罪案件工作座谈会纪要》,就贪污贿赂犯罪和渎职犯罪的主体认定为:刑法中所称的国家机关工作人员,是指在国家机关中从事公务的人员,包括在各级国家权力机关、行政机关、司法机关和军事机关中从事公务的人员。

[8]在第四条中界定了国有及国有控股企业、国有实际控制企业。

[9]狭义的国有企业,仅指纯国有独资企业。

责 编∕马冰莹