浅谈地方领导干部自然资源资产离任审计评价指标体系构建

2019-04-12谢海娟覃秋祺刘世萍叶远翠

谢海娟 覃秋祺 刘世萍 叶远翠

引言

资源环境问题己经成为制约我国发展的重大矛盾,增强对自然资源资产的保护己迫在眉睫。为了解决这一环境问题,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中提出,要健全自然资源资产产权制度,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制。同时将自然环境问题亟待解决的迫切性同地方领导干部对地区发展的重要性相结合,明确开展地方党政主要领导干部离任审计的必要性,界定地方领导干部在自然资源资产保护和生态环境维护方面的责任,也是我国实现可持续发展,促进经济、社会、生态的统一的必然要求。然而自2014年实施新的审计制度后,我国传统的地方领导干部经济责任审计评价体系己不能完整的评价领导干部的绩效,而指标体系在审计制度里起着关键作用,因此,建立一种新的既符合领导干部职能要求又符合我国实际情况的政府领导干部自然资源资产离任审计评价指标体系显得尤为必要。

一、地方领导干部自然资源资产离任审计评价指标体系研究现状

因为社会制度方面的差别,国外少有专门研究领导干部自然资源资产离任审计的文献,目前的研究主要集中在一下五个方面:(1)自然资源资产离任审计目标应基于自然资源资产保护责任中界定(蔡春、毕铭悦,2014);(2)自然资源资产离任审计主体一元观的学者认为应该是国家审计机关(安徽省审计厅课题组,2014),多元观学者认为应该在保证国家审计主角地位的同时,做好社会审计及内部审计协调国家审计的工作(蔡春、毕铭悦,2014);(3)自然资源资产离任审计范围很大程度上由审计目标及审计对象来确定,审计的对象即为自然资源,自然资源的范围不同学者对自然资源资产理解的不同;(4)自然资源资产离任审计内容包括战略与政策审计、合规性审计(遵循性审计)、财务审计、资产负债表审计、绩效审计等;(5)领导干部自然资源资产离任审计评价是对领导干部任职期间有关自然资源受托责任进行重点审计,评价领导干部任职期间保护自然资源和生态环境安全的履职成果,可看成是对领导干部经济责任审计的发展和延续。

因此,自然资源资产离任审计作为当前审计领域研究的热点课题之一,有关研究主要集中于对自然资源资产离任审计的目标、内容、主体和对象等基本问题的探讨中,但存在考核指标设计不全面、权重不统一、比较公认的评价方法与指标体系尚未建立等问题上,故研究地方领导干部自然资源资产离任审计评价体系是必要而迫切的。

二、地方领导干部自然资源资产离任审计评价方法选择

评价指标体系构建主要是采用了PSR模型法,问卷调查法,BSC平衡计分卡法及AHP层次分析法。AHP层次分析法是依据其本质目标(评价我国国家机关领导人在自然资源环境保护方面发挥其带头作用,实现国家领导干部政绩考查),综合考虑影响因素和指标间的内在关系,在系统性和完整性的基础上选取关键性指标,遵循定性与定量指标相结合原则,将复杂的问题按性质和重要性,逐层分解,建立一个多目标、多层次的递阶层次评价体系。层级分明,易于操作和理解,所选择的指标也较能反映被审计对象的代表性。经过综合对比后,层次分析法能清晰、明确地反映出每个指标对评价目标的影响;且简单易展开,耗费的成本低;且需要的基础信息少,数据量和运算量相对较少,简单的数学运算便可得出结果,因此,本文选择层次分析法。

三、构建地方领导干部自然资源资产离任审计评价指标体系

在构建有效的评价体系时,为了保证构建体系可行,必须在相关原则的指导下进行。设计地方领导干部自然资源离任审计指标体系应以相关法律法规及通用的标准为依据,在坚持遵循国家法规、强化监督、定量指标与定性指标相结合、成本效益性、系统性、可操作性原则下从多个方面选择指标对地方领导干部的履职情况进行合理的评价。

(一)评价指标体系的构建

1.地方领导干部自然资源资产离任审计评价一级指标设计

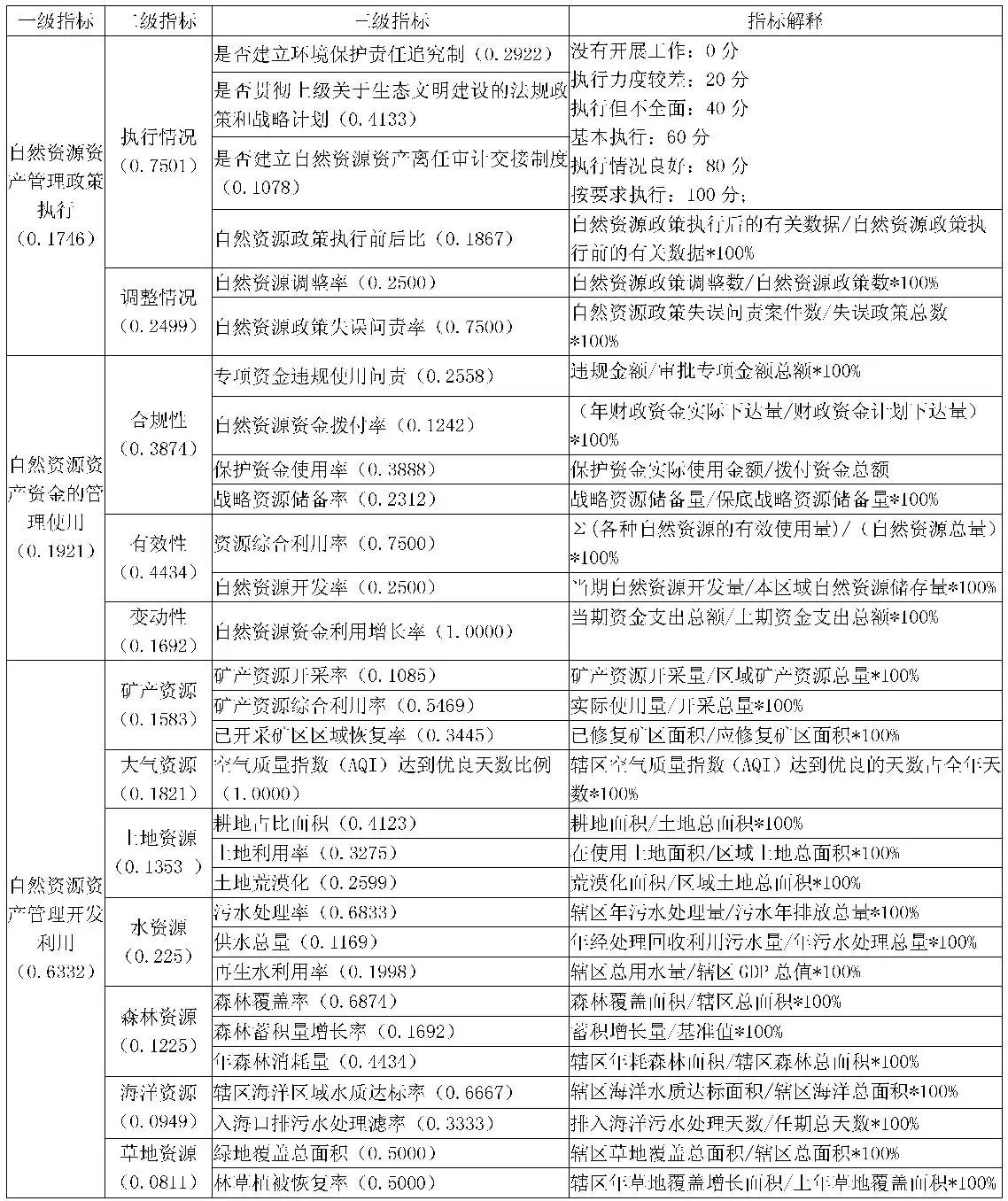

地方领导干部自然资源资产离任责任审计是以自然资源受托责任为主线的特殊审计,综合已有文献和试点地区经验,总结主要关注内容为:自然资源资产管理政策执行,自然资源资产资金的管理使用,自然资源资产管理开发利用。其中自然资源资产管理政策执行是指从政策的执行情况和调整情况入手,主要关注领导干部任职期间自然资源资政策的执行情况及政策的调整变化情况是否合规;自然资源资产资金的管理使用自然资源资产资金的管理使用;自然资源资产管理开发利用主要关注自然资源的增减变动性,开发利用的有效性性。

2.地方领导干部自然资源资产离任审计评价二级指标设计

(1)自然资源资产管理政策执行

我国历来是依法治国的国家,而我国相关环境保护的法律法规为自然资源资产离任审计的展开提供了强有力的保障,考核地方领导干部在执政期间在履行职责的合规合法性,环境保护和资源开发利用的合理性,引导领导干部依法干事,维护人民的利益。因此自然资源资产管理政策执行包括执行情况和调整情况两部分,其中执行情况又包括是否建立环境保护责任追究制、是否贯彻上级关于生态文明建设的法规政策和战略计划、是否建立自然资源资产离任审计交接制度、自然资源政策执行前后比四个指标;调整情况包括自然资源政策调整率、自然资源政策失误问责率两个指标。在评价时将这些定性指标的评分分为几个等级:没有开展工作:0分;执行力度较差:20分;执行但不全面:40分;基本执行:60分;执行情况良好:80分;按要求执行:100分。

(2)自然资源资产资金的管理使用

自然资源资产资金主要是以专项资金的形式由政府统一拨付,纳入我国财政预算体系中的财政拨款。生态环境的建设和保护主要是依赖于政府投入资金建设基本工程,政府拨付的资金直接关系到自然资源资产保护工程和基础保护设施的开展。为响应我国反腐行动和促进拨付资金的利用,对自然资源资产资金的管理使用情况笔者认为应该从合规性、有效性、变动性三个方面评价,其中合规定包括专项资金违规使用问责、自然资源资金拨付率、保护资金使用率、战略资源储备率;有效性包括资源综合利用率、自然资源开发率;变动性包括自然资源资金利用增长率。

(3)自然资源资产管理开发利用

自然资源种类丰富多样,本文主要对矿产资源、大气资源、水资源、土地资源、森林资源、海洋资源、草地资源等资源选择经济指标元素开展审计工作。其中,矿产资源重点关注使用用途和利用的效率,主要从矿产资源开采率、矿产资源综合利用率、已开采矿区区域恢复率来考察。大气资源主要是依据环境公报中主要污染物测量值,以AQI年优良天数为参考。土地资源重点审查土地资源发挥总体规划,耕地保护“红线”的落实,对农田进行基本面积保护,保证土地资源的有效利用,主要从耕地占比面积、土地利用率、土地荒漠化来考察。水资源的审计重点是关注用水效率和废水再利用率;此外还要关注用水质量,力争水体质量达到国家标准要求,主要从污水处理率、再生水利用率、单位GDP耗水量考察。森林资源直观地反映国家生态建设情况,主要是从森林覆盖率、森林蓄积量增长率、年森林消耗量考察。海洋资源主要审查海洋环境的质量,主要是陆地排入海洋污水等问题,主要从辖区海洋区域水质达标率和入海口排污水处理率来考察。草地资源主要审查草地覆盖面积及草场质量,西北地区还要关注草地建设防风沙化,主要从草地覆盖总面积和草地面积年增长率考察。

(二)评价指标体系权重的确定

1.数据来源

本文采用德尔菲法时应成立专门的专家小组设置调查问卷,以匿名信件的方式向该领域内权威15位专家,其中包含了审计局部分职员和领导、导师以及做过相关调研项目的同学发函,回收13份,有效份数为13份,数据可用。

2.评价指标权重的确定步骤

本文主要德尔菲法结合层次分析法,将自然资源资产划分为三个层次,选取详细指标,确定其指标之间的权重关系,最终建立指标评价模型。

(1)将自然资源资产划分为三个等级的目标层次

一级指标为:自然资源资产管理政策执行、自然资源资产资金的管理使用,自然资源资产管理开发利用;并依据一级指标元素的性质和特征确定二级指标考核元素,二级指标选定后,根据各辖区具体情况选择三级指标元素,三级指标为详细评分项,尽可能地选取全面的指标元素。

(2)构建比较判断矩阵

首先,选择采用1-9标度法判断矩阵;其次,形成判断矩阵,反复征询专家给出的赋值意见重要性打分后,对数据进行统计确定出指标的权重,形成判断矩阵

(3)计算权重的步骤

首先,将矩阵每行元素连乘,得到向量W*;其次,将W*开n次方跟得到W特征向量,即权重;最后,利用公式Tw=Mmax*W求出最大特征值Mmax。

(4)建立判断矩阵计算后进行一致性检验,以降低采用德尔菲法获得的指标权重数据存在主观性因素带来的影响和误差,具体指标为C.I(Consistency Index),其计算公式为C.I=(Mmax-n)/(n-1),C.I的值越大,对一致性的影响越大,当Mmax=n时,C.I=0,表示完全一致。同时选取一个修正值 X.I,计算公式为 C.X=C.I/X.I,C.X<0.1 时,表示通过一致性检验。

(5)确定指标体系权重

(三)评价指标体系表

通过上述分析及计算,最后得到的地方领导干部自然资源资产离任审计评价指标体系见下表:

表1 指标体系权重

四、地方领导干部自然资源资产离任审计评价标准

(一)基准值的确定

基准值是指一般可为公众普遍认可的作为计算数值的起始数值,即计算起点或标准值。本文以被审计的地方领导干部初到岗位的第一年为基准年,且以该年的自然资源资产数据为基准值,在进行离任审计时,将离任年的数据与基准年的数据进行对比,计算分析得出评分。一般基准值为60分。

(二)离任指标得分确定

1.定量指标得分确定

定量离任指标的得分是通过计算得出的,主要计算公式如下:

某个指标得分=*60+60

2.定性指标得分确定

定性指标评价难以量化,因此不能具体地计算数值,一般根据国家颁布的法律、法规制度的执行合法性衡量,选择顺序一般是:国家颁布的《中华人民共和国会计法》、《中华人民共和国审计法》等法律,再顺等级选择。见表2。

(三)综合评价

根据评价指标体系将每个指标元素的得分乘以对应的权重,然后计算出每一个指标元素的综合得分,以此类推,计算出每一级指标的得分和最后的综合得分,即自然资源资产离任审计评价的结果,根据评分结果对比综合评价等级表,得出该领导干部自然资产得分等级。自然资源资产离任审计综合评价等级表如表3:

表2 定性指标评价标准

表3 综合评价等级

五、结论

本文以受托责任观为基础理论,界定了自然资源、自然资源资产等基础概念,借鉴已有体系和我国试点地区的经验,选择AHP层次分析法将自然资源资产政策执行、资金使用和开发利用三大考核内容按层级分解为三级递阶评价体系,判定选取评价指标元素,运用的德尔菲法将同一层及不同指标两两之间进行比较,进行重要性打分,对德尔菲法打分结果采用简单加权平均选取得分,构建判断矩阵,计算指标的权重。本文可以为领导干部自然资源资产离任审计的理论研究提供参考,给实际应用提供新思路,进一步促进我国自然资源资产离任审计的发展和推广,促进我国地方领导干部形成正确的生态政绩观,绿色执政,强有力地推动我国生态破坏修复和环境保护。