全成本核算体系下临床科室的本量利分析

——以某医院外科A科室为例

2019-04-12陈伟烽罗倩华

陈伟烽 罗倩华

一、引言

政府会计制度的实施要求医院继续加强成本核算并推广管理会计的应用。全成本核算只是一种手段,需要将全成本核算结果融入到管理会计当中才可产生更多管理效益,而量本利分析是管理会计中的重要分析工具,所以本文尝试改变全成本核算的分摊方法以更好地满足量本利分析的需要。以A科室为例,通过对量本利数据的对比分析与因素分析,提出改善科室结余的量化建议,为临床科室的量本利分析提供一种思路。

二、成本性态的思路下全成本核算分摊方法

1.医院会计制度全成本核算分摊方法的弊端

全成本核算的核心是三级分摊,将行政后勤、医辅以及医技类科室的成本分摊至临床科室中。会计制度要求按照分项逐级分步结转的方法,依据成本科室等级(依次是行政后勤类、医辅类、医技类与临床类),由高等级向低等级逐级分摊至临床类科室。但是若考虑成本性态,例如,行政后勤类科室的成本分摊,需要先将成本划分为固定与变动,再分类(固定与变动)分摊至医辅类、医技类与临床类科室中,但是在后续逐级分摊时,原来由行政后勤类科室分摊至医辅类(或者医技类)科室的固定成本/变动成本,成本性态是否需重新划分?行政后勤类科室的变动/固定成本,对于医辅类(或者医技类)科室来说,成本性态标准不一致。例如,医技类科室成本当中属于行政后勤类科室分摊过来的固定成本以医技收入作为参数分摊至临床类科室,对于临床类科室而言就是变动成本。

2.全成本核算分摊方法的改良

分摊方法以及分摊参数的确定要充分考虑成本性态因素。上述问题是逐级分摊引起,所以改变分摊方法,不按顺序进行逐级分摊,而是将行政后勤类、医辅类、医技类科室成本先分固定与变动再直接分摊至临床科室的固定成本/变动成本当中,可以解决此问题。

虽然,行政后勤类、医辅类科室的服务范围不仅仅是临床类科室,不按顺序逐级分摊而直接分摊至临床科室值得商榷,但是成本最终都会通过某种方式分摊至临床类科室,而且改变分摊方法影响的只是行政后勤类、医辅类科室成本的分摊,这两部分成本占比不高(10%以下),影响不大,所以采用直接分摊至临床的分摊方法有其科学性,具体操作如下:

第一步,行政后勤类科室成本直接分摊至临床类科室。考虑到行政后勤的成本主要与职工人数有关,本轮分摊以职工人数比例作为分摊依据。该部分成本与员工人数相关与业务量无直接联系,所以这部分成本划分为固定成本。

第二步,医辅类科室的成本直接分摊至临床类科室。医辅类科室可以分为两类,对内服务以及对外服务。其中消毒供应中心、洗衣房、工程部、木工房等主要提供对内服务的医辅类科室以内部服务量作为分摊依据。而收费处、挂号处、药房等主要提供对外服务的医辅类科室则以工作量作为分摊依据。根据成本性态划分,提供对内服务而且与业务量关联性不强的科室,其成本划分为固定成本。而提供对外服务的科室以及虽提供对内服务但服务量与业务量相关较大(消毒供应中心、洗衣房等)的科室,其成本划分为变动成本。

第三步,医技类科室的成本分摊至临床类科室。考虑到医技科室一般都会给医院带来相应业务收入,而业务收入是直接计入临床科室,所以这部分成本以业务收入作为分摊依据。该部分成本与业务量关联性较强,所以应划分为变动成本。

三、A科室量本利分析

根据上文分摊方法,计算A科室的量本利。

1.成本性态划分

首先划分固定成本与变动成本:

A科室变动成本=直接成本中的药品费与材料费+医辅类分摊变动成本+医技类分摊成本。

A科室的固定成本=直接成本中的人员经费、固定资产折旧、无形资产摊销、医疗风险金以及其他费用+行政后勤类分摊成本+医辅类分摊的固定成本

A科室的边际贡献=A科室收入合计-A科室变动成本

A科室的边际贡献率=A科室的边际贡献/A科室收入合计

2.指标计算

其次,就是计算保本业务量,医院业务量主要分为门诊人次与住院人数两类,考虑到住院业务收入占比较大,所以此处仅以出院人数作为业务量指标。

A科室单位边际贡献=A科室边际贡献/A科室住院人数

A科室保本工作量=A科室固定成本/A科室单位边际贡献

A科室安全边际=A科室实际工作量-A科室保本工作量

A科室安全边际率=A科室安全边际/实际工作量

A科室的结余=A科室边际贡献-A科室固定成本=A科室安全边际*A科室单位边际贡献

3.指标对比分析

A科室与B科室均为外科系统科室,业务类型相似,业务量相当,具有可比性,本文以201X年上半年实际数据为基础,得出以下本量利指标:

A、B两科室对比可发现:

(1)A、B两科室单位边际贡献是正数,说明提高业务量(住院人数)可以改善结余情况。

(2)A科室的单位边际贡献低于B科室,主要是因为A科室人均变动成本较高,比B科室高2932元,其中药费高720元,卫生材料高2300元。由于卫生材料与药费已经实施零差价,所以可以推断出A科室人均变动成本较高的原因是收入结构问题。

(3)尽管B科室的单位边际贡献高于A科室,但是B科室的安全边际仍低于A科室,这说明B科室的固定成本高于A科室,对比发现B科室的固定成本比A科室高29万,其中人力成本高约17万,主要原因是B科室的工作人数比A科室多2人。

(4)A、B两科室业务量与盈亏平衡点差距较大,仅靠冲高工作量难以达到盈亏平衡。A科室保本工作量约636人次,现有工作量为507人次,需要增加约25.44%才可达到盈亏平衡点。而B科室保本工作量658人次,现有工作量为515人次,需增加约27.77%才可达到盈亏平衡点。

四、改善结余情况量化建议

通过公式:

结余=安全边际*单位边际贡献

=(住院人数-固定成本/单位边际贡献)*单位边际贡献

可以发现影响结余主要因素有住院人数、单位边际贡献以及固定成本三个因素,其中单位边际贡献是短期内较容易改变的因素。次之是出院人数,出院人数短期内通过开展新技术新项目等措施可能有小幅增长。最后是固定成本,固定成本短期内较难降低。

再结合上文两科室对比分析可知,A科室要改善结余情况实现扭亏为盈,需要多管齐下,仅靠冲高工作量难以实现目标,需要重点关注优化收入结构、增加工作量以及控制固定成本三个方面。

1.优化收入结构

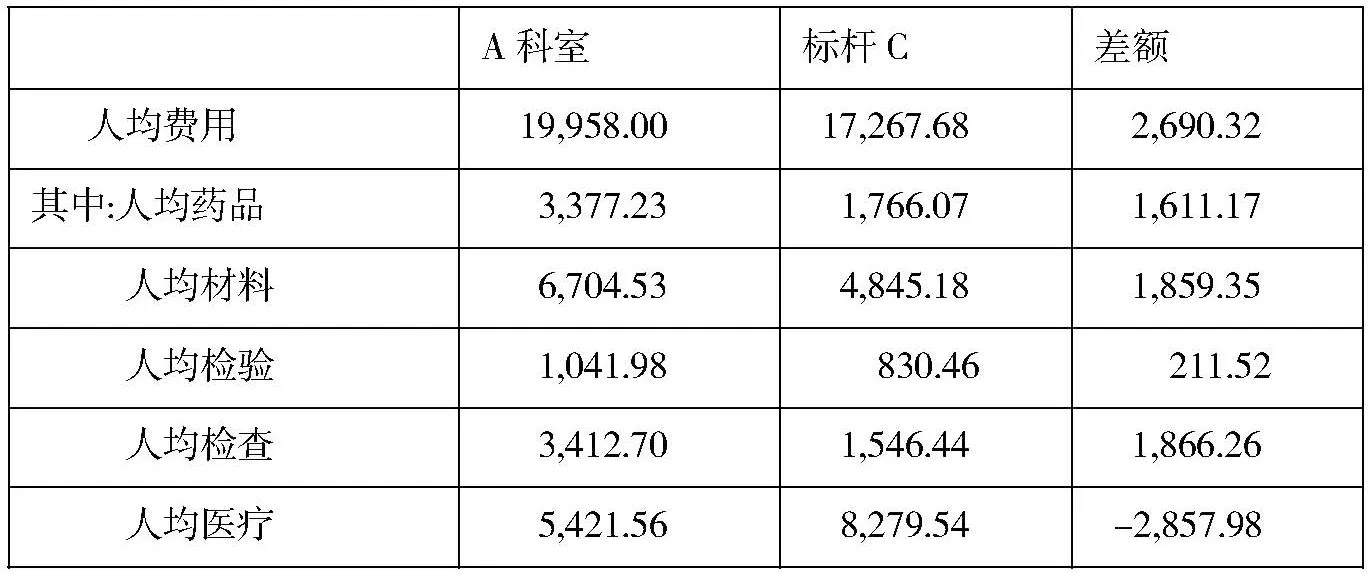

表二是A科室与外院标杆C科室收入结构的对比分析,通过对比可以发现,两者人均费用相差不大,但是A科室人均药品与材料(零差价,成本利润率100%)均大幅高于标杆C,经分析主要原因是辅助用药以及高值耗材用量差异。此外,人均医疗费用相差较大,经分析主要是康复理疗以及中医治疗收入的差异,该类收入成本利润率较低,主要依赖人员技术以及设备。

所以,A科室收入结构优化措施有:1.控制辅助用药以及高值耗材。2.加大康复理疗以及中医治疗开展力度。不仅有利于结余情况的改善,而且也是顺应国家医改方针政策的要求。

具体措施:

(1)加强不合理用药的控制,重点关注辅助性用药,对辅助性用药的使用情况进行月度监测,提高辅助用药的准入标准,严格审核辅助用药准入的必要性,重点关注人均辅助用药药费指标。

(2)关注不合理使用医用材料的现象,重点关注“高价驱逐低价”的耗材使用现象,对各科室人均材料费以及百元耗占比指标进行月度监测。

表二:A科室与标杆C收入结构对比情况表

(3)加强高值耗材的管理,重点关注近3年来用量大幅增加的品种,审核使用的必要性,对各科室人均高值耗材费指标进行定期监测。

(4)顺应国家医改方向,大力发展康复理疗以及中医治疗相关治疗手段,对各科室非医药检查检验收入占比指标进行定期监测与分析。

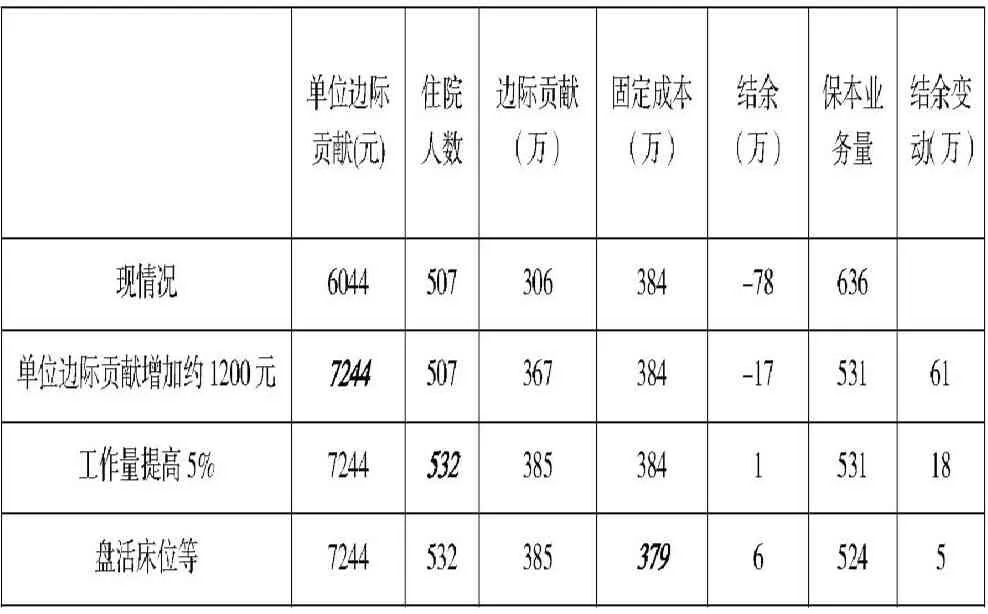

采取上述手段,预计人均药品材料费可下降约1300元,人均医疗费增加1200元。人均总费用下降约100元,切实减轻患者负担的同时,单位边际贡献增加约1200元,使结余增加约61万。

2.增加工作量

由上文可知,A科室保本工作量约636人次,现有工作量为507人次,需要增加约25.44%才可达到盈亏平衡点。虽然差距较大,短期难以达到,但是不积跬步无以至千里,需要采取以下措施:

(1)结合国家双向转诊的政策,积极推动双向转诊工作,优化社区卫生站转诊流程,关注民营医疗机构的发展情况,考虑是否存在合作的可能,努力开拓病源输送渠道。

(2)开展新技术新项目,提高业务水平,提高科室诊治能力。

(3)利用微信等信息平台加大宣传力度,提高医院与科室在群众中的知名度。

通过上述措施,预计可以令工作量增加约5%,约可增加结余18万元。

3.控制固定成本

固定成本过高意味着占用的资源过多,把过多的资源(床位等)转移出去不仅可以在短期内降低固定成本,而且可以提高全院的床位使用效率。所以可考虑以下措施:

(1)盘活床位。201x年上半年A科室开放日数为9050,实际占用床日为6535,床位使用率仅72.2%。假设每年以7%的增速增长,也需要4年后床位使用率才达到100%。因此可以考虑与其他科室合作采取租用床位与共用护理单元等形式盘活现有床位。

(2)盘活设备。统计科室设备使用情况,对于不满负荷的设备,考虑与其他科室合作,采用租用或者借用的方式,盘活科室设备资源,提高全医院设备使用效率。

通过上述措施,保守预计可减少固定成本约5万元,令结余增加约5万。

综上,如下表,通过上述三点措施,A科室可以从负结余78万改善为结余6万元,其中收入结构优化是重点。

表三:量化建议因素分析表

五、总结

本文尝试将成本性态的思路与全成本核算的分摊方法相结合以更好地满足管理会计的需要。具体分摊方法:先将行政后勤、医辅与医技三类成本分别先划分为固定成本与变动成本,不按顺序进行逐级分摊,而是直接将固定成本与变动成本直接分摊至临床科室,得出科室的量本利分析数据。再以A科室为例,利用量本利数据进行对比分析与因素分析,提出改善科室结余情况的量化建议,为临床科室的量本利分析提供一种思路。