FISIM核算规则的最新修订及影响浙江宏观经济指标的定量测度

2019-04-11徐蔼婷邱可阳

徐蔼婷,邱可阳

(浙江工商大学统计与数学学院,浙江 杭州 310018)

一、引 言

为适应社会主义市场经济发展的新情况,满足经济新常态下宏观经济管理的新需求,接轨国民经济核算国际规范《国民账户体系(2008)》(2008版SNA)的最新调整,中国对实施多年的《中国国民经济核算体系(2002)》(2002版CSNA)进行了修订,并于2017年7月颁布了一套更符合“中国实际”的核算标准,即《中国国民经济核算体系(2016)》(2016版CSNA)[1][2]。相较于先前版本,2016版CSNA就国民经济核算的基本框架、基本概念和核算范围、基本分类、基本核算方法等方面均做出了不同程度的调整,对特定领域核算方法的规定也在不断更新之中。其中,有关间接测算的金融中介服务(Financial Intermediate Services Indirectly Measured,FISIM)的修订内容大体可归为四个方面:一是扩展了FISIM核算主体,从“银行业单位”增补至“货币金融服务单位与其他金融服务单位”;二是缩减了FISIM核算范围,从“所有生息资产与计息负债”缩减为“贷款与存款”;三是改变了FISIM产出的核算方法,从“利息收支差法”变动为“参考利率法”;四是调整了FISIM产出的分摊方法,从“比例划分法”“比例划分法”为作者对我国于第一次全国经济普查年度规定实施的FISIM分摊方法所定义的称谓,具体见第三部分。调整成“参考利率法”。显然,2016版CSNA有关FISIM核算规则修订的直接影响将体现在以GDP为核心的宏观经济指标的数量变化上。

2016版CSNA的颁布引起了广泛关注,已有部分学者对其修订背景及发布意义进行了较系统的研究,如陈新光等(2017)[3]、何算(2017)[4]、王志平(2017)[5]、许宪春(2017)[6]、高敏雪(2017)[7]等。国民经济核算国际规范的历次修订版本(1968版SNA(1953版SNA的修订版)、1993版SNA(1968版SNA的修订版)、2008版SNA(1993版SNA的修订版))的出台也总能激起学术界的热烈讨论,如杨仲山和何强(2008)[8]、杨仲山(2008)[9]、谢俊云(2012)[10]、高敏雪(2013)[11]、刘丹丹(2015)[12]等。事实上,在最初的1953版SNA中,编撰者就根据“金融机构的显性服务收费(Explicit Service Charges)难以弥补生产成本”的事实,推断金融机构开展了一项“隐含于利息收入与利息支出”的特殊服务,进而1993版SNA将该类服务命名为“间接测算的金融中介服务(FISIM)”。鉴于并不直接收取费用,FISIM产出便无法沿用SNA核算市场售卖服务产出的一般规则,而需遵循SNA的特别规定[注]SNA核算服务产出的一般规则是,将服务出售的市场价格核算为服务产出。以存款服务和贷款服务为典型表现的FISIM并不直接收取费用,金融机构从事该类服务的产出便需要间接测算,其测算方法也需SNA特别规定。。因此,有关FISIM产出核算方法的改革便一直贯穿于SNA的修订演化历程。对此,庞皓和黎实(1997)[13]、曹小艳(2008)[14]、贾小爱(2013)[15][16]、徐蔼婷和李佩瑾(2016;2017)[17][18][19]、贾小爱和李云发(2008;2018)[20][21]等学者开展了较深入的研究,提出了一系列极具参考价值的方法与观点。然而,也许是因为2016版CSNA的颁布时日尚短,我们并未检索到有文献涉及基于2016版CSNA的FISIM产出核算问题,有关FISIM系列修订对宏观经济指标的影响考察亦处于空白阶段。

据此,本文拟厘清2016版CSNA有关FISIM核算系列修订的具体内容,阐释修订对FISIM产出规模及宏观经济指标的影响机制,并运用浙江省的宏观数据就FISIM核算系列修订对宏观经济指标的影响予以定量测度。

二、FISIM核算系列修订对FISIM产出规模的影响机制

简言之,FISIM产出核算就是按照核算方法对核算主体所提供的属于核算范围的金融中介服务产出价值所进行的定量汇总,其主要核算结果便是形成FISIM增加值指标。据此,2016版CSNA有关FISIM核算的系列修订便从以下三种机制影响FISIM产出。

(一)核算主体修订对FISIM产出规模的影响机制

对核算主体进行辨析的目的是搞清FISIM的提供者。对此,根据“2002年核算体系……只包括银行的贷款和存款”的描述判断[注]详见2016版CSNA第124页。[22],2002版CSNA部分承袭1993版SNA的规定,将除中央银行以外的主要从事信贷业务的银行业单位界定为FISIM的核算主体[注]2002版CSNA关于FISIM核算主体范围较1993版SNA而言更为狭窄。1993版SNA指定“使用存款资金发放贷款”和“使用债券资金发放贷款”的单位为FISIM生产者。而对于“使用自有资金发放贷款”的单位,鉴于其资金活动未满足“资金由放款人流动到借款人”这项规定,这类小规模贷款者并未被纳入核算主体。详见1993版SNA第117页。。进一步细分,FISIM核算主体包括那些“使用存款资金发放贷款”的国有独资商业银行、股份制银行、城市商业银行、城市信用社、农村信用社、政策性银行等银行业单位[23]。

2016版CSNA接受2008版SNA“间接费用适用于金融机构提供的存贷款业务”[注]详见2008版SNA第130页。的建议[24],核算“金融机构的所有贷款和存款”[注]详见2016版CSNA第124页。[22],即将FISIM核算主体拓展为“使用存款资金发放贷款”“使用债券资金发放贷款”和“使用自有资金发放贷款”的单位。此外,2016版CSNA所遵循的《国民经济行业分类(GB/T 4754-2017)》,按照产业活动单位对金融业进行划分,将“银行业”重新划分为“货币金融服务”与“其他金融业”两个子部门,而“货币金融服务”进一步划分为“货币银行服务”与“非货币银行服务”,将原先隶属于“银行业”子部门的国有独资商业银行、股份制银行、城市商业银行、城市信用社、农村信用社、政策性银行等金融机构归为“货币银行服务”分类,原先隶属于“其他金融活动”子部门的金融租赁公司、财务公司、典当公司、汽车金融公司、小额贷款公司、消费金融公司等金融机构归为“非货币银行服务”分类,金融信托与管理公司仍隶属“其他金融业”子部门。表1列述了基于2002版CSNA和2016版CSNA的FISIM核算主体的差异比较。

表1 2002版CSNA和2016版CSNA有关FISIM核算主体的说明

图1 核算主体增补对FISIM产出规模的影响机制

FISIM核算主体的扩展表明,2016版CSNA将金融租赁公司、财务公司、典当公司、汽车金融公司、小额贷款公司、消费金融公司等金融机构发放的“人民币贷款”和“外币贷款”以及金融信托与管理公司发放的“信托贷款”“委托贷款”均纳入FISIM核算范围。本文将从“银行业单位”到“货币金融服务单位与其他金融服务单位”的修订定义为核算主体的增补,增补所引起的FISIM产出规模的定量变化定义为“增补效应”。

(二)核算范围修订对FISIM产出规模的影响机制

讨论FISIM核算范围的目的是要明晰FISIM服务的具体构成。对此,2002版CSNA仅说明我国将FISIM产出核算为“各项利息收入-各项利息支出”[注]详见2002版CSNA国内生产总值表。[25],其所遵照的1993版SNA也未对此明释。具体实践中,我国国家统计局在2004年第一次经济普查时结合实际统计资料,将FISIM总产出核算为“利息收入+投资收益+租赁收益+金融机构往来收入-利息支出-金融机构往来支出”[注]详见《中国经济普查年度国内生产总值核算方法》第52页。[26]。这充分表明2002版CSNA认定的FISIM核算范围为包括贷款、债券投资、存放和拆放同业、存放中央银行款项等全部生息资产,以及存款、同业及其他金融机构存款、金融债券等全部计息负债。

图2 核算范围缩减对FISIM产出规模的影响机制

由于在实践中较难在各使用部门间准确分摊债券、股票等金融工具所创造的FISIM产出[27][28][29],2008版SNA不再推荐将债券等金融工具纳入FISIM核算范围,认为“间接收费只适用于金融机构所提供的存贷款业务”[注]详见2008版SNA第130页。[24]。秉承该核算理念,2016版CSNA做出“核算范围是金融机构的所有贷款和存款”[注]详见2016版CSNA第124页。的明确说明[22],即规定FISIM核算范围为贷款这项唯一生息资产以及存款这项唯一计息负债。

FISIM核算范围的缩减表明,FISIM总产出不再包括金融机构因提供债券业务以及同业业务而创造的产出。本文将从“所有生息资产与计息负债”到“存款和贷款”的修订定义为核算范围的缩减,缩减所引起的FISIM产出规模的定量变化定义为“缩减效应”。

(三)产出核算方法修订对FISIM产出规模的影响机制

在借鉴1993版SNA建议的基础上,2002版CSNA采用“利息收支差法”核算FISIM产出,但未扣除金融机构利用自有资金而获得的财产收入[注]实际上,1993版SNA明确指出,FISIM产出核算方法为“应收的财产总收入与它们应付的总利息之差,但必须扣除用自有资金投资所获取的财产收入”,详见1993版SNA第172页。鉴于规模相对小且较难从利息收支中分离出利用自有资金获取的收入部分,2002版CSNA建议采用“利息收支差法”核算FISIM产出,但暂不扣除金融机构利用自有资金而获得的财产收入。。据此,我国FISIM产出的度量方法即为国有独资商业银行、股份制银行、城市商业银行、城市信用社、农村信用社、政策性银行等银行业单位的利息总收入与利息总支出之差。具体公式可表示为:

FISIM产出=RA·A-RD·D

(1)

其中,RA、A、RD、D分别表示贷款利率、贷款存量、存款利率和存款存量。

显而易见,金融机构的存贷利差是FISIM产出的关键来源。然而,当金融机构的存款存量显著高于贷款存量时,运用该方法的测算结果便极有可能出现“小于零”的“非合意结果(Undesirable Results)”。为避免这种不合理现象,2008版SNA推荐采用“参考利率法”。2016版CSNA承继2008版SNA的规定,“建议用参考利率法计算FISIM产出”[注]详见2016版CSNA第124页。[22]。立足于参考利率法,金融机构向贷款者提供的FISIM服务等价于贷款利率(RA)与参考利率(RR)之差与贷款存量(A)的乘积,即(RA-RR)·A;向存款者提供的FISIM服务等价于参考利率(RR)与存款利率(RD)之差与存款存量(D)的乘积,即(RR-RD)·D。具体公式可表示为:

FISIM产出=(RA-RR)·A+(RR-RD)·D=(RA·A-RD·D)+(D-A)·RR

(2)

公式(2)新增的(D-A)·RR部分,即为未被贷出的存款(D-A)的FISIM产出规模。对比公式(1)与公式(2),两者差异主要取决于“存贷差”。当(D-A)=0,即贷款全部由存款构成时,核算方法修订并不会引起FISIM产出规模变化;当(D-A)>0,即存在尚未贷出的存款时,基于“参考利率法”核算的FISIM产出规模较基于“利息收支差法”的核算结果大;当(D-A)<0,即贷款资金来源不仅限于存款时,基于“参考利率法”核算的FISIM产出规模较基于“利息收支差法”的核算结果小。

本文将从“利息收支差法”到“参考利率法”的修订定义为核算方法的变动,变动所引起的FISIM产出规模的定量变化定义为“变动效应”。

图3 核算方法变动对FISIM产出规模的影响机制

三、FISIM分摊方法修订影响支出法GDP的具体机制

从需求角度分割FISIM服务的使用去向便涉及FISIM产出的分摊问题。根据核算原则,住户和政府在一定时期内为满足消费需求而支付的货物和服务总额记录为“最终消费”,常住单位向非常住单位出售或无偿转让的货物和服务总额记录为“出口”,常住单位在生产过程中消耗和转化的货物和服务总额则记录为“中间投入”,此部分不再计入支出法GDP。细化FISIM的分摊去向,就是住户部门和政府部门分摊的FISIM记录为“最终消费”,国外部门分摊的FISIM则记录为“出口”,非金融企业部门分摊的FISIM则记录为“中间投入”。因与支出法GDP核算的构成项高度对应,2016版CSNA有关FISIM分摊方法的修订必将影响支出法GDP规模与结构的核算结果[注]与立足于生产供给角度核算GDP不同,支出法GDP是立足于最终产品的使用、即需求角度核算GDP,其计算公式为:GDP=最终消费支出+资本形成总额+(货物与服务出口-货物与服务进口)。其中,最终消费支出被称为“消费需求”、资本形成总额被称为“投资需求”、(货物与服务出口-货物与服务进口)被称为“净出口需求”,一并被称为拉动经济增长的“三驾马车”。。

特别需要说明的是,鉴于我国长期采用“利息收支差法”核算FISIM产出,不仅各部门增加值以及生产法GDP的准确性难以确保,且FISIM产出、中间消耗与最终使用的平衡问题以及各使用部门之间的分摊问题也悬而未决。因此,在2004年第一次经济普查之前,我国并未采纳1993版SNA所提供的两种方案对我国FISIM产出进行分摊,而是另辟蹊径,将各行业利息支出净额全部作为“中间投入”处理[30]。本文把此方法称为“全数并入法”。毋庸置疑,“全数并入法”将低估支出法GDP规模,其低估部分是本该被记录为“最终消费”与“出口”的FISIM。为更贴近FISIM使用事实,我国曾于第一次经济普查年度依据“比例划分法”对FISIM的使用结构进行重新调整,即“按使用者的贷款余额与存款余额之和占金融机构全部贷款余额与存款余额的比例进行分摊”[注]详见《中国经济普查年度国内生产总值核算方法》第80页。[26]。由此,各机构部门的FISIM使用量便可用以下公式加以匡算:

FISIM使用=FISIM产出·(Ai+Di)/(A+D)

=(RA·A-RD·D)·(Ai+Di)/(A+D)

(3)

其中,Ai、Di分别表示第i个机构部门贷款存量与存款存量。

从公式(3)可知,调整后的“比例划分法”将记录为“出口”的国外部门FISIM使用[(RA·A-RD·D)·(A国外+D国外)/(A+D)],以及记录为“最终消耗”的住户部门FISIM使用[(RA·A-RD·D)·(A住户+D住户)/(A+D)]、政府部门的FISIM使用[(RA·A-RD·D)·(A政府+D政府)/(A+D)]记入支出法GDP,而非金融部门的FISIM使用[(RA·A-RD·D)·(A非金融+D非金融)/(A+D)]被记录为“中间投入”。与“全数并入法”相比,尽管“比例划分法”更为合理,也提高了支出法GDP规模,但这种处理思路并未体现金融机构提供存款服务与提供贷款服务的价格差异性。

2016版CSNA紧随2008版SNA的最新变更,规定采用“参考利率法”进行不同使用者之间的分摊。据此,第i个机构部门的FISIM使用量便可用以下公式加以匡算与表示:

FISIM使用=(RA-RR)·Ai+(RR-RD)·Di

(4)

其中,RR表示参考利率。

图4 分摊方法两度调整对FISIM使用规模的影响机制

从公式(4)可知,再次调整后的“参考利率法”将作为“最终消费”被记录的住户部门、政府部门的FISIM使用[(RA-RR)·A住户+(RR-RD)·D住户]、[(RA-RR)·A政府+(RR-RD)·D政府]以及作为“出口”被记录的国外部门的FISIM使用[(RA-RR)·A国外+(RR-RD)·D国外]记入支出法GDP,而非金融部门的FISIM使用[(RA-RR)·A非金融+(RR-RD)·D非金融]被记录为“中间投入”。“参考利率法”明确反映了存贷款项目服务价格之间的差异性,系统解决了FISIM产出、中间消耗与最终使用的平衡问题以及各使用部门之间的分摊问题,同时动态调整了支出法GDP规模、最终消费率、资本形成率和净出口率的核算结果。

本文将从“全数并入法”到“比例划分法”的修订定义为分摊方法的首度调整,从“比例划分法”到“参考利率法”的修订定义为分摊方法的再度调整,再度调整所引起的FISIM使用规模的定量变化定义为“再度调整效应”。

四、FISIM核算系列修订影响FISIM产出及宏观经济指标的定量测度

(一)FISIM核算系列修订影响浙江省FISIM产出及生产法GDP的定量测度

为刻画FISIM系列修订对FISIM产出规模以及宏观经济指标的定量影响,本文分别基于2002版CSNA和2016版CSNA测算了浙江省的FISIM产出规模、三项修订效应、现价生产法GDP以及不变价生产法GDP。

本文的估算思路是,首先从浙江金融年鉴的“浙江省金融机构本外币信贷收支统计表”中采集存款、金融债券的存量数据,从“浙江社会融资规模年度数据及结构表”中采集各项贷款增量来推算贷款的存量数据,从“浙江省银行业资产负债结构变化情况表”中采集债券投资、存放和拆放同业、同业及其他金融机构存款的存量数据,再依托各银行业机构单位资产负债表中存放中央银行款项与贷款存量的比例关系推算该项生息资产的存量数据;其次从浙江金融年鉴“浙江省利率监测分析报告”中采集部分利率数据,然后根据国有独资商业银行、股份制银行、城市商业银行、城市信用社、农村信用社、政策性银行等多种银行业机构单位在历年年报中披露的生息资产与计息负债的平均利率估算剩余其余利率;最后按照资产或负债的类型与对应的利率相乘得到(RA·A)与(RD·D)。

另需指出的是,我国实际使用的参考利率计算公式为[注]详见《中国非经济普查年度国内生产总值核算方法(修订版)》第68页。[31]:

参考利率=(贷款利率+存款利率-风险费率)÷2

(5)

其中,风险费率计算公式为:

风险费率=不良贷款率+贷款利率×不良贷款率

(6)

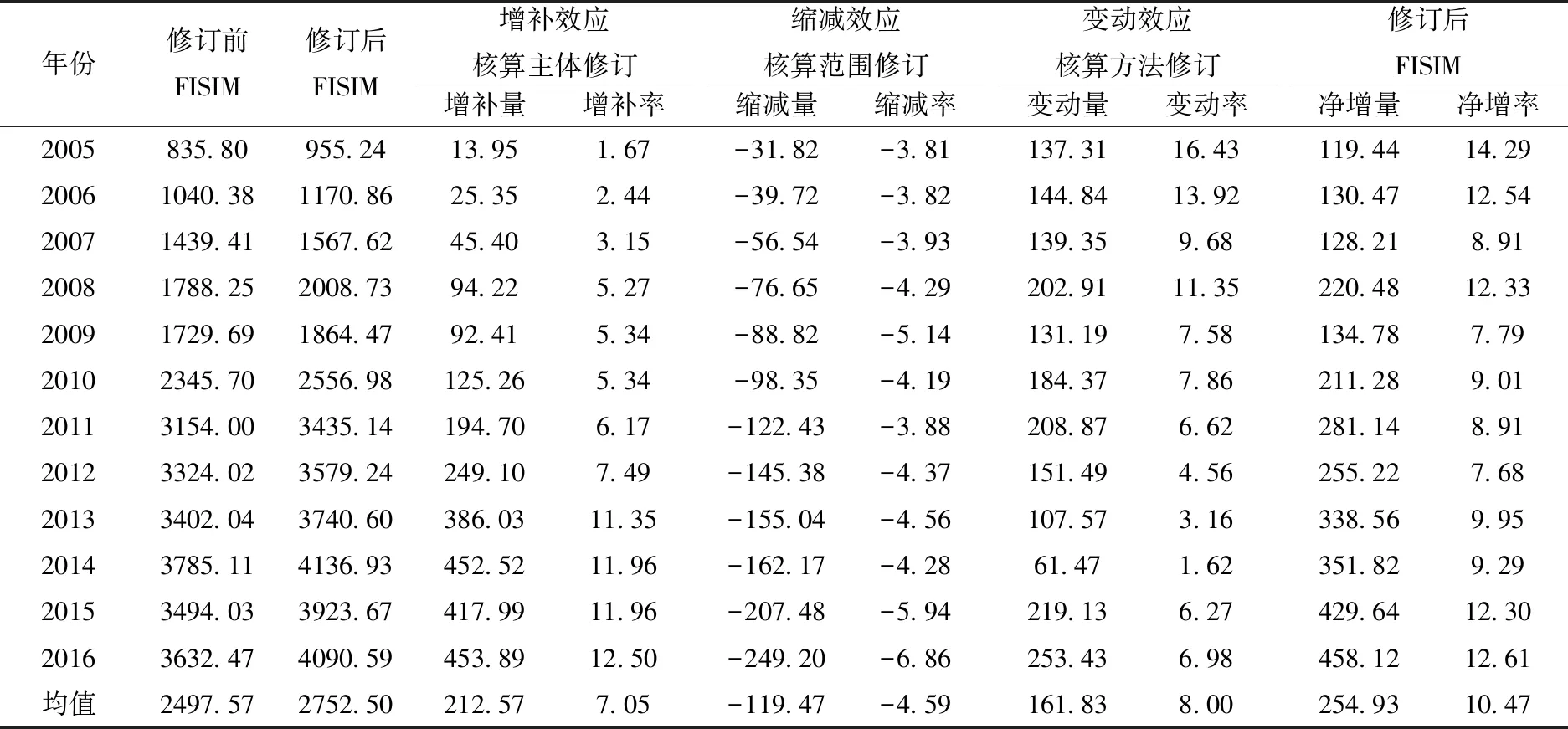

受浙江省社会融资规模增量数据获取的限制,本文的研究时间为2005~2016年。根据估算得到的浙江省各项生息资产与计息负债的利率、参考利率,以及各项生息资产与计息负债的存量数据,计算得出修订前后FISIM产出规模以及修订引起的三项效应的定量数据[注]鉴于金融租赁公司、财务公司、典当公司、汽车金融公司、小额贷款公司、消费金融公司等金融机构发放的贷款规模微乎其微,因此本文仅核算新增信托服务公司“委托贷款”与“信托贷款”所带来的“增补效应”。,结果如表2所示。FISIM规则修订前后浙江省FISIM产出的动态发展趋势以及“增补效应”“缩减效应”“变动效应”的动态比例变化如图5所示。

根据测算,经修订后的FISIM产出规模从年均2497.57亿元提升至年均2752.50亿元,年均提升率为10.47%。其中,“增补效应”贡献了7.05%,“缩减效应”贡献了-4.59%,“变动效应”贡献了8.00%。从发展历程上看,修订后的浙江省FISIM产出规模净增量呈逐年上升态势,但净增率呈“U形”走势,2005年高达14.29%,2009~2014年间回落至9%左右,2015~2016年间则上行至12%以上。

表2 FISIM规则的最新修订对浙江省FISIM产出规模的定量影响 单位:亿元;%

图5 FISIM规则修订前后浙江省FISIM产出的动态发展趋势及三项修订效应的动态比例变化

图5直观地表明,基于“参考利率法”计算的FISIM产出高于基于“利息收支差法”计算的FISIM产出,这与浙江省的存款存量偏高且存在未被贷出部分存款的事实更为匹配。不难发现,图5折线存在两个下滑点:2009年FISIM产出于修订前后均有所下降,2010年两者回升至正常水平;2015年FISIM产出于修订前后均呈下降趋势,2016年两者稍有回升,但仍不及2014年。我们认为这两个下滑点并非FISIM核算规则的修订所致。究其原因,首先,2008年底中国人民银行连续四次下调存贷款基准利率以应对金融危机。其次,2012年起中国人民银行连续上调存款利率上限和下调贷款利率下限,并于2015年10月实现利率市场化。因此,浙江省FISIM产出规模的两次波动是因宏观政策变化引起存贷款利差缩窄所致。另外,根据各项修订效应的比例变化可发现,在2011年之前,核算方法修订是浙江省FISIM产出提升的主要原因,而在2011年之后,核算主体修订成为了主要原因。

为更清晰地呈现FISIM产出的实际变化趋势,我们进一步测算了FISIM物量的变化情况,即经物量指数缩减后的不变价FISIM产出变化情况。在缩减指数选择上,本文按照2016版CSNA规定方法,利用由存贷款利率指数、同业拆借利率指数和消费投资价格指数的加权平均值构建而成的“货币金融服务价格指数”对现价FISIM产出及生产法GDP进行缩减[注]详见《中国非经济普查年度国内生产总值核算方法(修订版)》第81页。[31]。表3测算结果表明[注]浙江省不变价生产法GDP是以2005年为基期计算得到。,在修订FISIM核算方法的情况下,浙江省现价生产法GDP年均提高了0.84%,不变价生产法GDP年均提高了0.99%,GDP增长率涨幅年均提升了0.66个百分点。此外,现价下,FISIM占GDP比重年均提高了9.54个百分点;不变价下,FISIM占GDP比重年均提高了9.39个百分点。观察两列FISIM/GDP数据,在宏观政策变化的2008~2009年间以及2014~2016年间,现价下,分摊方法修订前后的FISIM/GDP数值均有所下滑;而不变价下,分摊方法修订前后的FISIM/GDP数值大致呈上升趋势。两个截然不同的发展趋势再次证明,上述年份的FISIM产出规模下降并非是由FISIM核算规则修订所引起。

表3 FISIM规则的最新修订对浙江省现价与不变价生产法GDP的定量影响 单位:亿元;%

(二)FISIM分摊方法修订影响浙江省支出法GDP的定量测度

为进一步明晰FISIM分摊方法的再度调整对支出法GDP规模与结构的修正作用,本文基于2002版CSNA和2016版CSNA分别测算了浙江省各机构部门的FISIM分摊规模、支出法GDP以及三项构成。

本文所用到的住户部门、非金融企业部门、政府部门、国外部门的存贷款存量数据主要是由浙江金融年鉴的“浙江省金融机构本外币信贷收支统计表”“浙江社会融资规模年度数据及结构表”整理而得。根据公式(3)和公式(4),可推算出2016版CSNA有关FISIM核算修订前后不同机构部门的FISIM分摊规模,如表4所示。

表4 FISIM规则的最新修订对浙江省各机构部门FISIM分摊规模的定量影响 单位:亿元;%

估算结果表明,浙江省各机构部门的FISIM使用量较修订前呈一定的变化。其中,被记录为“中间投入”的非金融企业部门FISIM使用量由修订前的年均1232.3亿元提升至修订后的平均1481.5亿元;被记录为“最终消费”的住户部门FISIM使用量由修订前的年均794.7亿元上升至修订后的年均807.3亿元;被记录为“最终消费”的政府部门FISIM使用量有所提升,由修订前的年均263.1亿元升至修订后的年均272.6亿元;国外部门的FISIM出口稍有提升,由修订前的年均8.2亿元增至修订后的年均8.9亿元。

表5 FISIM规则的最新修订对浙江省支出法GDP规模及结构的定量影响 单位:亿元;%

浙江省支出法GDP总量、最终消费率、资本形成率与净出口率也相应变化,如表5所示。其中,支出法GDP由修订前的年均29605.7亿元提升至修订后的年均29628.5亿元、提升了0.07%,最终消费率从47.18%增至47.22%,资本形成率从45.50%降至45.47%,净出口率从7.32%降至7.31%。数据表明,FISIM产出分摊方法的再次调整使支出法GDP规模和最终消费率增大,使资本形成率降低,更为客观真实地展现了浙江省GDP使用结构。

五、结 语

面对经济总体的重大变化,中国国民经济核算规则作出相应改变,以贴近经济社会发展实际。作为国民经济核算领域的热点之一,FISIM核算方法也应随之调整,以展现金融业发展的新面貌。本文以此为切入点,集中探讨了FISIM核算规则的最新修订对FISIM产出和支出法GDP的影响机制,同时综合测度了系列修订对浙江省宏观经济指标的直接影响。结果显示,经2016版CSNA修订后的FISIM产出规模从年均2497.57亿元提升至年均2752.50亿元,年均提升率为10.47%,其中,“增补效应”“缩减效应”“变动效应”分别贡献了浙江省FISIM产出规模提升的7.05%、4.59%、8.00%。相应的,浙江省现价生产法GDP平均提高了0.84%,不变价生产法GDP平均提高了0.99%,GDP增长率涨幅平均扩大了0.66个百分点。此外,FISIM分摊方法的修订推动支出法GDP由修订前的平均29605.7亿元增加至修订后的平均29628.5亿元,推动最终消费率从47.18%增至47.22%,资本形成率从45.50%降至45.47%、净出口率从7.32%降至7.31%。本文测算结果表明,2016版CSNA有关FISIM核算规则的修订使得浙江省FISIM核算结果以及支出法GDP等宏观经济指标有了较为明显的变化。增补了核算主体、缩减了核算范围、调整了产出核算方法的FISIM核算规则,显然更适用于浙江省金融核算事实,由此,2016版CSNA有关FISIM核算规则的修订无疑将更为客观地反映浙江省金融中介机构的产出成果、社会经济的发展现实与使用结构的内部特征。