不确定条件下价格型和数量型减排政策工具的比较分析

2019-03-26任保平

张 涛,任保平

(西北大学 经济管理学院,陕西 西安 710127)

一、引言

伴随全球气候变暖和环境质量持续下降,中国环境挑战在过去30年已经大幅增加,根据耶鲁大学和哥伦比亚大学的研究人员开发的环境绩效测量指数,2016年中国位居180个国家的179位[1],事实上,目前中国的碳排放量已经是世界领先,并且公众普遍认为,迅速发展的中国将成为未来碳排放的主要来源之一。作为发展中国家,中国必须坚定不移的发展经济,而作为负责任的大国,为了维持温室气体浓度保持在安全水平,中国必须显著减少碳排放。虽然减少排放已基本成为共识,但对于采取什么样的政策还存在争论。在选择适当的减排政策工具时,不确定性的大小和来源对于政策选择的争论至关重要,在评估气候变暖和环境质量持续下降的风险和减排政策的成本时存在各种不确定性,这些不确定性导致了减排政策工具的选择以及限制排放的量级大小存在较大的分歧。公共环境治理也是环境政策的重要组成部分,实施公共环境治理条件下,不同的减排政策工具会产生不同的经济效应,因此,公共环境治理也是减排政策选择不可或缺的重要因素。同时我们需要根据一定的标准衡量减排政策的优劣,使得政府能够选择一个较理想的减排政策工具。作为对已有文献的补充,本文试图在不确定条件下,分别以产出和福利损失为衡量标准,对碳税(价格型减排政策工具)和限额交易(数量型减排政策工具)进行比较分析,研究部门不确定性大小和来源不同时,不同减排政策工具的优劣,以及公共环境治理条件下减排政策工具的选择。

关于价格和数量工具调节碳排放的效应研究始于Weitzman的开创性论文[2]。Weitzman M L[2]认为判断数量政策和价格政策优劣的标准是效率损失,效率损失较小者为较优政策。Fischer C和Springborn M[3]将减排政策合成到真实经济周期模型中,研究生产率冲击下各种静态的政策效果,研究发现排放限额能够减轻生产力冲击对经济的影响,碳税对生产力也有同样的抑制作用,但是更加灵活易变。Angelopoulos K等[4]研究发现,当一个经济受两个不同的外生冲击——全要素生产率(TFP)的冲击和排放产出比冲击,相对于其它政策,限额交易政策始终是最糟糕的政策,限额交易政策导致预期效用水平低于税收政策和其他的政策规则。Dissou Y和Karnizova L[5]研究发现,税收和限额交易之间的福利成本取决于冲击的来源,对于冲击来自非能源部门,限额交易和税收没有什么区别,如果冲击来自能源行业之一,排放限额福利成本则会高于碳税政策。众多的关于发展中国家减排政策的研究都聚焦到了中国,文献中广泛地研究了减排政策对区域经济、产业结构等方面的影响以及减排政策机制的设计[6-10],关于减排政策的比较主要从减排的成本、福利损失和技术创新效应等对不同的减排政策进行比较[3, 11-13]。

综合现有的研究来看,目前的研究具有以下的局限:一是这些关于中国减排政策的研究大多是在确定性条件下对减排政策进行比较,忽略了外生不确定性大小和来源对减排政策选择的重要性。二是现有的研究都是基于总量经济研究减排政策,而忽视了部门的异质性和部门间产出的替代性对减排政策选择的影响。三是现有文献大多忽视了减排政策工具与公共环境治理相结合时,不同减排政策工具的环境质量效应和福利效应的差异。公共环境治理是环境政策的重要组成部分,减排政策工具实施的收入可以为公共环境治理提供资金支持,因此,实施公共环境治理条件下,不同的减排政策工具会产生不同的经济效应。四是国内目前的研究多在定性研究层面,定量评估减排政策的实施效果似有不足,鲜有的定量研究也大多是静态的或局部的均衡分析,一般均衡下条件下的数值分析还需进一步加强。

作为对已有文献的补充,本文试图在不确定条件下,对价格型和数量型减排政策工具进行比较分析,研究部门不确定性大小和来源不同时,不同减排政策工具的优劣,以及公共环境治理条件下减排政策工具的选择。为解决这些问题,本文建立了一个两部门的动态随机一般均衡模型,两个部门分别为“高碳”部门和“低碳”部门,“高碳”部门碳排放强度大于“低碳”部门,两个部门都利用资本、劳动力作为投入,实现产出的同时造成碳排放,模型中排放是产出的副产品,而环境质量具有公共性质,在这种情况下,政府选择减排政策工具进行排放干预。减排政策的选择受到部门不确定性的影响,部门不确定性源于生产技术的不确定性和经济活动对环境的影响的不确定性,文中把前者称为“经济不确定性”,后者称为“环境不确定性”。 该模型显示降低碳强度源于三个机制,一是排放作为产出的副产品,产出的减少会降低碳排放;二是低碳经济对高碳经济的替代。减排政策的实施会改变部门商品的价格和需求,总产出不变的条件下,低碳部门商品对高碳部门商品的替代也会减少碳排放;三是在部门一级减排技术的提高,碳排放作为产出的副产品,减排技术的提高使得相同的产出下产生更少的碳排放。

本文的边际贡献在于:一是在一般均衡框架下,扩展单一部门模型到包含部门异质性的两部门动态随机一般均衡模型,定量研究外生不确定性的来源和大小对减排政策选择的重要性。长期以来,定量评估碳排放、减排政策和经济动态交互作用的经济模型中,绝大多数是只包含总量变量的聚合模型,很少关注部门经济和部门碳排放的异质性,本文试图通过构造一个能够分析部门异质性和部门间相互替代这一典型特征的两部门动态随机一般均衡模型弥补现有模型的不足;二是嵌套产出和环境质量在一般均衡的福利框架下评估不同减排政策的福利影响。GDP作为度量经济发展的指标有很多缺陷, 特别是其不能有效地度量环境质量的改变,为了弥补GDP的不足, 本文嵌套产出和环境质量在一般均衡的福利框架下, 通过综合减排政策对产出和环境质量的影响来评估减排政策的净经济影响,进而对不同的减排政策工具进行比较分析;三是在减排政策和公共环境治理的混合政策下,比较不同减排政策工具的优劣。公共环境治理是环境政策的重要组成部分,减排政策工具实施的收入可以为公共环境治理提供资金支持,因此,实施公共环境治理条件下,不同的减排政策工具会产生不同的经济效应。文中定量评估实施公共环境治理条件下不同减排政策工具的福利成本,为相关政策的选择和实施提供理论支撑。

二、基础模型

本文基于文献Ngai L R和Pissarides C A[14],在其基础上,将碳排放内生化引入模型。采用一个标准的两部门结构转型框架,假设经济中存在一个最终产品部门,最终产品由两个中间产品部门——”高碳”部门和”低碳”部门产出复合而成。每一部门都利用劳动力、资本作为投入进行生产,消费者通过选择消费或者投资最大化期望效用。

(一)中间商品企业

中间商品企业的生产函数为:

(1)

其中α为资本收入份额, 1-α为劳动收入份额,0<α<1,Ki,t、Li,t分别为第i部门时期t的资本和劳动投入,Zi,t为部门生产率冲击,i为部门技术水平,这里假定不同部门具有相同的要素收入份额[15]。

(2)

其中γ=α(1-η),λi,t=Zi,t1-η。当不采取任何减排措施时,企业无减排压力,此时η=0,净产出Yi,t退化为:

(3)

中间产品企业在最终产品企业对它们产出需求的约束下最大化收益函数:

πi,t=Pi,tYi,t-Pt[pEtEi,t+rtKi,t+wtLi,t],i=I,S

(4)

这里,Pt为价格水平,假设为1,Pit是产品i的价格,pEt为排放的价格,当η=0时pEt=0,rt是资本租金率,wt是工资率。中间产品企业i对劳动、资本和排放的需求分别为

(5)

(6)

(7)

设资本、劳动和排放可以自由在各部门分配,市场出清要求:

(8)

其中,Kt、Lt、Et分别为时期t经济中总的资本、劳动和排放。

(二)最终产品

最终品厂商利用中间品进行生产,并认为最终品是无差异的,最终产品生产函数为CES函数:

(6)

其中Yi,t表示最终产品企业对第i个中间产品企业的需求(YI,t表示对“高碳”产品的需求,YS,t表示对“低碳”产品的需求),分布参数ωi≥0,i=I,S且ωI+ωS=1,工业品和服务业商品之间的替代弹性ε∈[0,)。假设最终产品市场是完全竞争市场,接受给定的中间产品价格Pi,t和最终产品价格Pt。在生产函数给定的前提下,利用利润最大化和零利润条件,可以得到中间品的需求函数和最终产品价格方程:

(10)

(11)

(三)家庭

(12)

(四)均衡

根据资本、劳动和排放在各部门的最优分配方程和中间产品的价格方程,部门间的要素分配满足

(13)

考虑到不同的部门间相同的要素收入份额和规模报酬不变生产函数,由式(10) 有

(14)

故

(15)

市场出清要求Kt=Kst+KIt,Lt=Lst+LIt,Et=Est+EIt,结合式(15),可得

(16)

(17)

(18)

即

(19)

(20)

因此,总排放Et依赖于总资本、劳动、部门生产技术和减排技术以及部门的减排比例。

三、减排政策与消费者福利

(一)减排政策

限额交易和碳排放税作为基于市场机制的减排政策工具,由于其实施的便捷性,受到了诸多学者的关注,但那种减排政策工具更有效,学术界仍未形成共识。本文在不确定条件下比较两种减排政策的优劣。为了使两种减排政策具有可比性,本文在两种减排政策在稳态条件下达到相同的减排目标条件下对两种政策进行比较。

1.碳排放税

假设政府选择碳税作为减排手段对企业排放征税,税率{τt}由政府外生决定,对于企业,税率{τt}外生, 要素价格由市场决定,考虑最终产品企业的利润函数为

πt=Yt-τtEt-rtKt-wtLt

(21)

最终产品价格标准化为1,最终产品企业在给定排放函数式(20)的条件下,最大化利润行为使得要素价格等于其边际产出,即

(22)

(23)

(24)

(25)

(26)

(27)

其中,式(24)和(25)为一阶条件,式(26)为消费者的预算约束,式(27)为环境质量的动态方程,在政府实施碳排放税的条件下,经济的动态满足式(20)及式(24)到式(27),因为此方程组没有解析解,文中将在第五部分利用数值的方法研究碳排放税在不确定条件下对经济的影响。

2.限额交易政策

(28)

(29)

(30)

(31)

(32)

碳排放税和限额交易政策的主要区别在于排放的决定, 碳排放税条件下排放由经济内生决定,而限额交易政策下,排放由式(30)外生决定,经济的动态由式(24)、(25)以及式(28)到式(32)决定,类似于碳税,文中将在第五部分利用数值的方法研究限额交易政策在不确定条件下对经济的影响。

(二)消费者福利

GDP作为度量经济发展的指标有很多缺陷, 特别是其不能有效地度量环境质量的改变, 这限制了其作为评估减排政策收益的有效性。为了弥补GDP的不足, 本文在Fleurbaey M[17]的基础上,定义消费者福利为:为了与减排政策条件下维持相同的效用水平, 在没有减排政策的情况下,消费减小或增加的比例。设μ表示消费者福利,则

U(μcs0,Ns0,hs0)=U(csj,Nsj,hsj)

(33)

其中,cs0,Ns0,hs0是没有减排政策条件下稳态的消费、环境质量和劳动,csj,Nsj,hsj为实施减排政策条件下的消费、环境质量和劳动。考虑到效用函数的形式,长期的稳态条件下,消费者福利的对数可表示为:

(34)

这个表达式为消费者福利提供了一个分解,第一项捕获消费差异对福利的影响,第二项和第三项分别表示环境质量和劳动的差异对福利的贡献。

四、参数校准与估计

参数校准与估计的数据来源于《中国统计年鉴2016》和《世界发展指标2017》,对一些参数外生校准,另一些通过模型估计。

(35)

我们利用中国统计年鉴1990-2015年数据,用简单的线性回归估计方程(35), 其中合并制造业、化学工业、建筑业、采掘业、电、热供应、燃料加工和交通运输业为“高碳”行业。合并农业、零售业、金融中介、娱乐业、医疗和教育业为 “低碳”行业。各行业的产出比例通过加总各子行业增加值得到。文中使用H-P滤波器平滑部门的增加值后估计式(35), 得到ε的估计为2.43(95%置信区间为(2.290299,2.587146))。本文取2.43为ε的校准值。当ε的值为2.43时,以2010年为基期,相应的ωI的估计值为0.53,ωS的估计值为0.47。

关于部门生产率Zi,t和减排技术φi,t的冲击,文中假设Zi,t和φi,t服从如下随机过程:

(36)

(37)

(38)

其次,其它经济参数主要采用外生校准。劳动力收入份额1-α由劳动者报酬除以增加值计算得到,根据2005、2007、2010、2012年投入产出基本流量表,劳动者报酬占增加值的平均比例为0.449,接近于Song Z等[20]的共识值0.5,故取参数α校准为0.5,同时根据文献Song Z等[20]贴现因子β设定为0.97;经典文献一般将季度资本折旧δK设为2.5%,我们采用年度数据,假设固定资本的平均使用年限为10年,故折旧率取为0.1。设效用函数为CES效用函数:

(39)

最后,关于排放相关参数的校准与估计,我们使用外生校准和自然科学的研究成果。关于环境质量的持续性,根据Angelopoulos K等[4]的校准δN=0.9;关于排放份额η的校准。理想情况下,排放份额可使用税率或排放许可证价格校准,在竞争性均衡争下,排放的边际产出等于每单位碳排放的价格,因此

(40)

上式暗含

(41)

由于我国碳排放交易没有完全市场化,2011年10月,国家发改委批准了广州等7个省市开展碳排放权交易试点,并将2013年-2015年定为试点阶段,此后这7个省市正式开始碳排放权的交易。我们参考广州碳排放交易所2014-2016年的碳排放价格及已有的研究成果对参数η进行校准。广州碳排放交易所碳排放以二氧化碳计价,平均价格为每吨14元左右,我们以此价作为τ得估计值,而年排放量假设为能源消费量的线性函数,以二氧化碳为代表排放物做为E的估计,根据2000-2015年数据,计算得η的值介于0.002502~0.005552之间。我们取2010年的值0.003299为η得校准值。无污染的环境质量校准为7.88使得基础模型中稳态的环境质量为1。关于每单位公共支出转化的实际环境质量υ,在基础模型中校准为0.5[4],在公共减排政策对环境质量的数值模拟中,文中将其对取不同的值,以研究公共减排的效率对消费者福利的影响。

表1 参数校准值

五、模拟结果及分析

文中对减排政策的比较基于量化分析的结果,主要研究不确定条件下,不同减排政策对经济波动和福利的影响及不同减排政策下部门产出和排放与总产出的联动特征,以此比较不同减排政策的优劣,同时还研究了不确定条件和不同减排政策实施下公共环境治理的重要性。基础模拟中,碳税和拍卖排放许可证的收入以转移支付的形式转移给消费者,公共环境治理的部分会进一步讨论税收或限额交易的收入没有转移给消费者而是用于公共环境治理时,不同减排政策的政策效力。为了使两种减排政策具有可比性,文中假设减排政策在期初开始实施并随时间推移保持不变,两种减排政策的实施都使得排放在稳态条件下与无减排政策相比减少50%,因此首先模拟稳态条件下两种减排政策的经济影响。

(一)稳态条件下减排政策工具的比较

表2 不同减排政策下各变量的稳态值

注:Y表示产出,C表示消费,N表示环境质量,U表示效用,YI和EI分别表示高碳部门的产出和排放,YS和ES分别表示低碳部门的产出和排放。No表示无政策,tax表示碳税政策,cap_1表示所有的排放许可都在市场上拍卖的限额交易政策,cap_2表示政府对部分排放免费配额的限额交易政策。

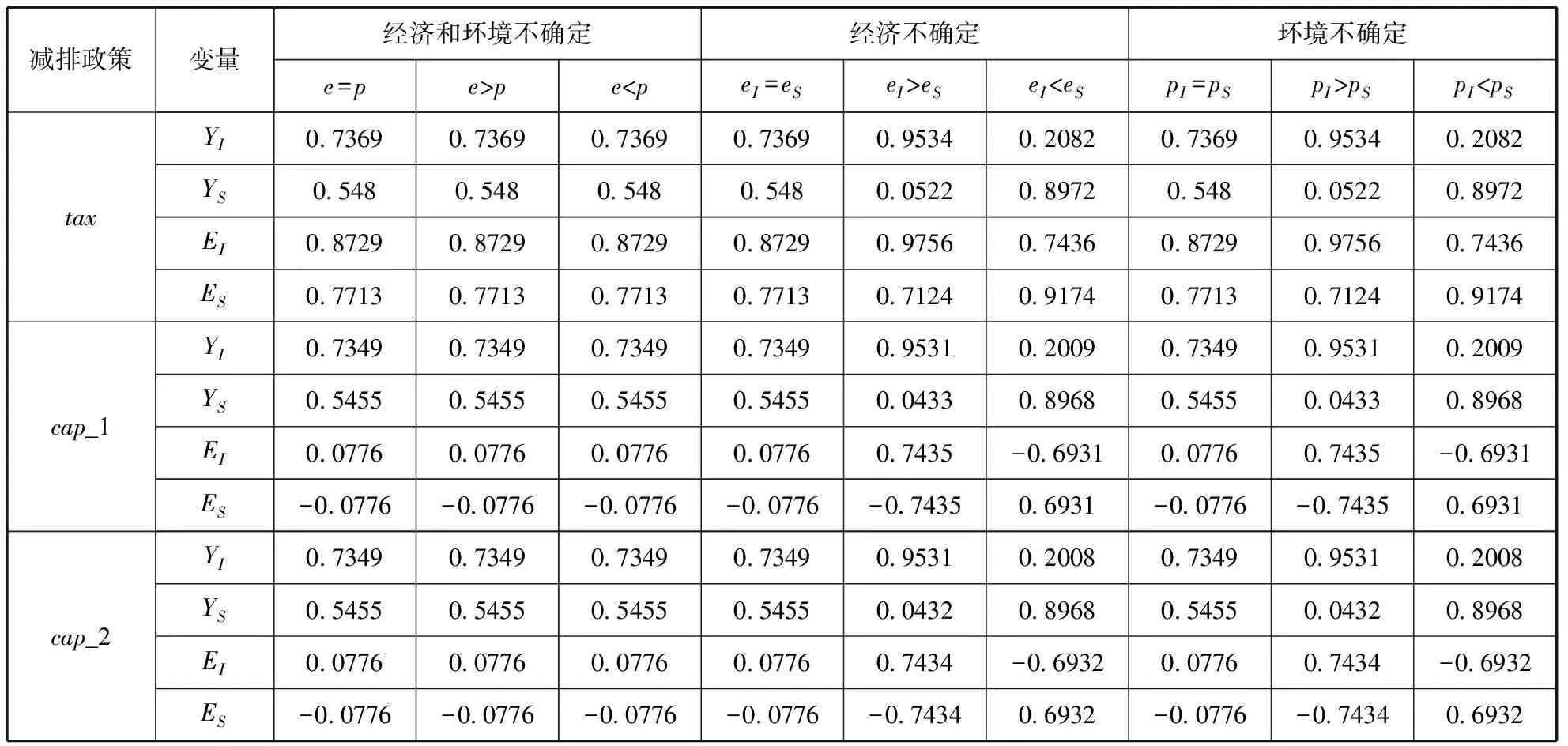

(二)不确定条件下减排政策工具的比较

1.波动特征

上一部分证实了在一个确定性的环境中,如果所有的排放,都以税收或拍卖的形式获得收入,则两种政策是等价的。然而在不确定的情况下,限额交易和税收政策是否有显著的差异,文中首先基于经济变量的波动来比较两种政策的优劣,在下一部分,文中将以福利成本作为衡量指标对两种政策进行比较。表3显示了限额交易政策和税收政策在稳态条件下实现相同的减排目标时(与无政策相比排放减少约50%),各变量在不确定来源和大小不同时的标准差。根据表3,冲击的来源决定了限额交易和税收政策的不同。两种政策之间的平均标准差的差异主要是由经济不确定性导致的,环境不确定对各变量的波动性影响不显著。在经济不确定条件下,如果排放许可证不是全部拍卖,而是部分免费分配给企业(cap_2),则会增加产出的波动,对消费和劳动的波动影响不显著,但是无论排放许可证是全部拍卖还是部分免费分配给企业,与碳排放税政策相比限额交易政策下各变量的波动性较低。例如两个部门的冲击不同时,当高碳部门的生产率冲击大于低碳部门时(eI=0.05,eS=0.01),碳税政策下产出的标准差为0.1751,限额交易政策产出的标准差为0.1740。当高碳部门的生产率冲击小于低碳部门时(eS=0.05,eI=0.01),碳税政策下产出的标准差为0.1442,限额交易政策产出的标准差为0.1433。虽然部门的生产率冲击大小引起产出波动大小不同,但无论部门生产率冲击大小如何,限额交易政策下产出、消费和劳动的波动小于碳税条件下的波动。限额交易政策限制排放相当于对总产出的约束,这个约束限制了经济在外生冲击下的波动性,因此经济不确定条件下,限额交易政策使得产出的波动较小,而环境不确定性对产出波动的影响非常小,故环境不确定性条件下两种减排政策下经济的波动大小并无显著差异。

表3 不确定条件下各变量的波动特征

注:Y表示产出,C表示消费,H表示劳动,N表示环境质量,M_u表示消费者福利,e表示经济不确定性冲击,p表示环境不确定性冲击,eI和pI分别表示高碳部门的经济和环境不确定性冲击,eS和pS分别表示低碳部门的经济和环境不确定性冲击;tax表示碳税政策,cap_1表示所有的排放许可都在市场上拍卖的限额交易政策,cap_2表示政府对部分排放免费配额的限额交易政策;因为限额交易政策下环境质量的波动为零,故表中未显示。

2.福利比较

表4显示了碳税和限额交易政策之间的福利差异,由表4的后三列,在环境不确定条件下,无论部门的环境冲击大小如何,碳税政策始终优于排放许可政策。例如,两个部门的环境不确定性相同时,碳税政策的福利收益为1.4374,而限额交易政策的福利收益为1.4366,税收的优越性随着免费配额的增加进一步增加。在环境不确定条件下若以福利收益作为评判标准,碳税政策优于限额交易政策,主要原因在于对环境质量的改善,两种政策下消费和劳动并无显著差异,但是税收政策显著的改善环境质量,使得消费者福利增加。

在经济不确定条件下,碳税政策与限额交易政策的优劣与部门不确定性大小相关。税收政策有利于消费,限额交易政策有利于环境质量,两种政策的优劣取决于消费和环境质量对消费者福利的影响程度。当两个部门的经济不确定性大小相异时,限额交易政策的福利收益。

3.部门产出和排放与总产出的联动特征

减排政策的实施对高碳部门的影响大于低碳部门, 例如,文中多部门模型和基础参数的校准下, 与没有减排政策相比,稳态时减排政策的实施使得总产出减少0.9385%,高碳部门产出减少1.1953%,排放减少61.52%,而低碳部门的产出减少0.5924%,排放减少17.52%。这一结果与传统的文献结果相符合。但是文献中很少提及减排政策工具的选择也会影响部门产出和排放在扩张和衰退期的动态演化。不仅仅是产出的波动性,其他部门特征将随政策工具的不同有所不同。表5显示了不同政策工具下, 部门产出和排放与总产出的联动特征。表5显示, 在碳税政策下,部门产出和排放与总产出的联动特征遵循传统的顺周期变化模式,与总产出正相关。在经济不确定和环境不确定的共同冲击下,高碳部门的产出和排放与总产出的相关程度高于低碳部门。而在独立的经济不确定或环境不确定条件下,部门的产出和排放与总产出的相关程度与冲击大小相关,部门冲击越大,其产出与排放与总产出的联动性越强;限额交易政策下, 部门产出顺周期变化,与总产出的相关系数为正,而部门排放与总产出的相关性在不同的冲击下有显著的差异。在经济不确定和环境不确定的共同冲击下,高碳部门排放顺周期变化,低碳部门排放逆周期变化。在经济不确定或环境不确定的独立冲击下,当高碳部门的不确定性大于等于低碳部门时, 低碳部门的排放逆周期变化,高碳部门排放顺周期变化,相应的当低碳部门的不确定性大于高碳部门时,高碳部门的排放逆周期变化。这一发现表明,如果政府实施限额交易政策,部门的生产模式必须从根本上改变。即使在经济的扩张期,冲击相对较小部门也应该减小排放许可的购买,减少排放和生产,相应的在经济衰退期扩大生产 。

表4 不同减排政策下的福利比较

注:C表示消费,H表示劳动,N表示环境质量,M_u表示消费者福利,e表示经济不确定性冲击,p表示环境不确定性冲击,eI和pI分别表示高碳部门的经济和环境不确定性冲击,eS和pS分别表示低碳部门的经济和环境不确定性冲击;tax表示碳税政策,cap_1表示所有的排放许可都在市场上拍卖的限额交易政策,cap_2表示政府对部分排放免费配额的限额交易政策。

表5 部门产出和排放与总产出的联动特征

注:e表示经济不确定性冲击,p表示环境不确定性冲击,eI和pI分别表示高碳部门的经济和环境不确定性冲击,eS和pS分别表示低碳部门的经济和环境不确定性冲击;tax表示碳税政策,cap_1表示所有的排放许可都在市场上拍卖的限额交易政策,cap_2表示政府对部分排放免费配额的限额交易政策。YI和EI分别表示高碳部门的产出和排放,YS和ES分别表示低碳部门的产出和排放。

(三)公共环境治理

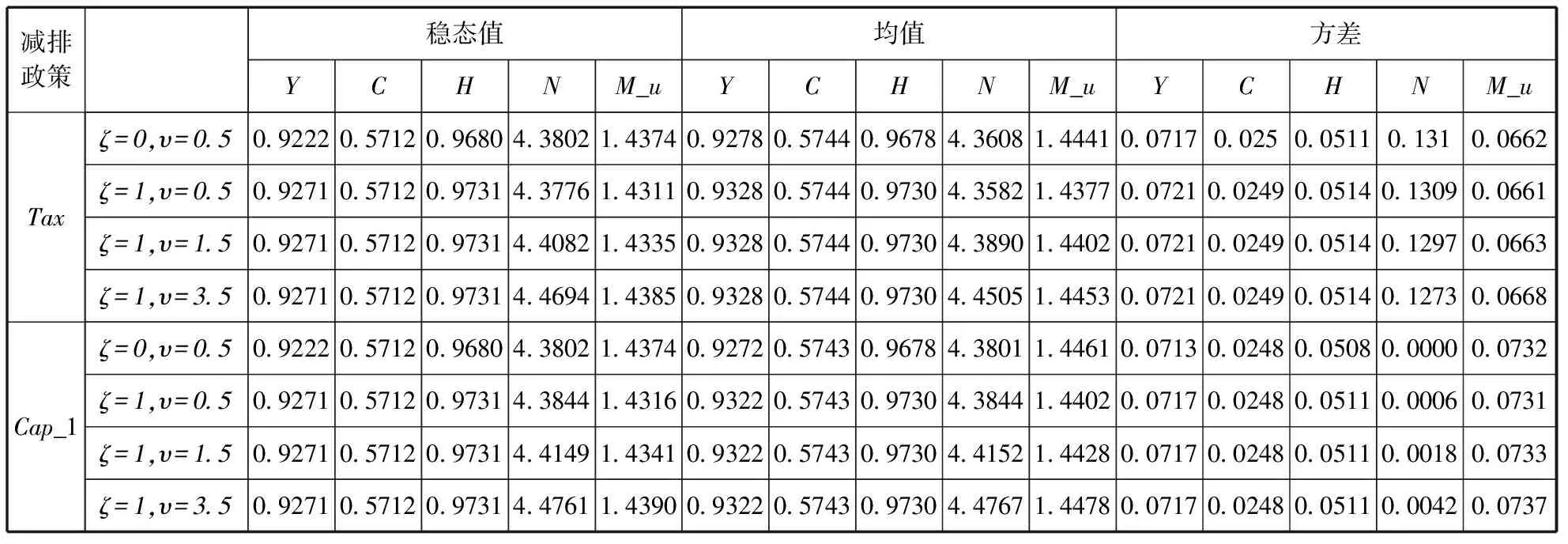

如何更好地预防环境灾害事件的发生, 稳定社会经济环境,是政策制定者面临的重要课题,环境质量的改善一方面需要通过减排政策工具的实施以减小污染的生成,防止环境质量的进一步恶化,另一方面公共环境治理也是改善环境质量的重要手段,公共环境治理是环境政策的重要组成部分。本文分别研究了不确定条件下,减排政策的收益直接转移给消费者时,不同减排政策工具的经济效应和福利效应。本部分进一步研究污染税和拍卖污染许可证产生的收益用于公共环境治理时,不同减排政策工具对环境质量和消费者福利的影响。表5显示了υ取不同值时,不同减排政策工具对产出、消费、环境质量和消费者福利的影响。

表5显示公共减排政策的实施,不管是碳税政策下,还是限额交易政策下都会增加经济的波动。限额交易政策下,公共减排政策的实施会进一步改善环境质量,而在碳税政策下,环境质量可能进一步恶化。这是因为如果将减排政策工具实施的收益用于公共减排而非转移支付给消费者,消费者的可支配收入减少,因此消费者的劳动供给、投资将增加,进而产出增加。如果实施碳税政策,则排放的价格不变,均衡时部门的排放成本和减排比例也保持不变,因此产出的增加使得排放增加,环境质量进一步恶化。而在限额交易政策下,排放需求的增加使得碳交易的市场价格上升,排放的成本和减排的比例都会增加使得总排放保持不变, 因此在限额交易政策工具下进一步实施公共减排政策会使得排放的成本上升,环境质量得到改善;公共减排政策对消费者福利的影响取决于每单位公共支出转化的实际环境质量的量级,即使是限额交易政策下,当υ较小时,公共政策的效率较低,此时,公共减排政策的实施减少了消费者的收入,使得劳动供给和产出增加。环境质量虽然得到改善,但是消费者的劳动也增加,如果环境质量的改善对消费者福利的影响不足以弥补劳动增加引起的福利损失,则公共减排政策的实施会降低消费者福利。总之,限额交易政策下,公共减排政策的实施会进一步改善环境质量,而在碳税政策下,环境质量可能进一步恶化,公共减排政策对消费者福利的影响取决于每单位公共支出转化的实际环境质量的量级。

表6 不同减排政策下公共环境治理对经济、环境质量和福利的影响

注:Y表示产出,C表示消费,H表示劳动,N表示环境质量,M_u表示消费者福利;ζ表示减排政策收入用于公共环境治理的比例,υ表示每单位公共支出转化的实际环境质量。tax表示碳税政策,cap_1表示所有的排放许可都在市场上拍卖的限额交易政策。

六、结论及政策建议

本文在宏观经济不确定的情况下,使用多部门的DSGE模型,比较分析了限额交易与碳税这两个减缓碳排放政策工具的优劣以及公共环境治理条件下减排政策工具的选择。与已有的研究相比,多部门分析对部门不确定性大小和来源对减排政策工具的选择提供了新的认识,同时多部门分析对经济周期影响的环境监管和行业周期性生产模式提供了新的见解。作为对已有研究的补充,本文专注于部门不确定性大小和来源对减排政策工具的选择,进一步得到如下结论:

(1)经济不确定条件下,碳税政策与限额交易政策的优劣与部门不确定性大小相关。税收政策有利于消费,限额交易政策的优势在于经济波动大小的降低和环境质量的改善,两种政策的优劣取决于消费和环境质量对消费者福利的影响程度。当两个部门的经济不确定性大小相异时,限额交易政策的福利收益大于碳税政策,而当两个部门的经济不确定性大小相同时,如果政府对企业分配免费的碳排放配额,则碳税政策优于限额交易政策,如果所有的企业排放都要在碳交易市场上拍卖取得,则限额交易政策优于碳税政策。

(2)环境不确定条件下,无论部门的环境冲击大小如何,碳税政策始终优于排放许可政策。环境不确定性条件下两种减排政策下经济的波动大小、消费者的消费需求和劳动供给并无显著差异。但是环境不确定性条件下碳税政策显著的改善环境质量,使得消费者福利增加。

(3)部门产出和排放与总产出的联动性与减排政策工具的选择及不确定性的大小和来源高度相关。碳税政策下,部门产出和排放与总产出的联动特征遵循传统的顺周期变化模式,部门冲击越大,其产出与排放与总产出的联动性越强;限额交易政策下, 部门产出顺周期变化,而部门排放与总产出的相关性在不同的冲击下有显著的差异。在经济不确定和环境不确定的共同冲击下,高碳部门排放顺周期变化,低碳部门排放逆周期变化。在经济不确定或环境不确定的独立冲击下,冲击较小部门的排放逆周期变化。

(4)公共环境治理的有效性与其实施效率及减排政策工具的选择相关。公共环境治理的实施,不管是碳税政策下,还是限额交易政策下都会增加经济的波动。限额交易政策下,公共减排政策的实施会进一步改善环境质量,而在碳税政策下,环境质量可能进一步恶化,公共减排政策对消费者福利的影响取决于每单位公共支出转化的实际环境质量的效率。

在不确定条件下,究竟是以限额交易政策还是以税收政策作为减排政策工具?如何在改善环境质量的同时,减小经济的波动,增强中国经济增长潜力,提高消费者福利,文中有如下政策建议: ①在不确定条件下,碳税政策应与限额交易政策配合使用。文中的分析表明,经济不确定是波动的主要来源,经济不确定条件下,碳税政策有利于消费,限额交易政策的优势在于经济波动的降低和环境质量的改善。因此,当经济处于扩张期或者经济不确定性受到冲击较大时,政府应采取限额交易政策,以降低经济的波动及改善环境质量。当经济处于衰退期或者减排技术得到显著提高时,政府应采取碳税政策,以提高消费水平和消费者福利;②部门生产模式应与减排政策工具相结合。如果实施限额交易政策,部门的生产模式必须从根本上改变。即使在经济的扩张期,冲击相对较小部门也应该减小排放许可的购买,减少排放和生产,而在经济衰退期扩大生产;如果实施碳税政策,部门产出和排放与总产出的联动特征遵循顺周期变化模式,在经济扩张期扩大部门生产,在经济衰退期减小部门生产。