2018年我国卡车市场回顾及2019年市场预测

2019-03-26中国汽车技术研究中心有限公司数据资源中心郑宝成

中国汽车技术研究中心有限公司·数据资源中心 郑宝成

2018年以来,我国宏观经济增速持续小幅回落,基本处于景气周期的下行阶段,与全球经济运行态势基本一致。2018年全年国内生产总值(GDP)累计90.0万亿元,名义GDP同比增长9.7%,比2017年回落0.7个百分点;实际GDP同比增长6.6%,实际增速较2017年和前三季度分别下滑0.2和0.1个百分点,逐季下滑。其中,四季度GDP同比实际增速降至6.4%,与2009年一季度持平,且为有数据记录(1992年)以来最低。需要说明的是,2018年经济增长仍处平稳区间,既未脱离年初制定的“6.5%左右”的目标范围,也未给就业带来明显压力。

消费基础性作用增强,投资同比转弱,净出口对经济增长重返负向拉动。“三驾马车”方面,2018年消费拉动GDP增长5.0个百分点,较2017年提高0.9个百分点,在年内社会零售增速持续下滑背景下,服务消费保持较快增长,带动消费对经济增长的基础性作用进一步增强。2018年基建投资增速大幅放缓,导致投资对经济增长的贡献减弱,拉动GDP增长2.1个百分点,较2017年下滑0.1个百分点。因货物贸易顺差大幅收窄,服务贸易逆差显著扩大,净出口同比下滑,2018年净出口拉低GDP增速0.6个百分点,而2017年为正向拉动0.6个百分点。因此,从总需求角度看,2018年GDP增速放缓主因净出口拉动转负和投资贡献下滑,而消费成为稳定宏观经济的“压舱石”。

2018年商用车市场概述

得益于大量基建项目开工、国家及各地环保政策趋严、新能源政策不断加码等因素影响,2018年商用车市场延续了2017年的增长态势(见图1)。2018年全年商用车累计销量358.4万辆,同比增长2.0%:其中卡车累计销量318.2万辆,同比增长3.4%,占比88.8%;客车累计销量40.2万辆,同比下滑7.8%,占比11.2%。

从车型结构来看,带动卡车增长的主要是重型货车和轻型货车(见图2),占商用车的比重分别为33.4%和62.6%,合计比重达96.1%,2018年销量增长分别为1.6%和5.2%。细分市场来看,重型货车的增长点是自卸车,而轻型货车的增长点主要来源于汽油小轻卡。

图1 2012~2018年商用车市场销量

图2 2018年卡车分车型销量走势

图3 2018年重卡细分用途市场表现

2018年卡车市场结构性特征

1.牵引车市场需求回落,工程类重卡为重卡市场增长主要动力

2016~201720年,新版GB1589治超标准的实施为牵引车、载货车市场带来近40万辆的销量增长机会,至2018年政策红利已基本释放完成(见图3)。前期市场的集中增、换购需求释放导致长途公路物流行业运力过剩,尤其是牵引车市场新增需求被严重透支。2018年全年牵引车销售42.2万辆,同比下滑19.6%,对重卡销量贡献度由去年的51.0%降至40.4%,载货车销售16.2万辆,同比下滑11.7%,贡献度降至15.5%。

一方面由于上半年大量基建项目集中开工带动了工程类重卡市场增量需求,另一方面在国家对环保标准要求不断提高背景下,京津冀、长三角、珠三角等重点区域对重型柴油货车排放管控趋严,尤其是对渣土自卸车的治理,不断有新规出台,拉动大量老旧渣土自卸车的存量更新,自卸车与水泥搅拌运输、泵车等工程类专用车市场销量呈现高增长态势。2018年全年专用车销售27.6万辆,同比增长48.2%,对重卡贡献度由2017年的16.9%提升到26.4%,自卸车销售18.4万辆,同比增长26.1%,对重卡贡献度由2017年的14.2%提升到17.6%,为重卡2018年市场增长主要动力。

2.高端化叠加政策影响,轻型货车产品结构调整明显

轻卡方面,产品两极化发展明显。首先,随着排放升级带来的成本增加和日趋严格的进城限制,汽油小轻卡凭借价格低、承载强、不限行等诸多优点解决了微卡承载能力不足和轻卡进城受限等问题,越来越受到市场青睐(见表1)。其次,随着电商物流和共享经济的快速发展,城市物流用户呈现由个人、个体向大型物流公司、货运平台发展,重载型轻卡的承载兼容性能够更好地实现零散运力的整合,是2018年轻卡的重要增长点。

皮卡方面,随着进城解禁、取消驾驶室喷涂等政策的持续推进,皮卡高端化、乘用车化进程加快,加之汽油发动机技术的发展,主流企业纷纷推出汽油机产品,高端汽油机皮卡是拉动2018年皮卡销量增长的重要原因。

3.新能源商卡车市场受补贴政策调整影响大

2018年上半年新能源卡车市场在政策带动下大幅增长,累计销售7736辆,同比增长135.3%,增速转负为正;7月份过渡期结束,补贴标准再次下调,新能源卡车销量大幅下滑,下半年新能源卡车累计销售3.5万辆,同比下滑42.6%。2018年1~12月,新能源商用车累计销售4.3万台,同比下滑33.5%,受制于续航里程短、充电设施不完善等不利因素影响,目前新能源商用车市场受政策调整影响较大(见图4)。

4.卡车市场区域分布

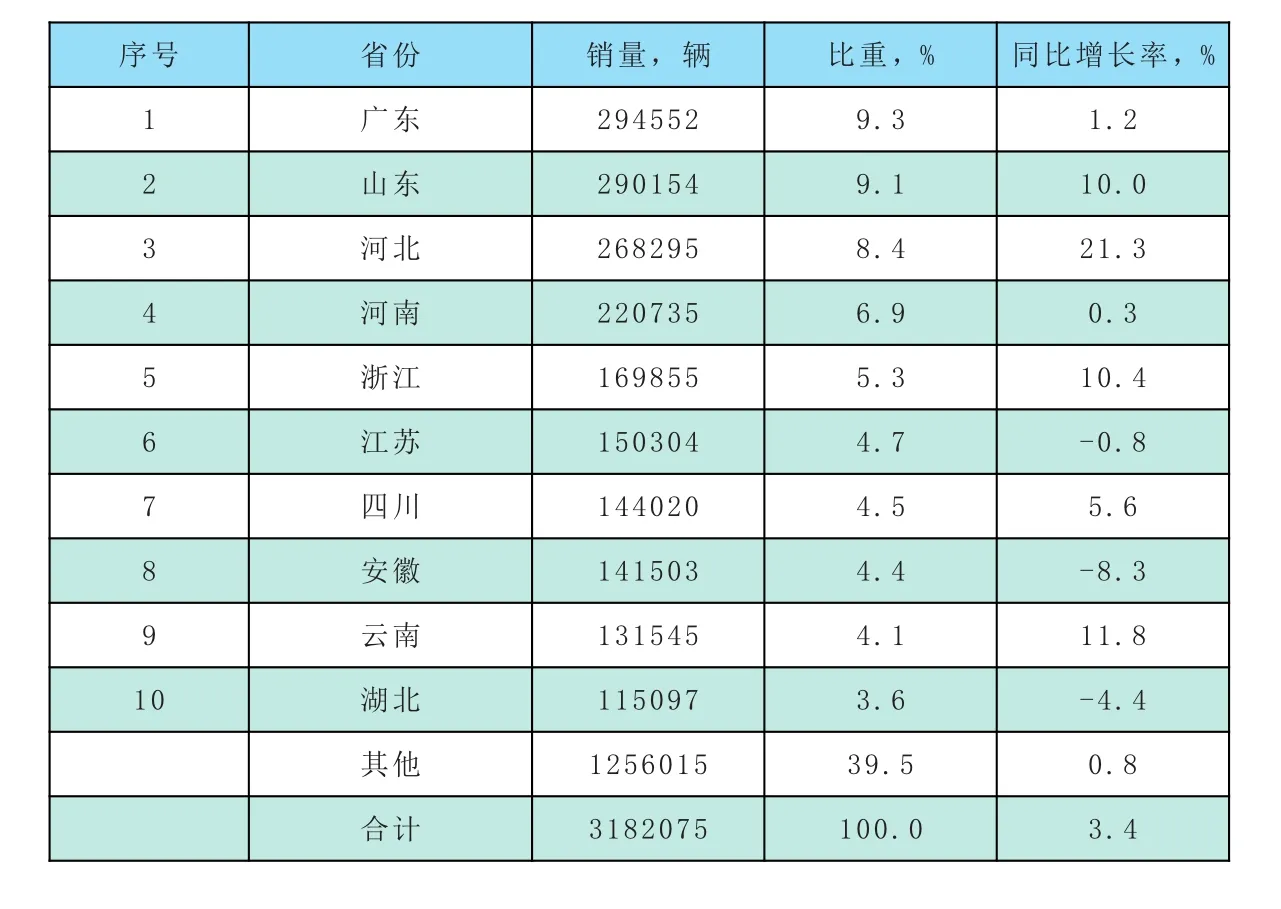

从卡车销量区域分布来看,2018年1~12月卡车销量主要分布在广东、山东、河北、河南等省份,销量TOP10市场集中度为60.5%,相较于2018年同期提升了1.0个百分点,集中度相对平稳(见表2)。

从增幅来看,销量TOP10省份内,除江苏、安徽、湖北同比出现下滑外,其他省份均有不同增长,其中山东、河北、浙江、云南同比增幅均超过10%,河北省同比增幅高达21.3%。

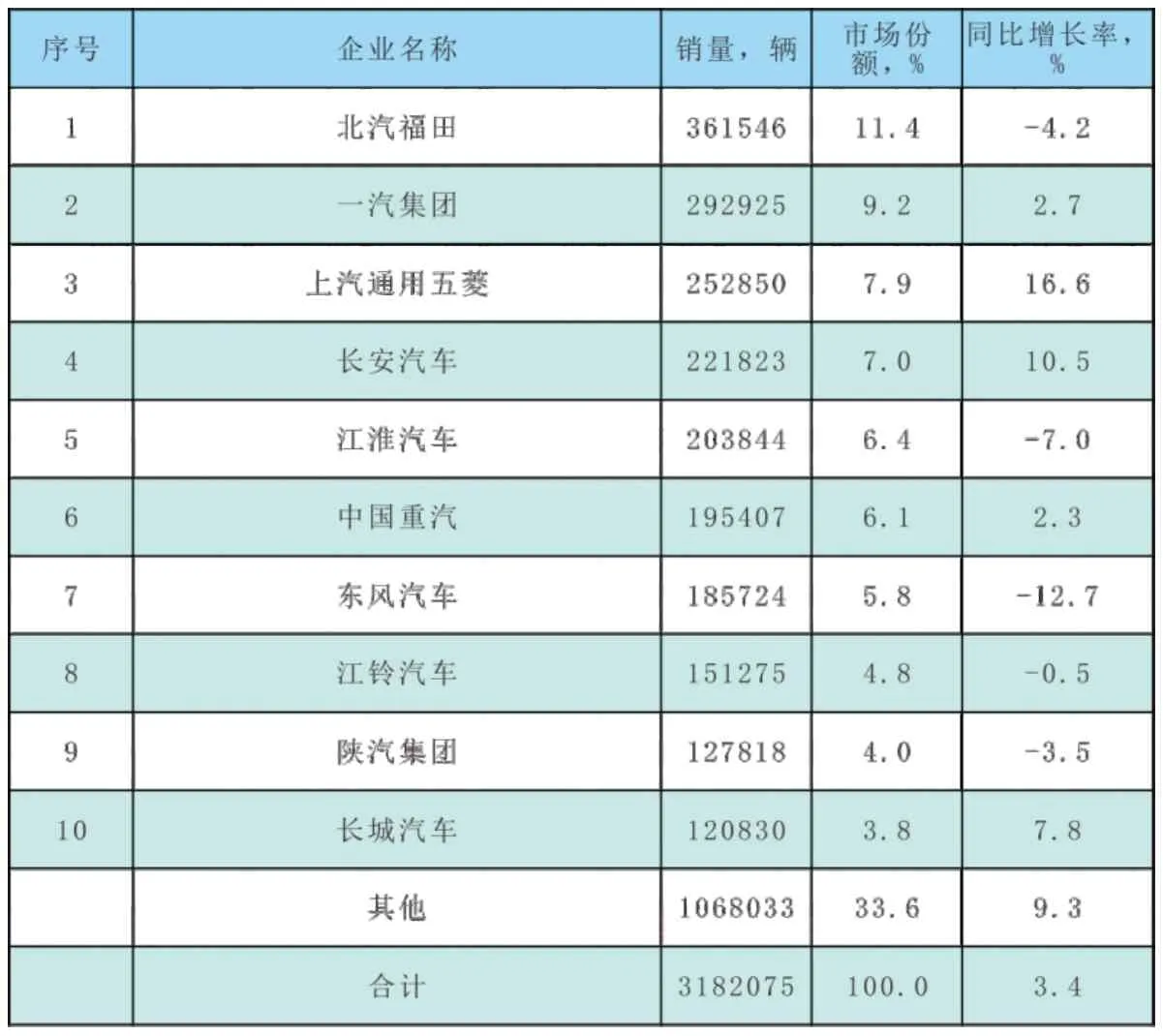

5.卡车市场企业竞争格局

从卡车市场企业竞争格局来看,销量TOP10企业市场集中度为66.4%,相较于2018年下滑了1.8个百分点,企业集中度略有下滑(见表3)。2018年1~12月,卡车市场共有665个企业实现销售,每个企业平均销量为4785辆,排名前10位的企业销量均超过10万辆,其中北汽福田销量为36.2万辆,一汽集团销量为29.3万辆,份额分别为11.4%和9.2%。

表1 轻型货车分燃料类型市场表现

图4 2018年新能源卡车市场销量表现

表2 2018年卡车区域销量及份额

据数据统计显示,2018年1~12月份,TOP10企业中,同比实现增长与下滑的企业各占5名,其中上汽通用五菱同比增长16.6%,增长幅度最大,东风汽车下滑幅度最大,达到12.7%。

2019年卡车市场预测

1.中重卡市场预测

预计2019年重卡销量保持相对高位运行,但相比2018年同比下滑,中卡销量规模预计不会出现大的波动,主要影响因素如下:

a.春节前发改委集中批发基建项目超过万亿,保障工程车市场销量保持高位运行;

b.城市渣土车的环保治理将继续拉动渣土车更新需求的增长;

c.国Ⅲ车限行、淘汰政策,拉动老旧车提前置换更新,尤其是天然气重卡市场在经济性及政策推广等优势下销量将维持增长趋势;

d.老旧车淘汰对市场拉动作用具有较大不确定性;

e.整体宏观经济下行、运输结构调整(公转铁),预计销量整体呈下滑趋势。

表3 卡车企业销量及份额

2.轻卡市场预测

预计2019年轻卡市场销量仍将处于高位运行,但低于2018年,主要影响因素如下:

a.2019年经济运行仍然充满挑战,金融市场低迷和房产市场调控带来的预期变化,使得居民的财富预期恶化,消费增长受到冲击,限制商用车整体规模;

b.推动消费升级政策,一方面进一步推动国Ⅲ及以下排放车型淘汰,有利于带动轻卡换购需求;另一方面,皮卡解禁范围有望进一步扩大,利好皮卡市场发展;

c.取消总质量4.5t及以下货运车辆营运证和从业资格证,刺激轻卡市场需求释放;

d.购车成本高、运费偏低等因素持续影响轻卡需求增长;

国Ⅵ排放升级和新能源轻卡能够拉动2019年增换购需求,但主要体现在部分细分市场,对销量贡献不大。