农村宅基地使用权抵押影响因素研究*

——以重庆市巴南区280户抵押农户调查为例

2019-03-22石永明骆东奇朱莉芬

石永明,骆东奇,朱莉芬

(1.重庆工商大学长江上游经济研究中心,重庆 400067; 2.重庆工商大学经济管理实验教学中心,重庆 400067)

0 引言

农村宅基地使用权抵押是指宅基地使用权人,在不转移对其宅基地使用权、住宅及其附属设施的占有的情况下,将其宅基地使用权、住宅及其附属设施抵押给债权人,作为债权的担保,在宅基地使用权人到期不能还款或者发生当事人约定的实现抵押权的情形时,债权人有权就该宅基地使用权和宅基地上的住宅及附属设施处分后所得价款优先受偿的制度[1]。党的十八大、十八届三中四中全会中提出,要赋予农民更多的用益物权,用以盘活农村土地资产。2015年8月,国务院印发了《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》,进一步提出了农村“两权”抵押贷款的试点任务和保障措施[2]。近年来,随着外出务工及户籍制度的优惠政策,闲置宅基地日益增多,撂荒现象逐步凸显,如何将有限的农村人力资源、资金资本投入到土地中,提高土地产出效益是当前农村经济发展面临的重要问题之一。农村宅基地使用权抵押贷款的实施,对于盘活农村资源、资金、资产,增加农业生产中长期和规模化经营资金投入,促进农民增收致富和农业现代化有着重要意义。

近年来,学界对农村宅基地使用权抵押贷款的关注逐步提高,分别从分析视角、意愿调查、抵押困境及路径设计方面做了大量研究。在研究视角方面,学界分别从农户[3-10]、金融机构[11]、政府[14-20]等角度开展了不同主体对抵押政策认识的研究。在意愿调查分析方面,邹伟[3]、惠献波[4]、周文静[5]、原伟鹏[6]、彭丽坤[7]、肖轶[8]、王平[9]、陈霄[10]等学者从微观角度出发,以农户的意愿调查为基础数据,从自身家庭个体特征方面建立指标体系开展研究。在抵押困境方面,戴艳萍[12]、朱宝丽[13]、何承斌[14]、衣昊翰[15]、王敏[16]等学者主要从法律因素、产权限制、金融因素等方面分析目前面临的困境。在抵押路径设计方面,王丹丹[17]、张洁[18]、刁其怀[19]、郭艳婷[20]等学者提出拓宽融资渠道、创新抵押模式、建立评估体系、完善社会保障体系等对策建议。在研究方法上,主要包括Logistic回归模型[4-5, 8-9]、Probit模型[3, 6-7]、典型案例调查法[10, 18-19]等定量分析方法。以上研究成果为农村宅基地使用权抵押贷款后续研究奠定了理论和实践基础。但各学者主要利用Probit、Logistic模型,集中在对所有农户是否抵押进行意愿方面的研究,农户带有随意性和主观性,而对已经抵押农户在抵押过程中的影响因素未做分析,且忽视了政府行为、金融机构在抵押过程中的作用和价值。鉴于此,文章从重庆市巴南区6个街镇280户已经抵押农户这一独特视角出发,结合金融机构、政府人员调查,借鉴已有学者研究,采用因子分析法,分别从农户自身特性、宅基地特性、政府行为、金融机构角度设计了12个指标体系,深入分析农村宅基地使用权抵押贷款的影响因素,并提出相应的对策建议,从而为地方政府开展农村宅基地使用权抵押工作提供理论依据和现实指导。

1 研究区概况与数据来源

1.1 研究区概况

重庆市巴南区位于重庆市南部,面积1 825km2,辖22个街镇, 2016年末常住人口105.12万,地区生产总值635.4亿元,三次产业结构比重为7.8: 45.6: 46.6,农村居民人均可支配收入为1.525 2万元。从2010 年起,在《关于加快推进农村金融服务改革创新的意见》《关于开展农村土地承包经营权居民房屋和林权抵押贷款及农户小额信用贷款工作的实施意见》《重庆市农村“三权抵押登记实施细则》等重庆市相关政策的指引下,到2015年底,全区农村“三权”抵押贷款累计18.3亿元,其中农村宅基地使用权抵押贷款累计11.8亿元。

1.2 数据来源

为确保调查数据的准确性,该文选取重庆市巴南区发达乡镇(南泉街道、一品街道)、中等发达乡镇(二圣镇、东泉镇)、落后乡镇(接龙镇、石龙镇)共6个乡镇开展实地调查,主要是针对农村宅基地现实状况、抵押情况、政策需求等方面进行走访、座谈、实地测量,便于获得一手资料。

考虑到统计数据的可行性、准确性和实用性,该次调查对6个街镇800户农户进行随机抽样调查,共发放调查问卷800份,回收760份,经过统计处理剔除掉部分不符合调查内容或偏离该次调查方向的问卷47份,有效调查问卷713份,其中已经进行农村宅基地使用权抵押的农户为280户,未开展抵押农户为433户。为进一步分析抵押影响因素,该次研究与以往学者研究对象不同,选取已经抵押农户进行研究,将280户农户调查问卷作为本次调查的数据来源(表1)。通过对已经抵押农户调查发现,目前农村宅基地使用权抵押总体进展一般,农户抵押积极性较高,但抵押政策、抵押风险、抵押物的处置仍是困扰农村宅基地使用权抵押的主要因素之一。

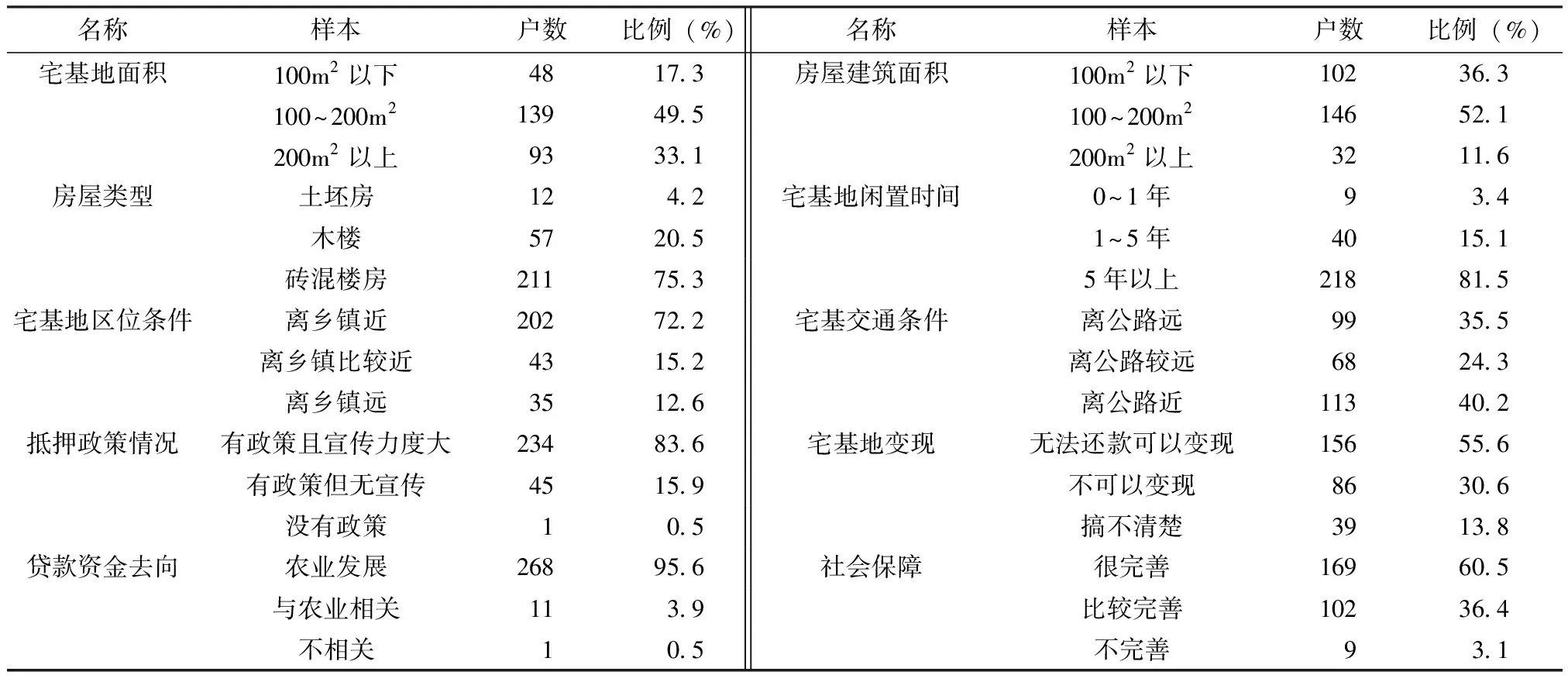

表1 重庆市巴南区部分乡镇农村宅基地使用权抵押调查

名称样本户数比例(%)名称样本户数比例(%)宅基地面积100m2以下4817.3房屋建筑面积100m2以下10236.3100~200m213949.5100~200m214652.1200m2以上9333.1200m2以上3211.6房屋类型土坯房124.2宅基地闲置时间0~1年93.4木楼5720.51~5年4015.1砖混楼房21175.35年以上21881.5宅基地区位条件离乡镇近20272.2宅基交通条件离公路远9935.5离乡镇比较近4315.2离公路较远6824.3离乡镇远3512.6离公路近11340.2抵押政策情况有政策且宣传力度大23483.6宅基地变现无法还款可以变现15655.6有政策但无宣传4515.9不可以变现8630.6没有政策10.5搞不清楚3913.8贷款资金去向农业发展26895.6社会保障很完善16960.5与农业相关113.9比较完善10236.4不相关10.5不完善93.1

2 变量设定与模型构建

2.1 变量设定

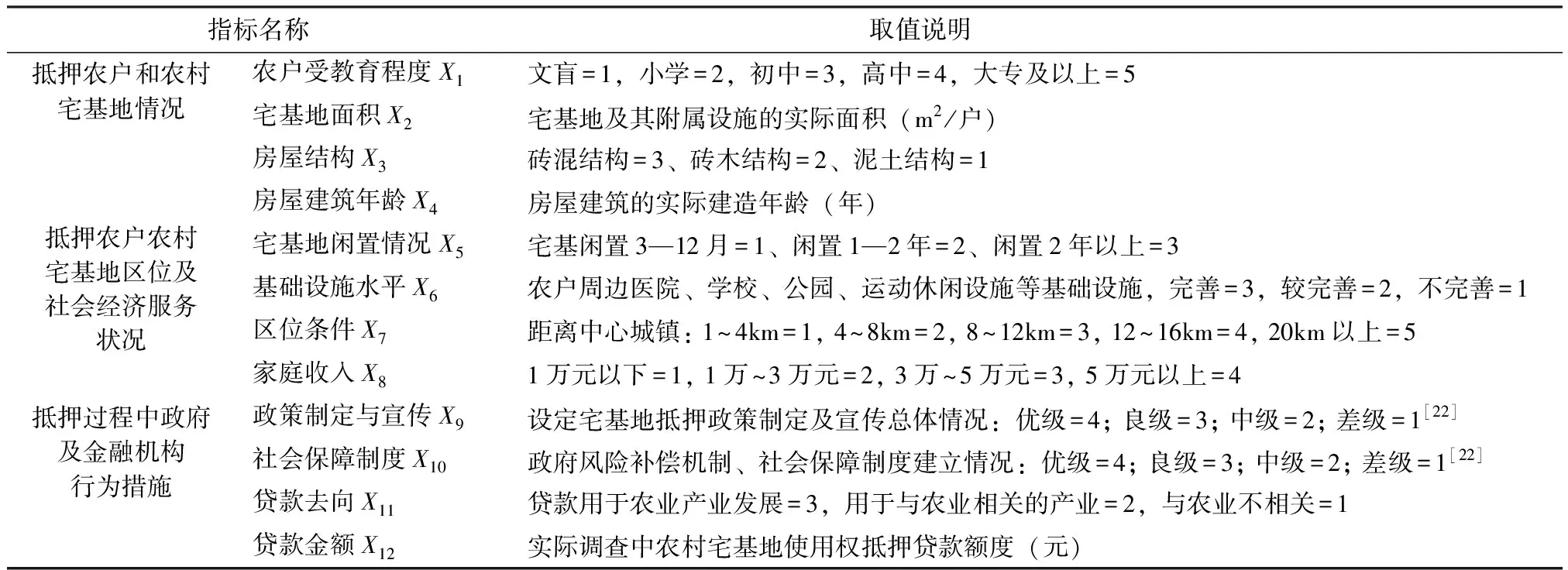

在实际调查中发现,影响农村宅基地使用权抵押的因素较多,宅基地自身条件属性、政府行为、社会环境影响、区位条件属性等因素都会对农户抵押产生较大的影响作用[21]。为此,该文依据数据获取的便捷性,并借鉴先前学者研究成果,同时考虑政府和金融机构影响情况,在实际调查的基础上,从抵押农户和宅基地情况、抵押农户农村宅基地区位及社会经济服务状况、抵押过程中政府及金融机构行为措施3个层面选取12项评价指标进行研究(表2)。(1)抵押农户和宅基地情况。该指标层是指在抵押过程中,抵押物的自然属性和抵押主体基本情况。由于该指标层包含指标较多,故而该文在选取指标时,一方面借鉴了邹伟[3]、惠献波[4]、肖轶[8]等学者的相关研究结果,另一方面借鉴实地调查中农户抵押认知程度,选取了与抵押贷款紧密度较高的农户受教育程度、宅基地面积、房屋结构、房屋建筑年龄、宅基地闲置情况等5项子指标进行分析。(2)抵押农户农村宅基地区位及社会经济服务状况。该指标层是指农村宅基地所在区域的基础设施水平和农户社会经济能力。在选取指标时,一方面依据实际调查中抵押物的难易程度及抵押价格,选取了农村宅基地所处的地理区位和周边基础设施2个子指标进行分析; 另一方面,依据抵押主体本身的经济能力及在抵押过程中的积极度,选取个体家庭收入来表达农户社会经济服务能力。(3)政府及金融机构行为措施。该指标层是指在抵押过程中,政府及金融机构通过制定抵押细则、建立风险补偿基金等政策来促进农户抵押的社会服务行为能力。因先前学者对该指标层大多集中于定性研究未能做定量分析,该文依据实际抵押中政府及金融机构所带来的直接社会效应,选取政策制定与宣传、社会保障制度、贷款去向、贷款金额等4个子指标进行分析。此外,在选取指标体系过程中,按照实际情况建立指标体系时应考虑自然条件这一评价指标,但由于该次调查为重庆市巴南区6个街镇,调查区域所处的地形地貌、气候等自然条件区别不大,抵押农户宅基地所处的自然条件雷同,样本个体之间自然条件区分度不大,故而该次选取指标时未考虑建立自然条件这一评价指标。

表2 农村宅基地使用权抵押影响因素指标

指标名称取值说明 抵押农户和农村宅基地情况农户受教育程度X1文盲=1,小学=2,初中=3,高中=4,大专及以上=5宅基地面积X2宅基地及其附属设施的实际面积(m2/户)房屋结构X3砖混结构=3、砖木结构=2、泥土结构=1房屋建筑年龄X4房屋建筑的实际建造年龄(年)宅基地闲置情况X5宅基闲置3—12月=1、闲置1—2年=2、闲置2年以上=3抵押农户农村宅基地区位及社会经济服务状况基础设施水平X6农户周边医院、学校、公园、运动休闲设施等基础设施,完善=3,较完善=2,不完善=1 区位条件X7距离中心城镇: 1~4km=1, 4~8km=2, 8~12km=3, 12~16km=4, 20km以上=5家庭收入X81万元以下=1, 1万~3万元=2, 3万~5万元=3, 5万元以上=4抵押过程中政府及金融机构行为措施政策制定与宣传X9设定宅基地抵押政策制定及宣传总体情况:优级=4; 良级=3; 中级=2; 差级=1[22]社会保障制度X10政府风险补偿机制、社会保障制度建立情况:优级=4; 良级=3; 中级=2; 差级=1[22]贷款去向X11贷款用于农业产业发展=3,用于与农业相关的产业=2,与农业不相关=1贷款金额X12实际调查中农村宅基地使用权抵押贷款额度(元)

2.2 模型构建

该文从已经抵押农户调查入手来分析农村宅基地使用权抵押因素的影响。由于影响农村宅基地使用权抵押的因素多,影响程度高低不同,故而在分析其影响因素时采取因子分析法进行降维处理,从中选取其主要影响因素进行分析,基本模型为:

X1=a11F1+a12F2+…+a1mFm+e1

X2=a21F1+a22F2+…+a2mFm+e2

……

Xp=ap1F1+ap2F2+…+apmFm+ep

(1)

式(1)中,X1,X2,…,Xp为p个原有变量,是均值为0、标准差为1的标准化变量;F1,F2,…,Fm为m个因子变量,m小于p,表示成矩阵形式为:

X=AF+e

(2)

其中:

式(2)中,F为公共因子,可以理解为高维空间中相互垂直的m个坐标轴;A为因子载荷矩阵,是第i个原有变量在第j个因子变量上的负荷;e为特殊因子。

该研究通过对抵押农户、政府、金融机构的实地调查,采取了12个变量对农村宅基地使用权抵押影响因素进行分析,经过计算得到因子得分函数,即:

Fi=ai1X1+ai2X2+ai3X3+ai4X4+ai5X5+ai6X6+ai7X7+ai8X8+ai9X9+ai10X10+ai11X11+ai12X12

(3)

式(3)中,Fi表示从农村宅基地使用权抵押影响因素中提取的第i个公共因子得分。在实际调查中,农户家庭特征、宅基地自身属性、抵押价格、政策措施等各种因素都会影响宅基地抵押。通过计算提取得到宅基地抵押影响因素公共因子得分,从而进一步探讨各影响因素在实际抵押过程中的影响程度;aij(j=1,2,3,…,12)表示为原始变量的相关系数矩阵;X1,2,…,12表示文中所述12个变量。

3 模型运行

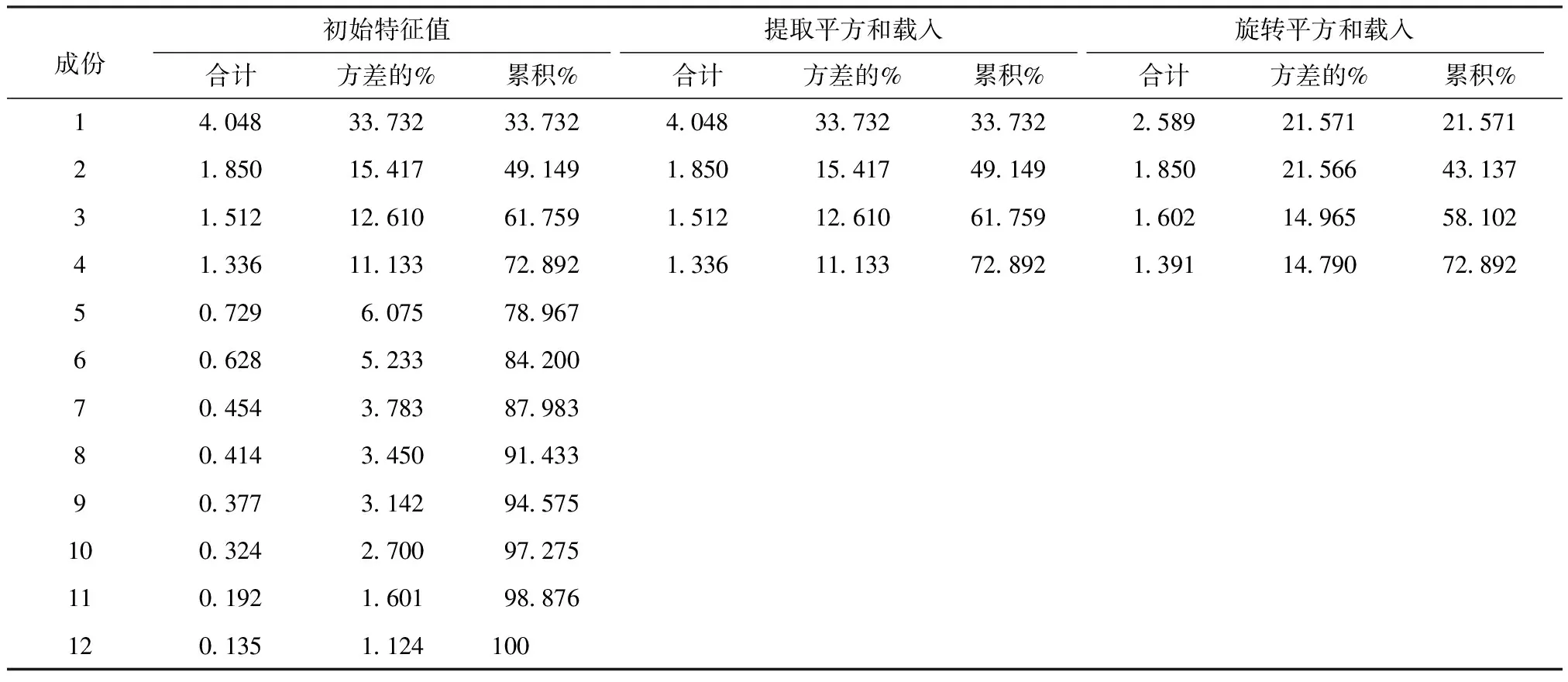

根据对抵押农户的调查数据,将数据统计整理并按照量化指标处理后,录入SPSS软件,获得各个变量的基本情况表,利用SPSS软件进行标准化处理后进行变量自相关检验,各变量之间大部分存在一定的关联性(表3)。数据能否应用因子分析法,常用KMO检验与Bartlett球形检验。KMO值是检验变量之间是否具有偏相关性,其值为0~1之间。当值>0.5时,适合采用因子分析法分析,且值越接近于1,越适合做因子分析。Bartlett球形检验是检验待分析变量间的相关矩阵是否为单位矩阵,其显著性检验水平为0.05,若其sig值小于0.05,则拒绝原假设,说明变量之间存在相关关系,适合做因子分析。该文利用SPSS软件采用因子分析法,计算得出KMO值为0.685,其值>0.5,比较适合做因子分析; 同时,Bartlett球形度检验的sig值为0.000,说明该次设定变量之间存在相关关系,适合做因子分析。通过检验后,计算所得影响因素方差解释表、旋转成份矩阵、因子成份得分系数如表4、表5、表6所示。

表3 变量相关系数

指标相关系数X1X2X3X4X5X6X7X8X9X10X11X12X1Pearson 1 0.2940.341∗0.2590.414∗0.2590.3∗0.274∗0.488∗∗0.224∗0.15∗0.152∗显著性0.0870.0450.1330.0130.1330.0180.0120.0030.0410.0370.036X2Pearson 0.29410.323∗0.500∗∗0.333∗0.678∗∗0.451∗∗0.305∗0.243∗0.1310.169∗0.208显著性0.0870.050.0020.0250.0010.0070.0280.0160.4540.0350.231X3Pearson 0.341∗0.323∗10.487∗∗0.633∗∗0.1860.215∗0.1910.033∗∗0.044∗0.227∗0.057显著性0.0450.050.0030.0050.2850.0390.2720.0060.030.0380.744X4Pearson0.2590.500∗∗0.487∗∗10.764∗∗0.423∗0.306∗0.392∗0.257∗0.201∗0.334∗0.047显著性0.1330.0020.0030.0090.0210.0280.020.0430.0340.0250.792X5Pearson 0.414∗0.333∗0.633∗∗0.764∗∗10.364∗0.363∗0.392∗0.182-0.116∗0.235∗0.012∗显著性0.0130.0250.0050.0090.0320.0320.020.2940.0420.0310.029X6Pearson 0.2590.678∗∗0.1860.423∗0.364∗10.613∗∗0.392∗0.632∗∗0.189∗0.0650.226∗显著性0.1330.0010.2850.0210.03200.020.0050.0170.7110.038X7Pearson 0.3∗0.451∗∗0.215∗0.306∗0.363∗0.613∗∗10.439∗∗0.291∗0.0680.063∗0.145∗显著性0.0180.0070.0390.0280.03200.0080.0330.6980.0470.04X8Pearson 0.274∗0.305∗0.1910.392∗0.392∗0.392∗0.439∗∗10.191∗-0.117∗0.335∗0.184∗显著性0.0120.0280.2720.020.020.020.0080.0270.0460.0490.022X9Pearson0.488∗∗0.243∗0.033∗∗0.257∗0.1820.632∗∗0.291∗0.191∗10.208∗0.194∗∗0.215∗显著性0.0030.0160.0060.0430.2940.0050.0330.0270.0230.0040.039X10Pearson 0.224∗0.1310.044∗0.201∗-0.116∗0.189∗0.068-0.117∗0.208∗10.012∗0.223∗显著性0.0410.4540.030.0340.0420.0170.6980.0460.0230.0290.041X11Pearson 0.15∗0.169∗0.227∗0.334∗0.235∗0.0650.063∗0.335∗0.194∗∗0.012∗10.208∗显著性0.0370.0350.0380.0250.0310.7110.0470.0490.0040.0290.023X12Pearson 0.152∗0.2080.0570.0470.012∗0.226∗0.145∗0.184∗0.215∗0.223∗0.208∗1显著性0.0360.2310.7440.7920.0290.0380.040.0220.0390.0410.023 注:∗在0.05 水平(双侧)上显著相关; ∗∗在0.01 水平(双侧)上显著相关

表4 方差解释

成份初始特征值提取平方和载入旋转平方和载入合计方差的%累积%合计方差的%累积%合计方差的%累积%14.04833.73233.7324.04833.73233.7322.58921.57121.57121.85015.41749.1491.85015.41749.1491.85021.56643.13731.51212.61061.7591.51212.61061.7591.60214.96558.10241.33611.13372.8921.33611.13372.8921.39114.79072.89250.7296.07578.96760.6285.23384.20070.4543.78387.98380.4143.45091.43390.3773.14294.575100.3242.70097.275110.1921.60198.876120.1351.124100

从表4中发现,宅基地抵押影响因素4个公共因子累积贡献方差贡献率达到72.892%, 4个公共因子基本能反映出各因子的影响程度。其中,在第一因子中,宅基地闲置情况、宅基地建造年龄、房屋结构对抵押影响较大,假定为宅基地自身属性因子(F1); 第二因子中,基础设施水平、家庭收入状况、宅基地面积对抵押影响较大,假定为社会经济服务影响因子(F2); 第三因子中,区位条件和贷款金额影响较大,假定为抵押物价格影响因子(F3); 第四个因子中,社会保障制度、抵押政策制定与宣传影响因子较大,假定为政府行为因子(F4)。根据公式(2)和(3)进行计算可以得到各主成分因子表达式为:

(4)

利用公式(3)结合特征根值,计算得到抵押影响度各因子得分函数:

F=0.005X1+0.032X2+0.086X3+0.102X4+0.109X5+0.037X6+0.019X7+0.008X8+0.123X9+0.006X10+0.053X11+0.091X12

(5)

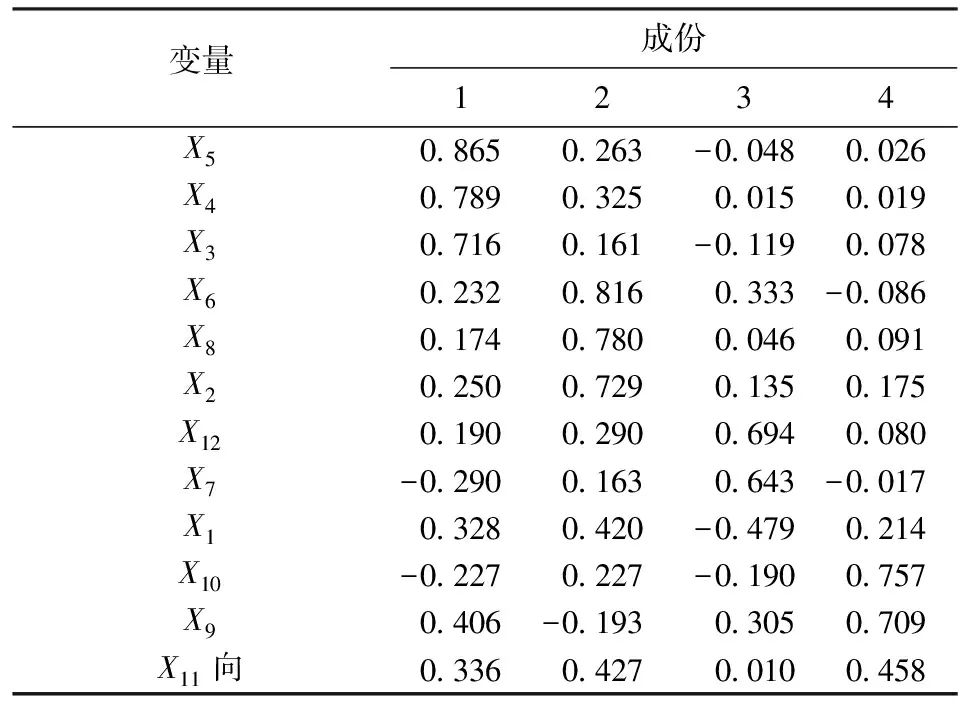

表5 旋转成份矩阵

表6 成份得分系数矩阵

将公式(5)中的各因子的系数视为各项因素的影响程度分值,利用公式(6)(7)(8)(9)分别计算出各个主要成分所占的权重值。宅基地自身属性因子(F1)中包含有X3、X4、X5因素,分值分别为0.086、0.102、0.109,对其加权平均得分为0.099。依此计算方法,得出社会经济服务影响因子(F2)得分为0.026,抵押物价格因子(F3)得分为0.055,政府行为因子(F4)得分为0.065,因此各因子权重值为:

F1=0.099/(0.099+0.026+0.055+0.065)*100=40.41%;

(6)

F2=0.026/(0.099+0.026+0.055+0.065)*100=10.61%;

(7)

F3=0.055/(0.099+0.026+0.055+0.065)*100=22.45%;

(8)

F4=0.065/(0.099+0.026+0.055+0.065)*100=26.53%。

(9)

4 结果分析

4.1 各因子对农村宅基地使用权抵押的总体影响

利用280户抵押农户调查数据,经过分析得出宅基地自身属性因子、社会服务影响因子、抵押物价格因子、政府行为因子4个公共因子累积贡献方差贡献率达到72.892%,成为影响农村宅基地使用权抵押贷款的4个关键性因素,其所占分值分别为40.41%、10.61%、22.45%、26.53%。在对已经抵押农户的调查中发现,宅基地闲置状况、房屋结构、房屋建造年龄等自身特性因素直接影响抵押物的价格,而抵押物价格高低又影响了贷款额度,贷款额度是农户权衡宅基地能抵押能否顺利进行的最为重要的参考因子。从该文分析中可看出两者(宅基地自身属性因子和抵押物价格因子)的所占分值合计达到了62.95%,与实际调查情况基本一致。与此同时,政府在抵押过程中扮演的角色较为重要,所占分值达到了26.53%。抵押细则的制定、风险资金的建立、政策的宣传、社会保障制度的完善等政府行为措施有助于引导农户正确看待自身农村宅基地的价值,是引导农户将宅基地抵押贷款发展涉农产业的重要因素。此外,宅基地所处的基础设施条件、农户家庭收入等社会服务影响因素从一定程度上影响了农户对抵押的认知及宅基地的抵押价格,成为农户对宅基地进行抵押的潜在因素之一。

4.2 宅基地自身属性对农村宅基地使用权抵押的影响

宅基地自身属性对抵押的影响最为显著,综合权重达到了40.41%。该因子包含宅基地闲置情况、宅基地建造年龄、房屋结构3种主要成份,旋转成份载荷达到了0.865、0.789、0.716,从这可看出宅基地自身属性在抵押过程中仍然起着重要的作用,宅基地是否闲置,宅房屋建造年龄、房屋结构与农户参与宅基地抵押成正相关。在对280户抵押农户调查中发现, 83%抵押的农村宅基地闲置时间多为5年以上,建筑年龄多在5年以上,房屋结构75%以上为砖混结构。而抵押农户家庭成员中, 90%有外出务工人员, 74%的农户在集镇或城市中买有商品房, 10%左右的农户存在一户多宅的现象。此外,非抵押农户是否愿意抵押,则与农户的教育水平、年龄、性别、家庭特征等农户自身的个人特性相关,与宅基地自身的特性相关度不大,表明抵押农户与非抵押农户对宅基地抵押的因素有较大区别,前者注重宅基地自身特性而后者更注重农户个人特性,前者较为客观,后者更具有主观性。总体来看,抵押农户对农村宅基地的依赖性越小,抵押越强烈,而宅基地闲置情况、宅基地结构、宅基地年龄等自身属性在宅基地抵押过程中影响显著,因此农村宅基地信息数据的更新和管理对抵押工作的开展有着重要作用。

4.3 抵押物价格对农村宅基地使用权抵押的影响

抵押物价格因子对宅基地抵押的影响较为显著,达到了22.45%。该因子包含有区位条件和贷款金额两种成份,旋转成份载荷达到了0.694、0.643,表明抵押物价格在抵押过程中起着较为关键的作用。区位条件影响了农村宅基地价格,而农村宅基地价格影响影响了抵押物价格,从而影响了抵押贷款额度,贷款额度的高低是抵押程度高低的影响因子。由于《担保法》《物权法》等法律法规禁止农村宅基地使用权抵押,一旦出现农户无法偿还贷款问题,金融机构无法对农村宅基地进行变现; 即使是在政府协调下,可以对宅基地进行变现处理,但农村宅基地价格仍是困扰金融机构的主要问题。因此,金融机构为规避高风险,结合区位条件,估算农村宅基地实际价格,一定程度上降低抵押物价格,从而降低贷款额度。在实际调查中, 88%农村宅基地使用权抵押贷款的额度为协商价格且均低于农村宅基地实际价格,缺乏专业的评估机构进行评估,影响了农村宅基地使用权抵押。由此可见,农村宅基地价格的高低及变现问题影响了抵押物价格,影响农村宅基地使用权抵押,第三方评估机构的建立对于解决农村宅基地价格、评估抵押物价值、增强抵押积极性有着重要的推动作用。

4.4 政府行为因子对农村宅基地使用权抵押的影响

政府行为因子对宅基地抵押的影响较为显著,达到了26.53%。该因子包含有抵押政策制定与宣传、社会保障制度两种成份,旋转成份载荷达到了0.757、0.709,表明政府在农村抵押进程中扮演着较为重要的角色。在对280户抵押农户的调查中发现, 90%以上农户对政府抱有较大的希望,政府制定的政策与宣传在抵押过程中起到了重要的作用。85%的抵押农户希望政府能够建立风险基金、完善保障体系,用于产业失败后生计问题; 金融机构则希望政府能够建立风险防范机制,解决自身在抵押贷款中变现难的问题。但在对非抵押农户调查中发现, 83%以上的抵押农户对政府的政策措施不关注,仅是从自身角度思考是否抵押,进一步表明抵押农户注重政府的行为措施而非抵押农户忽视政府行为措施。由此可见,无论是抵押农户还是金融机构,都对政府有极强的依赖性,而政府对抵押贷款的态度及措施将对农村宅基地使用权抵押影响意义重大。

4.5 社会经济服务影响因子对农村宅基地使用权抵押的影响

社会经济服务影响因子对宅基地抵押的影响显著一般,达到10.61%。该因子包含有基础设施水平、家庭收入状况、宅基地面积3种成份,旋转成份载荷达到了0.816、0.780, 0.729,表明社会经济服务水平对农村宅基地使用权抵押有一定的影响。在实际调查中发现,非抵押农户对自身宅基地周边基础设施、宅基地面积等影响因素最为关注,是影响农户是否抵押的最为显著的因素。而对于抵押农户来讲,农户抵押与自身宅基地面积、周边基础设施条件、自身家庭收入关联度相对较低。在对已经抵押农户的调查中发现,基础设施水平高、宅基地面积较大的农村宅基地使用权抵押贷款额度较高,家庭收入越高的农户对于贷款额度的接受度越高。从金融机构的调查中发现,周边基础设施条件好、面积较大的农村宅基地在出现风险的情况下更容易变现,变现的价值更高,家庭收入状况越好的农户在出现风险时越能及时还款,对于此类宅基地评估价值高,贷款额度高。由此不难看出,社会经济服务影响因子影响了农村宅基地评估价值,从而影响了农村宅基地使用权抵押进程。

5 结论与启示

5.1 结论

(1)农村宅基地是否闲置、结构材料等自身属性是影响宅基地抵押的关键因素。随着农村土地流转开展和规模经营实施,农业发展所需资金日益增多,而农村闲置宅基地的抵押贷款将促使资金要素流入到农业生产中,盘活农村土地资产的同时,促进农民增收,推动农业产业化、规模化。

(2)政府行为措施是影响农村宅基地使用权抵押的重要因素之一。政府在抵押贷款中扮演着极为重要的角色,是引导农户抵押的指挥者。农户抵押贷款的用途、抵押手续、后续社会保障及金融机构对于抵押物变现问题等都需要政府的积极支撑,从而规避农户抵押风险,提高农户抵押贷款的积极性。

(3)农村宅基地价格是影响农村宅基地使用权抵押的重要因素之一。宅基地价格的高低在抵押过程中有着重要的作用,是农户、金融机构关注的核心问题。由于农村资产评估体系的缺失,导致农村宅基地价格无法估算,影响农村经济的发展。

(4)农村宅基地周边基础设施、家庭收入等社会经济服务因素对农村宅基地使用权抵押有一定的影响。社会经济服务因子影响农村宅基地价格,从而影响到宅基地价值。宅基地价值评估在抵押过程中扮演着重要角色,而宅基地的价值与宅基地自身的区位条件、周边的配套设施、自身结构有着重要的关联作用。

5.2 启示

(1)建立农村宅基地信息数据库。在第二次土地调查的基础上,对农村宅基地面积、房屋面积、房屋结构、闲置情况等进行确权登记,建立农村宅基地信息数据库,强化对农村宅基地的日常管理,建立动态管理机制,摸清农村宅基地自身属性情况。并在法律法规允许的范围内,引入市场机制,盘活农村土地资产,引入社会资金引导农业发展。

(2)健全农村宅基地价值评估体系。农村宅基地的区位条件、价格、自身条件等影响农村宅基地的价格,而农村宅基地的价格及变现对抵押影响尤为显著。为此,健全农村宅基地价值评估体系[23],引入第三方专业评估机构,解决抵押物价值评估和变现问题,促使农户和金融机构利益均等,从而规避抵押风险,推动抵押工作顺利开展。

(3)强化政府引导和服务功能。政府行为在抵押过程中起着重要的桥梁引导作用,通过采取利息补贴、发展政府支持的担保公司、利用农村土地产权交易平台提供担保、设立风险补偿基金等方式,建立抵押贷款风险缓释及补偿机制,降低抵押风险,保障农民利益。同时,健全农村社会保障制度,解决农民抵押贷款后顾之忧。