PPP全生命周期财务风险管理探讨

——以XX 市政基础设施PPP 项目为例

2019-03-19陈晓明中交三沙开发建设有限公司

文/陈晓明,中交(三沙)开发建设有限公司

PPP模式就是适应社会经济发展而产生的一种公私合营的创新型项目管理模式,PPP模式突出特点是引入社会资本和市场竞争,能充分发挥社会资本的优势,使市场在资源配置中起决定性作用,有利于政府职能转变,提高公共服务的质量。但由于PPP规模较大,周期较长,项目投资、建设与运营阶段政府、社会资本方受诸多不确定因素影响,因此,对PPP全生命周期财务风险进行探究具有重要意义。

1 XX市政基础设施PPP项目简介

本项目采用PPP模式进行运作,通过公开招标,选择社会资本合作方,双方合资成立项目公司。项目合作期为11年(其中建设期1年,运营期10年),合作期满后,项目公司将项目所有相关设施无偿移交给政府或其指定机构。本项目的资本性支出和运营维护成本采用“政府付费”的回报机制,项目公司通过收取可用性服务费获得建设、运营成本及合理投资收益。

2 投资风险的分析与决策

2.1 投资风险分析

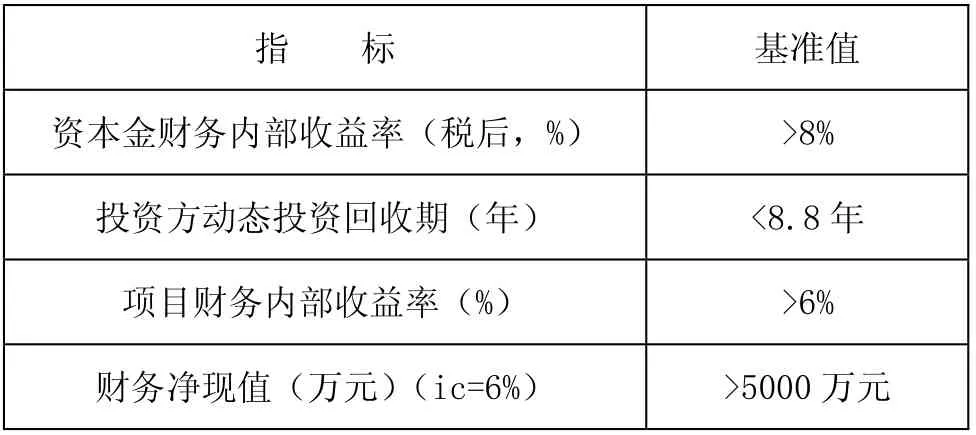

2.1.1 评价指标。根据本项目所属集团公司对PPP项目投资管理规定,项目进行投资盈利能力及风险能力分析时主要涉及到4个指标(见表1)。

表1 项目投资财务评价指标基准值

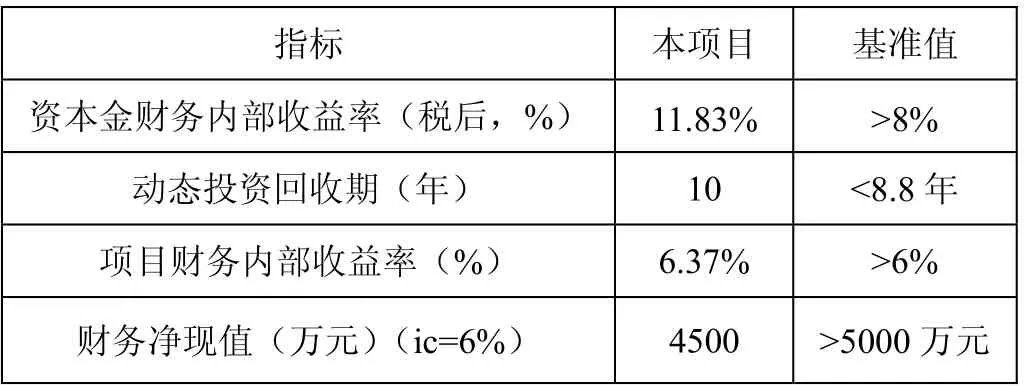

2.1.2 投资财务分析结果。本项目自有资金比例按PPP项目投资额的20%考虑,其余部分通过金融机构贷款解决,贷款利率为4.9%,投资价差按建安费部分14.59%计算(见表2)。

表2 项目投资财务指标分析结果

2.2 投资风险决策

根据本项目各项财务指标与基准值对比分析,部分指标值并不乐观,尤其是净现值。投资价差按14.59%测算,收入成本参照投标数据,资本金内部收益率基准值为不低于8%,项目采用政府付费模式投资建设,考虑投资价差回流,形成投资规模远高于实际投资额。经综合评估,在工期可控,按期完成施工并验收合格进入运营期;建设成本可控,与政府就建设期利息承担等问题及时沟通解决;可用性服务费及时到位等情况下,项目具备一定投资价值,投资风险基本可控。

3 融资风险分析与对策

3.1 融资风险分析

3.1.1 建设期利息承担风险。项目建设期存在政府征拆缓慢、政策变更及其他不可控风险因素影响,致使建设期延长,而根据PPP协议条款,政府付费按一年建设期利息计算,若建设期延长,项目公司面临承担利息费用风险。

3.1.2 利率风险。利率风险是指在项目的经营过程中,国家对贷款基准利率进行调整,造成项目的投资成本增加和投资收益降低的风险。

3.1.3 提供承诺担保风险。本项目以PPP协议项下的权益和收益作为质押担保,还款资金来源主要依靠政府可用性服务费。金融机构会考虑运营期政府付费能力问题,担心项目公司存在不能到期还本付息的风险,金融机构为规避信贷风险,要求项目公司股东方出具承诺担保函。根据股东方公司性质和内控要求,不予向下属分子公司融资提供担保。

3.2 风险应对措施

3.2.1 项目公司应积极与政府方沟通,针对建设期可能出现的利息承担风险,以签订补充协议调整付费标准方式,将此部分利息纳入总投资额中,由政府方承担,降低财务风险。

3.2.2 针对利率调整风险,除一般技术层次上所采取的封顶、固定利率以减小利率变化的影响外,从和政府关系的角度说,可以争取与政府协议约定随着物价指数、汇率或其他条件的变化,项目公司有权要求政府协助调整付费标准或由政府方承担由于利率调整增加的投资成本。

3.2.3 对于承诺担保问题,建议项目公司与多家实力较强的金融机构进行广泛深入接触,并在融资方案的策划时考虑融资渠道的多元化。一方面同项目公司股东方汇报,寻求解决方案。另一方面积极同金融机构方面沟通协调,探索以其他方式代替承诺担保的有效途径。

4 税务风险分析与筹划

4.1 税务风险分析

4.1.1 税收政策风险。在PPP合同实施期间,项目公司可能会面 对国家或地方税收政策变化的影响,增加税收成本,减少合理利润空间。

4.1.2 税率风险。项目公司为增值税一般纳税人,主管税务机关签发的税务事项通知书中对增值税认定的税率是10%(2019年4月1日起调整为9%)。因政府付费项目运营期涉及运营管理费的收取,应区别于建设期投入的返还,适用6%税率,项目公司存在从高税率的风险。

4.2 税务风险筹划

4.2.1 为规避税收政策变化对项目的影响,根据与政府方、税务部门谈判磋商的经验,须在PPP补充协议中约定,在PPP项目合作期间,若因税收政策变化导致项目公司或社会投资人或总承包单位税负与项目概预算文件批复之时的税负相比增加的,则增加的税款由双方确认后计入项目投资成本。无法计入项目投资成本的,由政府方承担。

4.2.2 参考其他政府付费模式PPP项目,本项目增值税应区分政府付费部分按照10%税率(2019年4月1日起调整为9%),运营管理费部分按照6%税率执行。项目公司积极与主管税务机关沟通,申请调整增值税应税税率并取得相关批复。

4.2.3 增值税税收筹划。项目公司是增值税一般纳税人,公司进项税税额税率的高低直接影响项目公司增值税实际税负率的高低。增值税专用发票在增值税抵扣环节扮演重要角色,项目公司和施工总承包应提高票据管理水平,购进货物或者接受劳务时,一定要尽量取得增值税专用发票,特别是大额发票。首先,必须要求供货方具备正规的销售资质,一旦无法提供增值税专用发票,就无法实现抵扣;其次,与施工企业进行工程结算时还应当获取增值税专用发票,否则在申请税项抵扣时就会遇到困难;再次,应加强对虚假发票的识别和防范,仔细比对,避免纳税风险。

4.2.4 企业所得税税收筹划。一般在收入、成本、费用及损失的认定以及纳税人对于税收优惠政策的运用方面。严格会计核算,获取有效票据,严控应纳税所得额调增事项,如业务招待费发生额、福利费开支、滞纳金、不合规票据列账等,争取获得应纳税所得额调减事项,如研发费加计扣除、安置残疾人及国家鼓励安置其他就业人员等,有效降低当期应纳税所得额,降低项目公司税负。

5 结语

现阶段,我国PPP模式发展还不够成熟,PPP全生命周期财务风险分析与防范更加任重道远。希望通过本文,能给以“政府付费”模式参建的PPP项目,在财务风险防控方面提供一定借鉴作用。