基于企业生命周期的高管薪酬结构与费用黏性研究

2019-03-13何婷/文

何 婷/文

一、研究背景

《中华人民共和国经济和社会发展第十三个五年规划纲要》提出推进管理会计的广泛应用,加强管理会计指引体系建设,提升会计工作管理效能。成本会计管理理论作为管理会计理论重要的组成部分,做好成本会计管理的改革为推动我国管理会计改革的战略发展落地有着极其重要的推动作用。成本管理是企业管理中最重要、最核心的一个关键环节。企业高管要进行有效的成本管理,要对成本性态有一个客观的认识,传统的观点认为成本的上升或下降只与业务量相关,但在实际的生产经营过程中,企业成本存在黏性,Anderson等以美国上市公司为样本的研究发现,成本与业务量之间并非简单的对称变化关系,当销售额增加1%时,成本上升0.55%,当销售额下降1%时,成本仅下降0.35%。他将这种成本随业务量下降的比率低于成本随业务量上升的比率称为成本黏性,可见,成本随业务量线性变化只是一种理想状态。

已有研究表明,高管自利行为是引起成本黏性的主要原因之一,这主要是由于高管作为理性经济人,当业务量上升时加大各种费用的投入;当业务量下降时故意保留闲置资源不进行削减。企业是一个有机生命体,其生命周期的不同阶段,高管薪酬激励方式和水平存在差异,可能导致不同的激励效果。因此对费用黏性也会产生不同的影响。本文选择我国制造业上市公司为样本,实证检验高管薪酬结构与费用黏性的关系,并在此基础上分析企业不同生命周期阶段的高管薪酬激励对费用黏性的调节作用。目的是为不同生命周期的企业制定合理的高管薪酬结构提供建议。

二、文献综述

20世纪90年代,国外开始对成本黏性存在性进行探究,Banker和Johston(1993)通过实证研究发现,成本随着收入的变化而变化,并且是同方向的,但是成本上下变化的比例却不一致。Anderson,Banker和 Janakiraman(2003)研究了 1979-1998年的上市公司数据得到结果:销售收入上涨1%,销售费用、管理费用和一般费用之和上涨0.55%,销售收入下降1%,销售费用、管理费用和一般费用之和下降0.35%,这与传统的成本性态假设是不相符的,他们将这一现象称为成本黏性。

随后,学者们开始对成本黏性的影响因素进行研究。Anderson,Banker和 Janakiraman(2003)的研究显示固定资产比重大及企业劳动力比较多的这两种类型的企业成本黏性较大,高管预期和宏观经济也会对成本黏性产生影响。Chen,Lu和Sougiannis(2008)研究结果发现经济因素和管理者的帝国构建动机都会对成本黏性水平产生影响,管理者的帝国构建动机与成本黏性显著正相关,会提高成本黏性水平,若提高公司治理水平能够降低企业的成本黏性。Chen,Gor和Nasev C(2013)研究结果显示过度自信的管理者会非常看好企业未来发展,当业务量发生下降时并不愿意降低成本,自信的他们认为这只是短暂的状况,未来一定会发生好转,这就使得企业成本黏性增加。刘彦文、王玉刚(2009)认为宏观经济状况、资本密集度对成本黏性会产生影响。万寿义和王红军(2011)的研究结果显示高管自利行为是销售费用黏性产生的重要原因,而且董事会结构也对销售费用黏性产生一定程度的影响。李粮,赵息(2009)表明高管乐观程度与黏性程度正相关,高管对企业未来的预期悲观时,费用黏性现象不显著。Wiersma(2010)实证研究结果显示高管短期薪酬的比重能够抑制成本黏性水平上升。赵息、李粮(2010)研究结果显示高管薪酬结构中,货币薪酬会抑制成本黏性水平上升。

从以上的文献综述我们可以得出以下结论:成本黏性客观存在,影响因素分为宏观与微观,宏观因素主要包括宏观经济状况,微观因素主要包括高管预期、管理者的帝国构建动机、董事会结构等,而本文选择不同生命周期的高管薪酬结构作为影响因素做出相关研究是基于公司治理这一微观因素考虑的。

三、理论分析与研究假设

在我国现有的企业制度中,所有权和经营权是彼此分离的,代理问题相当显著。委托代理理论认为,作为理性经济人,委托人和代理人都更多追求自己的利益,两者目标并不一致,代理人可能为了谋求个人利益,损害委托人利益。由于信息不对称和监督成本,股东作为委托人不可能完全观察到代理人高管的行为,高管人员出于实现自身利益最大化的动机,就会想尽一切办法利用各种可能增加自身财富的机会。当业务量上升时,加大各种费用的投入,扩大对资源的控制力;当业务量下降时,故意保留闲置资源不进行削减,这样就有了费用黏性。因此建立有效的薪酬机制有利于高管在进行成本决策时考虑自身利益的同时也把公司利益放在重要位置。短期货币薪酬和长期股权激励是目前最主要的两种高管激励方式。短期货币薪酬与企业业绩息息相关,高管可能会为了增加自己的短期薪酬收入,而有意提高企业的短期利润。当业务量上升时,高管可能会维持当前生产资源投入甚至减少投入,来降低成本,提高利润,当企业业务量下降时,高管会立即减少生产资源的投入,以期降低成本,提高利润,这样,企业的费用黏性水平就发生了下降。股权激励作为现代公司治理中一种长期激励方式,目的是将高管个人利益与企业长久利益密切联系起来,以缓解委托代理问题,抑制高管自利动机的发生,当高管持股时,高管可以在更大范围内通过掌握企业资源,调整资源分配,制定有利于自身个人利益的战略决策,建立个人帝国,在业务量下降时不会减少资源投入,相信未来状况很快发生好转,在业务量上升时会继续加大资源投入,扩大生产规模,这种情况下可能损害股东的利益,代理成本加大,会增加企业费用黏性水平。

初创期和成长期企业的首要目标是在激烈的市场竞争中求得生存。为了提高自己的品牌知名度,提高在消费者心中的地位,企业一般需要投入大量的成本。所以在这个时期的企业需要把握投资机会,投入资本赢取市场份额,但是利润低,成本高。而当股东在建立合理有效的激励机制促使高管认真努力工作时,短期货币薪酬通常情况下与企业业绩挂钩,高管可能会为了增加自己的短期薪酬收入,通过提高企业的短期利润,达到目的。当企业收入下降时,高管会马上减少生产资源的投入,降低成本,提高利润,当收入上升时,高管可能会维持当前生产资源投入甚至减少投入,降低成本,提高利润,那么企业的成本费用黏性水平就发生了下降。此外,当前我国对高管进行股权激励的比例很低,尤其是在成长期,高管持股比例普遍很低,随着高管持股比例的上升,高管对企业资源的控制力就会加大,就偏向于制定有利于自身利益的战略决策,建立个人帝国,在业务量下降时不会减少资源投入,在业务量上升时会继续加大资源投入,扩大生产规模,增加企业费用黏性水平。因此提出假设:

H1:成长期,短期货币薪酬抑制费用黏性水平,长期股权激励增强费用黏性水平。

在成熟期,随着公司不断发展壮大,主要任务是降低成本、提高效率、保持己有的市场份额。高管短期货币薪酬与公司规模、公司经营业绩显著正相关。成熟期公司规模和经营业绩越来越大时,高管会获得越来越高的薪酬水平,而较高的薪酬会减少高管的自利行为,使管理者更多地为公司利益着想,当业务量下降时,合理削减成本,费用黏性会获得一定程度的减小。而且当高管在公司获得了较高水平的薪酬水平时,其业务操作能力及管理能力也得到了很大的提升,对于风险的认识也比较敏感,一旦企业出现不能满足市场需求或者自身产品不能满足消费者要求而导致企业经营业绩下降的情况,企业管理者会以实际情况为依据,随之相应地降低成本,降低企业的费用黏性。成熟期的高管的长期股权激励比例得到了进一步的提高,个人利益与公司整体利益趋于一致,高管会更多地为企业未来着想,委托代理问题得到缓解,代理成本减小,费用黏性降低。因此提出假设:

H2:成熟期,短期货币薪酬和长期股权激励都抑制费用黏性水平。

企业一旦进入衰退期,企业和员工(尤其是公司管理者)的自我保护意识不断增强,会更多从自身利益出发来获取容易变现的短期薪酬,在企业业务量上升时,会大量增加高管薪酬,扩大对资源的支配控制力度;而当业务量下降时,高管出于自身利益考虑,不会即刻降低自身的薪资水平,要保住对企业资源一定的控制力,增强了企业的费用黏性。在衰退期,企业业绩下滑,产品销量下降,价格降低,利润下降,财务状况不容乐观,而在此时最有效的激励办法就是增加长期股权激励,使高管的个人利益与公司的整体利益趋于一致,只有这样才能使管理者有动力,有信心继续为公司卖命,所以提高长期股权的比例,委托代理问题才能得到缓解,代理成本减小,企业费用黏性降低。因此提出假设:

H3:衰退期,短期货币薪酬增强费用黏性水平,长期股权激励抑制费用黏性水平。

四、研究设计

(一)样本选取与数据来源

本文选取2005-2016年制造业上市公司为样本,数据主要从国泰安数据库获取,并对样本进行了筛选:(1)剔除金融类公司;(2)剔除*ST、ST和PT公司;(3)剔除负债比率大于1的观测值;(4)剔除缺失公司治理变量的观测值;(5)剔除有错误信息的观测值;(6)剔除当年销售和管理费用之和大于销售收入的观测值;(7)剔除不能满足至少连续两年有销售和管理费用或者销售收入数据的观测值。采用Dickinson的现金流符号法将企业分成初创期、成长期、成熟期、衰退期,我国上市公司基本已经度过了初创期,所以该阶段本文不予考虑,采用Stata12进行数据分析和处理。

(二)研究变量的选取

被解释变量:选择销售费用和管理费用(cost)作为成本的替代变量,用自然对数衡量。解释变量:将主营业务收入作为业务量的替代研究变量,用(Rev)表示,用自然对数衡量。高管薪酬(AP)采用高级管理人员薪酬最高的前三名薪酬总额,用自然对数衡量。高管股权激励(MSR)采用高级管理人员持股比例衡量,即高级管理人员持股数与总股数之比。控制变量:经济增长率(GDP),用GDP增速的变化量来衡量宏观经济形势;企业资产密集度(CAP),用企业年末总资产与营业收入之比衡量;员工密集度(EMP),用企业员工数量与营业收入(百万)之比衡量;企业规模(size)用的是企业年末总资产的对数衡量;年份(YEAR)等。

(三)模型构建

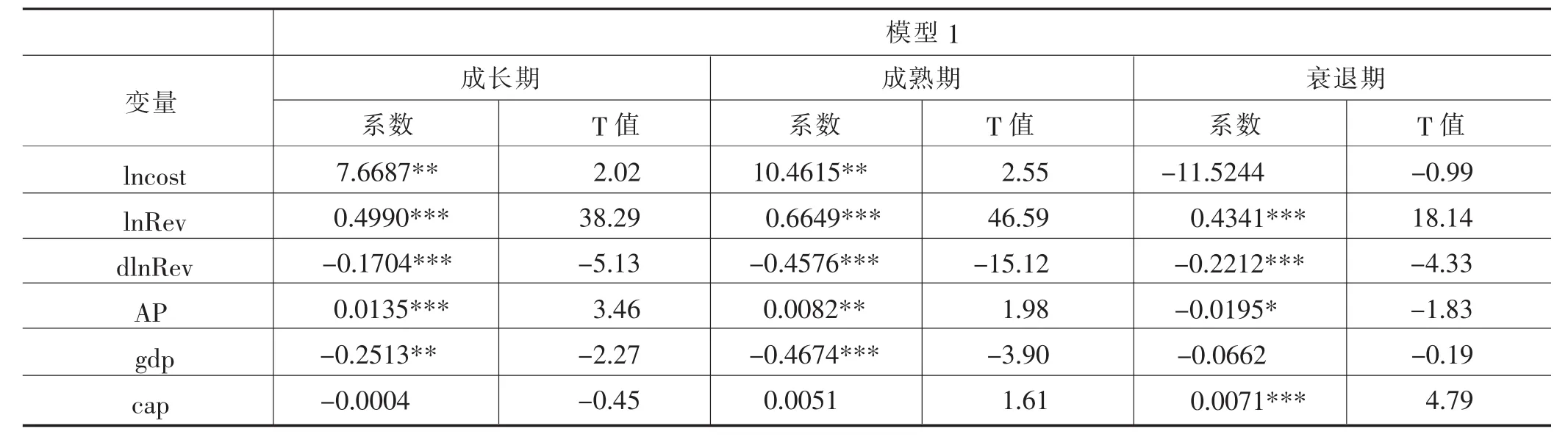

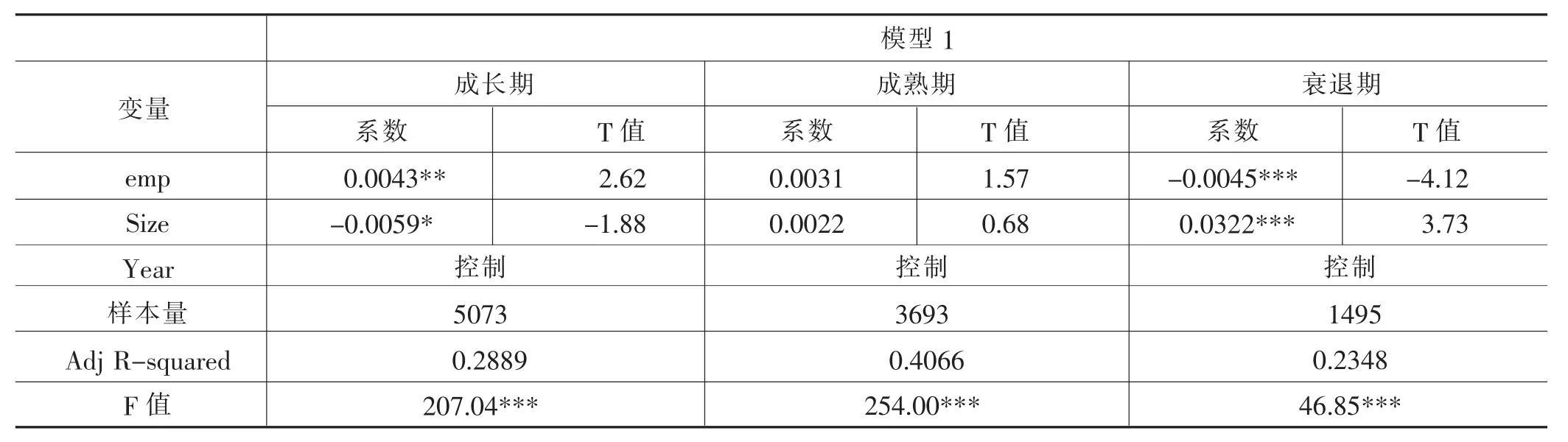

表1 短期货币薪酬的模型回归分析

续表

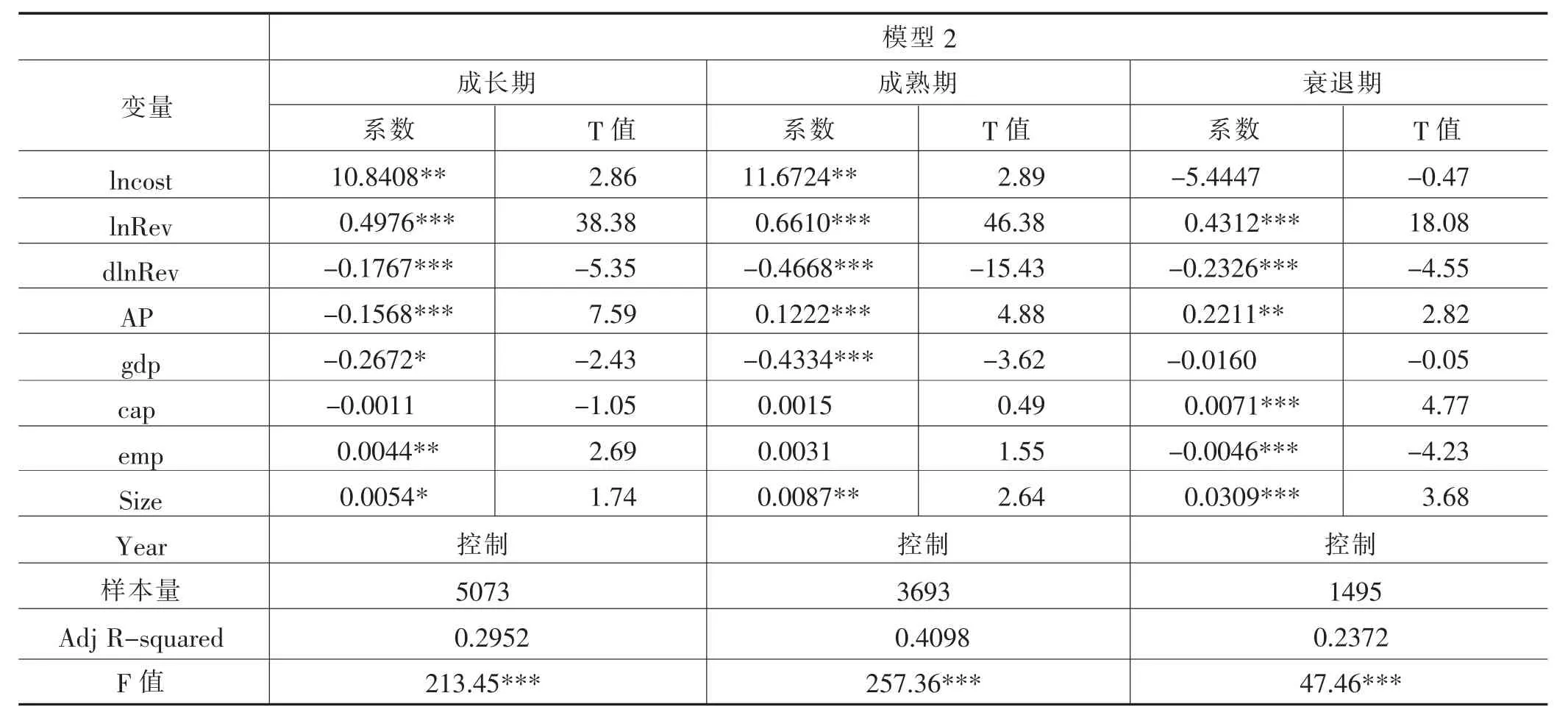

表2 长期股权投资的模型回归分析

将样本按企业不同生命周期分类,利用模型1、模型2进行分组回归结果如表1、表2所示,对比样本组的回归结果,在成长期,短期货币薪酬与费用黏性显著负相关,长期股权激励与费用黏性显著正相关。假设1得到验证。在成熟期,短期货币薪酬与费用黏性显著负相关,长期股权激励与费用黏性显著负相关。假设2得到验证。在衰退期,短期货币薪酬与费用黏性显著正相关,长期股权激励与费用黏性显著负相关。假设3得到验证。

五、结论与对策

结论:本文对我国制造业上市公司进行生命周期划分之后得出,制造业上市公司所处的企业发展生命周期阶段不同,其相应的短期货币薪酬与长期股权激励对费用黏性的影响水平亦有所差异;在成长期,短期货币薪酬会抑制费用黏性水平,长期股权激励会增强费用黏性水平。在成熟期,短期货币薪酬和长期股权激励都会抑制费用黏性水平。在衰退期,短期货币薪酬会增强费用黏性水平,长期股权激励会抑制费用黏性水平。

对策:①加强企业高管成本管理的意识。只有高管重视成本黏性存在于企业发展的每一个阶段,才能对成本进行正确的管理。②优化绩效管理模式。分析企业所处的生命周期阶段,并以此为依据对企业实施不同的绩效管理方式,制定出可以促进企业自身不断高效发展的成本绩效模式,提高企业利润。③提高企业内部治理能力。企业持续发展,需要良好的内部控制环境,同时也要加强企业的外部监督机制。