环境信息披露对债务期限结构的影响研究

2019-03-13彭忆李沛/文

彭 忆 李 沛/文

一、引言

随着我国经济的快速发展,环境问题已经引起政府和公众的高度重视,党的十九大再次对“生态文明建设”提出明确要求,作为环境污染问题的主要制造者——企业,其“一言一行”所引起的环境变化已经成为政府、投资者、债权人及其他利益相关者关注的焦点。而企业发展离不开资金的支持,由于内部融资规模有限,寻求外部融资成了企业获得资金支持的主要渠道;据初步统计,2017年上半年我国社会融资规模中人民币贷款同比多增7288亿元,表明我国外部融资规模正在增长,其中银行贷款是企业外部融资的主要途径。信息不对称造成的道德风险和逆向选择是目前银行放贷面临的最大问题。银监会于2012年2月发布《绿色信贷指引》,目的在于加强环保和金融监管部门合作,促进银行等金融机构对企业环保情况的考察,减少信贷决策失误。企业尤其是两高企业开始试图建立并维护绿色环保的企业形象,自愿披露环境信息,但是由于我国还没有出台相关政策加以规范,环境信息披露质量参差不齐。考虑到绿色信贷政策主要通过再融资环保核查对企业的环境表现严格把关,抑制两高企业的信贷需求,确保节能环保类企业的信贷需求,降低企业与银行间环境信息不对称程度,本文以重污染行业上市公司为样本,实证检验环境信息披露质量与长期融资的关系,并在此基础上检验绿色信贷政策对环境信息披露与债务期限结构关系的调节作用。

二、文献综述

关于环境信息披露与企业融资的关系,国外学者起步较早,Diamond认为披露高水平环境信息的企业向商业银行贷款时,更易争取长期借款[1];而L.L.Eng和YT.mak认为银行基于企业披露的环境信息代表高环境风险,从而不乏撤回资金的可能性[2];Goss和Roberts基于信号理论,认为企业披露高水平社会责任信息向外部利益相关者传递良好的发展状况,有助于企业获得更大规模借款数量[3]。自绿色信贷指引颁布后研究环境信息披露与债务融资关系的文章才逐渐出现,如李志军、王善平以2002-2010深市A股上市公司为样本研究发现信息披露质量更高的企业能获得更多长期借款和更低的债务成本[4];连莉莉认为绿色信贷政策的出台使绿色企业承担更低的债务融资成本,两高企业则相反[5];武恒光、王守海发现仅在环境绩效较好的公司披露高水平环境信息能被信用评级机构以较好的信用评级回应,并降低债务资本成本[6];其中针对债务期限结构的研究较少。比较典型的研究有:蔡海静认为企业环境信息披露越多,其获得的商业银行长期借款的比例越高[7];徐玉德在考虑制度环境因素的基础上发现高质量信息披露能显著降低企业债务融资约束,更容易从银行获得新增借款[8];沈洪涛在研究环境表现对债务融资的影响时,考虑了地区经济发展压力因素,发现较大的经济发展压力会削弱环境表现对新增长期贷款的正向作用[9];舒丽敏实证检验了沪市重污染行业上市公司环境信息披露质量与长期借款比例的关系,发现高质量环境信息披露有助于企业获得长期借款[10];段莎指出具有较高披露信息质量的企业更容易以低利率获得银行更大额度的信用贷款[11];杨一凡得出绿色信贷政策使重污染企业获取长期借款难度增大的结论[12]。

从以上的文献综述我们可以得出以下结论:关于环境信息披露经济后果的研究有从企业价值、资本成本、融资约束、债务期限结构等角度出发,其中对债务期限结构的研究较少且不够全面,国内针对长期借款的研究较少,并且对绿色信贷政策的研究停留于定性分析,其执行效果没有得到实证检验;较高环境信息披露质量可以缓解银企之间的信息不对称性,降低信贷错配风险,而出台绿色信贷政策的目的就在于降低银行信贷风险、促进企业社会责任的履行,因此本文对绿色信贷指引的资源配置效果从环境信息披露质量和债务期限结构视角进行实证检验。

三、理论分析及研究假设

企业正常的运转离不开外部融资,在众多的外部融资渠道中,商业银行贷款一般采用抵押、担保方式,在不转移企业控制权的前提下准入门槛、成本较低,供给品种较多,并且向银行借款的利息一般可以在税前冲减企业利润,减少企业所得税,从而获得企业青睐,但商业银行对贷款的安全性要求,使它规避高风险和有潜在风险的行业与企业。在注重环境风险甚至环保不达标一票否决的情况下,重污染企业成为关注的重点,由于信息不对称的存在以及环境问题本身的高度专业化和不易被察觉,环境信息披露自然成为银行了解企业环境表现的渠道,提高了企业信息透明度,降低了银企之间的信息不对称程度,使银行对企业的预期风险降低。企业实际运营过程中,短期借款多被用于投资回收期较短的项目,当企业面临资不抵债且不能清偿到期债务时,短期借款相比长期借款更利于收回,因此长期借款债权人更加关注企业环境表现。综上,高质量环境信息披露使企业及时获得长期信贷支持进而影响到企业的期限结构。本文提出以下假设:

H1:重污染行业上市公司环境信息披露水平越高,其长期借款占负债总额的比重越大。

2012年2月中国银监会发布《绿色信贷指引》,规定银行等金融机构应将信贷项目活动中的环境和社会风险制度化、流程化管理,通过增加合同限制条款等方式有效地识别和监控贷款企业在生产经营过程中可能对环境造成的危害;并且明确规定银行等金融机构在拨付款项时,将企业的环境风险状况作为重要依据之一。信息不对称理论认为,因为债权人所获知的企业信息存在不充分性,银行在评估信贷风险时将代理成本纳入考虑范围。由契约理论可知贷款的期限是债务人企业代理成本的其中一个影响因素。绿色信贷政策的一系列规定使得企业环境信息披露质量成为银行等金融机构判断企业环境表现评估放贷风险的重要依据。债务融资中,短期借款更容易被债权人监控和管理,随着绿色信贷政策的颁布给重污染行业企业放贷的风险逐步加大,银行将会通过缩短债务期限降低风险。因此企业更愿意通过提高环境信息披露质量获得长期项目所需资金。基于此,本文提出第二个假设:

H2:绿色信贷指引的颁布,增强了重污染行业上市公司环境信息披露与长期借款占负债总额比重的相关性。

四、研究设计

(一)样本选取与数据来源

本文以2010-2017年沪深两市A股重污染行业上市公司为样本进行研究。在对上市公司进行是否为重污染行业分类时,依据证监会2012版《上市公司行业分类指引》《上市公司环境信息披露指南》,以及环保部办公厅2008年制定的《上市公司环境保护核查行业分类管理名录》,并对重污染行业上市公司进行如下筛选:①剔除ST等财务状况明显异常的样本;②将存在数据缺失的样本剔除;③缩尾处理极端值,经过以上处理,最终获得有效样本1594个。本文的环境信息披露质量来源于润灵环球社会责任评级数据库,其他相关数据从国泰安数据库取得,采用Stata12进行数据分析和处理。

(二)模型构建

其中,模型1用来检验假设1,模型2用来检验假设2。EDI代表环境信息披露质量:国内外学者对环境信息披露质量的测量都以手工打分形式的内容分析法为主,缺乏对文本的深度分析且具有很大的主观性;而“润灵环球责任评级”提供的数据已经得到了学术和实务届的认可,采用润灵环球责任评级提供的数据作为环境信息披露质量的衡量指标。LD为长期借款占负债总额之比,为了深入探索绿色信贷政策的发布对环境信息披露和债务期限结构二者关系的调节作用,本文在模型中加入政策哑变量Policy(2009-2012年取值为0,2013-2017年取值为1);本文借鉴相关文献及考虑银行信贷决策的影响因素,选择了财务杠杆、盈利能力、成长能力、营运能力、资产流动水平、每股收益、清算价值率、抵押总价值等控制变量。

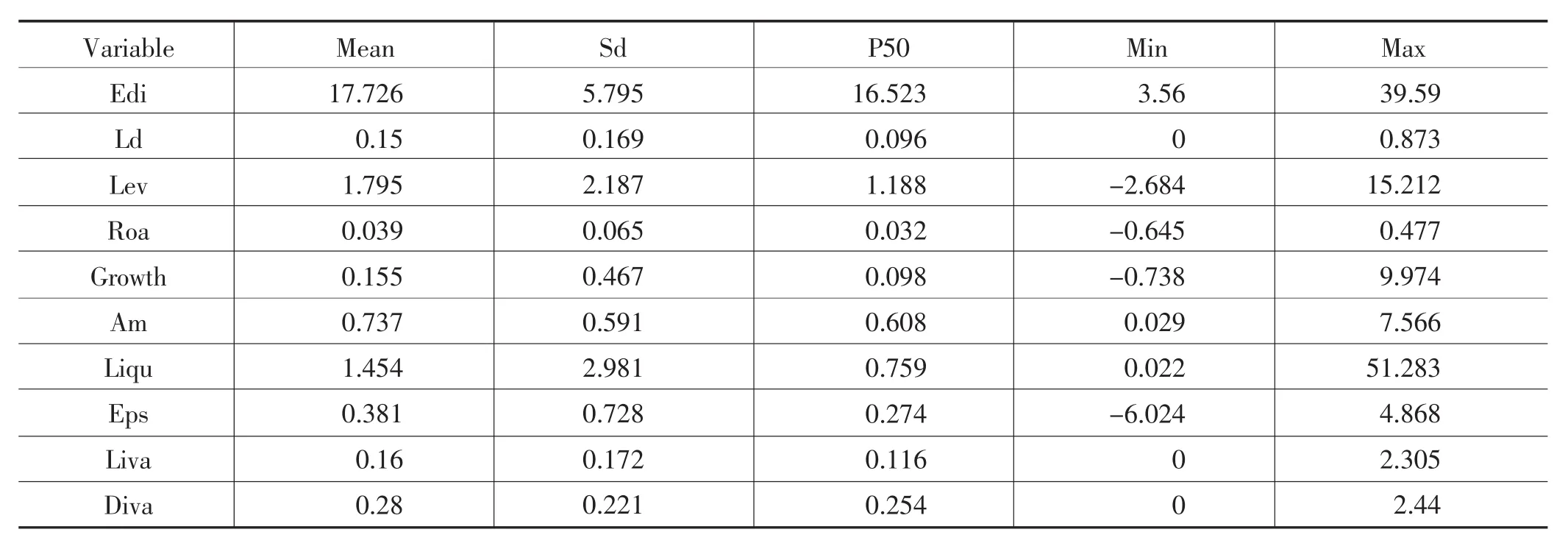

表1 主要变量描述性统计表

样本公司的环境信息披露质量平均分呈上升趋势,其中20分以上值段样本所占比例由2011年的20.73%上升到2017年的33.63%,10分以下分值段样本所占比例由2011年的14.02%下降到2017年的4.42%。说明我国加强对环境信息披露的监督管理已经初见成效,企业逐渐重视环境信息披露。样本企业中石油和天然气开采业的环境信息披露指数较高。占样本数量大半的电力热力生产和供应业、非金属矿物制品业、化学原料及化学制品制造业、有色金属冶炼及压延加工业分值偏低,低于平均值,说明制造业企业环境信息披露质量较低,造成了整体上我国企业环境信息披露质量仍然偏低的现状。均值为17.726,标准差为5.795,极大值与极小值、极大值与均值之间存在着较大差距,说明企业之间的环境信息披露水平差异较大,亟待提高。

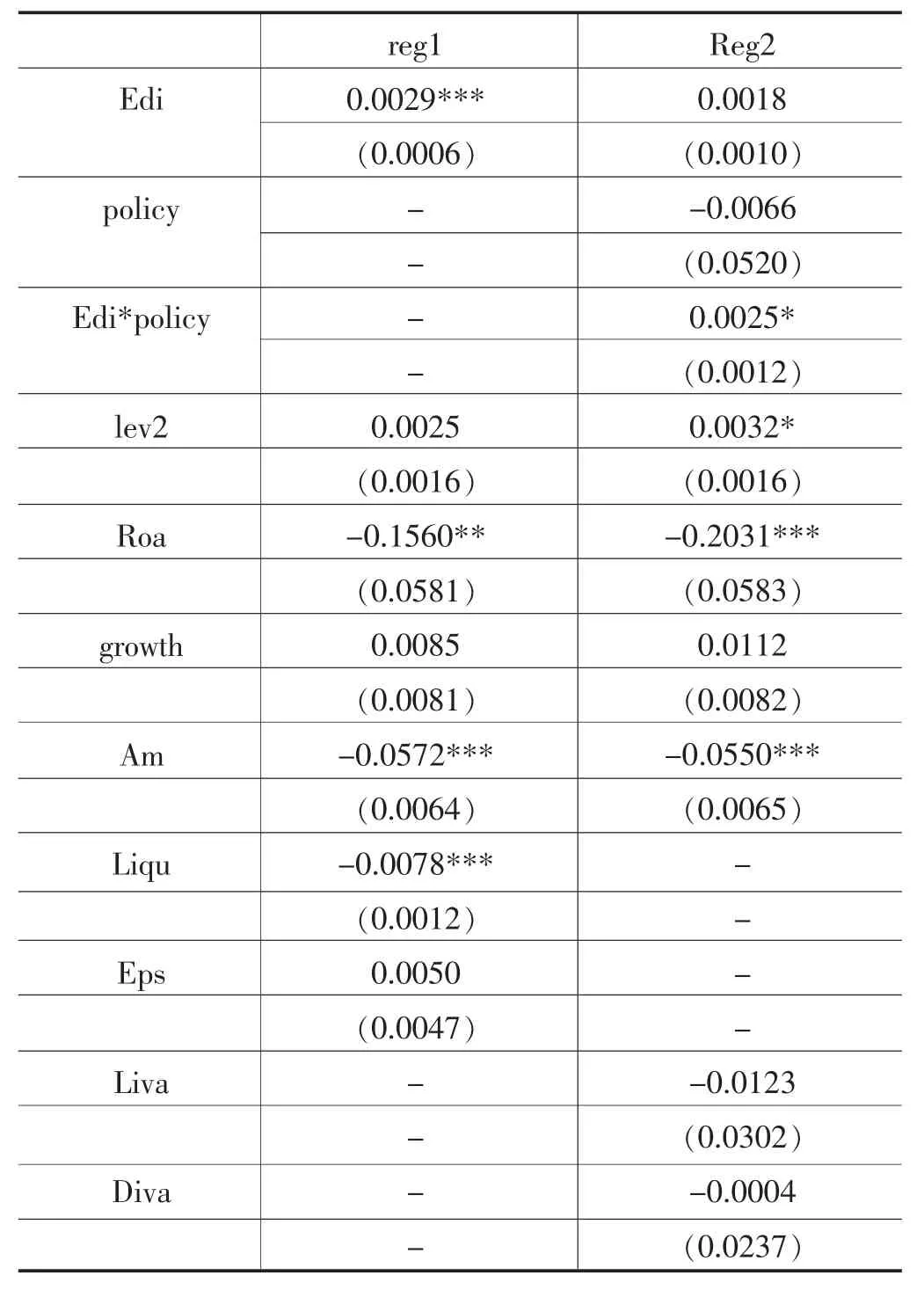

全部样本的回归结果见表2。可以看出,Edi系数为正,符合预期,说明重污染行业上市公司环境信息披露质量与其所能从银行获得的长期借款在1%的水平上显著正相关,假设1得到验证。这表明企业自愿进行环境信息披露可以缓解信贷双方信息不对称问题,且环境信息披露质量较高的企业能够通过传递积极的信号,帮助银行识别及控制信贷风险,因此更容易获取长期银行借款。此外,模型二加入绿色信贷政策哑变量以及环境信息披露指数与政策哑变量的交乘项,回归结果表明绿色信贷政策在10%的水平上显著增强环境信息披露质量与长期借款占比的正相关关系,假设2得到验证。

表2 回归结果

五、结论与对策

本文得出以下研究结论:企业环境信息披露与长期借款占比之间呈显著正相关,这表明企业环境信息披露质量越高,长期借款占比就越高,即企业环境信息披露质量的提高可以提高企业长期借款融资能力;绿色信贷政策对环境信息披露与债务期限结构的关系有正向调节作用,但研究发现我国重污染企业环境信息披露水平较低,且绿色信贷政策的执行效果还较弱。

本文在研究结论的基础上,提出以下对策:政府部门在绿色信贷的实施过程中,不仅要督促利益相关者对企业环境信息环境表现的关注,还应加快构建统一的环境信息披露指标体系;将银行等金融机构的环境风险评估过程规范化、制度化;企业应抓住绿色信贷的契机,提高绿色环保意识,尤其是重污染企业要加快速度转型绿色企业,充分披露环境信息以获得更多信贷支持;银行可以通过多次评估,增加合同限制性条款的方式对企业进行严格管控。