风险的中介效应及战略与绩效研究

2019-03-13张进/文

张 进/文

Michael Poter教授在20世纪70年代末到80年代提出了经典的竞争战略理论,他指出竞争战略是企业为之奋斗的一系列目标以及企业为达到这些目标而制定的政策和采取行动的结合物,并提出了三种竞争战略类型,分别为低成本、差异化和专一化战略。近几年,战略差异度作为量化模型逐渐被学术界认知,为许多学者所接受。本文从战略差异度入手,将企业战略量化,研究其是否会通过经营风险对业绩产生影响。

一、理论研究假设与检验模型

相对于行业内的常规战略,企业越偏离该战略则越可能面临风险,而风险与收益总是相伴而生,高风险意味着企业可能获得超额利润,也可能严重亏损。综上,企业战略偏离行业常规战略的程度越大,经营过程中企业面临的风险也越大——在财务上的表现就是企业绩效更容易极端化。因此,本文提出第一个假设:

假设1:企业战略差异度与绩效呈反比例关系。

一般来说,企业选择偏离行业常规战略,其面临的不确定性也随之增加,例如诉讼风险、政策风险以及不同于常规战略的经营环境,这些变化都会使企业面临的经营风险增加,进而可能导致业绩表现不佳,所以本文提出第二个假设:

假设2:战略差异度通过经营风险影响业绩。

企业面临的风险主要由两部分决定,一是内部控制制度;二是自身资源状况。内控失效的企业不仅是在转型过程中,在日常运营中也会面临较大的风险;如果一个企业拥有的资源多,其试错的机会也多,应对风险的能力也就越高。自身风险的不同可能直接导致不同的业绩表现。所以本文提出第三个假设:

假设3:对于高风险企业、较低风险企业相比业绩与战略成反比。

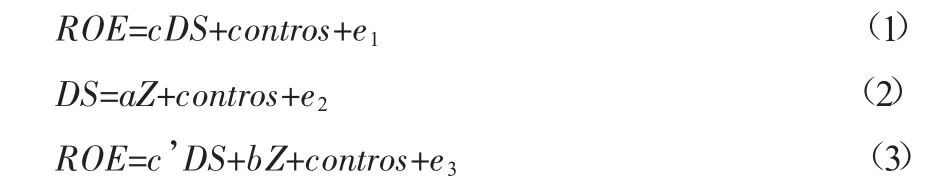

为了检验上述假设,本文借鉴向德伟的做法,使用Z记分法计算出的财务预警Z值作为公司经营风险(Risk)的衡量指标,以每一年Z值中位数为界,低于当年Z值中位数的数据归为高风险企业组,而高于中位值的数据作为低风险组数据。在此基础上,通过建立实证模型研究战略差异度与企业绩效之间的关系,并进一步探究经营风险是否在二者之间充当中介变量。为了进行研究,本文借鉴温忠麟(2004)的做法,并提出以下实证模型:

(一)样本选取与数据来源

本文利用国泰安数据库,选取我国A股上市公司2008-2017年数据作为研究样本,并对数据做如下处理:剔除数据值有缺失的样本企业;剔除被ST、ST*的上市公司;剔除其中的B股上市公司;为了消除样本中异常值对于研究结果的影响,将所有变量通过Stata软件进行1%分位数的Winsorize处理。最终得到19122个上市公司样本数据。

(二)变量定义

1.战略差异度

企业的战略差异,最终体现在企业的资源配置结构差异(Mintzberg,1978;Tang et al.,2011)。该指标越大(用 DS表示),表示企业与同年度同行业其他企业的资源配置结构差异越大,从而战略差异越大。

2.经营风险

本文借鉴向德伟的做法,使用Z记分法计算出的财务预警Z值作为公司经营风险(Risk)的衡量指标,其模型如下:

X1=营运资金/总资产,即企业营运资金相对于资产总额的比例。X1越大,说明企业资产的流动性越强,财务状况越理想。

X2=留存收益/总资产,即企业在一定时期内留存收益进行再投资的比例。X2越大,说明企业筹资和再投资的能力越强,企业创新和竞争力越强。

X3=息税前利润/总资产,反映企业不考虑税收和财务杠杆因素时企业资产的盈利能力。

X4=资本市值/债务账面价值,主要反映投资者对公司前景的判断,它是资本市值对债务的比值,指标越高,说明企业越有投资价值。

X5=销售额/总资产,用来衡量企业资产获得销售收入的能力。

根据以上模型计算的Z值,分值越高,说明企业的经营风险越低。

二、实证结果分析

(一)总体结果

总体样本在战略差异度DS和绩效ROE三方面的最大值、最小值分别为9.371613和-0.788183、0.545509和-0.788183,说明样本企业在这些方面的状况差异较大,也表明本文所选择的行业较为合理,具有研究意义。对高风险组和低风险组的划分是以按年计算Z分值的中位数,并将Z值在中位数以下的数据划分为高风险企业组,而高于中位数则划分为低风险企业组,现两组企业数据有显著的不同。首先,高风险组的ROE均值较低风险组更低,二者之间相差0.5左右,并且高风险组ROE数据的波动范围也更大;其次高风险组的战略差异度DS比低风险组更高,并且波动范围同样更大;最后,对比Z分值,高风险组均值只有1.84,而低风险组均值是8.9,差异很大。

(二)相关系数检验

在总体数据上,ROE和战略差异度DS显著负相关,而与Z分值显正相关,说明随着企业战略差异度的增大,企业绩效可能会更差;而随着Z分值的增大,即企业经营风险进一步降低,企业可能获得更高的绩效。在高风险组中,这种关系仍然成立,但是在低风险组中,Z分值与ROE的关系并不显著。

(三)中介效应分析

根据借鉴温忠麟(2004)的做法,提出的实证模型得知:低风险组ROE与战略差异度DS相关系数并不显著,所以终止中介效应的检验,可以得出结论,战略差异度DS与ROE之间并不存在中介效应。

高风险组ROE与战略差异度DS相关系数显著,所以进行模型二的检验,可以看到,回归结果仍然显著,最后进行模型三的检验,通过上文介绍的检验方法可以知道中介效应成立,战略差异度DS通过经营风险对ROE产生影响,中介效应成立。

三、结语

从上文的分析可以看到,高风险组中介效应成立,战略差异度通过影响企业经营风险进而影响企业绩效。而低风险组并没有中介效应,且战略差异度与绩效没有显著关系。通过检验高风险组模型,我们可以看到战略差异度DS与ROE成负相关关系,即企业的战略偏离行业战略的程度越大,其ROE也就越低。这可能是因为高风险组企业较低风险企业而言,其内部控制制度有一定的缺陷或者所能支配的资源有限,并且在内控失效和高风险环境中管理层做出短期行为和错误决策的概率大大增加,同时也增加了企业的经营风险,进而降低了ROE水平。所以,在风险较高的企业中,不论实施的是战略差异度高的战略还是低的战略,只要战略偏离了行业常规战略,都会显著影响到经营风险进而对ROE产生影响,即经营风险在战略差异度和ROE之间存在中介效应,而这种情况在低风险组中并不存在。

综上所述,由于高风险企业自身内控制度和资源条件等因素的限制,所以更可能“穷则生变”,选择一些战略差异度较大的战略试图摆脱困境,但是偏离行业总体战略不仅会增加企业的运营成本,而且更加大了企业的经营风险,例如实施新战略需要投入新的资源、企业内部的变化可能使员工产生抵触心理,最后多种因素共同作用,使战略上的变化最终对企业绩效产生负面影响,上文的实证结果也证明了这一点。所以,高风险企业在进行战略转型时,一方面,可以趋向行业常规战略,选择战略差异度较小的战略,降低经营风险和运营成本;另一方面,即使选择了差异化,也一定要通过加强内控制度建设、扩充资源等方式来控制转型带来的风险,这样才可能抑制住对业绩的负面影响。