公司股票回购对经营业绩的影响

——基于沪深A股的研究

2019-03-02朱相平彭田田

朱相平,彭田田

(山东财经大学金融学院,济南 250014)

股票发行是一种融资方式,股票回购是与其相反的操作,即从投资者手中买回已发行的股票。股票回购的作用是集中大股东的股权,达到优化资本结构的目的,增强投资者信心,让投资者认识到股票价值被低估了,吸引投资者进行股票投资,从而使股价回归股票的真实价值。股票回购一般都会提高经营绩效,但是实际结果往往复杂多变,受股市甚至其他市场环境的影响,可能造成公司现金短缺、资产负债率过高等后果,甚至被内部员工利用,损害其他股东的利益。近年来,随着各项制度越来越规范,股市也越来越完善。放松对股票回购的限制有效地鼓励了上市公司进行股票回购,比如2018年10月26日新的股票回购政策落地,极大促进了上市公司回购热情。

股票回购有利于增加上市公司经营绩效。2012年以前,学者们认为股票回购对公司财务指标有显著提高的影响,[1][2]但总体来说研究成果较少。2012年以后我国股市上股票回购次数逐渐增多,学者们的研究成果也越来越多。多数学者通过实证研究得出,回购能够刺激股票市场,提高上市公司市值。[3]冯雅采用多元回归方法对股票回购进行研究,选取了2005至2012年间上市公司回购案例,对公告后的市场效应进行实证研究。研究结果表明,当公司股票回购并公告后,市场呈现出强烈的正向反应。[4]李丽萍通过构建了股份回购的系列模型,发现回购能对股东财富的提升贡献积极作用。[5]孙凯通过对制造业样本公司动机进行实证分析,结果表明随着我国市场的发展,政府机构逐渐退出在股票回购中占的主导地位,我国股票回购受行政干预减少,股票回购动机同国外发达国家逐渐趋同,即优化资本结构。[6]纵观已有的研究成果,学者们对股票回购的研究方向已经十分全面,但所使用的方法大都是采用事件研究法、API研究法和多元回归法,[7]本文的创新点在于首次使用PSM方法对股票回购进行实证研究,弥补了以往研究中的不足,为接下来进行股票回购的研究提供了新思路,之所以选择倾向得分匹配模型是因为它能天然的去除内生性,相比较OLS模型,研究结果更有可信性。

一、沪深A股上市公司股票回购现状

不得不说,中美贸易战的升级对股市造成了极大地冲击,导致股市整体走低,尤其是第二季度跌破10%;人民币的贬值促使资金外流,大量资金外流使得股市资金不足、流动性差,进一步抑制股市走高;二、三季度的股市笼罩着一层悲观的氛围,经过大跌之后的股民信心大挫,再加上本年10月之前没有对股市政策做出利好调整,导致股市发展惨淡。不仅是股民信心不足,上市公司也担心自家股票被低估,于是纷纷采取回购方式来提醒投资者,促进自家股票价格回归股票价值。

东方财富网数据显示,2018年1月至11月17日,A股宣布股份回购的次数共540次。10月26日,全国人大常委会表决通过了修改股份回购制度的决定,为上市公司进行股票回购提供了更宽松的环境。自此至11月17日半个多月的时间内,共有253家A股公司宣布将进行股份回购。而2017年总共只有70家A股公司计划股票回购,计划回购股数也远不及今年。另外,从回购完成情况来看,今年完成回购的数量也将远超去年。而且统计数据显示,今年大多数的股份回购是发生在6月19日之后,也即上证综指低于3000点的这段时间。

表1 沪深A股11月股票回购

在11月1日至17日发出股份回购消息的沪深A股上市公司中,本文按照回购比例由大到小的顺序选取了前十名,列示于表1。从表1中我们可以看出,回购比例最大的是诚志股份,查阅公告发现,回购的股票主要用于激励公司员工。而位居第二的苏宁环球发布公告指出,回购股票是为了维护股东利益,增强投资者信心,并非是专门为了激励员工或者退市。位居第三的时代出版,同样是为了提高投资者对公司未来发展前景的信心和基本面的判断进行回购,回购的股票会用于多个方面:员工持股计划或者股权激励、可转换公司债券、注销或其他。了解后得知,大部分公司进行股票回购主要是提示投资者,股票被低估了这一讯号,增强投资者的信心。

表2 沪深A股10月股票回购

续表

相比11月份股票回购,10月份的回购比例更高,超过10%的公司就有5家。其中回购比例最高的百川股份,也是因为股价被严重低估,试图通过回购增强投资者对公司未来发展的信心以及对公司价值的认可。

二、变量选取及数据来源

(一)变量选择及定义

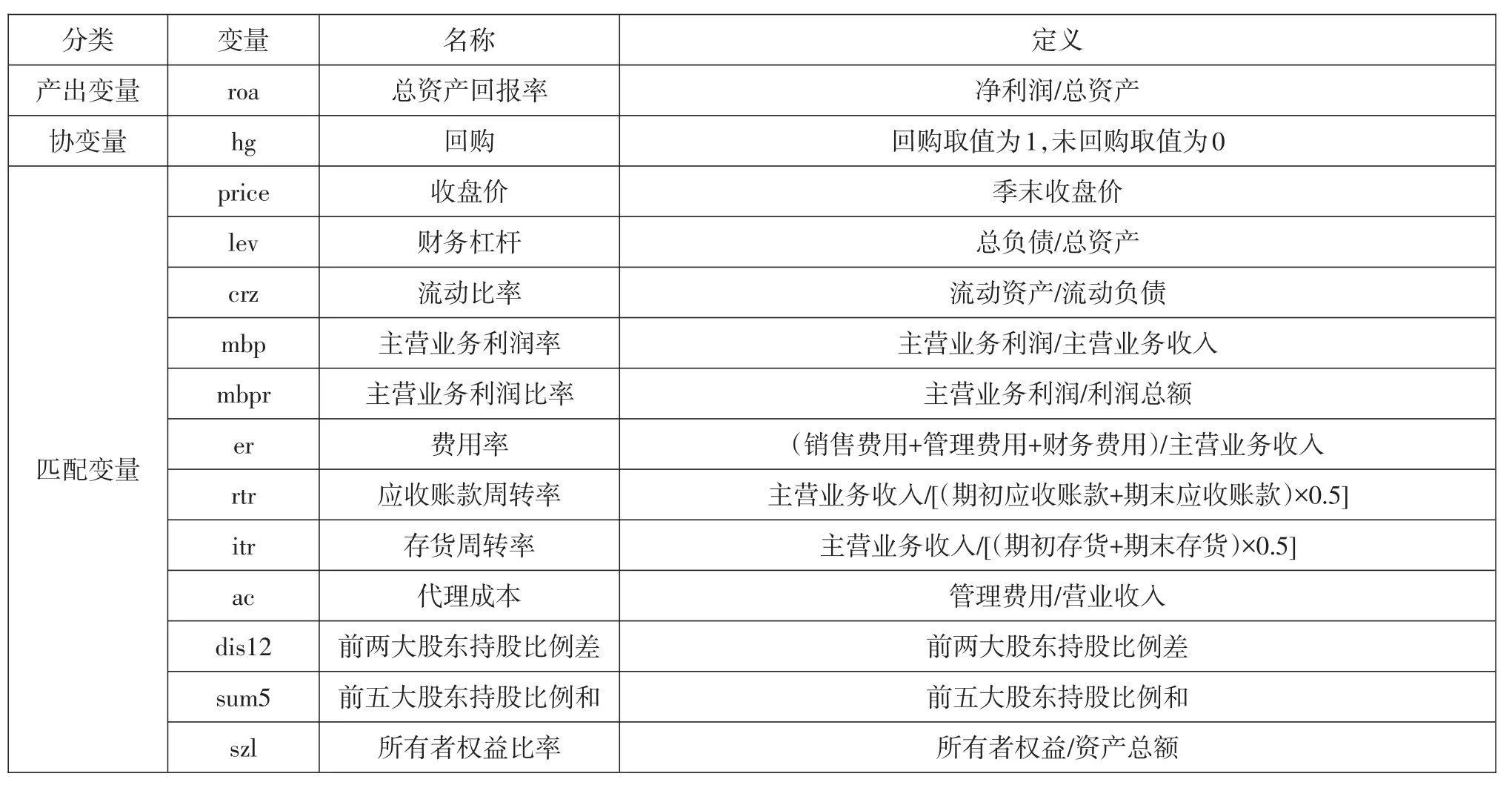

我们通常认为,进行回购的公司在许多方面都不同于未进行回购的公司,为了更精确地找到匹配变量,在借鉴肖星和王琨的变量分类后,[8]我们选取了公司财务、治理结构方面的12个匹配变量,试图找到匹配度最高的未回购股票。所有的变量如表3所示。

表3 变量定义

(二)数据来源

本文选取2018年前三季度沪深A股上市公司数据为样本,上述所有的变量定义完毕之后,下面进行样本筛选:(1)剔除严重资不抵债的数据;(2)剔除未公布回购比例的数据;(3)剔除金融类上市公司数据;(4)回购比例用区间表示的数据,进行均值化处理;(5)对容易出现异常值的变量进行异常值处理,本文在1%和99%的水平上进行了Win⁃sorize处理。经过严格筛选,最终得到3345家上市公司,共计9517个观察值。

(三)描述统计

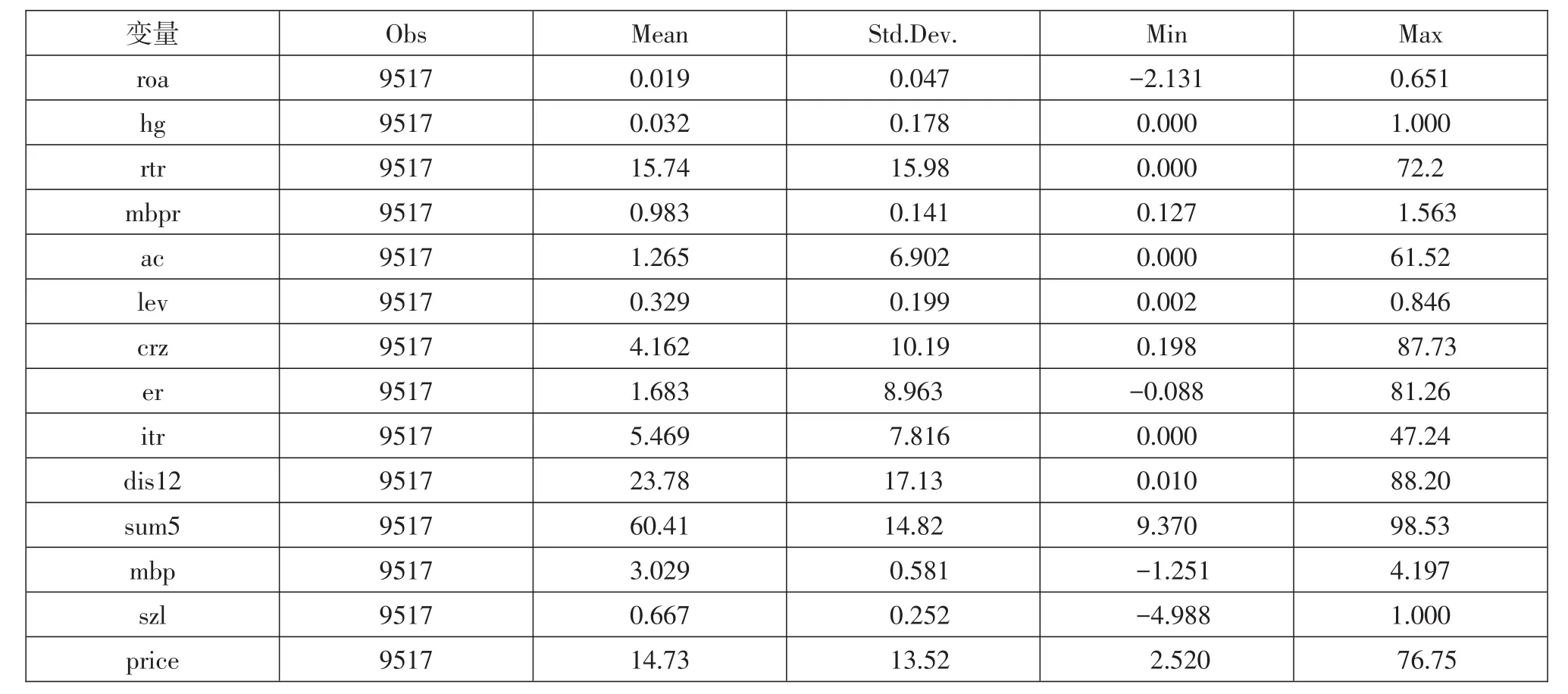

表4列示了描述性统计,从表中可以看到,产出变量总资产回报率(roa)最小值是-2.131,最大值是0.651,均值为0.019。协变量(hg)最小是0,最大是1,均值是0.032,说明回购的平均次数很小。其他控制变量的描述性统计不再一一赘述。

表4 匹配前各变量描述统计

三、实证过程

(一)股票回购的倾向估计

在进行实验之前,需要首先计算各个股票进行回购的倾向得分,基于公式(1),运用Logit模型进行估计,估计后的结果如表5所示。

表5列示了logit回归的结果,模型1是针对显著的变量做的回归模型,模型2是在模型1的基础上,控制了季度和行业变量,模型3对全部变量进行回归,并控制了季度变量和行业变量。从表中可以看出,价格被低估的股票更倾向于进行回购,符合我们的预期。

(二)匹配效果检验

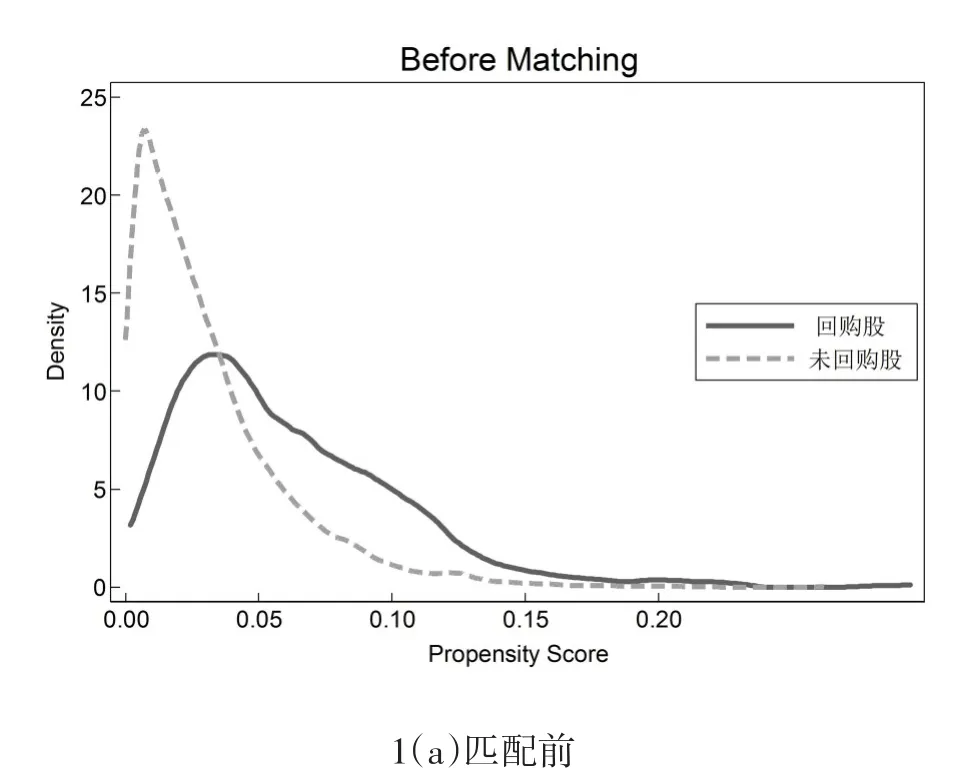

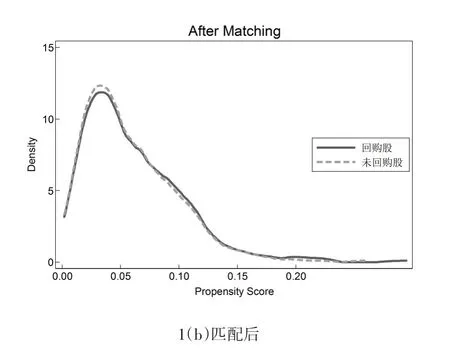

根据公式(1)计算出所有股票的PS值,采用最近邻匹配方法,通过PS值将回购股票与未回购股票进行配对。图1给出了匹配前后PS值核密度函数分布图。

图1 匹配前后PS值核密度函数分布图

图1(a)能够看出,匹配前两种股票PS的概率分布明显不一样,回购股票的概率分布偏右,这说明直接进行对比将不完全可靠;图1(b)给出了匹配后的PS的概率分布,很明显可以看出两者的概率分布已经类似,并且无明显差异。

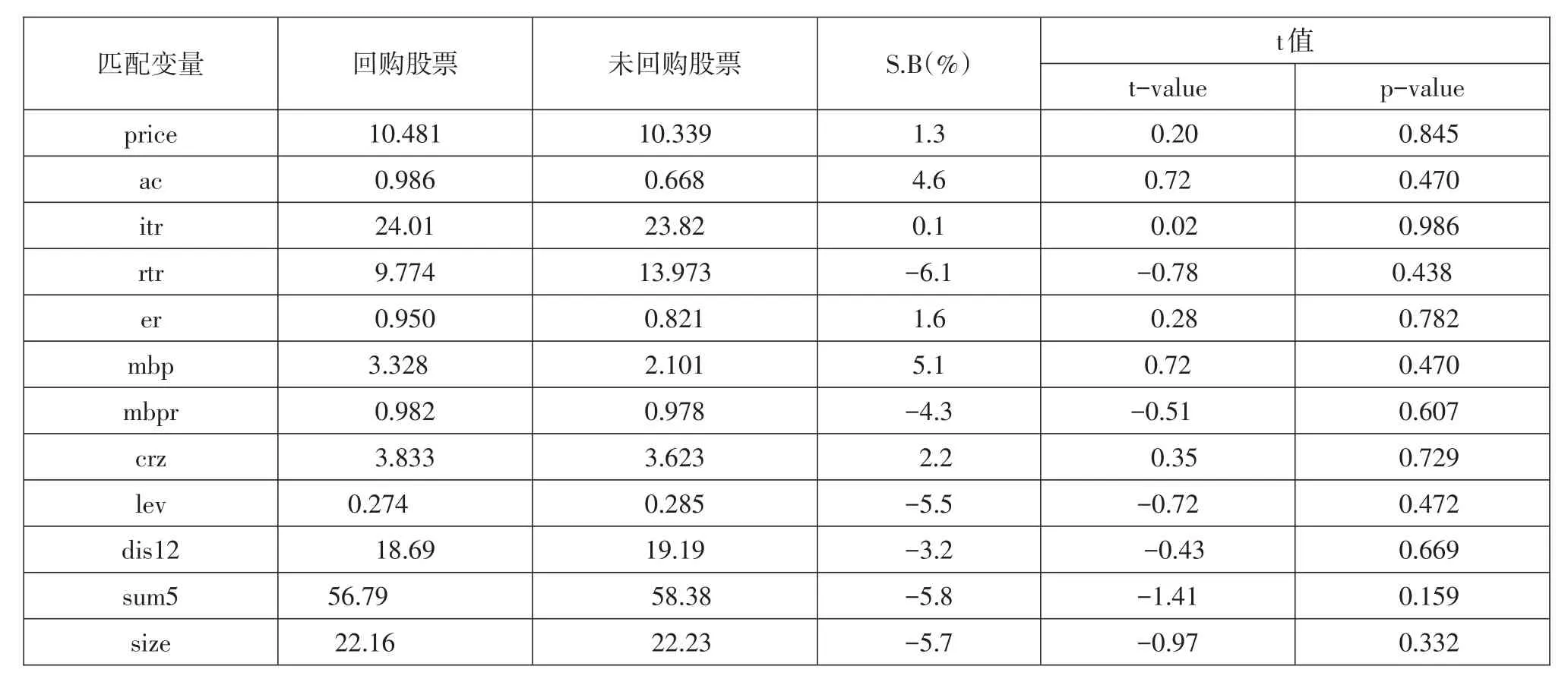

表6 平衡假设检验结果

表6列示了匹配后的检验结果,各匹配变量的平均组间差异(10%的显著水平)均不显著,标准化偏差(S.B)的绝对值都小于7%,回购股票与未回购股票已不存在显著差异,平衡假设检验通过。

(三)平均组间差值检验

匹配成功之后,为了比较匹配前后的结果差异,我们进行了ATT检验,表7报告了ATT检验结果。回购股票与未回购股票的平均组间差值从0.005下降到0.004,其中0.004代表回购对roa的影响,而剔除的0.001是由内生性造成的偏误,这也是我们为什么选择PSM进行实证分析的原因。如表所示,匹配后roa差值的t统计量为2.30,在5%的水平上显著,说明回购能增加上市公司的总资产回报率,也就是说,股票回购能够增加上市公司经营业绩。

表7 全样本ATT检验结果

(四)稳健性检验

1.多元回归检验

本文采取最常见的多元回归模型进行实证分析,力图得到股票回购对公司经营业绩的影响,回归模型的设定见公式(2)。

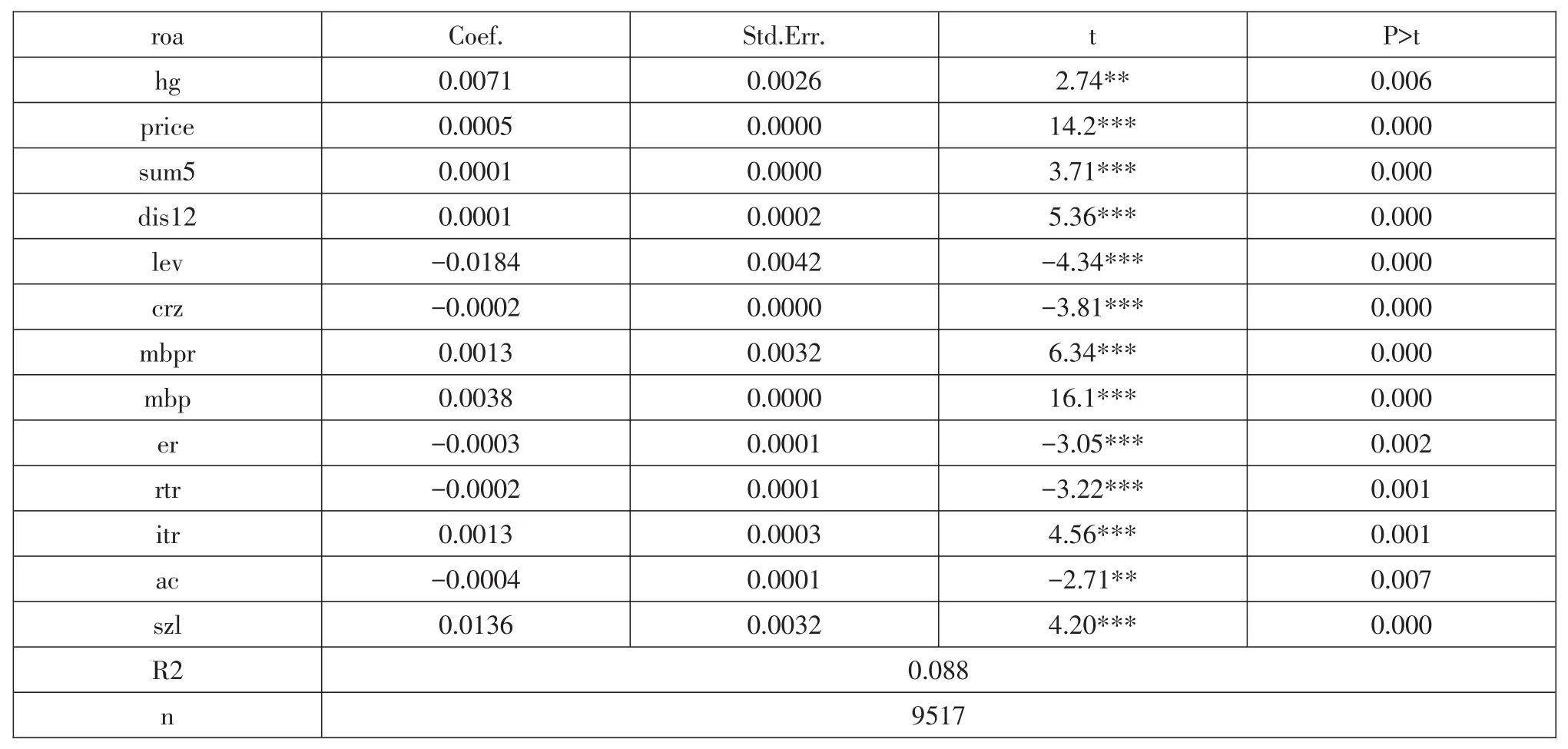

其中,β0为常数项,ε为残差,β1到β13为解释变量的系数。回归结果如表8所示,以总资产回报率(roa)为被解释变量,解释变量hg的t统计量为2.74**,能保持在5%的水平上显著,说明进行股票回购的企业比未进行股票回购的企业,能取得更高的总资产收益率,也就是说,股票回购有利于提升公司业绩,这与倾向得分匹配检验结果相同。其他解释变量也列示于表8,不再一一赘述。

表8 OLS回归结果

2.多种匹配方式检验

我们采用三种匹配方式对全样本进行ATT检验,检验结果如表9所示。从表中可以看出,匹配前三种方法的t值是一样的,匹配后的t值属核匹配最大,其次是最近邻匹配,最小的是半径匹配。虽然t值有差异,但都在5%或者10%的水平上显著,这与前文得出的结论一致:上市公司进行股票回购有利于增加经营业绩。

表9 多种匹配方式检验结果

续表

四、小结与建议

(一)总结

受股市整体环境的影响,2018年公司回购的案例最多,大多数公司都希望摆脱股市不良的影响。我国上市公司进行股票回购主要目的是为了增强投资者信心,提升公司业绩。通过倾向得分匹配模型进行分析,发现股票回购有利于增加公司的总资产回报率,与预期一致。

虽然2018年股票回购的次数比往年多,但是仍然未成风气,相比美国等发达国家而言,回购股票的频率很小。之所以是这样很大程度上是因为特定的股票市场决定的:首先,回购和现金股利的作用相似,会使公司的现金减少,改变财务杠杆;其次,监管部门没有强制要求公司回购,除非公司发展到了迫不得已的地步或者进行股份激励,否则不会进行回购;最后,回购所需资金比较庞大,上市公司仅靠利润积累无法完成回购,而通过发行优先股、债券等方法尚缺乏实战经验,案例不多。

(二)建议

首先,在我国上市公司股票回购方式较少,虽然经过了从私下定向协议回购方式向公开市场回购的转变,相比其他国家,回购方式仍然较少,在国外可利用固定价格、荷兰拍卖等多种方式。为使我国股票回购制度更加成熟,应该借鉴国外丰富的回购方式,以此促进我国证券市场的健康发展。

其次,用于股份回购的资金太过单一。大多数都是用自有资金进行股份回购,鲜有公司用贷款或者发行债券等方式。归根到底是法律的不健全,所以,我国应该建立健全股份回购资金来源的法律法规,刺激股份回购的积极性。

最后,进一步鼓励股份回购。10月26回购新规落地以来,股票回购的积极性大大增强,这足以证明政策的创新带来回购的增加,而回购又能极大提升公司业绩,所以,加快推进上市公司股票回购政策将促进股市多元化发展。