基于杜邦分析的好市多公司盈利能力研究

2019-02-28赵倩楠敖诗文

赵倩楠 敖诗文

摘 要:杜邦分析体系的核心指标为净资产收益率,传统的杜邦分析中影响净资产收益率主要有三个因素:销售净利率、总资产周转率和权益乘数。本文结合超市零售行业存货高周转的特点,在三因素杜邦分析体系基础上引入了存货周转能力指标,构建了四因素杜邦分析体系,并以美国好市多公司为例,通过纵向和横向的对比,发现该公司在2015年以前主要通过增加财务杠杆提高净资产收益率,2015年至今财务杠杆发挥正效应,公司主要通过盈利能力的提高使得其净资产收益率持续增加并保持在20%以上的高水平。好市多公司的管理模式和盈利模式对我国未来超市零售行业的发展和壮大有很强的借鉴意义。

关键词:财务指标,杜邦分析体系,净资产收益率,存货,好市多

一、好市多公司盈利模式分析

好市多创立于1983年,晚于沃尔玛却在短时间内飞速发展。目前好市多在全球11个国家共拥有741家门店,年销售额超过1200亿美元,会员数超过9000万人,已经成为全美第二大、全球第七大零售商,是美国会员制仓储连锁超市的鼻祖,堪称全球最大。好市多凭借独有的盈利模式吸引着大量的顾客,主要表现为:

1.品种精简且品质高、存货周转速度快。好市多在产品数量上精选约3700个库存量单位,所有上架商品必须经过层层审核,每类产品只有1-3个品牌,大大减少了顾客的时间成本和决策成本。低库存量单位使得好市多存货的周转率非常快达到每年11.90次,大约一个月周转一次,远高于沃尔玛的 8.26次/年和塔吉特的5.78次/年。同时好市多采用饥饿营销方式,许多畅销商品和季节性商品一年只进货一次,并可能放在不起眼的角落,商品摆放格局经常进行变换,这样的方式导致顾客购买欲望增加、购买时行走路线更长,增加消费者的购买数量和频次,提高营业收入。

2.毛利率低、商品性价比高。好市多的毛利率常年维持在11%左右,而沃尔玛和塔吉特的毛利率达到将近30%。好市多的一些爆款商品价格甚至接近零利润,例如好市多的招牌烧鸡仅售4.99美元,同样在好市多快餐区售卖的热狗汽水组合仅售1.5美元,价格30年未变,这些低价爆款商品吸引力大量客流,同时也为品牌口碑培养做出了很大贡献。由于好市多采用量贩式的零售模式,单一品类进货量巨大,使得公司在与供应商谈判时具有出色的议价能力,能够以最低的价格进货,甚至能够买断部分商品,大大提高了商品的性价比,使得会员规模不断壮大。

二、构建基于超市企业的四因素杜邦分析体系

(一)杜邦分析体系的涵义

杜邦分析体系是指利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法,其核心指标是净资产收益率,可以分解为三个因素综合作用的结果:

净资产收益率=销售净利率x总资产周转率x平均权益乘数

根据超市高存货周转的特点,本文将净资产收益率进一步分解为四因素分析:

净资产收益率=销售净利率x以营业收入计算的存货周转率*平均存货占平均总资产比重x平均权益乘数

(二)杜邦分析体系的四因素分析法

分别以N、A、B、C、D代表净资产收益率、销售净利率、以营业收入计算的存货周转率、平均存货占平均总资产比重和平均权益乘数,则:

N=AxBxCxD

分别以1和0代表报告期和基期,则:

ΔN=N1-N0

分析A因素的变化对净资产收益率的影响ΔN1=(A1-A0)xB0xC0xD0

分析B因素的变化对净资产收益率的影响ΔN2=A1x(B1-B0 )xC0xD0

分析C因素的变化对净资产收益率的影响ΔN3=A1xB1x(C1-C0 )xD0

分析D因素的变化对净资产收益率的影响ΔN4=A1xB1xC1x(D1-D0 )

通过上述分析可知,净资产收益率的变化ΔN=ΔN1+ΔN2+ΔN3+ΔN4

本文以此为依据,结合好市多财务数据对其净资产收益率的变化原因进行详细的分析和解读。

三、好市多公司盈利能力分析

(一)好市多公司财务指标分析

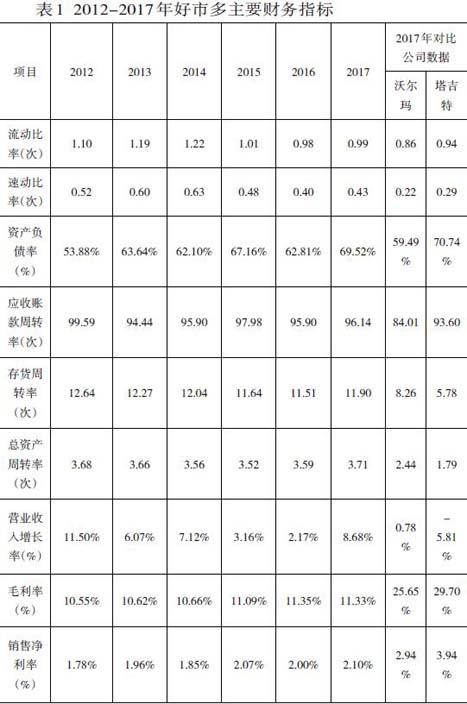

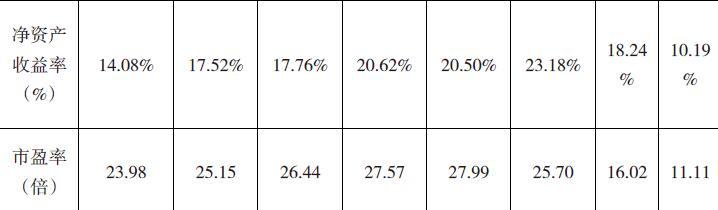

根据好市多 2012-2017年财务数据,以及其对比公司沃尔玛、塔吉特的财务数据,本文整理分析出相关主要财务分析指標,表1列示了好市多 2012-2017年主要财务指标,表2列示了2017年三家公司主要财务指标对比数据。

通过对比可以发现:好市多采用的低价服务会员方式导致其毛利率和销售净利率在三家公司之间最低,但是由于其采取有效的存货管理、合理配置资产,使其资产管理效率远高于其他两家企业,总资产周转效率高达3.71次。营业收入的持续增长使公司保持稳健的发展态势,公司的核心指标净资产收益率2017年达到23.18%,远超同行业的其他两家企业。整体而言,好市多盈利能力强、营运效率高、负债水平处于较为安全平稳的水平,主要表现为:

1.好市多资产管理效率高。好市多超高的存货周转率表明企业存货的占用水平极低。好市多 精选3700 个库存量单位,每类产品只有1-3 个品牌,低库存量单位带来了资金运转效率的提升和经营成本的下降。

2.好市多对股东财富增值贡献大。好市多在毛利率和销售净利率均低于其他两家企业的情况下,其净资产收益率远高于另外两家企业,并且坚持对股东分红,实现股东财富最大化目标,投资者对好市多发展前景非常看好,其市盈率水平常年保持25倍左右,远高于另外两家企业。

3.好市多较好地发挥了财务杠杆效应。其流动利率和速动利率均高于另外两家企业,企业资产变现能力强,短期偿债能力好。从长期来看,由于企业近几年处于扩张阶段,需要大量的资金注入使得企业承担了一定程度的债务风险,但持续增长的盈利能力表明企业充分发挥了财务杠杆效应,为股东财富的增长做出贡献。

(二)好市多公司净资产收益率四因素分析

结合表1和杜邦分析体系四因素分析法,本文对好市多公司2013-2017年净资产收益率的变化进行四因素分析,表2列示了2012-2017年因素分析相关指标,表3列示了2013-2017年因素分析结果。

根据表3分析结果可以发现:

1.2015年是好市多业绩提升的标志年份。2015年企业的毛利率首次突破11%的水平,销售净利率首次突破2%的水平,净资产收益率跃升至20%的水平以上,且这种趋势持续至2017年。

2.2015年前后影响好市多净资产收益率变动的主要因素表现为不同形式。2013-2014年影响好市多净资产收益率变动的最大因素为资本结构,即企业通过负债融资规模的扩大对股东财富增加的影响最大。2015-2017年影响好市多净资产收益率变动的最大因素为盈利能力,即企业通过成本费用控制和收入的持续增加使得销售净利率提高,从而进一步增加股东财富。由此可见,企业在过去的五年间充分利用财务杠杆效应以提高企业的盈利能力,呈现出稳步扩张的态势。

3.2012-2017年存货水平占全部资产比重变化不大,但是存货周转率有待进一步改善。2015-2016年,好市多营业收入虽然仍然保持增长,但增长幅度下降,使得存货的周转水平略有下降,对净资产收益率的贡献为负,但2017年营业收入的增幅开始升至8%以上,存货周转率开始回升,对净资产收益率的贡献为正,未来应进一步观察好市多存货周转率的变化及对净资产收益率的影响。

四、好市多盈利模式给我国超市零售业带来的启示和思考

(一) 精准定位目标客户

好市多的目标客户群为中产阶级人群,并向消费者收取一定的会员费,根据目标定位,公司制定了一系列低价精品和优质服务政策以保持高度的会员黏性。在商品价格上,好市多商品平均毛利率仅约10%,一些爆款商品价格甚至接近零利润;在商品质量上,好市多卖出的商品必属精品,好市多从长尾商品到头牌商品只要品类冠军;在服务上,公司提供优秀的售后保障、员工服务和附加服务提高用户满意度。

(二)努力提高存货周转速度

好市多提供的产品都是高品质的精品,这种方式大大减少了消费者的时间成本和决策成本,顾客不再担心品质问题放心购买使得存货周转速度加快;其次,好市多通过深入的数据管理、分析和挖掘,企业可以快速获悉用户的真实需求,产品采购更精准满足个性化需求,讓产品更迅捷地送到客户手中。

(三)积极构造商业生态圈

好市多为会员提供一站式购物体验。除日常生活用品外,好市多许多分店提供轮胎维修、药局、眼科诊所、照片冲洗、加油站、烘焙屋等附加服务,加油、车辆维修和处方药价格也是市面上相对便宜的。好市多以店内销售为主,其他商业服务配套为辅,相互引流,协同打造成为综合性零售巨头,打造自身具有核心竞争力的商业生态圈,实现收入的稳定增长。

参考文献:

[1]吴艳峻.基于杜邦财务分析体系的公司盈利能力分析[J].现代营销(经营版),2018(11):158.

作者简介:

赵倩楠(1997),女,河北省,财务管理,本科在读

敖诗文(1968),女,福建省,会计学, 硕士学位,职称:副教授