外资参股、董事会特征与商业银行经营绩效

——基于中国121家商业银行的实证分析

2019-02-14刘家松

刘家松,张 博,罗 琦

(1.中南财经政法大学会计学院,湖北 武汉 430073;2.中央财经大学金融学院,北京 100081;3.荷兰蒂尔堡大学提亚斯商学院,荷兰 蒂尔堡 5037 AB)

1 引言

董事会是公司治理的核心,商业银行境外引资并鼓励外资股东派驻董事,可达到完善公司治理提高经营绩效之目的。如2006年12月,花旗银行以20%的持股比例参股广发银行并派驻了6名董事。根据广发银行公布的年报数据分析,2007—2012年花旗银行持股期间,广发银行的资本充足率从7.14%逐步上升至11.27%,不良贷款率从4%大幅度降至1.48%,总资产收益率也由0.66%逐步增长至1.08%。然而,也有商业银行境外引资并鼓励外资股东派驻董事,并没有达到完善公司治理提高经营绩效之目的。如新加坡华侨银行自2006年1月参股宁波银行以来数次增持,持股比例从最初的12.2%增至2017年末的近20%,成为宁波银行第二大股东,并在董事会中派驻了1名董事。根据宁波银行公布的年报数据分析,2007—2017年,宁波银行的资本充足率从21%大幅下降至13.58%,不良贷款率反而从0.36%大幅上升至0.82%,总资产收益率也由1.44%渐渐下降至0.97%。

那么,中资银行境外引资为什么会出现截然不同的效果?相比与未引资银行,引资商业银行的公司治理能力和经营绩效是否得到了提高?在引资商业银行中,随着外资股东参与中资银行董事会治理程度的变化,中资银行的董事会特征与经营绩效的关系究竟会受到怎样的影响?商业银行如何通过境外引资完善公司治理提高经营绩效?诸如此类的问题均是中资银行境外引资亟待解决的重大现实课题。

目前国内外学者对相关问题的研究,主要集中在外资参股与银行经营绩效以及董事会特征与银行经营绩效两方面。

关于外资参股与银行经营绩效的关系,现有研究主要是从外资是否参股、外资持股比例及持股时间等三方面进行的。(1)Garcia-Herrero和Santabarbara[1]以82家中资银行为样本,考察了外资参股对中资银行经营绩效的影响,结果发现,外资参股提高了中资银行的税前资产利润率;然而,孙艳杰和孙兆斌[2]以16家境外引资商业银行为样本,研究发现外资参股并不能提高中资银行的盈利能力。(2)刘远亮和葛鹤军[3]以中国银行业中存在3年以上外资参股的银行为样本,实证结果显示外资持股比例与银行的资产收益率存在正相关关系;何蛟等[4]运用随机前沿法,研究发现中资商业银行引入境外战略投资者后成本效率和利润效率显著提升。然而,Lensink等[5]使用系统广义矩估计法研究外资持股比例与银行绩效的关系,结果发现外资持股比例的提升反而降低了银行绩效。(3)刘少波等[6]基于我国A股市场2006—2011年度16家银行的面板数据进行实证研究后发现,外资进入我国商业银行后在短期内能促进经营绩效的提升,但对长期绩效存在显著的负面影响;刘家松和聂宝平[7]的研究结果表明,外资持股时间与银行绩效呈“倒U型”关系。

系统梳理国内外相关文献可以发现,现有研究虽然成果丰富,但并没有达成共识且存在一定局限。相比于现有研究,本文贡献主要体现在:

(1)研究视角全面。现有研究局限于对外资参股与银行绩效或董事会特征与银行绩效等两两变量之间关系的分离研究,缺乏将三者结合起来进行综合研究的视角。本文首次将外资参股、董事会特征和银行绩效纳入同一分析框架,从而可全面考察外资参股对董事会特征与银行绩效关系的调节作用。

(2)关键变量考察深入。现有研究对外资变量的考察局限于持股比例与持股时间,对董事会特征的考察局限于部分特征,对商业银行经营绩效的考察局限于单一指标,导致研究结论不一致。本文对外资变量的考察深入到董事会层面,对董事会特征的考察囊括了全部特征,对商业银行经营绩效的考察同时采用了ROA指标与ROE指标,从而可深入分析外资参股对董事会特征与银行绩效关系的调节作用。

(3)在运用固定效应模型和手工收集面板数据的基础上,采用了分组比较研究方法。现有研究多采用普通OLS回归模型进行参数检验,研究对象多局限于上市商业银行的截面数据且仅采用了纵向比较分析方法,实证结果普适性和可信性较差。本文运用固定效应模型进行参数估计,通过Hausman检验,研究对象通过手工收集面板数据拓展至121家商业银行,采用分组比较研究方法,从横向和纵向两个角度实证检验了外资参股对董事会特征与商业银行经营绩效关系的调节作用,克服了截面数据分析的局限性及时间产生的内生性问题。

本文的研究成果,将为商业银行通过境外引资完善公司治理提高经营绩效提供有价值的建议。

2 理论分析与研究假设

Booth和Cornett[19]认为大的资产规模必须有大的董事会规模与之相匹配,才能够对公司资产进行有效管理。中资银行引入外资股东后,经营资本得到补充,资产规模会扩大。若外资股东派驻董事,中资银行的董事会规模也会增加,依据资源依赖理论,董事会可利用的各类资源增加,从而有利于对资产规模扩大后的中资银行进行更为有效的运作而提高经营绩效,据此提出假设1。如果外资持股比例提高,外资股东为了更多地参与中资银行董事会治理和拥有更大的董事会话语权,会派驻更多的董事进入中资银行董事会。然而,根据Herma[20]对内部人控制理论的研究,随着外资董事的增加、董事会规模的扩大,董事会内部各成员之间的协调以及统一决策带来的成本也会随之显著增加,陈文哲等[21]的研究结果显示,外资董事带来的成本增加通常高于非外资董事,因此,随着外资董事人数的增加,其所产生的积极效应将有所减弱并进而影响中资银行绩效,据此提出假设2。

H1:引入外资参股的商业银行中,董事会规模与经营绩效正相关

H2:随着外资董事占比的增加,董事会规模与经营绩效的正相关关系减弱

根据2003年12月银保监会发布的《境外金融机构投资入股中资金融机构管理办法》的规定,“单一外资金融机构参股国内商业银行的比例不得超过20%,全体外资金融机构参股国内商业银行的比例不得超过25%”,再加上由于历史原因,中资银行的股权结构多较为集中,故外资股东参股中资银行后多为非控股股东,派驻的董事也多为非执行董事。外资非执行董事作为外资股东的代表,不在中资银行领取薪酬和受制于管理层,具有更强的独立性和监督动机,可通过增强董事会的独立性和专业性而完善中资银行董事会的内部机制,有效防止控股股东实施不利于非控股股东(包括外资股东)的行为,促进中资银行绩效的提高,据此提出假设3。如果外资非执行董事的占比增加,则非执行董事对执行董事的制衡度会加强,中资银行董事会内部的独立性和专业性会得到进一步增强,从而更有利于缓解第二类代理问题的负面作用而提高银行绩效,据此提出假设4。

H3:引入外资参股的商业银行中,非执行董事占比与经营绩效正相关

H4:随着外资董事占比的增加,非执行董事占比与经营绩效的正相关关系增强

为实现引入先进管理理念和风险控制技术以完善公司治理提高经营绩效的目标,中资董事与外资董事之间需要就中资银行的管理理念、内部治理机制、商业运营模式等进行充分的沟通,而双方董事沟通的正式场所是董事会会议。可见,董事会会议频率的增加,有利于外资董事充分参与中资银行的董事会治理与运营管理,提高银行绩效,据此提出假设5。然而,外资股东所谓的先进管理理念和风险控制技术并不一定都能适用于中资银行,如果外资董事人数增加至在董事会中的话语权大到一定程度,则很可能出现外资股东借“先进”的名义强制中资银行直接套用外资管理模式的现象,致使中资银行“水土不服”而经营绩效下降;另一方面,如果中外董事话语权相当,董事会会议极易陷入议而不决的困境。此时,即使增加董事会会议频率,中资银行的经营绩效也会受到负面影响,据此提出假设6。

H5:引入外资参股的商业银行中,董事会会议频率与经营绩效正相关

H6:随着外资董事占比的增加,董事会会议频率与经营绩效的正相关关系减弱

根据资源依赖理论,董事会下属专业委员会体系的设立与完善,可使董事会各成员之间的职责更加明晰、分工更加合理,从而提高董事会的专业性和运作效率。建立健全董事会下属专业委员会体系,是中资银行与外资股东战略合作的重要内容。外资参股后,依据实际情况在董事会下设立若干性质不同的专业委员会,形成权责明晰、分工合理的董事会内部治理格局,可提高中资银行的经营绩效,据此提出假设7。董事会下属专业委员会的主要成员为独立董事,显而易见,独立董事只有保持实质上的独立才能发挥作用。依据话语权理论,随着外资董事占比的增加,掌握较大话语的外资董事很可能影响独立董事候选人的提名而使独立董事不能保持实质上的独立,这会在一定程度上影响专业委员会职能的有效履行而使银行绩效下降,据此提出假设8。

H7:引入外资参股的商业银行中,专业委员会数目与经营绩效正相关

H8:随着外资董事占比的增加,专业委员会数目与经营绩效的正相关关系减弱

3 研究设计

3.1 样本选择与数据来源

本文选取对外披露2007—2016年年度财务报告的商业银行121家,剔除年度报告内容过于简单、未披露本文实证相关变量的商业银行,最后得到748个样本观测值,为非平衡面板数据。本文所使用数据均从各商业银行年报中手工搜集、整理得到。

3.2 变量定义

表1描述了模型中各类变量的定义。

3.3 模型设计

为检验董事会规模与银行绩效的关系及外资董事占比对二者关系的影响,构建多元回归模型式(1)、式(2):

表1 变量定义表

ROA(ROE)i,t=β0+β1BDSIZEi,t-1+β2SIZEi,t-1+β3LEVi,t-1+β4CONCENi,t-1+β5RESTRIi,t-1+β6IRRi,t-1+β7PERIODi,t-1+εi,t

(1)

ROA(ROE)i,t=β0+β1BDSIZEi,t-1+β2FDi,t-1+β3FDi,t-1*BDSIZEi,t-1+β4SIZEi,t-1+β5LEVi,t-1+β6CONCENi,t-1+β7RESTRIi,t-1+β8IRRi,t-1+β9PERIODi,t-1+εi,t

(2)

为检验董事会中非执行董事占比与银行绩效的关系及外资董事占比对二者关系的影响,构建多元回归模型式(3)、式(4):

ROA(ROE)i,t=β0+β1NONEXECi,t-1+β2SIZEi,t-1+β3LEVi,t-1+β4CONCENi,t-1+β5RESTRIi,t-1+β6IRRi,t-1+β7PERIODi,t-1+εi,t

(3)

ROA(ROE)i,t=β0+β1NONEXECi,t-1+β2FDi,t-1+β3FDi,t-1*NONEXECi,t-1+β4SIZEi,t-1+β5LEVi,t-1+β6CONCENi,t-1+β7RESTRIi,t-1+β8IRRi,t-1+β9PERIODi,t-1+εi,t

(4)

为检验董事会会议频率与银行绩效的关系及外资董事占比对二者关系的影响,构建多元回归模型式(5)、式(6):

ROA(ROE)i,t=β0+β1MFi,t-1+β2SIZEi,t-1+β3LEVi,t-1+β4CONCENi,t-1+β5RESTRIi,t-1+β6IRRi,t-1+β7PERIODi,t-1+εi,t

(5)

ROA(ROE)i,t=β0+β1MFi,t-1+β2FDi,t-1+β3FDi,t-1*MFi,t-1+β4SIZEi,t-1+β5LEVi,t-1+β6CONCENi,t-1+β7RESTRIi,t-1+β8IRRi,t-1+β9PERIODi,t-1+εi,t

(6)

为检验董事会下属专业委员会数目与银行绩效的关系及外资董事占比对二者关系的影响,构建多元回归模型式(7)、式(8):

ROA(ROE)i,t=β0+β1PBi,t-1+β2SIZEi,t-1+β3LEVi,t-1+β4CONCENi,t-1+β5RESTRIi,t-1+β6IRRi,t-1+β7PERIODi,t-1+εi,t

(7)

ROA(ROE)i,t=β0+β1PBi,t-1+β2FDi,t-1+β3FDi,t-1*PBi,t-1+β4SIZEi,t-1+β5LEVi,t-1+β6CONCENi,t-1+β7RESTRIi,t-1+β8IRRi,t-1+β9PERIODi,t-1+εi,t

(8)

4 实证结果分析

4.1 描述性统计

为比较研究商业银行引入外资股东与未引入外资股东的效果,本文将研究样本分为两组:引入外资参股样本组组(Panel A)与未引入外资参股样本组(Panel B)。表2展示了实证模型中各研究变量的描述性统计结果。从Panel A和Panel B的样本量可以看出约30.88%的商业银行引入了外资股东,说明我国商业银行引入外资参股的主动性逐渐增强。

表2 各研究变量的描述性统计结果

关于银行绩效的分布,在Panel A中,ROE均值0.184,标准差为0.046;在Panel B中,ROE均值为0.173,标准差为0.069。可以看出,引入外资样本组的ROE均值大于未引入外资样本组,而标准差小于未引入外资样本组,这说明相较于未引入外资的商业银行,引入外资的商业银行的公司治理能力和经营绩效得到了提高,并且引入外资的商业银行的ROE均值与未引入外资的商业银行ROE均值的差异通过了显著性检验。

关于银行董事会中外资董事占比,Panel A中FD最大值0.467,最小值0,说明并非所有引入外资参股的银行均为外资股东提供了董事会席位;FD平均值0.081,低于董事会规模的10%,说明引入外资参股的银行董事会中外资董事人数较少;FD标准差0.072,这说明引入外资参股的各银行董事会中外资董事比例差异较大,使得不同中资银行董事会中外资董事掌控的话语权存在较大差异,最终表现为外资股东参与中资银行董事会治理程度和对中资银行影响力的差异。

4.2 董事会特征与银行绩效关系的实证结果分析

由于样本数据为面板数据,运用Hausman检验确定适用固定效应或随机效应,得到Prob>chi2=0.0008,拒绝原假设,适用固定效应。

对引入外资参股组中的董事会特征与银行绩效的关系进行回归,并将银行绩效分别用ROA和ROE 衡量,对比分析结果。

表3列示了式(1)董事会规模与银行绩效关系的回归结果,当以ROA作为银行绩效的衡量指标时,BDSIZE的回归系数为0.0003,且在1%的水平上BDSIZE与ROA显著正相关;当以ROE作为银行绩效的衡量指标时,BDSIZE的回归系数是0.0023,且在10%的水平上BDSIZE与ROE显著正相关。说明无论银行绩效指标用ROA还是ROE衡量,在引入外资参股的银行中,董事会规模与银行绩效均呈显著正相关关系,本文假设1得到验证。

表3 董事会规模与银行绩效的回归结果

注:*、**、***分别代表显著性水平为10%、5%和1%;括号里的数值为t值。

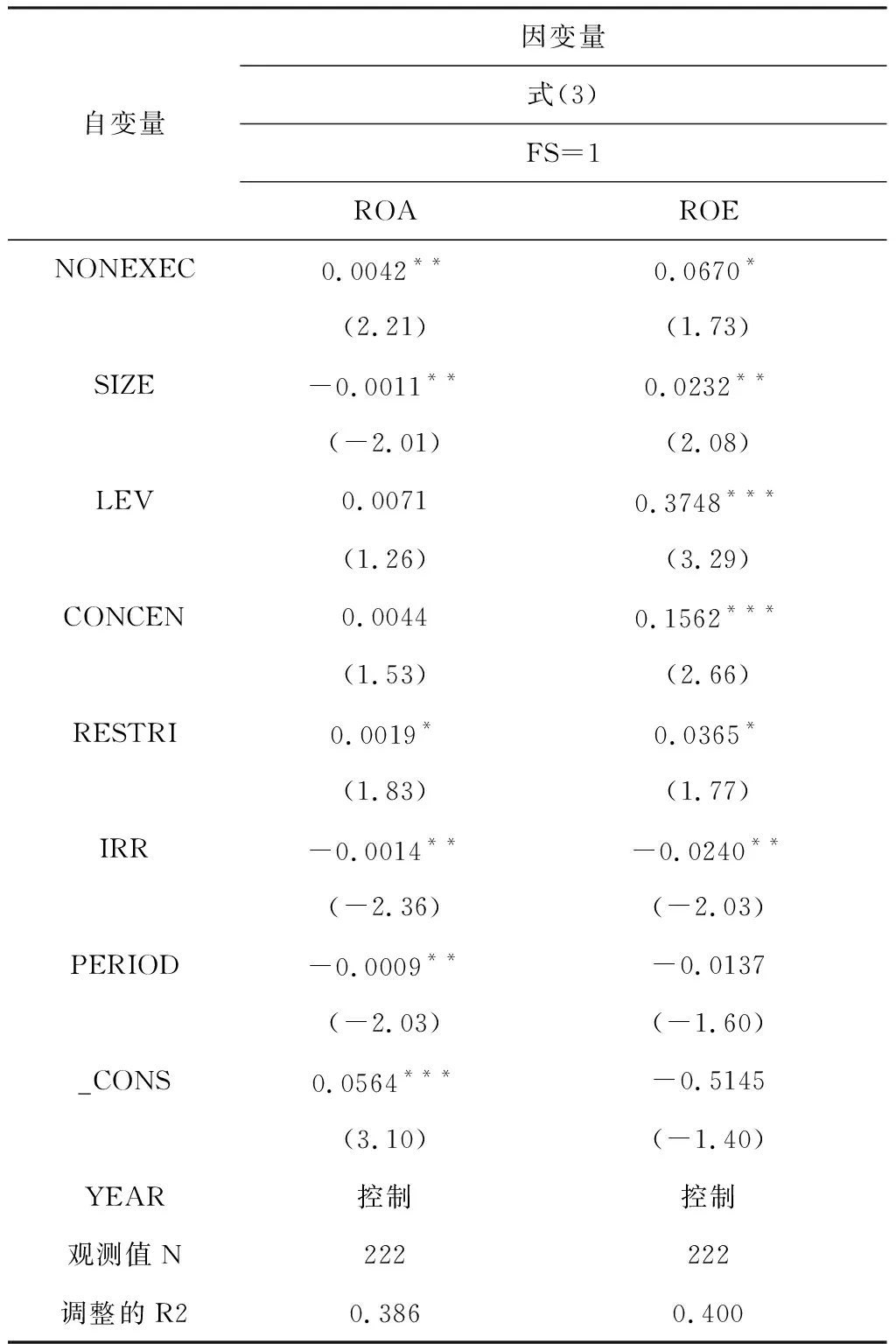

表4列示了式(3)非执行董事占比与银行绩效关系的回归结果,当以ROA作为银行绩效的衡量指标时,NONEXEC的回归系数为0.0042,且在5%的水平上NONEXEC与ROA具有显著正相关关系;当以ROE作为银行经营绩效的衡量指标时,NONEXEC的回归系数是0.0670,且在10%的水平上NONEXEC与ROE呈正相关关系。说明无论银行绩效指标用ROA还是ROE衡量,在引入外资参股的银行中,非执行董事占比与银行绩效均呈显著正相关关系,本文假设3得到验证。

表4 非执行董事占比与银行绩效的回归结果

注:*、**、***分别代表显著性水平为10%、5%和1%;括号里的数值为t值。

表5列示了式(5)董事会会议频率与银行绩效关系的回归结果。可以发现,在引入外资参股的样本中,当银行绩效用ROA衡量时,MF的回归系数为0.0001,且在10%的水平上显著正相关;当银行绩效用ROE衡量时,MF的回归系数为0.0001,且在10%的水平上显著正相关。说明无论银行绩效指标用ROA还是ROE衡量,在引入外资参股的银行中,董事会会议频率与银行绩效均呈显著的正相关关系,本文假设5得到验证。

表5 董事会会议频率与银行绩效的回归结果

注:*、**、***分别代表显著性水平为10%、5%和1%;括号里的数值为t值。

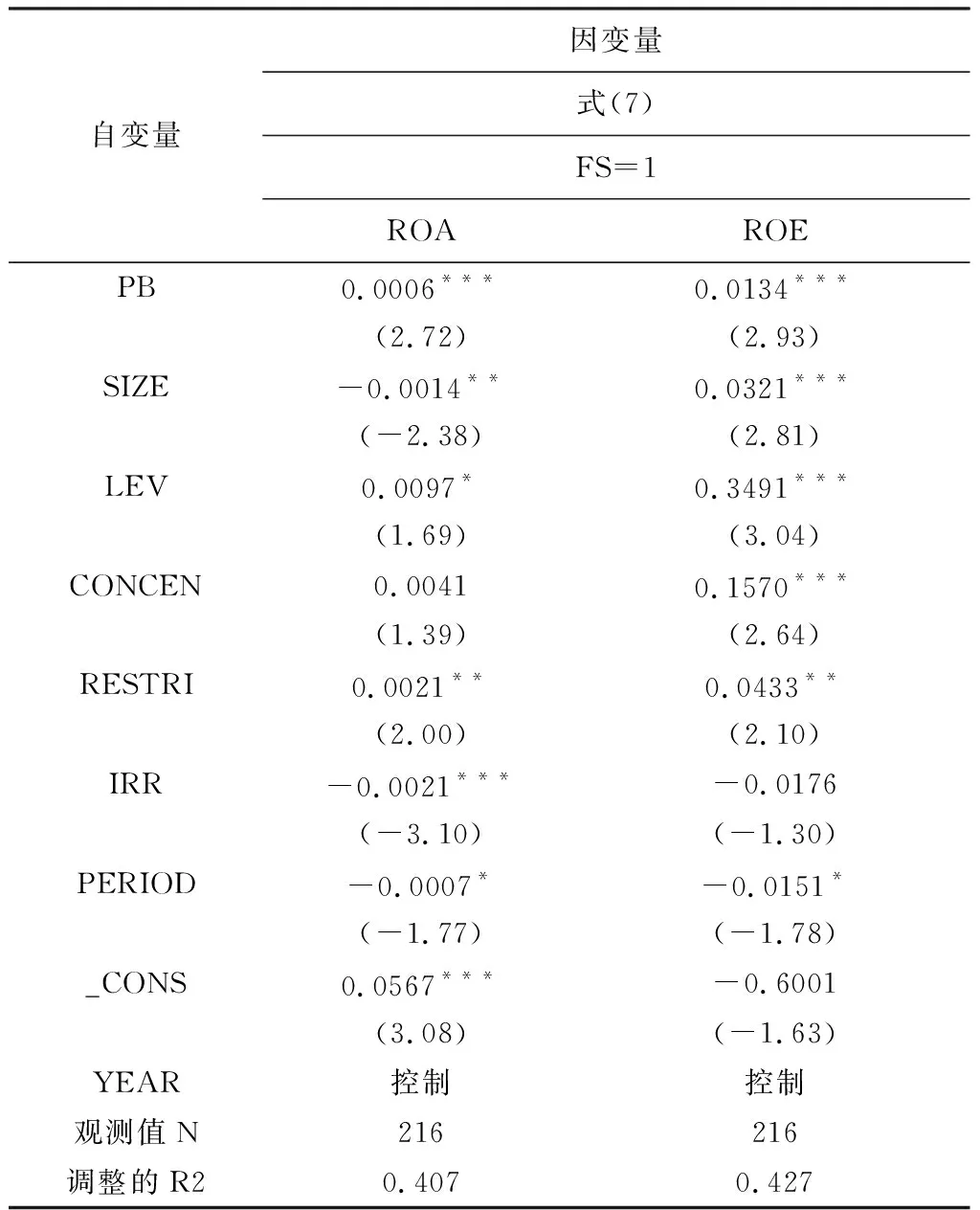

表6列示了式(7)专业委员会数目与银行绩效关系的回归结果。据表6可知,在引入外资参股的样本中,当银行绩效用ROA衡量时,PB的回归系数为0.0006,且在1%的水平上显著正相关;当银行绩效用ROE衡量时,PB的回归系数为0.0134,且在1%的水平上显著正相关。说明无论银行绩效指标用ROA还是ROE衡量,在引入外资参股的银行中,专业委员会数目与银行绩效均呈显著的正相关关系,本文假设7得到验证。

表6 专业委员会数目与银行绩效的回归结果

注:*、**、***分别代表显著性水平为10%、5%和1%;括号里的数值为t值。

4.3 外资董事占比对董事会特征与银行绩效关系的调节作用分析

为了探究“引入外资参股的银行中,随着外资董事占比的增加,董事会特征和银行绩效的相关关系如何变化”,本部分选取FS=1的商业银行样本数据进行多元线性回归。由于前一部分对董事会特征与银行绩效的相关关系进行了分析,故本部分重在分析外资董事占比对二者关系的调节作用。

表7分别列示了式(2)、式(4)选用ROA和ROE作为被解释变量的回归结果。在式(2)的回归结果中, BDSIZE*FD对ROA回归的回归系数为-0.0025,且在10%的水平上显著,对ROE回归的回归系数为-0.0402,且在10%的水平上显著,这说明模型中加入FD后,BDSIZE与ROA、ROE之间的正相关作用被削弱,即随着董事会中外资董事占比的提高,董事会规模与银行绩效之间存在的正相关关系将会一定程度的减弱,这一结果支持了本文的假设2。在式(4)中,NONEXEC*FD对ROA回归的回归系数为0.1237,在1%的水平上显著,对ROE回归的回归系数为1.7537,在1%的水平上显著。而本节第一部分实证结果显示NONEXEC与ROA、ROE显著正相关,由此可知,随着董事会中外资董事占比的增加,非执行董事与银行绩效的正相关关系将有所强化,这一结果验证了本文的假设4。

表7 外资董事占比对董事会特征与银行绩效关系影响的回归结果

续表7 外资董事占比对董事会特征与银行绩效关系影响的回归结果

注:*、**、***分别代表显著性水平为10%、5%和1%;括号里的数值为t值。

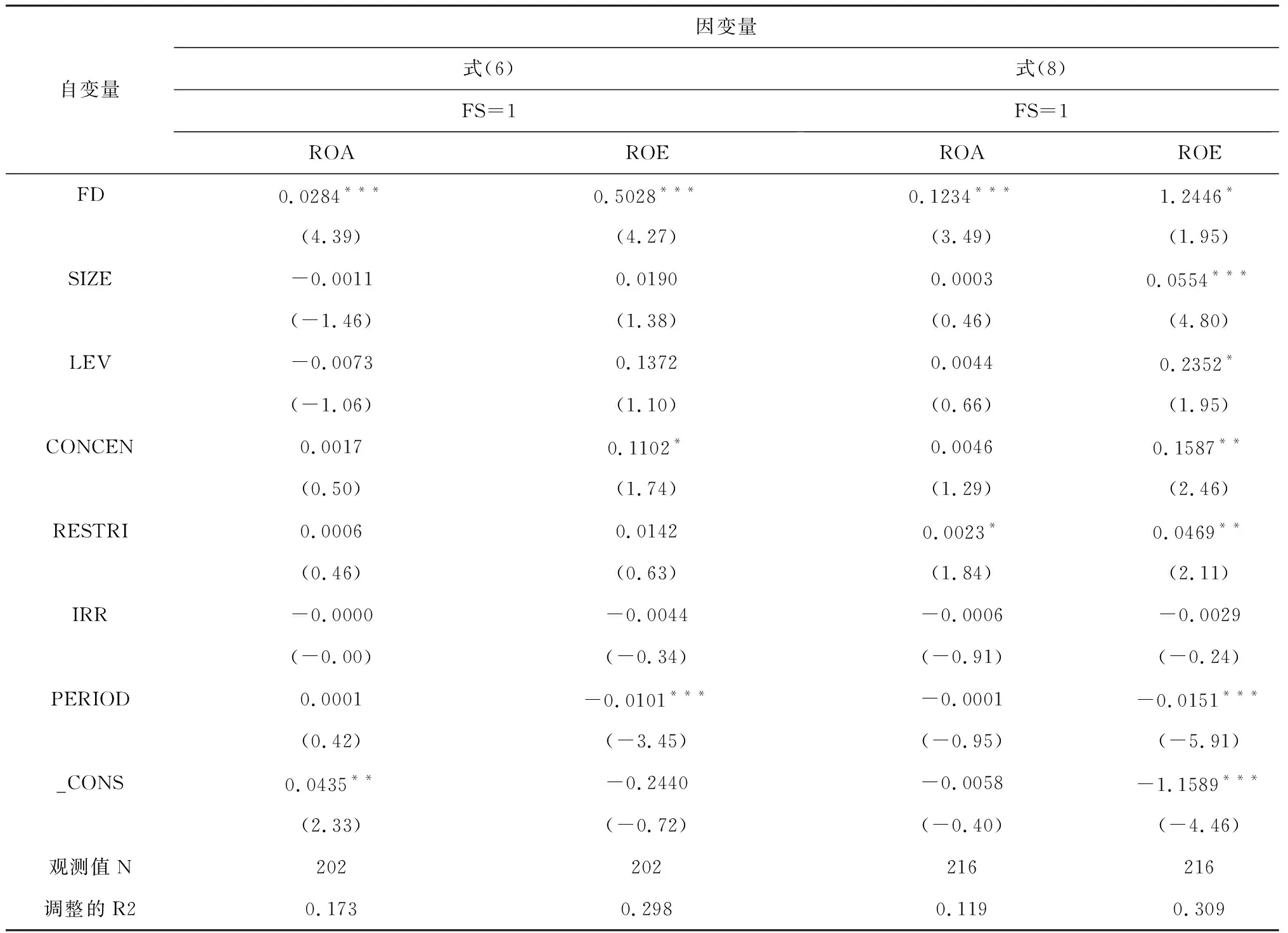

表8分别列示了式(6)、式(8)选用ROA和ROE作为被解释变量的回归结果。在式(6)的回归结果中, MF*FD对ROA回归的回归系数为-0.0028,且在1%的水平上显著,对ROE回归的回归系数为-0.0562,且在1%的水平上显著,这说明模型中加入FD后,MF与ROA、ROE之间的正相关作用被削弱,即随着董事会中外资董事占比的提高,董事会会议频率与银行绩效之间存在的正相关关系将会一定程度的减弱,这一结果支持了本文的假设6。在式(8)的回归结果中, PB*FD对ROA回归的回归系数为-0.0244,在1%的水平上显著,对ROE回归的回归系数为-0.2317,在10%的水平上显著。说明FD对于PB与ROA之间的正相关关系具有削弱作用,即随着董事会中外资董事占比的增加,专业委员会数目与银行绩效的正相关关系将显著减弱,本文假设8由此得到验证。

表8 外资董事占比对董事会特征与银行绩效关系的影响

续表8 外资董事占比对董事会特征与银行绩效关系的影响

注:*、**、***分别代表显著性水平为10%、5%和1%;括号里的数值为t值。

4.4 稳健性检验

为保证研究结论的可靠性,本文针对前文的回归结果进行稳健性检验。一方面借鉴吕勇斌[22]的做法,用通货膨胀率、实际GDP增长率、RM2广义货币增长率替换年度控制变量;另一方面由于我国商业银行分为国有大型商业银行、股份制商业银行和城市商业银行三种类别,银行绩效会因银行类别而产生差异,从而导致本文估计结果出现偏误,因此加入银行类别变量作为控制变量。由于本文重在研究外资参股对董事会特征与银行绩效关系的调节效应,因此,主要针对式(2)、(4)、(6)、(8)进行检验。结果发现与主检验部分的回归结果基本一致,表明本文的研究结论是稳健可靠的。

5 结语

本文以2007—2016年121家商业银行的748个样本数据,实证检验了外资参股、董事会特征与商业银行经营绩效的关系,结果发现,相比于未引资商业银行,引资商业银行的公司治理能力和经营绩效得到了提高,且在引入外资参股的商业银行样本中:(1)董事会规模与经营绩效之间存在显著的正相关关系,然而随着董事会中外资董事占比的增加,该种正相关关系会减弱。(2)董事会成员中非执行董事占比与经营绩效之间存在显著的正相关关系,且随着董事会成员中外资董事占比的增加,该种正相关关系会增强。(3)董事会会议召开频率与经营绩效之间存在显著的正相关关系,然而随着董事会成员中外资董事占比的增加,该种正相关关系会减弱。(4)董事会下属专业委员会数目与经营绩效正相关,然而随着董事会成员中外资董事占比的增加,该种正相关关系会减弱。

据此,本文建议商业银行引入外资参股后:(1)应当引入外资董事参与董事会治理,适度扩大董事会规模;向外资股东提供适量的非执行董事席位;适度增加董事会会议频率,为中资董事与外资董事进行充分沟通提供必要条件;积极完善董事会下属的专业委员会体系。(2)根据实际情况,适度控制董事会中外资董事占比的不合理增加,确保外资董事与独立董事之间的实质性独立。