环杭州湾区与粤港澳大湾区的产业分工研究

2019-02-13蔡竹欣

王 猛 蔡竹欣

(1 陕西师范大学 国际商学院,陕西西安 710119;2 上海财经大学 城市与区域科学学院,上海 200433)

一、引言

湾区是由一个或若干个相连的海湾、港湾组成的区域,有时还包括临近岛屿。由于其独有的地理条件,湾区能够获得港口经济与集聚经济相融合的好处。湾区经济作为一种独特的区域经济高级形态,其集聚外溢功能强大、资源配置效率较高、经济结构更为开放,通常表现出创新、宜居、国际化等特征,具有一定的世界影响力。当前,三大著名湾区因其良好的区域融合度及高端产业集聚特征,成为全球经济发展的核心区域:东京湾区作为“产业湾区”,拥有完备的产学创新体系;纽约湾区作为“金融湾区”,是全球商业中心及世界金融枢纽;旧金山湾区作为“高科技湾区”,汇聚了全球科技精英。

在中国,湾区发展尚处于起步阶段。环杭州湾区(又称沪杭甬大湾区、杭州湾大湾区等)是由上海及浙江、江苏部分地级市组成的城市群,包括上海、杭州、宁波、苏州、舟山、无锡、嘉兴、绍兴及南通等9市。其中,上海、杭州是该区域的中心城市,有雄厚的经济、科技与教育实力,集聚了大量的生产者服务业;宁波、苏州、无锡等外围城市有良好的制造业基础,是中国参与全球价值链分工的重要城市。环杭州湾区土地面积为6.8万平方公里,2016年末常住人口为7649.8万人,GDP为88812.0亿元,占全国的11.6%。与环杭州湾区相比,粤港澳大湾区的发展更加引人瞩目。2017年,粤港澳大湾区建设被写入十九大报告,意味着它被提升至国家战略层面。该大湾区是由香港、澳门特别行政区与广州、深圳、珠海、佛山、江门、东莞、中山、惠州及肇庆等地级市共同组成的城市群,区域面积约为5.6万平方公里,2016年末常住人口为6800.7万人,GDP高达92463.3亿元,占全国的12.0%。

新形势下,环杭州湾区与粤港澳大湾区互成犄角之势,成为中国重要的经济增长极。两大湾区的良好产业分工,有利于进一步提升经济发展质量。基于这一认识,本文比较环杭州湾区与粤港澳大湾区的产业分工特征,分析其优势与不足,进而探寻优化两大湾区产业分工的可行路径。

目前鲜见直接研究环杭州湾区产业分工的文献,现有研究主要关注长三角(地区或城市群)的产业分工特征。樊福卓(2005、2011)较早分析了长三角工业、制造业的产业分工特征。徐雨森和张延(2011)认为长三角形成了上海以生产者服务业为主导产业、江浙两省以制造业为主导产业的空间格局。王猛等(2015)测量长三角城市群的功能专业化程度,发现长三角中心城市、外围城市之间的“服务—生产”功能分工在逐渐变强。洪银兴等(2018)则认为当前长三角地区产业同质化现象严重,各地与上海在先进制造业、现代服务业的合作机制尚未建立,并基于上海服务、辐射长三角能力削减的现实提出建设长三角湾区的构想。

对粤港澳大湾区产业分工特征的现有研究中,蔡赤萌(2017)认为近年来粤港澳传统产业合作互补性降低,产业结构趋于金融化及虚拟化,服务业趋于同质化,粤港澳面临经济竞合的挑战。邴綨纶和毛艳华(2017)指出港澳和珠三角城市间分工协作关系有待提升,当前呈现同质化竞争倾向。陈燕和林仲豪(2018)运用区位熵和灰色关联度方法分析了粤港澳大湾区2016年的产业协同状况,也发现该区域各城市间产业结构趋同。相反地,张紧跟(2018)则从历史演进角度分析了粤港澳合作形式,认为珠三角先进制造业与服务业迅速发展,香港着力发展现代服务业,“前店后厂”分工合作终结,开启了以服务业为核心的合作新阶段。

比较两大湾区产业分工的研究中,张昱等(2018)认为环杭州湾区和粤港澳大湾区大致处于自工业经济向服务经济的转型关键期,环杭州湾区以信息传输、软件和信息技术服务业见长,粤港澳大湾区的产业体系较其他湾区更加完备,但除香港以外的其他区域内城市在高技术、高附加值产业的优势稍弱。

上述文献对两大湾区产业分工的研究深化了学界的认识,但仍存在一些不足:针对环杭州湾区的研究极为缺乏;产业口径多侧重于制造业或服务业,涵盖全部三次产业的分析较少;也需加强对环杭州湾区、粤港澳大湾区产业分工的比较研究。有鉴于此,本文尝试在全产业口径下,利用2016年环杭州湾区9市、粤港澳大湾区11市的数据,从湾区间、湾区内两个维度比较环杭州湾区、粤港澳大湾区的产业分工特征。

二、数据与方法

(一)数据来源

本文测量环杭州湾区、粤港澳大湾区的产业分工特征,涉及产业包括国民经济行业分类(GB/T 4754-2011)的所有行业门类(字母行业)。考虑到制造业规模庞大,且其细分产业间表现出较强的异质性,因此制造业采用行业大类(两位数制造业)数据。

环杭州湾区数据来源于上海和江苏、浙江相关地级市2017年统计年鉴及《中国劳动统计年鉴》《中国统计年鉴》。1苏州统计年鉴未披露2016年两位数制造业的规模以上企业从业人员数。该数据由苏州市统计局特别提供,谨致谢忱。鉴于两位数制造业只报告规模以上企业的从业人数,而非该行业的总从业人数,本文对数据做以下处理:以两位数制造业“规模以上从业人数”占制造业门类“规模以上从业人数”的比重为比例,将各市的制造业总从业人数分配至各两位数制造业。对杭州、苏州、南通的采矿业总从业人数缺失的问题,参照上述做法补齐:计算采矿业“规模以上企业从业人数”与工业“规模以上企业从业人数”之比,再乘以工业的总从业人数,从而得到采矿业的总从业人数。

粤港澳大湾区数据来自香港、澳门特别行政区及广东相关地级市2017年统计年鉴。本文将香港、澳门的行业分类与国民经济行业分类(GB/T 4754-2011)进行匹配,以解决其统计口径与大陆不一致的问题(详见文末附表)。对制造业两位数行业的总从业人数缺失问题做以下处理:以两位数制造业“规模以上增加值”占制造业门类“规模以上增加值”的比重为比例,将中山市的制造业总从业人数分配至各两位数制造业;以两位数制造业“规模以上总产值”占制造业门类“规模以上总产值”的比重为比例,将肇庆市的制造业总从业人数分配至各两位数制造业;广东其余7市的处理与环杭州湾区城市类似,即以两位数制造业“规模以上从业人数”占制造业门类“规模以上从业人数”的比重为比例,将制造业总从业人数分配至各两位数制造业。

(二)测度方法

1.产业结构相似指数

文献中常用克鲁格曼指数测度两个区域的产业分工。樊福卓(2013)提出的产业结构相似指数,则可用以测度多个区域的产业分工。同时,该指数隐含地区间最小贸易的经济学含义与最优化的经济学思想,能避免克鲁格曼指数的“用法陷阱”。

产业结构相似指数的计算公式如下:

式⑴和式⑵中,i、j分别表示区域(湾区或城市)和产业,m、n则分别表示区域和产业总个数,Sij代表i区域j产业的从业人数占总从业人数的份额,。Fissicei为区域i的产业结构相似指数,取值介于0和1之间,越趋向于0则该区域与其他区域产业结构差异越大,产业分工程度越高。Fissicemn为m个区域的产业结构相似指数,取值介于0和1之间,越趋向于0则m个区域间的产业结构差异越大,产业分工程度越高。特别地,m等于2时,Fissicei与Fissicemn等价,可测量两个区域的分工程度,其作用与克鲁格曼指数类似。

有必要指出,产业结构相似指数在i表示湾区时,可用来刻画两大湾区间的产业分工;在i表示城市时,则可刻画某湾区内各城市间的产业分工。因此,本文基于产业结构相似指数,同时测度湾区间、湾区内的产业分工。

2.区位熵

除产业结构相似指数外,本文还用区位熵测度湾区间的产业分工。区位熵又称为地方专业化指数,有助于识别两大湾区各自具备的产业专业化优势(梁琦,2004),其计算公式为:

式⑶中,Xi表示湾区产业i的从业人数,∑Xi表示湾区的总从业人数,Yi表示产业i的全国从业人数,∑Yi表示全国的总从业人数。LQi>1意味着产业i在湾区有较高的专业化水平,是本地的专业化生产部门或潜在的主导产业。

3.区位基尼系数

除了产业结构相似指数,本文也用区位基尼系数测度湾区内的产业分工。区位基尼系数可以衡量产业在湾区内部各城市的空间分布状况,从而刻画湾区内的产业分工程度(贺灿飞、潘峰华,2007)。区位基尼系数的计算公式如下:

式⑷中,yi和yk表示产业份额,即城市i、k中j产业的从业人数占湾区j产业总从业人数的比重(i,k=1,…,m),μ为各城市产业份额的均值。区位基尼系数的取值介于0和1之间,值越大表示产业在各城市的分布越集中,即湾区内产业分工程度越高。

三、两大湾区间的产业分工比较

首先,产业结构相似指数度量了两大湾区间的分工水平。2016年环杭州湾区和粤港澳大湾区的区域产业结构相似指数Fissicemn测算结果为0.785,这表明二者的产业结构非常相似,湾区间总体产业分工水平较低,存在产业同质化竞争的隐忧。

进一步地,本文计算环杭州湾区、粤港澳大湾区各产业的区位熵,结果见表1。通过比较区位熵的大小,可判断某一产业在两大湾区是否存在明确的分工。统一起见,如果两大湾区产业i的区位熵差值的绝对值在0.5以上,本文视作湾区间存在明确的产业分工。

两大湾区第一产业的区位熵均小于1,分别为0.26和0.29,专业化水平极低且差异较小。显然,两大湾区作为发达的城市化区域,其产业非农化程度很高,在农业上也不存在明确分工。

第二产业方面,从行业门类看,环杭州湾区的采矿业,电力、热力、燃气及水生产和供应业的区位熵略小于粤港澳大湾区,表明这两个门类在湾区间的分工不明显;制造业的区位熵差值为-0.42,表明粤港澳大湾区比环杭州湾在制造业整体上更具专业化优势,但二者的分工程度仍然不够大;环杭州湾区的建筑业区位熵达1.23,远高于粤港澳大湾区的0.34,两大湾区在建筑业方面有明确分工。

从两位数制造业看,全部31个产业中,有22个产业在两大湾区间存在不同程度的分工。值得指出的是,两大湾区在具有高技术特征的8类装备制造业上分工较为明确:环杭州湾区在通用设备制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业方面具备专业化优势,表现为区位熵差值分别为1.43、0.55和0.63;粤港澳大湾区在电气机械和器材制造业,计算机、通信和其他电子设备制造业上相对具有专业化优势,区位熵差值分别为-1.52、-2.16;两大湾区在汽车制造业,仪器仪表制造业,金属制品、机械和设备修理业方面的分工则不明显,表现为区位熵差值分别为0.47、-0.30和-0.18。除装备制造业以外,有部分两位数制造业在两大湾区间的分工程度非常高。例如,就纺织业、化学纤维制造业而言,环杭州湾区明显强于粤港澳大湾区,两大湾区的区位熵差值分别高达3.34和6.87;粤港澳大湾区则在皮革、毛皮、羽毛及其制品和制鞋业,家具制造业,文教、工美、体育和娱乐用品制造业,废弃资源综合利用业等产业上有极高的相对专业化优势,区位熵差值分别为-2.59、-2.97、-3.21和-3.20。

观察第三产业各门类的区位熵,不难有以下发现:第一,环杭州湾区消费者服务业的专业化程度弱于粤港澳大湾区。批发和零售业,住宿和餐饮业,房地产业,居民服务、修理和其他服务业,文化、体育和娱乐业等5类消费者服务业的区位熵差值均小于0,其中批发和零售业,住宿和餐饮业,居民服务、修理和其他服务业的区位熵差值分别为-0.89、-1.11和-3.52,表明这3类消费者服务业存在明确的湾区间产业分工。第二,环杭州湾区生产者服务业的专业化程度强于粤港澳大湾区。交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,金融业,租赁和商务服务业,科学研究和技术服务业等5类生产者服务业的区位熵差值均大于0,其中交通运输、仓储和邮政业的区位熵差值达0.56,表明该产业存在明确的湾区间产业分工。第三,环杭州湾区公共服务业的专业化程度略强于粤港澳大湾区。4类公共服务业中,水利、环境和公共设备管理业,教育,卫生和社会工作的区位熵差值为正但小于0.5,公共管理、社会保障和社会组织的区位熵差值为负且接近于0,可见两大湾区在公共服务业方面不存在明确的产业分工。

表1 2016年两大湾区的区位熵与区位基尼系数

四、两大湾区内的产业分工比较

本部分测度环杭州湾、粤港澳大湾区内部各城市间的产业分工。首先,计算Fissicemn,测度各湾区中所有城市的产业分工程度;计算Fissicei,用来测度各城市的产业分工程度。表2报告了计算结果。

环杭州湾区、粤港澳大湾区的Fissicemn分别为0.699和0.621,总体的分工程度均不高,而前者略大于后者则表明环杭州湾区的产业分工水平要低于粤港澳大湾区。从Fissicei结果看,则有以下结论:一是粤港澳大湾区内高产业分工的城市数量较多。Fissicei小于0.50的城市共有3个,分别为澳门、肇庆和香港,均表现出较高的产业分工水平。可能的解释是,香港、澳门以服务业为支柱产业,第一、二产业占比极小,肇庆则属于非农化相对落后地区,第一产业比重较大,这3个城市与其他城市在产业结构上形成了较好的互补关系。二是两大湾区的中心城市与外围城市的分工程度偏低。环杭州湾区中心城市上海、杭州的Fissicei分别高达0.735和0.762,而粤港澳大湾区内中心城市(除香港)广州、深圳的Fissicei也分别为0.767和0.669,分工程度并不高。

表2 2016年两大湾区及各城市产业结构相似指数

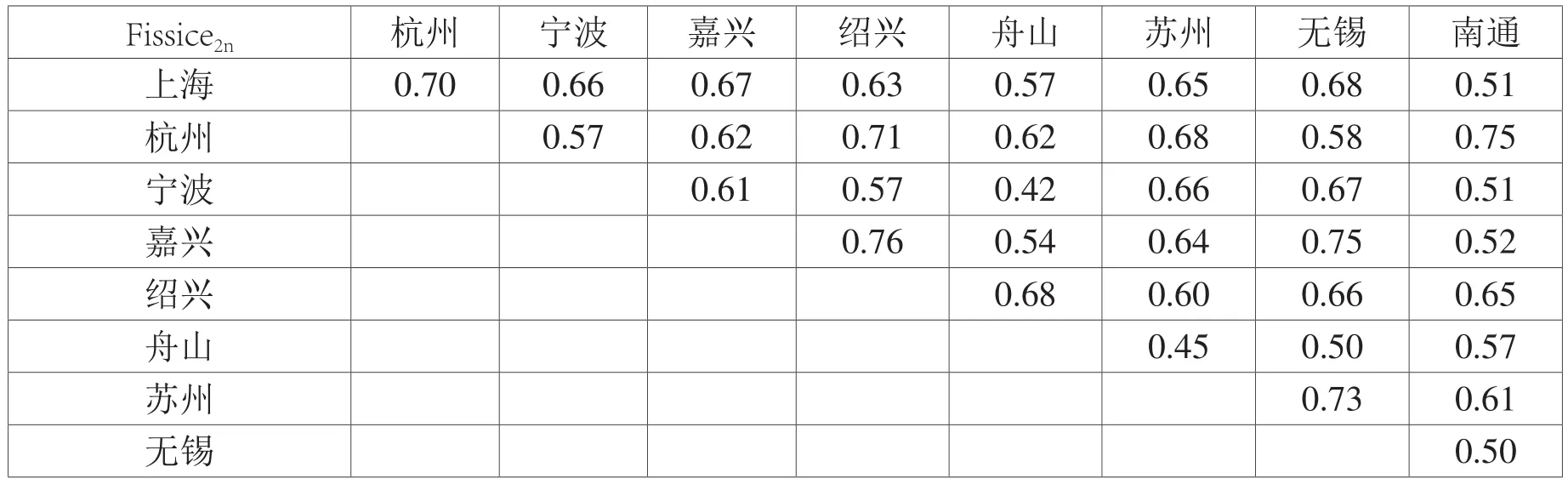

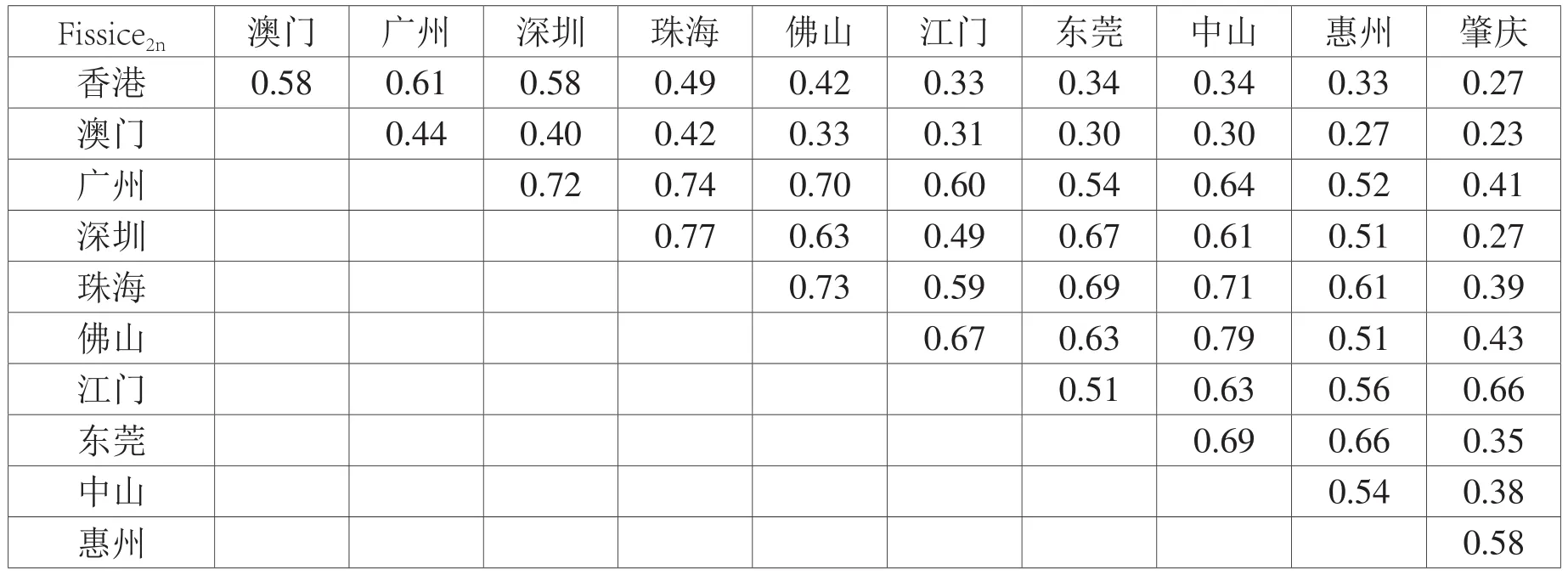

接下来,本文计算Fissice2n,用来测度湾区内部城市两两之间的产业分工特征,结果见表3、表4。不难发现,产业结构相似指数小于0.50的情况在环杭州湾区较为罕见。具体而言,环杭州湾区内仅有4对城市的Fissice2n小于(等于)0.50,仅占全部城市对的11%;反观粤港澳大湾区,有多达23对城市的Fissice2n小于0.50,占比高达42%,其中6对城市的指数值甚至小于(等于)0.30。这又一次验证了前文的结论,即从湾区内产业分工看,环杭州湾区的产业分工水平要低于粤港澳大湾区。

进一步地,本文计算了两大湾区各产业的区位基尼系数,结果见表1。借鉴戴平生(2015)的研究,本文将区位基尼系数小于0.4的产业视为低分工产业,介于0.4和0.6之间的视为中分工产业,大于0.6的则视为高分工产业。依据这一标准,环杭州湾区共有32个中分工产业,3个高分工产业;粤港澳大湾区的中分工产业同为32个,但高分工产业则有14个,数量远多于环杭州湾区。

具体地,环杭州湾区三次产业的区位基尼系数均小于粤港澳大湾区。第二产业中,环杭州湾区制造业的区位基尼系数为0.31,明显小于粤港澳大湾区制造业的0.48。在两位数制造业层面,除木材加工和木、竹、藤、棕、草制品业,石油、煤炭及其他燃料加工业,金属制品、机械和设备修理业等3个产业外,环杭州湾区其余28个两位数制造业的区位基尼系数均不高于粤港澳大湾区。其中,纺织服装、服饰业,文教、工美、体育和娱乐用品制造业,非金属矿物制造业,有色金属冶炼和压延加工业,铁路、船舶、航空航天和其他运输设备制造业,仪器仪表制造业,废弃资源综合利用业等7个产业,其区位基尼系数差值的绝对值甚至大于0.2。这说明环杭州湾区的制造业空间分布较为分散,在湾区内的分工程度不高。

在第三产业中,环杭州湾区所有服务业门类的区位基尼系数均不大于0.6,不存在高分工产业。反观粤港澳大湾区,其信息传输、软件和信息技术服务业,居民服务、修理和其他服务业的区位基尼系数分别为0.64和0.62,属高分工产业。可见,与粤港澳大湾区相比,环杭州湾区的服务业空间分布也较为分散,分工程度偏低。

表3 2016年环杭州湾区城市间的产业结构相似指数

表4 2016年粤港澳大湾区城市间的产业结构相似指数

五、结论与政策含义

本文从湾区间、湾区内两个层面,考察环杭州湾区、粤港澳大湾区的产业分工特征,得到以下结论:从湾区间产业分工看,两大湾区总体的产业分工水平较低,但在部分产业上存在明确的产业分工,具体表现为环杭州湾区在建筑业、部分的两位数制造业和生产者服务业上具备相对的专业化优势,粤港澳大湾区则在部分的两位数制造业、消费者服务业方面更有专业化优势。从湾区内产业分工看,两大湾区总体的产业分工程度不高,且中心城市与外围城市的分工程度偏低,同时环杭州湾区各产业的分布相对分散,中、高分工的产业个数要少于粤港澳大湾区。

本文的结论有明确的政策含义。从产业分工视角出发,中国两大湾区的发展应注意两方面的问题。一方面,强化湾区间产业分工,实现错位发展。湾区在产业分工中成长,是提升各自竞争力的重要方式。以美国的纽约湾区、旧金山湾区为例,前者将现代服务业作为重点发展产业,注重全球资源配置,后者着眼于信息产业的强化,注重创新经济发展,两大湾区彼此联系又相互区别,既促进了湾区内资源的有效利用,又避免了在国家层面的恶性竞争。同样地,中国湾区经济的发展中,也应当建立国家层面的协调机制,尤其是引导两大湾区在制造业、服务业各细分行业中巩固、提升具有专业化优势的高端产业,从而避免割喉式竞争和重复建设,实现产业互补、错位发展。

另一方面,优化湾区内产业分工,发挥集聚效应。当前湾区内产业分散分布、各城市产业结构相似度高的问题亟待解决,这需要在大湾区内逐步形成一体化的要素市场,实现产业尤其是制造业细分行业在湾区内部的无障碍集聚,进而发挥集聚效应。政策的核心在于打破城市分割和行政垄断,尊重市场,发挥市场在资源配置中的决定性作用。此外,尤其要加强湾区中心城市、外围城市间的功能分工。城市决策者要认识到城市功能分工的客观性,从城市自身的要素禀赋出发,顺应并强化功能分工模式。具体而言,中心城市应注重提升服务业特别是生产者服务业的服务效能和辐射范围,为整个湾区的生产活动发展提供支持;外围城市应在制造、采矿、建筑等若干生产部门形成特殊竞争力,以提升大湾区资源的利用效率。

附表 大陆及港澳行业分类匹配

K房地产业 地产L租赁和商务服务业 专业及商用服务、租赁服务 不动产及工商服务业M科学研究和技术服务业 专业、科学及技术服务N水利、环境和公共设施管理业O居民服务、修理和其他服务业 社会及个人服务、其他服务 家务工作P教育 教育 教育Q卫生和社会工作 人类保健及社会工作服务 医疗卫生及社会福利R文化、体育和娱乐业 艺术、娱乐及康乐活动 文娱博彩及其他服务业S公共管理、社会保障和社会组织 行政及支援服务(除租赁服务) 公共行政及社保事务