股权投资基金在科技并购市场的引领作用分析

2019-02-13胡文伟李湛李芸逸徐吟川

胡文伟 李湛 李芸逸 徐吟川

(1.上海工程技术大学管理学院,上海201620;2.华东师范大学并购金融研究院,上海200062;3.上海社会科学院应用经济研究所,上海200020;4.中国华融海外投资公司并购投资部,香港中环;5.上海财经大学国际工商管理学院,上海200433)

一、引言

在我国科技创新创业如火如荼的当下,作为以科技企业为交易对象的一种投融资行为,科技并购俨然已成为我国科创发展大潮中的一股强劲激流,并已快速形成了颇大的市场。对科技并购市场进行深入的观察与分析,有助于准确把握该市场的发展方向,为创业者、投资者和决策层提供重要的基础信息和决策依据。

作为资本市场的重要参与者,股权投资基金在并购市场的作用和影响更为重大。从政府层面看,证监会鼓励私募股权与创投基金积极参与企业并购重组、债转股以及股权融资;鼓励各类各级政府管理的投资基金、私募股权投资基金管理人和券商资管等设立股权并购基金,以提升上市公司的融资便利,改善上市公司的治理结构,有效防范股权质押风险。

从市场层面看,虽然股权投资基金进入中国的时间并不长,但发展十分迅速,在短短十几年里已经历了“成长型投资”和“上市型投资”两个阶段,目前已进入第三阶段“并购型投资”(蔡蕾和王浙鑫,2016)。其实,早在10多年前,王晓东等(2004)、孙正富(2001)等就已提出,并购应成为风险资本退出的重要渠道。其后,随着我国证券市场发生动荡以及IPO暂停的频率提高和时间延长,越来越多的股权投资基金将目光转向了并购市场,希望籍此将自己的投资方式多元化,同时也为基金投资的退出探索新方式,从而最大化地实现股权投资的收益和回报(曹墨琳,2014)。方志国和吴逸凡(2014)、雷炼(2016)亦发现,2013年以来随着国内IPO节奏明显放缓,财务投资者的主要退出渠道已逐渐转变至并购。

与此同时,现有研究还发现,财务投资者参与并购活动对相关企业具有积极的作用。比如,蓝发钦等(2017)通过实证研究发现,上市公司若并购拥有PE投资背景的标的公司,其股价的短期和长期超额收益率均显著高于无PE背景的标的公司。曹婷等(2015)选取中小板与创业板781家上市企业进行研究后发现,风险资本会显著抑制企业上市后第一年的并购活动,而显著促进第二年与第三年的并购活动,这表明长期风险资本面对并购机会表现得更为理性,能够较好抑制冲动型并购活动对企业带来的负向影响,平滑企业所面临的市场风险。

关于并购活动所涉及的具体行业分布问题,有研究发现了新兴产业尤其科技类并购的快速兴起。例如,包婷婷(2017)利用Wind中国并购数据库对2012-2016年发生的并购交易进行研究发现,信息技术、工业、金融、医疗健康和能源成为了并购交易宗数最多、交易金额最高的五大板块;刘湘海(2014)认为,虽然传统行业的并购活动依然火热,但新兴行业的并购已经处于兴起阶段,主要涉及生物技术、互联网及医疗健康等行业,其同比增速显著较高。

关于科技并购,截至目前学术界尚未对科技并购作出明确的定义,但少数文献中已出现过将涉及科技企业的并购行为称为科技并购,例如韩俊华等(2018)、梁敏霞(2009)曾提及科技并购,并认为科技并购能够实现技术跨越和技术能力提升,是企业扩张和技术创新的主要方式。

关于科技并购对我国企业发展的影响,韩宝山(2017)认为这类并购对中国企业起到了促进创新的作用,呈现出了单一的正面效应;但他同时也认为,制度激励和脱离制度约束是影响中国企业并购行为的重要动机,而国外企业则不然。马忠民(2017)以2008-2015年的上市公司并购重组数据为基础的研究亦发现,并购重组能够促进企业科技创新的水平。周城雄等(2016)以A股34个行业的2436个上市公司为例,通过实证分析发现,参加并购的公司相对于未参加并购的公司,创新能力一般较弱,而且并购之前几年的创新能力提高速度明显低于未参加并购的公司,并购行为从长期来看促进了企业的创新,增加了企业的绩效。

总体而言,无论是以股权投资基金为代表的财务投资者还是战略投资者,现有研究基本上都认为他们在企业并购活动中起到了正面的作用,机构持股水平可以有效提高企业并购绩效(尚航标等,2017)。关于并购中的战略投资者,朱盈盈等(2008)、杨有振和赵瑞(2008)在研究中资银行引进境外机构投资者后发现,银行的治理结构及经营效率得到了改善。盛宇华和祖君(2014)将战略投资者分为竞争型、互补型及无关型,并研究了中国A股140家制造业企业引入战略投资者的案例,其研究结果显示,竞争型、无关型战略投资者的持股比例与上市公司绩效呈倒U形相关,互补型战略投资者的持股比例与上市公司绩效显著正相关,战略投资者对上市公司绩效的影响总体上是正面的。海外并购同样如此,赵海龙等(2016)认为国内公司通过海外并购改善了自身的治理结构,并可视作跨国并购协同效应的来源。

不过,亦有少量文献发现财务投资者与战略投资者的作用略有差异,周绍妮等(2017)把机构投资者分为交易型与稳定型,在分析了针对国企的并购投资后发现,交易型机构投资者持股与国企并购绩效显著正相关,而稳定型机构投资者持股则未体现出明显的治理效果,该文认为我国交易型机构投资者多为主动投资,而稳定型机构投资者在国企中的投资多为被动投资。该文所称的交易型与稳定型投资者在一定程度上分别对应于通常所称的财务投资者和战略投资者。吴超鹏等(2008)收集了我国资本市场1997-2005年发生的1317起上市公司连续并购事件,实证检验管理者过度自信及其学习行为对连续并购绩效的影响,并发现若管理者不善于学习,并购绩效将较差。

总体而言,现有研究结果显示,新兴产业并购尤其科技类并购正在我国快速兴起,科技并购对中国企业起到了促进创新的作用,科技并购在我国大有可为。与此同时,财务投资者和战略投资者在并购活动中总体上起到了正面作用,唯程度略有差异,并购越来越将成为财务投资者退出的重要渠道。不过,目前的相关研究大多重在分析科技类并购或技术并购的重要性及并购绩效,而对于更基础的问题,比如从市场的微观角度如并购交易参与者的角度进行深入分析则极为缺乏。因此,本文拟弥补这一欠缺。

科技创新创业是我国经济结构转型与可持续发展的必由之路,科技并购则是科技项目投资与退出的主流方式和重要渠道,其一举一动关系到我国科技投资热能否可持续地健康发展。因此,不论是当下还是未来,对我国科技并购市场的持续关注与研究都将具有极其重要的社会意义和经济价值。

二、科技并购市场概况及基础数据来源

(一) 科技并购市场概况

随着并购交易的迅猛兴起,我国科技并购市场亦自2013年起高速增长,交易宗数从早年低于250个到2016年超过了1200个,交易金额从200多亿元增至5000多亿元(人民币,下同)(见图1),2012-2016年交易宗数和交易金额的复合年均增长率分别高达53%和124%。而且,虽然科技类并购的交易量一直低于同期非科技类并购,但其占总量的比例却一直持续上升,交易宗数占比从2012年大约20%升至2015年超过40%,交易金额占比更是从不到10%升至30%以上,这意味着科技类并购交易量的增速高于非科技类并购、高于并购市场平均水平。

图1 我国科技并购市场的规模

(二) 基础数据来源

本文的基础数据来自于清科研究中心和普华永道发布的研究报告和市场数据。在这些源数据中,并购对象所属行业被划分为互联网、IT、机械制造、金融、生物技术、能源、电子、娱乐传媒、连锁零售、化工、建筑工程、清洁技术、汽车、电信、房地产、物流、农林牧渔、食品饮料、纺织服装、教育培训、半导体、广播电视等二十多个大类。其中,除互联网、IT、生物技术、电子、电信、半导体外,对于归属于其它行业的并购对象尚不能辨别是否处于“国家重点支持的高新技术领域”,不能辨别它们究竟属于新兴产业还是传统产业,比如,“连锁零售”是“传统零售”还是“新零售”便难以辨别。鉴于我国对科技企业的界定标准一向较为严格,外加考虑到很多新兴产业下企业的行业边界有交叉,比如很多从事新零售的企业其实已被划归为互联网企业,因此本文亦跟随采用较严格的分类方法,仅将原始数据中属于互联网、IT、生物技术、电子及光电设备、电信、半导体等六个行业的并购对象划归为科技型企业。

关于股权投资基金,鉴于目前参与并购交易的股权投资基金以风险投资基金(VC)和私募股权基金(PE)为主,因此本文将股权投资基金的具体研究对象集中于VC/PE。

三、VC/PE参与程度分析

(一) 研究方法

在透过现有的并购交易数据分析VC/PE的市场参与程度时,我们采用了假设检验的统计分析方法。比如,在判断VC/PE的科技类并购参与程度是否超越其非科技类并购参与程度时,我们根据并购标的属性将并购案例按科技类和非科技类分成两个子样本,用p1和p2分别代表两个子样本中观察到的VC/PE所参与案例的占比,亦称为VC/PE渗透率或VC/PE参与度,用π1和π2分别代表VC/PE在全部科技类和非科技类并购交易中的参与度,n1和n2分别为两个子样本的容量大小,然后采用总体比例之差的统计检验方法对这两个子样本进行假设检验。

若样本数据显示p1>p2,则建立待检验假设:

并构造统计检验量z:

对于给定的显著性水平α,若z<zα,则拒绝H1,即不能认为π1>π2;反之,则接受H1,即在显著性水平α下可认为VC/PE的科技类并购参与程度超越其非科技类并购参与程度,即π1>π2。

若样本数据显示p1<p2,则建立待检验假设:

统计检验量z同上。若|z|<zα,则拒绝H1,即不能认为π1<π2;否则,接受H1,即在显著性水平α下可认为VC/PE的科技类并购参与程度低于其非科技类并购参与程度,即π1<π2。

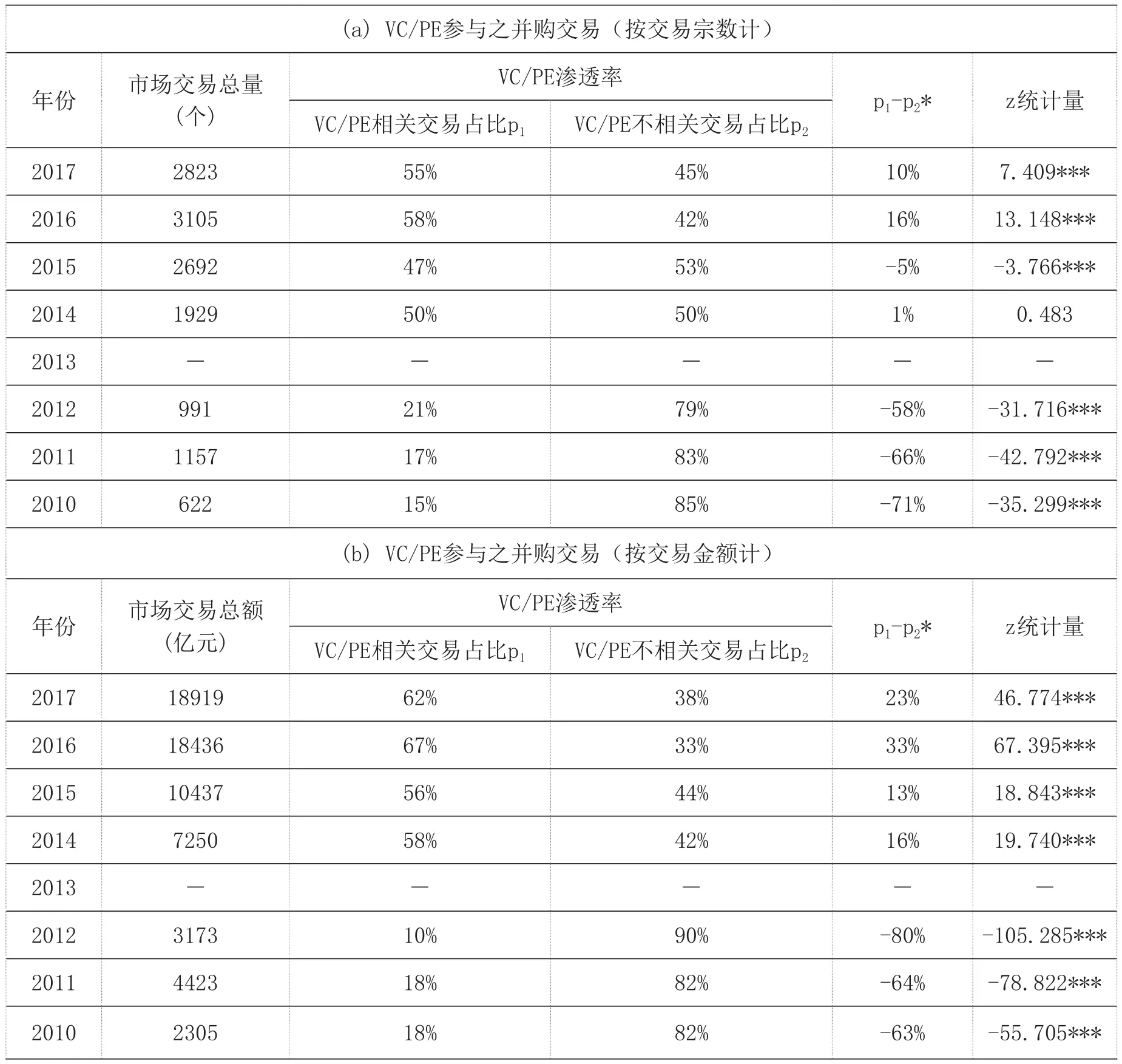

(二) VC/PE已成为科技类并购的主要参与者

对基础数据进行统计分析的结果表明,VC/PE目前已经成为我国科技并购市场上的主要参与者。表1(c)显示,在科技类并购交易中,VC/PE的渗透率快速上升,从早年的3成升至2017年达到6成以上。从VC/PE相关案例与不相关案例的对比来看,VC/PE相关案例的比重在2013年前一直远低于VC/PV不相关案例,差距高达40个百分点左右,但从2014年起,其间关系彻底逆转,VC/PV相关案例的比重比不相关案例反而显著地高出20-40个百分点。

从交易金额来看(见表1,d),上述现象则更为明显,比重的倒挂幅度高达50-70个百分点,2017年已有逾8成的科技类并购交易与VC/PE相关。比重倒挂现象在交易金额上的反应强于交易宗数,这意味着VC/PE相关的科技类并购交易不仅在数量上增长得更快,而且平均交易金额的增速亦超越市场平均水平。

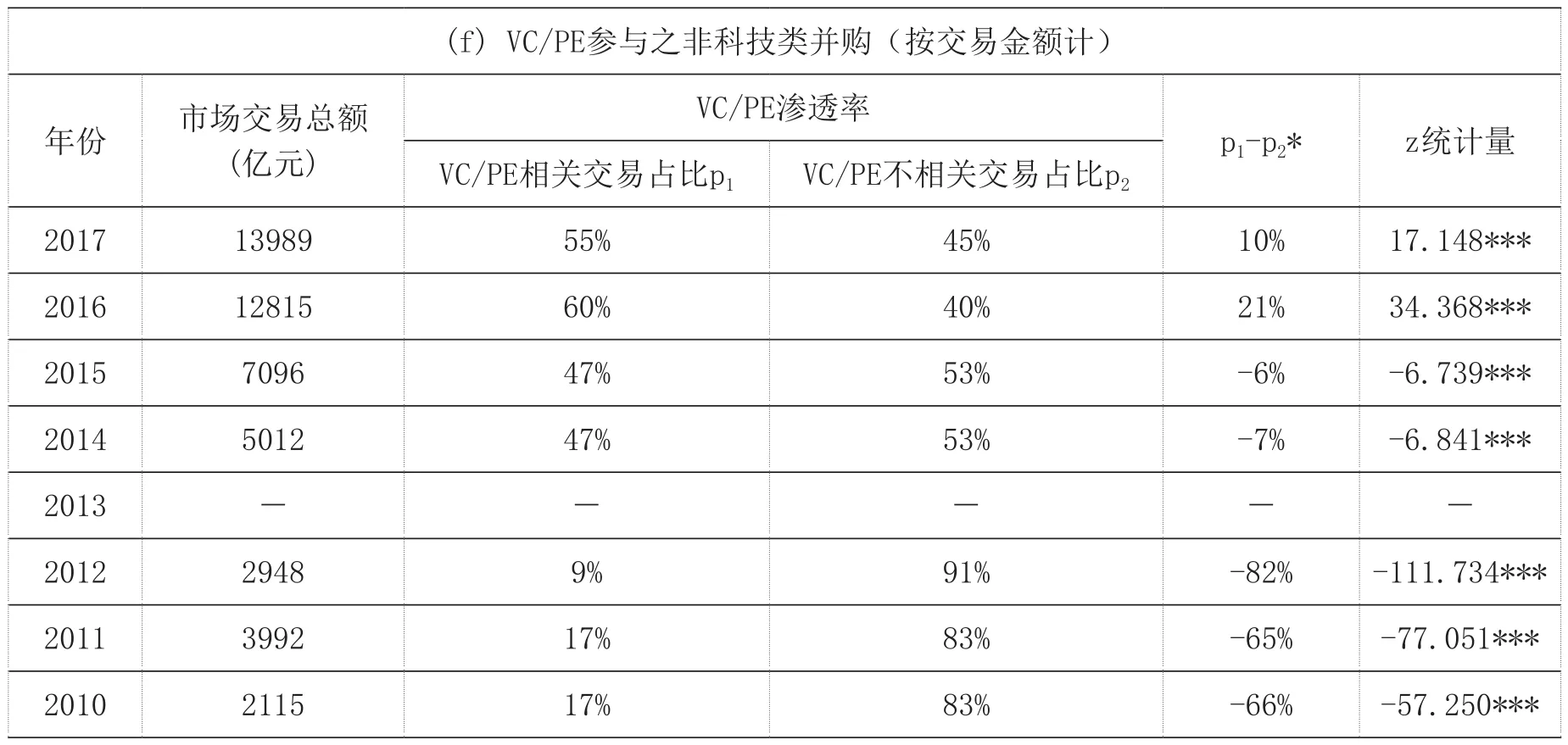

进一步地,表1(a)和表1(b)还显示,在整体并购市场上,VC/PE的参与程度也在上升,VC/PE相关案例的比重亦从早年的低企逆转为反超。但是,值得注意的是,反超的幅度相比于科技类并购显得较为微弱,尚不到20个百分点。究其原因,从表1(e)和表1(f)可以看到,VC/PE对非科技类并购的渗透率仍然较低,尚未能稳定越过50%。VC/PE相关案例在非科技类并购中的比重依然低于不相关案例的比重,换言之,VC/PE尚未成为非科技类并购的主要参与者。

表1 VC/PE对并购市场的参与程度

VC/PE渗透率(c) VC/PE参与之科技类并购(按交易宗数计)年份 市场交易总量(个)p1-p2* z统计量VC/PE相关交易占比p1 VC/PE不相关交易占比p2 2017 979 66% 34% 33% 15.358***2016 1207 71% 29% 41% 22.308***2015 1168 59% 41% 18% 8.921***2014 599 63% 37% 26% 9.272***2013- - - --2012 222 32% 68% -37% -8.375***2011 290 28% 72% -45% -12.077***2010 185 29% 71% -42% -8.805***(d) VC/PE参与之科技类并购(按交易金额计)年份 市场交易总额(亿元)p1-p2* z统计量VC/PE相关交易占比p1 VC/PE不相关交易占比p2 2017 4930 80% 20% 61% 76.010***2016 5621 80% 20% 61% 81.132***2015 3341 76% 24% 52% 50.291***2014 2238 84% 16% 68% 61.504***2013- - - --2012 225 28% 72% -45% -10.628***2011 431 23% 77% -54% -18.980***2010 190 33% 67% -34% -7.029***(e) VC/PE参与之非科技类并购(按交易宗数计)年份 市场交易总量(个)VC/PE渗透率p1-p2* z统计量VC/PE相关交易占比p1 VC/PE不相关交易占比p2 2017 1844 49% 51% -2% -1.449**2016 1898 50% 50% 1% 0.390 2015 1524 39% 61% -23% -13.027***2014 1330 45% 55% -11% -5.459***2013- - - --2012 769 18% 82% -64% -32.760***2011 867 13% 87% -74% -45.409***2010 437 8% 92% -83% -44.106***VC/PE渗透率

注: *** 在0.001水平上显著,** 在0.01水平上显著。 * p1、p2先相减后圆整的计算结果(与先圆整后相减的计算结果或略有差异)。

(三) 科技类项目是VC/PE并购交易的主要标的

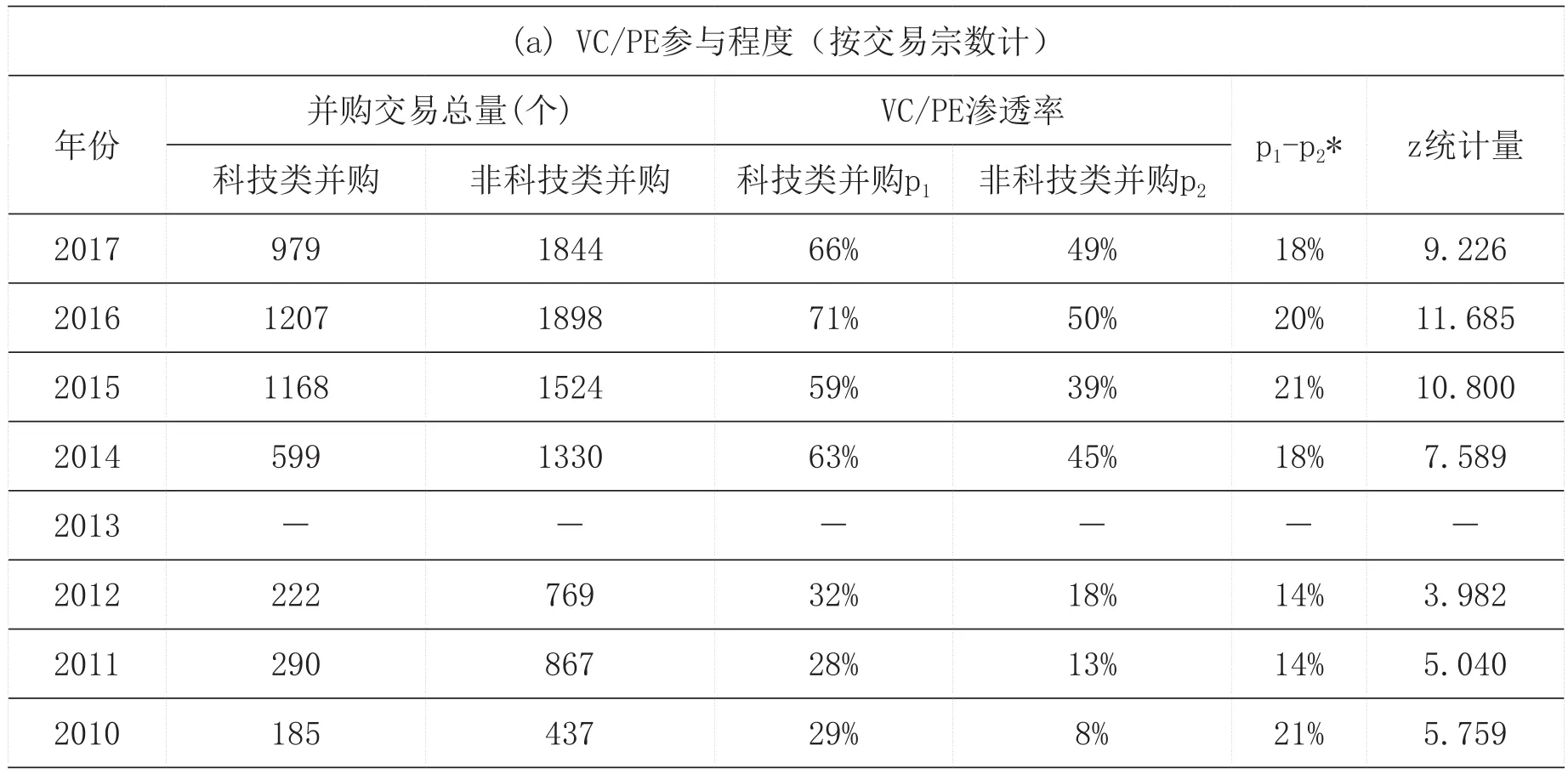

从VC/PE对科技类与非科技类并购的参与程度比较来看(表2),前者一直稳定地高过后者,这说明不论在什么时期,VC/PE对科技类项目的兴趣始终都相对高于非科技类项目。而且,从交易宗数来看(见表2,a),科技类与非科技类参与度的差值在2010-2017年间基本稳定,介于14-21个百分点,这意味着VC/PE对科技类与非科技类项目的参与程度在此期间以相同速度上升。

但是,值得关注的是,若从交易金额来看(见表2,b),VC/PE的科技类与非科技类并购参与度的差值波动较大,并且在多数时候明显扩大,最高时达至37个百分点。这意味着,VC/PE对科技类项目的参与程度不仅始终高过非科技类项目,而且以金额计算的参与度差距在持续扩大。参与度差值在交易金额与交易宗数上的不同表现,再一次表明,VC/PE相关的科技类并购交易不仅在数量上增长得更快,而且平均交易金额的增速亦超越市场平均水平。

表2 VC/PE对科技类与非科技类并购参与程度的比较分析

注: *** 在0.001水平上显著,** 在0.01水平上显著。 * p1、p2先相减后圆整的计算结果(与先圆整后相减的计算结果或略有差异)。

四、VC/PE参与程度与科技并购市场发展的相关性分析

(一) 交易规模间的相关性

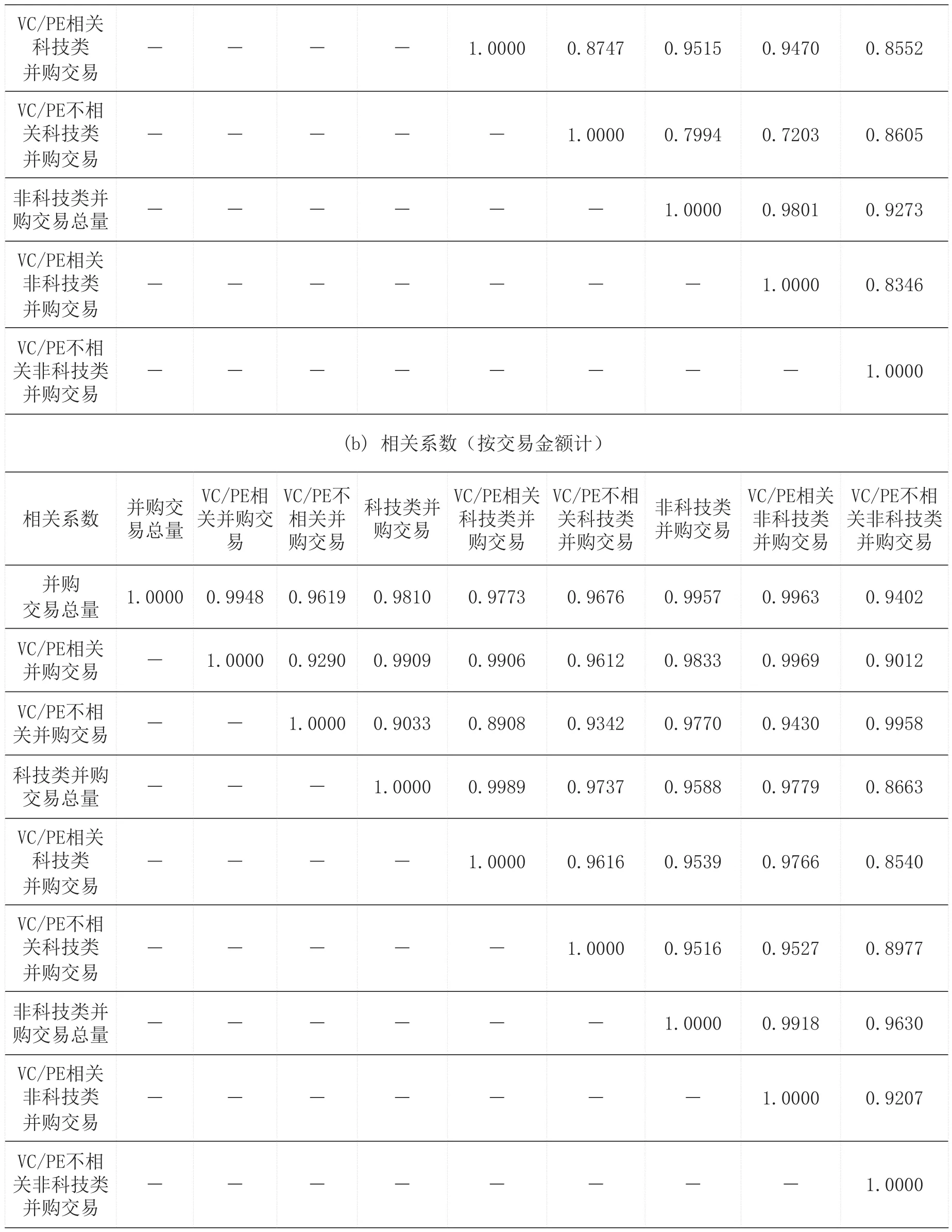

为了分析VC/PE参与程度与科技并购市场规模扩张程度之间的相关性,我们根据样本数据计算了2010-2017年期间VC/PE相关案例宗数与市场交易总量之间的相关系数。表3(a)显示,在科技类并购范围内,VC/PE相关的案例宗数与科技类并购总宗数的相关系数高达0.9910,相关程度在表3(a)全部分析对象中达到最高。不仅如此,VC/PE相关的科技类并购宗数与整体并购市场的交易总宗数的相关系数亦高达0.9853,这意味着,VC/PE对科技类并购的参与不仅密切关联到了科技并购市场,而且还影响到了整体并购市场。若以交易金额来计,则上述结果更加显著。表3(b)显示,VC/PE相关的案例金额与科技类并购总金额的相关系数达到了0.9989的更高水平。

表3 VC/PE参与程度与并购市场发展的相关性分析(市场规模)

VC/PE相关科技类并购交易----1.0000 0.8747 0.9515 0.9470 0.8552 VC/PE不相关科技类并购交易---- -1.0000 0.7994 0.7203 0.8605非科技类并购交易总量 - - - - - - 1.0000 0.9801 0.9273 VC/PE相关非科技类并购交易----- --1.0000 0.8346 VC/PE不相关非科技类并购交易--------1.0000(b) 相关系数(按交易金额计)相关系数 并购交易总量VC/PE相关并购交易VC/PE不相关并购交易科技类并购交易VC/PE相关科技类并购交易VC/PE不相关科技类并购交易非科技类并购交易VC/PE相关非科技类并购交易VC/PE不相关非科技类并购交易并购交易总量 1.0000 0.9948 0.9619 0.9810 0.9773 0.9676 0.9957 0.9963 0.9402 VC/PE相关并购交易 - 1.0000 0.9290 0.9909 0.9906 0.9612 0.9833 0.9969 0.9012 VC/PE不相关并购交易 - - 1.0000 0.9033 0.8908 0.9342 0.9770 0.9430 0.9958科技类并购交易总量 - - - 1.0000 0.9989 0.9737 0.9588 0.9779 0.8663 VC/PE相关科技类并购交易----1.0000 0.9616 0.9539 0.9766 0.8540 VC/PE不相关科技类并购交易---- -1.0000 0.9516 0.9527 0.8977非科技类并购交易总量 - - - - - - 1.0000 0.9918 0.9630 VC/PE相关非科技类并购交易----- --1.0000 0.9207 VC/PE不相关非科技类并购交易--------1.0000

(二) 交易规模扩张速度间的相关性

进一步地,我们分析了VC/PE参与程度与科技并购市场在规模扩张速度之间的相关性。承前所述,鉴于并购交易金额比交易宗数更能反映市场实际情况,因此我们着重来看下表4(b)。在科技类并购范围内,VC/PE相关交易额增速与科技类并购总额增速之间的相关系数为0.8801,大幅高于VC/PE不相关交易额增速与市场总额增速之间的相关系数,后者低仅0.5774,由此显然可见,VC/PE是推动科技并购市场快速扩张的主要力量。

不仅如此,在VC/PE相关交易中,科技类并购与各类并购总额的增速间相关系数达到0.9415的更高水平,这再一次证明,VC/PE参与的并购交易主要集中于科技类项目,科技类并购是VC/PE并购交易规模快速扩大的最主要行业领域。

表4 VC/PE参与程度与并购市场发展的相关性分析(市场增速)

科技类并购交易总量 - - - 1.0000 0.8801 0.5774 0.5598 0.9355 0.2779 VC/PE相关科技类并购交易-- --1.0000 0.1614 0.1544 0.8401-0.1992 VC/PE不相关科技类并购交易-----1.0000 0.7965 0.4716 0.8506非科技类并购交易总量 - - - - - - 1.0000 0.6470 0.8398 VC/PE相关非科技类并购交易------ -1.0000 0.2458 VC/PE不相关非科技类并购交易------- -1.0000

五、研究结论

第一,科技并购是我国并购市场最具活力的一个分支。在我国近几年兴起的并购热潮中,科技并购是发展最快的一个领域,增速远高于市场平均水平,无论是基于交易宗数还是交易金额的角度。

第二,VC/PE已成为科技并购市场的主要参与者。VC/PE在科技类并购中的渗透率已高于50%,涉猎并购市场的半壁江山,其于科技并购市场的作用值得重视。

第三,科技类项目是VC/PE并购交易的主要标的。VC/PE对科技类并购的参与程度远超其对非科技类并购的参与程度,这侧面反映VC/PE在之前早期投资的选择上已显著偏向于科技类项目,而并购市场亦已成为VC/PE参与科技类项目的重要渠道之一,未来VC/PE的动向将越来越对科技并购市场产生重要影响。

第四,VC/PE对科技并购市场正在发挥越来越大的作用。不论是基于市场规模还是市场规模扩张速度的视角,VC/PE皆是推动科技并购市场快速发展的主要力量。而且,VC/PE对科技类并购的参与程度不仅极大地影响了科技并购市场,甚至还影响到了整体并购市场。