医药化工单位研发项目经费来源与管理

2019-02-10冯风伟

冯风伟

摘要:为推进医药化工企業的研发创新,明确融资方向和优化管理,文章将医药化工单位研发费用划归为内部经费和外援经费两类,基于投融资主体之间的信息不对称和研发高风险性的融资约束,阐释医药化工企业对于内部融资和股权融资的依赖性,并选用2012~2019年上市医药化工单位的研发投资数据,进行实证分析,验证了医药化工单位的融资约束集中在债券融资上,由此造成企业对于内部经费的依赖,且外部经费来源主要为股权融资;同时,结合研发项目经费的特点,对经费管理方法进行创新设计,以此提升经费的使用效能。

关键词:医药化工单位;内部经费;外援经费;融资约束

中图分类号:F426.22;F424.3 文献标识码:A 文章编号:1001-5922(2019)12-0159-04

医药化工作为传统产业,其关乎人们的衣食住行,牵涉的内容甚广,既包含农药化肥、合成纤维、橡胶塑料,也包含原料药、药物生产的中间体及成品,产能占据全球的40%,是最大的生产基地,但是,纵观现状,整合医药行业大而不强、效率低下,技术创新性差,处于全球产业链的低端。而科技是第一生产力,经济学家罗森伯格指出:“科学技术创新由当下的社会需求和技术水平决定”,高技术水平的医药化工产品不仅是消费者追求的目标,更是企业谋求竞争优势的支撑,基于该种社会需求以及亟待革新的技术,医药化工企业的研发创新被提上了日程,成为衡量一个企业或国家科学技术水平高低的核心指标之一。

任何研发项目的创新均需要充足的经费支撑,才能够进行技术创新、产品开发及性能改造,但是,基于研发项目的投入风险较高、资金回笼慢,加之市场经济机制尚不完善、融投资企业的信息不对称,由此产生的融资约束增加了医药化工企业外援融资的难度,将经费来源限定为内部,而外援经费来源中,股权融资收益随风险而定,而债券融资的固定收益与投资高风险性不匹配,为此,在经费来源中占比较少,基于此,结核研发项目投资的特点,基于内源和外援两个层次来分析医药化工单位的研发项目来源,对于趋利避害,寻求最优的经费融资管理决策具有重要的战略意义。

1 医药化工单位研项目经费的来源分析

1.1内源经费

所谓内部融资是指在医药化工单位内部融通的资金,多为企业在经营过程中累积的折旧或留存盈利,将该部分资金转化为投资即为专项的研发项目经费,其主要由积累资金和沉淀资金组成[1],其中,积累资金也即留存盈利,是完税后用于扩大再生产的利润部分,沉淀资金也即折旧资金是医药化工单位生产过程中固定资产重置之前形成的“闲置资金”,该种内源性经费因无需对外支付额外的利息或股息,不会造成企业现金流的减少,故而,形成具有自主性、低成本性和抗风险性的特质。根据实践,研发投资具有偏态分布状态,尤其医药化工单位产品技术含量高、创新难度大,多数研发项目的创新性不足,即便能够获得专利,但也无法保证市场收益性,根据F.M.Scherer和其他学者针对一组包含德国专利权、7所大学授权使用的美国专利系列的样本调研:“无论何种状况下,只有少数的顶级企业占全部创新发明价值的大部分,而其他大部分的专利均是无价值”[2],可见,研发经费的多寡与投资收益并不一定成正比,此即为研发投资的风险性,该种特性决定了医药化工单位的研发项目经费主要来源于内部。

1.2外源经费

外源经费是医药化工企业通过不同的融资方法收集其他经济主体的闲置资金,将其转用于研发项目开发,该种经费来源多样、数量大、灵活性强,其主要包含股权融资和债券融资[3],其中,股权融资是企业通过公开发行股票的形式,将股东的部分企业所有权出让给社会公众,以此来吸引新的股东投资,增加总股本,提升研发项目资金的总投入,该种经费来源无需归还、额外付费或利益,是一种与企业共赢发展的模式,故而,多数医药化工企业会选择该种融资渠道;而债券融资是企业以借贷的方式向银行或其他经营主体进行融资所获得的资金,该种研发项目经费需要归还本金、承担借贷利益,不适用投资规模大、周期长、风险高的研发项目[4-5];而且,在宏观资金趋紧环境下,银行信贷投放及利润增长压力较大,其倾向于向固定资产投资,对于研发项目的信贷投放把控较严格,与此同时,投融资双方信息的不对称,使得债权的融资约束更为凸显,且与股权融资不同,债券融资的收益固定,不随风险增加,即便研发项目成功,其获取的仅仅是固定利息回报,但是若研发失败,则该部分损失由债权人完全承担,且研发项目形成的无形资产缺失担保价值,无法构建强有力的风险补偿.故而,在外源经费中,医药化工企业研发项目经费对于股权融资的依赖性更强。

2 医药化工单位研发费用经费来源的特点分析

2.1研究假设

假设1:医药化工企业的研发项目主要依赖于内源经费而非外源经费。企业之所以依赖于内源融资,一是内源经费无需支付额外费用和归还本金,属于内部资金的转用,风险性较小,不存在因研发项目失败而被申请破产或资不抵债的风险;二是因为研发项目很容易通过反向工程被模仿,为防止泄密,医药化工企业不愿过多披露研发项目信息,此时,投融资双方信息不对称,投资者无法分辨研发项目风险及收益性。

假设2:在外源经费中,医药化工企业更倾向于股权融资而非债权融资。医药化工企业的研发项目技术含量高,一旦研发失败,将由债权人承担投资失利的损失,而研发成功,债权人也只能获取固定收益,此种投资风险与收益不匹配;而且,研发项目是一个持续性、大规模的投资,需要充足的经费支撑,但投资者具有追求利润最大化的特质,在前期创新未显效时,可能会提前撤资,由此引致后续投资的报废,影响整合研发项目的进展,增加风险性。

2.2样本选取及数据来源

为验证假设是否成立,研究选用2012-2019年之间的医药化工上式企业作为研究对象,剔除为产生研发项目费用的企业、存留收益为负值的企业、数据缺失的企业,最终选定4282个企业数据样本,且为规避离群值对实证分析结果的影响,对数据1%、99%进行截尾处理[6]。研究所用的托宾Q值来源于国泰安数据库,其他数据来源于同花顺数据中心。

2.3变量设定

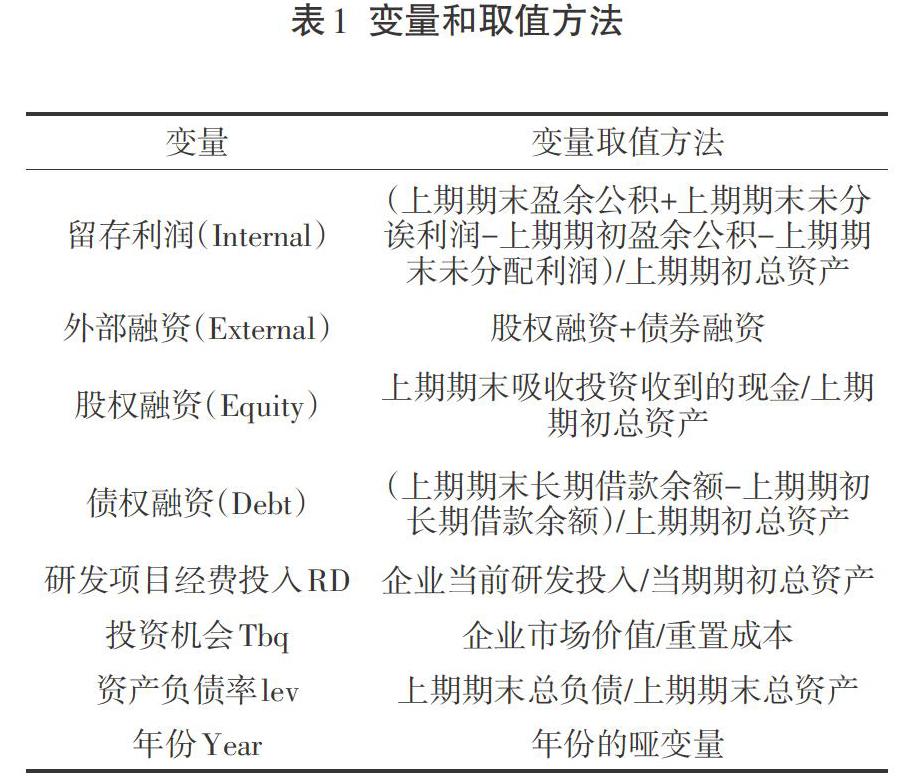

鉴于医药化工单位的流动负债不能作为研发项目经费的稳定来源,故而研究选用长期借贷的增加额作为债权融资来源,并参考以往研究,选用留存盈利作为内源经费的测度指标,具体的变量及取值方法如表1所示。

2.4模型构建及结果分析

根据假设1,以研发项目投资量为解释变量,构建以下回归分析模型:

上式中,β0,β1,β2,β3,β4,β5,均为回归系数,为残差项。

根据假设2,以研发项目投资量为解释变量,构建以下回归分析模型:

根据上式(l)可得回归分析结果如表2所示。

结合表2可知,所有样本的内源经费来源和外源经费来源,在1%显著水平下的系数均大于0,可见,医药化工单位研发项目经费需要内外部资金的支持,但是从回归系数上看,内源经费来源,也即留存利润为0.0752要大于外源经费来源,表明医药化工单位研发项目主要依赖于内源经费,而非外源经费,验证了假设1。

根据上式(2)可得回归分析结果如表3所示。由表3可知,医药化工企业研发项目的外源资金主要集中在股权融资上,其回归系数达到了0.0012,在1%水平上显著,而债权融资的回归系数在1%显著水平上为负,表明医药化工企业研发项目依赖于股权融资,且从整体上看,其研发经费来源的排序依次为内源融资、股权融资,债权融资因高风险与固定收益不匹配,对于研发项目反而具有一定的抑制效应,验证了假设2。

3 医药化工单位研发项目经费管理方法的创新建议

结合上述理论与实证分析,在经费管理中应该针对其来源进行针对性的优化管理,对于内源经费,需从整体认知新药和化学产品研发项目的风险性和不确定性,在经费投资上预留一定的浮动空间,避免过量的投资带来的运营压力;而对于外源经费,则应该制定详细的经费使用计划,与各股东或是投资者商定风险、收益共享分配的方法,确保投资者能够放心将大规模的资金放人医药化工新项目的研发之中[7]。在此指引下,对研发项目的管理方法进行如下创新:

3.1基于项目整体的预算安排

因医药化工企业的研发项目技术含量高、经费投入大,少则百万、多则上亿,且回报周期长、风险大,诸如一些药物活性分子,在研发过程中通过理性、活性剂毒性的创新开发,经由初步筛选,进入人体实验,这过程中将经过层层淘汰和筛选,最终能够获得成功的数量少之又少。为此,在进行经费预算时序从整体把控,但是以往均是以年度科研计划编制预算,研究项目确定后,对应的经费投入是固化的,但研发的不确定性和长期性让经费投入发生时间的可预测性降低,易造成企业管理者产生研发经费具有较强压缩性的错觉,为此,需针对项目进行整体规划,让经费管理对研发项目有个整体的投入认知,根据研发进程、成果,动态调整预算,并为预算内的经费设置优先等级,对于重要的项目内容可以设定为发展型项目,对于极为紧急的项目可设定为保障型项目[8],当预算经费无法支撑所有项目内容时,可优先将经费用于紧急的保障项目中,而在经费充足时,需重点投入在发展型项目上,如此,便可提升预算的准确性和使用效率,为研发项目提供高效率、全流程的经费管理支持。

3.2基于风险管控的经费投入

医药化工企业的研发项目复杂多样,在进行经费投入时需谨慎选择风险小、收益高的项目,尽量将经费均匀分布在不同的项目智商,结合概率统计理论,各个研发项目各自独立且不存在相关性,为此,不同研发项目的分散投资可将受益的波动控制在有效的范围内,以此增强研发经费运行的安全性。所以,医药化工单位在研发主营项目的同事,可根据自身人力、物力及技术水平分散运行多个研发项目,并根據项目开发状态及目标拟定融资计划,制定适宜的还款规划,在负债超额或是达到承受极限时,及时调配经费的项目分配,均衡还款密集,并可适度调整项目开发速度,加快成果输出,以此缩短投资经费占用的期限,加速资本回流,减少负债数量。

4 结语

市场竞争层层升级中,为谋求差异化优势,获取可持续性发展的能力,医药化工单位将目光瞄向了技术和产品的创新性研发上,但是基于信息不对称性及研发高风险性,企业无法获取充足的外援经费支撑,依赖于内部经费。为此,打破融资约束,基于研发经费预算、风险及筹资等的优化管理,在一定程度上不足信息不对称,风险收益不匹配的问题,减少或是打消外部投资者的诸多顾虑,增加研发经费投资的强度。

参考文献

[1]杨帅.网络环境下医药化工企业财务风险预警防控系统设计[J].粘接,2019,40(09):127-132.

[2]程洁.我国装备制造业技术引创能力评价指标体系研究[J].现代营销(信息版),2019(07):46-48.

[3]李宁.高新技术企业研发经费核算体系的构建策略[J].国际商务财会,2019(03):38-40.

[4]熊曦,窦超,关忠诚,郑海军.基于R&D经费筹集来源的工业企业技术创新效率评价[J].科技进步与对策,2019,36(03):130-137.

[5]杨小红.技术工程项目经费管理模式研究[J].商业会计,2018(21):88-90.

[6]魏巍.医药化工研发项目管理中的问题与对策探讨[J].云南化工,2018,45(02):232-233.

[7]严彦,张瑞宏,宋静.中小医药化工企业运用互联网优化经营管理分析[J].合作经济与科技,2016(12):88-89.

[8]王祥兵,林巍.科技金融投入管理机制的比较研究[J].商场现代化,2016(06):68-71.