集团公司财务共享中心建设中内部组织和人员配备规划研究

2019-01-22苏州经贸职业技术学院江苏苏州215000

(苏州经贸职业技术学院 江苏苏州 215000)

随着企业集团业务的快速发展,原有的财务管理模式已不能满足其规模化、标准化和信息化的要求。财务共享中心作为一种新的财务管理模式越来越多地被集团公司所采用。本文拟从财务共享中心建设中内部组织选择和人员配备测算角度来探讨其规划的确定。

一、财务共享中心核心思想

财务共享中心是一种新的财务管理模式。它是依托信息技术将财务业务进行流程再造与标准化,并进行统一处理,以达到优化组织结构、规范流程控制、降低运营成本、提升客户满意度、提高业务处理效率为目的的财务管理模式。

财务共享是随着经济全球化和高新技术的发展而产生的。经济全球化的发展使集团公司对财务的统一协调工作越来越困难。而在信息技术革新的基础上,利用各种新兴信息技术手段,构建财务共享服务平台,将全球范围内的财务业务集中处理,以提高财务工作的效率,这既有必要性,又有可行性。

财务共享中心的核心思想是通过将基础性、重复性的日常会计记账、核算管理工作等将共性的财务工作从各分公司财务部门中分离出来,集中到财务共享中心来进行统一管理,从而实现整个集团范围内财务核算业务流程的统一化和标准化,进而推动各分公司快速拓展主业业务。通过财务共享中心,能够实现集团公司财务管理的规范统一,使财务人员能从繁重的日常业务核算中解放出来,将更多的精力投到财务管理上,财务由业务核算型向支持决策型转变,为公司的决策提供更好的财务支持,为集团层面的财务管控提供良好的平台。

二、财务共享中心的内部组织规划选择

(一)内部组织分析

财务共享中心建设中内部组织规划主要涉及内部组织定位和内部组织划分两方面。内部组织定位是要明确财务共享中心在财务管理中的层级问题,涉及管理等级关系;而内部组织划分是要明确财务共享中心的内部组织结构问题,涉及工作协调关系。

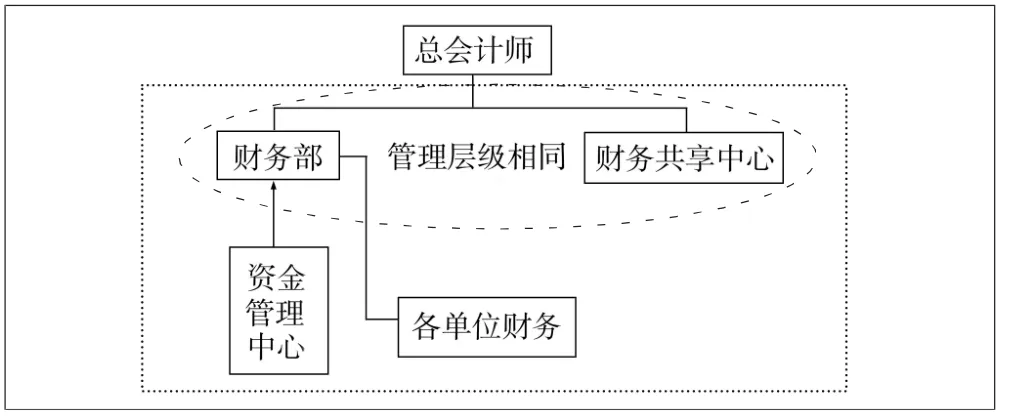

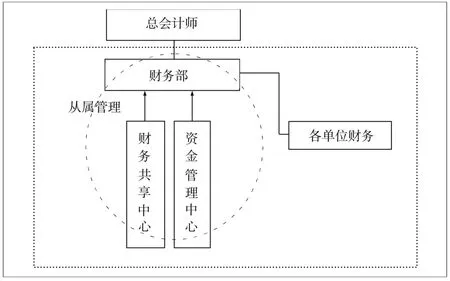

1.内部组织定位。财务共享中心内部组织设立主要有两种方案。方案一:财务共享中心与财务部平行,行政层级上与财务部管理层级相同;方案二:财务共享中心下设至财务部,行政层级上隶属于财务部。详见图1、图2。

图1 与财务部平行

图2 下设至财务部

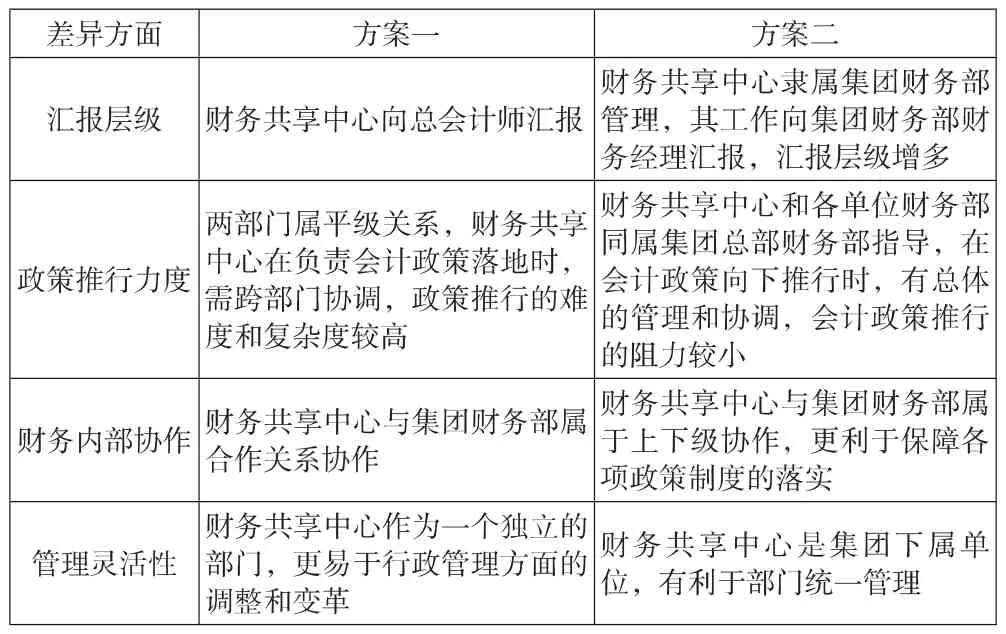

两种方案在汇报层级、政策推行力度、财务内部协作、管理灵活性等方面存在明显的差异。详见表1。

表1 内部组织差异比较

两种方案的共同点:财务共享中心承担会计核算职能,集团总部和各成员单位财务部承担财务管理职能,顺应管理会计与财务会计分离的发展趋势。不同点:主要表现在汇报层级、政策推行力度、财务内部协作、管理灵活性等方面。其差异分析详见表2。

表2 内部组织差异分析

财务共享中心内部组织设计时,还应遵循流程化运作、同类业务归并、协作高效充分、人员数量均衡、管理跨度合理等原则。

2.内部组织划分。财务共享中心内部组织划分的方法主要有按区域、按职能、混合三种方法。内部组织划分明确了财务共享中心的内部组织结构和工作协调关系。

内部组织按区域划分,财务共享中心下分资金管理、出纳、应收应付费用报销、固定资产、投资核算、业务凭证、总账/税务/报表、系统支持维护等;按职能划分,财务共享中心下分结算组、收付核算、总账核算、支持维护组等;混合划分,财务共享中心经理下设财务共享服务经理 (下分结算组、核算组、报表组、支持维护组等)、IT共享服务经理(下分系统开发、系统维护、热线支持等)。

按职能划分是应用最广泛的一种内部组织划分方法。详见图3。

图3

按职能划分,有利于确保组织的主要活动得到重视,由于遵循了专业化原则,有利于提高人员使用的效率,同时也简化了培训工作。缺点是:部门间的协调比较困难,只有最高主管才能对最终成果负责。

(二)内部组织选择

集团财务共享中心组织定位和内部组织划分选择是否合理,对财务共享实施效果有重要影响。在组织定位中,“与财务部平行”的方案中的财务共享中心作为一个独立的部门,更易于行政管理方面的调整与变革。而“下设至财务部”则更利于保障各项政策制度的落实。在内部组织划分中,按职能划分由于其明显的优点而被广泛选择。

三、财务共享中心的人员配备规划选择

(一)人员配备

财务共享中心需要配备优质的会计人员队伍,以保障财务共享中心的顺利运作。会计人员需要专业知识过硬、熟知政策和流程、具备较强的沟通协作能力,还要有较强的责任心才能胜任。

1.人员配备应遵循的原则。一是以现有业务量为基准,兼顾业务稳定过渡,同时考虑集中后的效率提升。二是按照各项业务处理的要求和特点,采用不同的测算方法。三是共享初期,因业务模式的改变会对企业员工及财务部的账务处理效率产生一定的影响,因此应尽量按照人员对岗位的熟悉度进行配置。四是财务共享中心运营初期,为保证风险可控,可考虑安排5%左右的储备人员。五是财务共享中心运行稳定后,随着财务会计人员工作效率的提高,可根据人员及业务情况进行岗位调整。

2.人员配备应考虑的前提。需求测算时,重点考虑两个前提:信息系统前提和人员技能前提。信息系统前提:财务共享中心的运作,需要依托于电子报账系统、电子影像系统及核算系统来完成。若此类信息系统无法满足需求,则会对财务共享中心的工作效率产生较大的影响,此时就需要考虑扩大需求人员数量。人员技能前提:人员测算是基于相关人员技能能够达到可独立顺畅操作的水平,在此基础上测算人员数量。

3.人员配备的测算方法。财务共享中心的人员配备数量测算应根据岗位业务性质的不同采用不同的方法。测算的方法有三种:业务分析法、对标评测法、数据测算法。详见上页表3。

4.人员的测算。共享中心人员包括业务处理人员和运营管理人员两部分,应分别进行测算。本文以数据测算法为例进行表述。

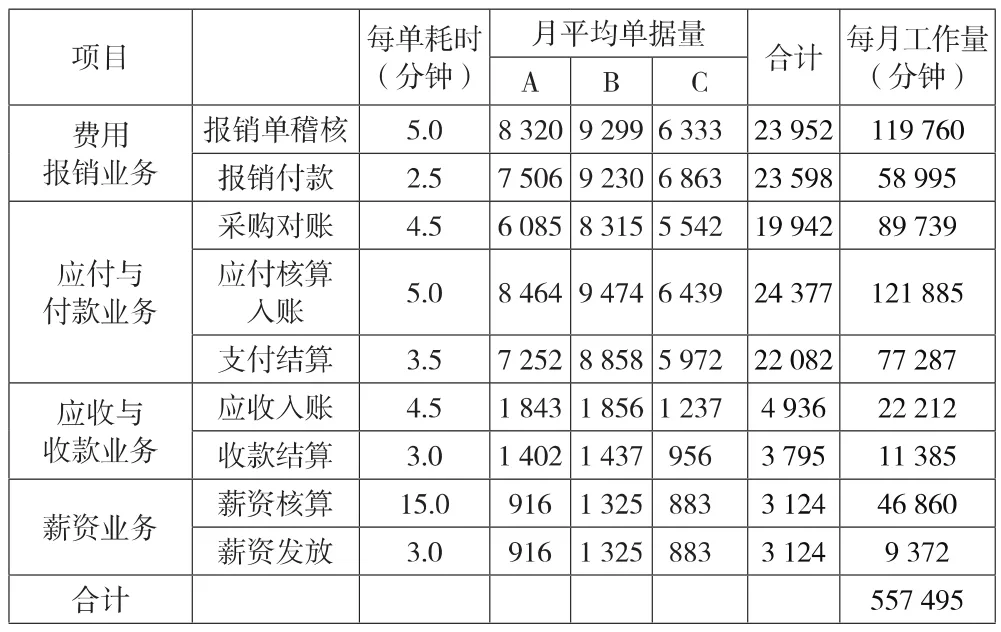

(1)业务处理人员测算。先根据集团各子公司月平均单据量、共享后每单耗用工时等相关数据,预测财务共享中心实施后每月工作量,再按月工作天数、人均日有效工作时间来测算需要配备的业务处理人员数。详见表4。

表4 集团财务共享后业务工作量测算

从表4计算可得到每月工作量合计为557 495分钟。M集团月工作天数为21.75天,日工作时间为480分钟,有效工作时间平均为270分钟 (对标单位平均值:医疗340分钟,建筑330分钟,工业300分钟,商业350分钟,通讯300分钟;平均324分钟)。

应配置人数=每月工作量总额÷日有效工作时间平均值÷月工作天数

应配置人数=557 495÷270÷21.75=95(人)

对标参考值(先进)=557 495÷350÷21.75=74(人)

对标参考值(平均)=557 495÷324÷21.75=80(人)

所以,按M集团相关数据测算的业务处理人员应为95人。而对标平均水平参考值为80人,对标先进水平参考值为74人。

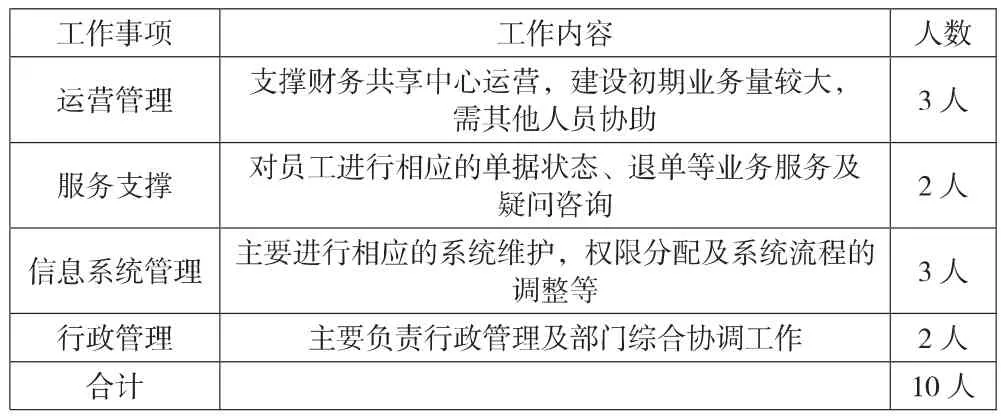

(2)运营管理人员测算。运营管理人员主要是为保障财务共享中心正常运营而配备的运营管理、服务支撑、信息系统管理、行政管理等人员。详见表5。

表5 财务共享服务中心运营管理人员配置情况

根据实际情况M集团配备的共享中心运营管理人员为10人。

M集团财务共享中心建设初期的人员测算数为105人。如考虑对标平均水平可以配备为90人,对标先进水平则只要配备84人。

(二)人员测算选择

财务共享中心的人员测算应根据岗位业务性质的不同分别采用业务分析法、对标评测法、数据测算法进行。在实际测算工作中,往往将几种测算方法综合起来使用,这样能使测算结果更适合实际需要。依据的相关数值既要考虑企业实际,又要考虑其先进性。共享中心配备人员偏多,业务处理的效率不高,甚至可能助长个别人员消极怠工的情况;配备人员偏少,业务处理高效率,这对会计人员的要求较高,会出现工作质量达不到要求的情况,且员工满意度会急剧降低。

四、结束语

在集团公司财务共享中心建设中,其内部组织和人员配备的选择对财务共享实施的效果起着至关重要的作用,它关系到财务共享中心的价值是否能够得到充分的发挥。目前财务共享中心建设还存在很多需要探索的问题,相信随着集团公司对财务共享价值认识的提高,财务共享研究的深度和广度必将得到更好的发展。