基于所有权性质的养老机构特征研究

——来自2016年全国养老机构的调查

2019-01-16朱凤梅

朱凤梅

(民政部政策研究中心,北京 100006)

根据国家统计局公布的数据,截至2017年底,我国60周岁及以上人口2.4亿人,占总人口的17.3%,65周岁及以上人口1.6亿人,占总人口的11.4%,分别比2000年增长了7.1个百分点和4.4个百分点。加快养老服务体系建设,提高养老服务供给能力已成为应对人口老龄化的重要举措。近年来相关政府部门密集出台一系列政策文件,旨在通过鼓励社会力量举办养老机构,充分发挥市场配置资源的决定性作用,实现老有所养,这也使得养老机构提供养老服务成为社会关注的热点问题。

1 文献综述

国外对养老机构的研究文献较多,且大多集中在养老机构所有权与运行效率上。如Michael和Jon等[1]对宾夕法尼亚州461个养老机构进行研究发现,机构的所有权性质对机构运行效率起决定作用。表现在运营成本上,Howard Birnbaum[2]在控制了患者的混合差异和服务差异后发现,政府运营的机构比私人非营利机构具有更高的成本。Filippini[3]也发现公立养老机构比私人养老机构成本更高。同时,Lave[4]还发现公立机构有多少补贴和支出,就有多少床位,而这种相关性并没有发生在私人养老部门。对此,Santerre和Neun[5]从委托-代理关系以及所有权理论的角度进行过解释,即由于公立非营利性机构没有分配权和剩余索取权,这也就意味着没有人有动机监管机构的行为,委托和代理之间利益的分割导致服务的产出和供给的无效率。Hart等[6]则认为公立部门的管理者由于受到政府部门相关协议的限制,很难实施一些成本创新方面的决策,而私人非营利性机构则可以自由的做出这些决策,同样前者亦不会因管理或经验不善而受到政府公共部门的惩罚。

国内主要关注的是养老机构的运行现状。如潘金洪[7]认为社会化养老服务存在机构养老床位不足和供需结构失衡,政府养老服务投入不足和投入方式不合理等问题。党博[8]基于山东省和陕西省农村养老机构的调查发现,农村养老机构存在举办主体单一、收养对象单一,社会化发展不足、经费来源匮乏,护理人员短缺等问题。穆光宗[9]则认为我国养老机构存在养老床位供不应求但资源利用效率低、微利运营甚至负债、养护医送四大功能分离、护理人员短缺等问题。但具体到养老机构特别是不同所有权养老机构的运行情况目前缺乏全国范围内的调查数据和分析。本文基于中国社会科学院经济研究所课题组2016年养老机构问卷调查数据,从前期投资建设、服务提供和运营状况3个方面对我国不同所有权养老机构进行比较研究,为我国养老机构运营状况的进一步研究提供数据支持。

2 数据来源与说明

本研究使用的数据来源于2016年中国社会科学院经济研究所课题组开展的养老机构问卷调查,此项调查共涉及养老机构795家,经过问卷内容审核和逻辑剔除后有效样本量721份。

从调查结果上看,民办机构已成为养老服务供给的主要力量。721家养老机构中,民办营利性机构25家,占3.5%;民办非营利性机构507家,占70.3%;公办公营机构128家,占17.8%;公办民营机构61家,占8.5%。其中,东北和华北地区民办非营利机构占比最高,为85.0%左右;华东和华中地区民办非营利机构占比在70.0%左右;西北和西南地区民办非营利机构占比分别为59.6%和50.0%。从721家养老机构举办主体上来看,个体举办399家,占55.3%;机构(公司)举办148家,占20.5%;政府部门举办174家,占24.1%。

3 不同所有权养老机构特征分析

3.1 投资建设

3.1.1 在房屋来源和土地使用上:民办机构多租赁且土地性质多样化

不同所有权养老机构在房屋使用来源上存在较大差异。民办营利性机构和民办非营利性机构租赁房屋的比例高达60.0%和60.6%;民办营利性机构和民办非营利性机构的自建和自购的比例分别为12.0%(自建)和20%(自购)、31.4%(自建)和4.3%(自购)。相反,公办公营机构自建房屋的比例高达74.2%,而租赁房屋的比例仅为3.9%。

同时,相对于公办公营机构和公办民营机构来说,民办营利性机构和民办非营利性机构房屋土地使用性质也更为多元化,既有酒店的商业用地、厂房的工业用地,又有居民的住宅用地等。如民办营利性机构中商业用地和其他用地的占比均为28.0%,其次为养老用地占24.0%,最后为住宅用地占20.0%;民办非营利机构养老用地占比最高但也仅有29.1%,商业用地和其他用地性质分别占25.9%和22.8%;住宅用地和医疗用地分别占17.4%和4.8%,见表1。

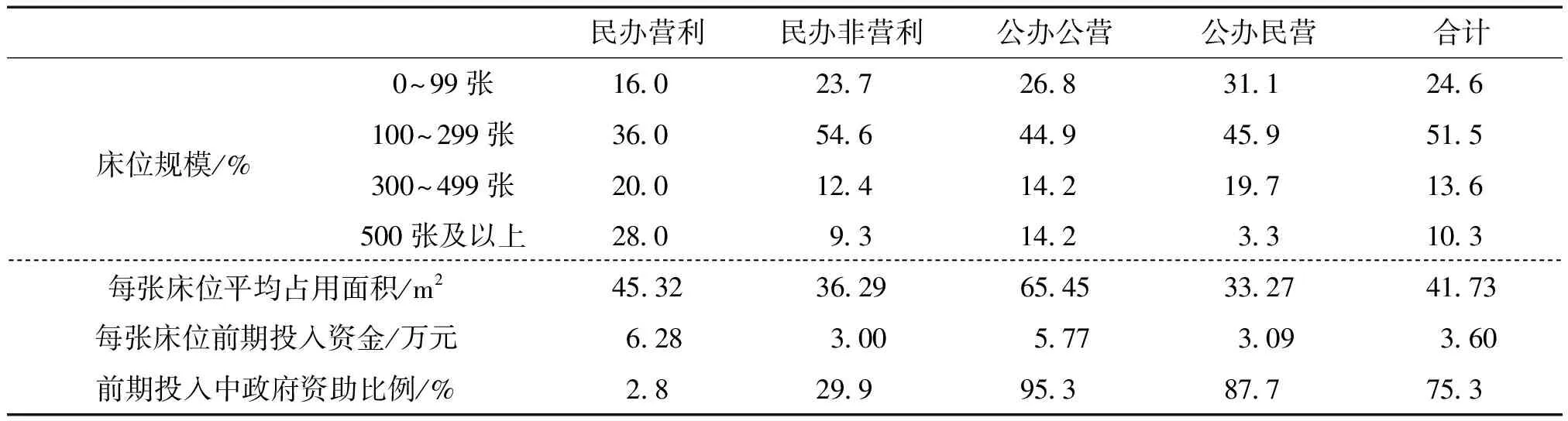

3.1.2 在床位规模与资金投入上:公办机构每张床位兼具面积大、投钱多的特点

总体来说,50.0%以上养老机构床位规模分布在100~299张。其中,54.6%的民办非营利性机构床位规模分布在100~299张,其次是公办民营机构为45.9%和公办公营机构为44.9%,民办营利性机构最低为36.0%。但民办营利性机构中48.0%的床位规模分布在300张及以上。

具体到每张床位的资金投入上,公办机构具有每张床位占有面积高和资金投入额度高的显著特征。表现在,公办公营机构每张床位平均占用面积高达65.45 m2,是民办营利性机构的1.4倍、民办非营利机构的1.8倍和公办民营机构的2.0倍。而公办公营机构每张床位前期投入资金为5.77万元,仅次于民办营利性机构的6.28万元,高于民办非营利机构的3.00万元和公办民营机构的3.09万元。

从前期投入中政府资助比例不难看出,公办公营机构较高的前期投入主要来自财政补贴,财政补贴比例高达95.3%,而民办非营利机构不足30.0%,见表2。

表2 不同所有权养老机构床位规模及资金投入情况

3.2 服务提供

3.2.1 在护理人员配比上:民办机构低于公办机构

已有研究文献认为人员配置高低是反映服务质量的代理变量,常采用的指标有医护人员配比、人均医疗卫生专业人员数、机构每天花在居住老人日常活动和医疗照护上的时间等[10-12]。本文结合调查数据,采用职工人员配比和护理人员配比两个指标来看,我国养老机构入住老人与在职职工的平均配比为2.68∶1,即平均2.68个老人配备1个在职职工;入住老人和护理人员的平均配比为4.15∶1,即平均4.15个老人配备1个护理人员。其中,公办公营机构人员配置比例最高,入住老人与在职职工的配比为2.22∶1,入住老人与护理人员的配比为4.07∶1。而营利性机构人员配置比例最低,入住老人与在职职工的配比为3.18∶1,入住老人和护理人员的配比为4.74∶1,见表3。

在这种人员配置条件下,营利性机构护工流失率最高为15.5%,民办非营利机构和公办民营机构次之,均为15.0%,而公办公营机构护工流失率最低仅为9.2%。

表3 不同所有权养老机构人员配置情况

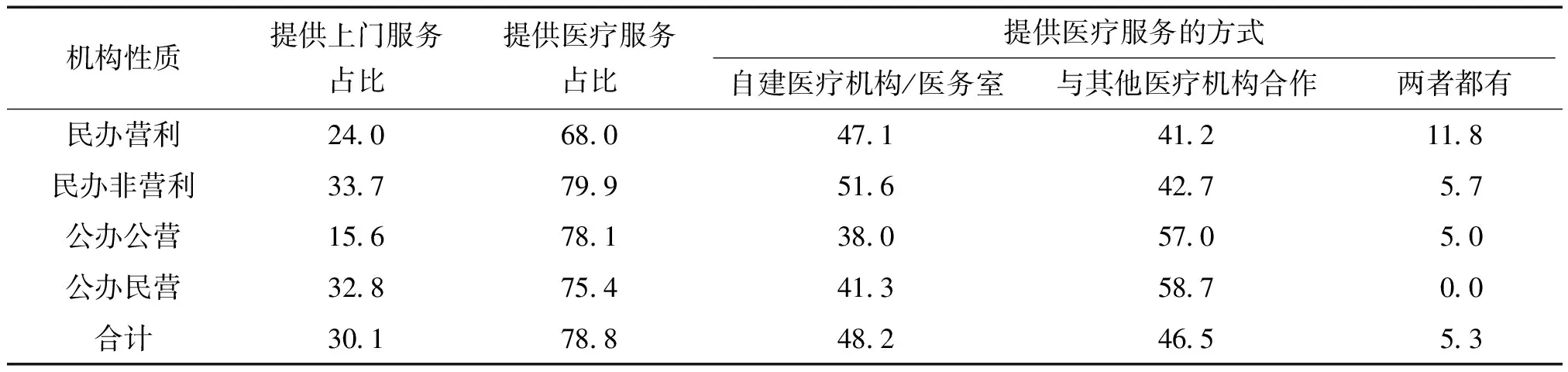

3.2.2 在服务内容的提供上:民办机构做了更多的居家服务延伸,且医疗服务的可得性更高

在服务内容的提供上,用提供上门服务和医疗服务两个指标来衡量。其中,公办公营机构提供上门服务的比例仅占15.6%,而民办非营利机构和公办民营机构的比例在30.0%以上。民办非营利性机构主要通过自建医疗机构/医务室的方式来提供医疗服务,这一比例高达51.6%,而公办公营机构比例最低为38.0%,反而主要通过与其他医疗机构合作来提供老人所需的医疗服务,见表4。

表4 不同所有权养老机构提供上门服务和医疗服务情况 %

3.2.3 在收费水平上:养老服务在一定程度上带有“奢侈品”的特征

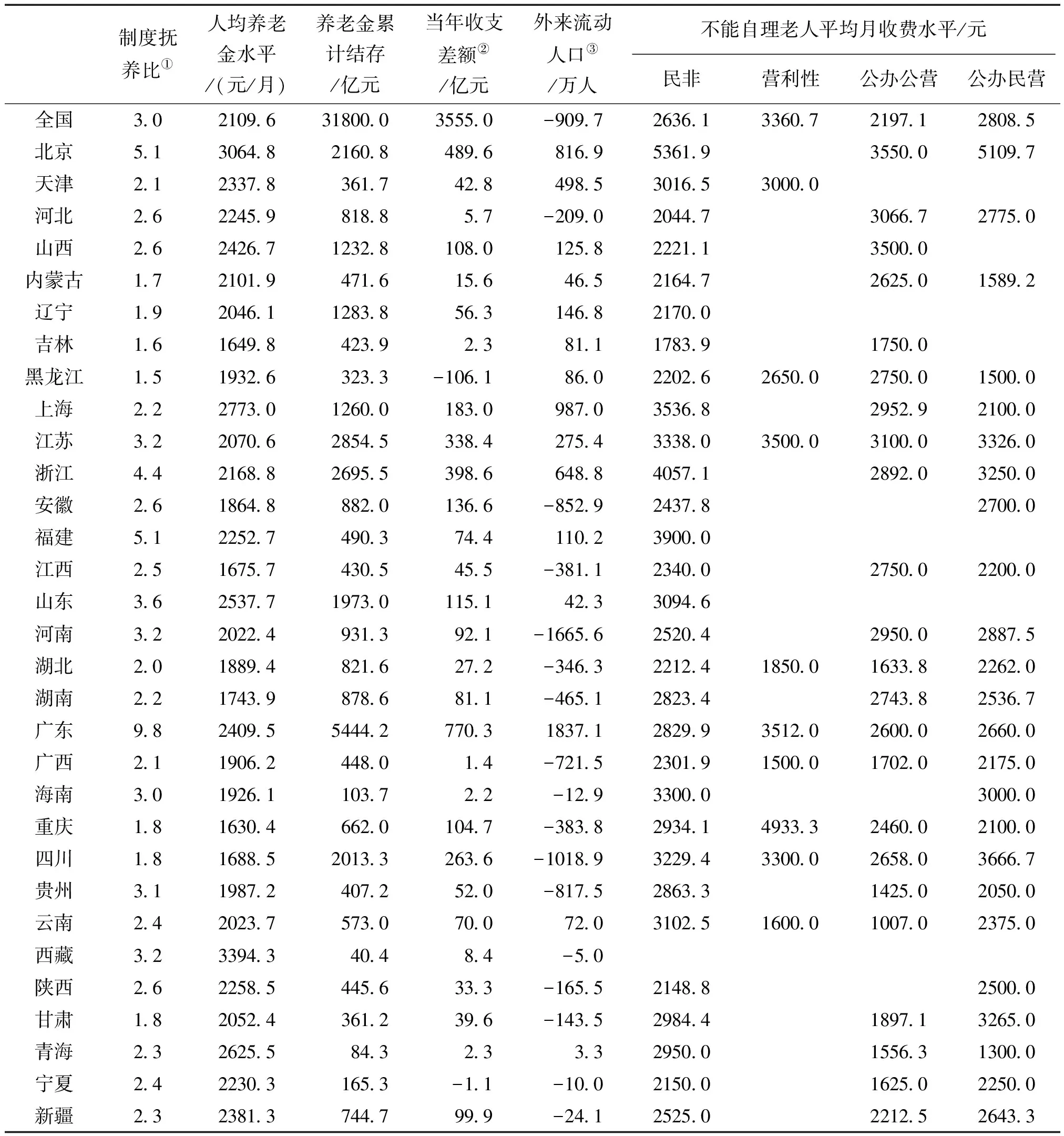

首先从不同所有权养老机构在各地的收费情况上看,民办营利性养老机构不能自理老人平均月收费为3360.7元,自理老人平均月收费为2110.2元;民办非营利性机构不能自理老人平均月收费为2636.1元,自理老人平均月收费为1665.1元;公办公营机构不能自理老人和自理老人的月收费水平均较低,分别为2197.1元和1354.0元,其中,北京、河北和山西公办公营机构不能自理老人收费水平相对较高,分别达3550元、3066.7元和3500元;公办民营机构不能自理老人和自理老人的平均月收费分别为2808.5元和1783.1元。

然而与老年人的支付能力相比,当前养老机构的收费水平仍显过高。通过比较不同所有权养老机构的收费水平与当地人均养老金水平,由表5可以看出,大部分地区的人均养老金水平仅够支付不能自理老人入住公办公营养老机构。在当前制度抚养比逐年下降,各地养老金当年收支穿底,人口流动加剧的情况下,养老金支出能力堪忧。举例来说,像北京、上海、广东这样的人口大规模流入地区,意味着养老金缴费人数的上升,在一定程度上使得制度抚养比不至于下降太快,缓解养老金支出压力;但对于安徽、湖北、湖南、四川、河南等这样人口大规模流出的地区以及内蒙古、辽宁、吉林、黑龙江等制度抚养比低于2.0的地区,养老金收支可持续性堪忧,养老问题迫在眉睫。

表5 不同省份企业职工养老保险制度抚养比、人均养老金水平与养老机构收费水平

注:①制度抚养比等于在职缴费人员数比上离退休领取养老金人员数,表示多少个缴费人员供养一个离退休人员。②当年收支差额等于当前基金收入减去当年基金支出。③外来流动人口数量等于常住人口减去户籍人口,若值为负则表明该地区存在人口外流

资料来源:2015年中国劳动统计年鉴;2015年中国人口和就业统计年鉴

3.3 机构运营状况

3.3.1 不同所有权养老机构入住率差异并不大,但收住老人类型上差异明显

除民办营利性机构外,其他三种类型机构入住率差异并不大,均在64.0%左右,但入住老人类型差异明显。其中,公办公营机构和公办民营机构完全不能自理老人所占比例分别为22.2%和28.9%,而民办营利性机构和民办非营利性机构这一比例分别为49.4%和41.8%。算上半自理老人数量,公办公营机构不能自理(半自理和完全不能自理)老人比例也仅为49.5%,公办民营机构为58.6%,而民办营利性机构为70.9%,民办非营利性机构为70.0%,见表6。

表6 不同所有权养老机构床位入住情况

注:不能自理老人包括半自理和完全不能自理

运营时长、床位规模可能是影响养老机构入住率的重要因素。首先,从养老机构开始运营的时间上看,民办营利性机构在2006-2012年开始运营的平均入住率最高,为82.9%;民办非营利性机构在2000年以前就开始运营的平均入住率最高,为74.0%;公办公营机构和公办民营机构均在2001-2005年开始运营的平均入住率最高分别为72.8%和86.2%。本文把运营时长定义为养老机构自开始运营到问卷调查之日的时间,并以年来衡量。从图1可以看出,不管是公办还是民办养老机构,运营时间的长短与入住率之间存在一定的相关性,且随着运营时间的增加,入住率有上升趋势。

其次,从不同床位规模上看,民办营利性机构床位规模在100~299张的平均入住率最高为82.1%;民办非营利机构和公办民营机构床位规模在0~99张的平均入住率最高,分别为74.0%和68.5%;而公办公营机构床位规模在300~499张的平均入住率最高为73.6%,见表7。

图1 养老机构运营时长与平均入住率

注:民办机构包括民办营利性和民办非营利性养老机构;公办机构包括公办公营和公办民营养老机构

表7 不同所有权养老机构床位规模与平均入住率的交互 %

3.3.2 大多数养老机构能够获得财政补贴,但财政补贴主要流向公办机构

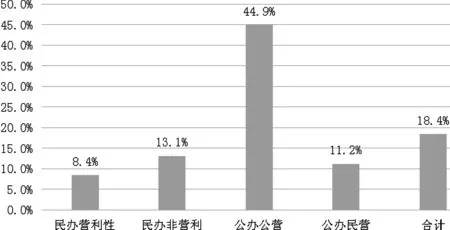

已往的研究显示,有无财政补贴是机构能否实现收支平衡或机构能否长期运营下去的关键因素。问卷调查数据显示,有财政补贴的机构占比高达83.6%。从财政补贴的方式上看,有359家养老机构有床位补贴,275家机构有服务量补贴,109家机构有其他方式补贴。由于一家机构可能同时有两种或三种补贴方式,因此,从应答率上看,有床位补贴的应答率为60.5%,有服务量补贴的为46.4%,有其他方式补贴的为18.4%。但公办公营机构总收入中来自财政补贴收入的比例最高,平均在44.9%;营利性机构总收入中来自财政补贴收入的比例最低,平均在8.4%。这里的财政补贴收入主要指显性补贴,包括按床位、服务量或人头给予财政补贴,除此之外,公立机构还有人员支出补贴等,见图2。

图2 不同所有权养老机构财政补贴收入占总收入的比例/%

3.3.3 养老机构存在较高的人力支出成本

人员支出是养老机构支出结构中的重要部分,占公办公营机构总支出的47.9%,占民办非营利机构的45.4%,占公办民营机构的47.1%,占民办营利性机构的43.4%。其次是房屋租金支出,分别占民办营利性机构和民办非营利性机构总支出的27.6%和20.5%,见图3。

人员支出成本较高,其中一个主要原因是养老服务提供过程中存在着难以降低的劳动力投入。在目前无技术可替代的情况下,护理人员和老人的配比至少为1∶4,而从调查数据上看,全国护工月工资水平与不能自理老人平均月收费水平相当,甚至略高于后者(如图4所示)。也就是说,养老机构平均收住一个不能自理老人才能够支付一个护理人员的工资。可知,养老机构仅护理人员支出占其业务收入的比例就在20%~25%,还不包括管理人员和后勤人员的支出。

难以降低的劳动力成本也使得养老机构容易陷入亏损的困境。通过分析养老机构在2012-2014年实现收支平衡的状况来看,民办营利性机构在这三年间均实现收支平衡的比例为34.8%,民办非营利性机构为30.7%,公办公营机构为59.5%,公办民营为28.3%。

图3 不同所有权养老机构人员支出和房屋租金支出占比/%

图4 养老机构老人月收费水平与护工月工资水平比较

4 主要结论与政策建议

4.1 主要结论

首先,在前期投资建设上,公办和民办养老机构差异较为明显。其中,半数以上的民办营利性机构和民办非营利性机构采用租赁房屋提供养老服务,而70%以上的公办公营机构通过自建房屋提供养老服务,这也进一步使得民办养老机构在房屋土地使用性质上更为多元化,能够拿到养老用地资格的比例不足三成。不仅如此,相对于公办公营机构,作为养老服务主要提供主体的民办非营利性机构每张床位占用面积和每张床位前期投入资金更低,仅有前者一半,主要原因在于,政府承担了公办公营机构的房屋建设和设备投入,从硬件上决定了公办公营机构和民办非营利机构之间的差距。

其次,在服务提供上,主要表现出以下两个特征:一是民办机构做了更多的居家服务延伸且医疗服务的可得性更高。体现在提供上门服务上,民办非营利机构和民办营利性机构提供上门服务的比例分别为33.7%和24.0%,高于公办公营机构的15.6%;体现在自建医疗机构/医务室上,民办非营利性机构和民办营利性机构通过自建医疗机构/医务室来提供医疗服务的比例分别为51.6%和47.1%,高于公办公营机构的38.0%。二是养老机构服务收费水平高于老年人的支付能力。从全国的平均水平来看,民办非营利性机构、民办营利性机构、公办公营机构和公办民营机构不能自理老人月收费水平分别为2636.1元、3360.7元、2197.1元和2808.5元,而全国人均月养老金水平为2109.6元。

第三,在运营状况上,全国养老机构平均空床率接近40%,机构运营时长、人员支出是重要影响因素。具体来说,民办非营利机构、公办公营机构和公办民营机构平均入住率均在64.0%左右,但三者收住的老人类型存在较大差异,其中民办非营利性机构收住不能自理老人的比例为70.0%,显著高于公办公营机构的49.5%。运营时长与入住率存在相关关系,运营时间越长,入住率表现出越高的趋势。人员支出占各类养老机构成本支出的比例平均高达46.0%,在当前养老服务仍为劳动密集型服务业的情况下,人力投入难以降低,公办养老机构还可以通过较高的财政投入部分弥补部分成本,民办养老机构却容易陷入亏损的困境。

综上,公办养老机构享受着政府部门大量的财政补贴,既有显性的也有隐性的。显性补贴表现在政府对公办养老机构的运营补贴以及人员投入等;隐性补贴表现在土地、建筑房屋的免费使用,仅隐性补贴这一项就带来了公办机构成本的大幅度下降,而民营养老机构没有或有很小比例的政府补贴,必须承担巨大的前期投入成本和后期的扩大再生产成本。同时,由于老人照护服务的提供目前很难用新技术代替人力投入,导致其劳动生产率较低,价格难以下降,长期遭受成本病的困扰,运营艰难。

4.2 政策建议

第一,公办养老机构“去行政化”改革,实现市场竞争公平。说其具有“行政化”的特征,是因为所有的公办机构都受到行政性协调机制的制约,在组织上属于事业单位,隶属于行政等级化体系。由于行政性协调机制具有分散性的特征,易出现多头管理、多头治理的局面。因此,首先,应打破旧的管理体制和运行机制,使公办养老机构真正走向“管办分开、政事分离”。其次,理顺政府和公立机构的财政补偿关系:改政府包养为政府购买的新机制,实现公立、民营一视同仁,并通过激励相容机制的设计提高养老机构的积极性,促进民办养老服务发展。唯有如此,才能形成良好的市场竞争秩序,并根据市场需求情况自动形成多层次、多元化的供给局面。

第二,重视家庭内部养老照护的提供,降低养老服务成本。养老服务是一项“劳动密集型”服务,存在较高的机会成本和难以降低的“成本病”,这也就使得养老服务价格短期内难以降低。因此,我国养老照护服务供给的取向应该是在政策上设计有针对性的促进居家社区照护和家庭内部照护服务的提供。这不仅是因为家庭养老使得照护者与被照护者之间可以建立天然的情感联系,这是社会化的和市场化的照护服务难以替代的。其次,家庭内部的照护提供还可以降低养老照护服务供给的成本,相反,如果将我国接近五千万失能、半失能人群的养老照护服务供给主要放在机构上,对我国长护保险基金、政府财政以及个人而言显然都是不可承受的负担。但实现家庭内部养老的一个重要的条件是破除阻碍居家社区养老照护服务发展的各种政策障碍,打破对社区医疗卫生服务供给的政策壁垒,鼓励医疗资源如社区诊所等医疗机构的开办进入社区。