上市公司并购重组中对赌契约对并购绩效的影响

——基于北京光线传媒并购重组案例研究

2019-01-14孙明蕾

孙明蕾

华侨大学,福建 泉州362000

一、引言

2016年8月8日,全国中小企业股份转让系统发布规定,要求“挂牌公司应当在股票发行情况报告书中完整披露认购协议中的特殊条款”,这表明对赌契约已经成为我国资本市场重要的金融工具,同时也暗示了对赌契约的高风险性。对赌契约在中国资本市场的应用在一定程度上满足了融资需求,使得投融资双方有一个较为公平的信息平台。2018年4月14日,证监会发布《关于推动资本市场服务网络强国建设的指导意见》,鼓励网信企业并购重组,优化资源配置,引发互联网及通信行业的又一轮整合。由于中小企业融资难的问题仍然存在,多数企业虽具有高成长性,但对于并购方来说,风险依旧极大,因此对赌契约便成为并购方保护自身权益、降低风险的一种手段。但是,我国资本市场的不成熟、投融资双方经验的欠缺以及法律对对赌契约没有明确的规范等问题也让一些备受瞩目的并购案例成为对簿公堂的 “并购案件”。正是因为对赌契约既能帮助一部分企业弯道超越,又能在企业运作中“釜底抽薪”,才一次又一次成为大家关注的焦点,也有越来越多的人质疑其在中国资本市场运用的可行性。

根据已有文献,研究主要分为两部分,一部分主要应用案例分析法探讨在并购案中如何应用对赌契约,另一部分则主要集中在探究对赌契约的法律效力。在并购绩效影响因素方面前人做了较多的研究,但探究对赌契约对企业并购绩效是否有影响的文献较少。作为一种金融工具,对赌契约定会在不断完善的中国资本市场中有越来越多的应用与实践。因此,研究对赌契约在我国上市公司并购重组中对并购绩效的影响,将更加有利于理解对赌契约的影响机制。

二、案例背景

1.公司简介

(1)北京光线传媒股份有限公司成立于1998年,于2011年8月在国内创业板上市,是国内最大的民营传媒娱乐集团。该公司以电视节目录播、影视剧制作与发行、演出经纪等业务起家,现在拥有集影视动漫、游戏制作、展会咨询等文化业务为主导,制、播、服务、开发为一体的完整产业链(如表1所示)。

表1 光线传媒营业范围

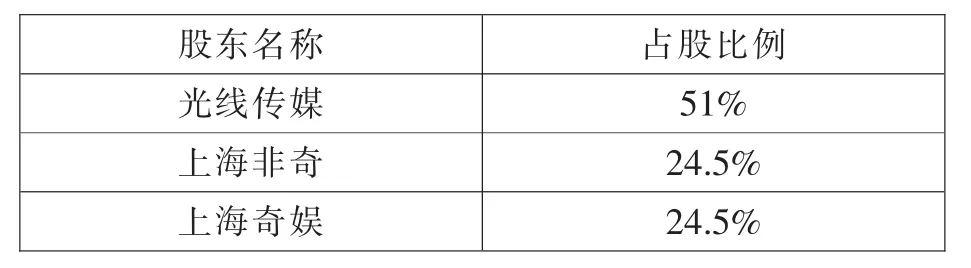

(2)杭州热锋网络科技有限公司(简称“热锋网络”)成立于2013年10月29日,其股东为上海非奇网络科技合伙企业 (简称“上海非奇”)和上海奇娱网络科技合伙企业(简称“上海奇娱”)(如表 2 所示)。该公司以研发与运营移动网络游戏为主营业务。《我是火影》为该公司自主研发的首款产品,该游戏是国内最短时间内跻身APP畅销榜前五名的移动网络游戏。截至2014年2月28日,该游戏的累计注册玩家超过3000万,累计流水超过1亿元,单月最高流水达到2800万元。第二款产品 《暴走草帽团》于2014年3月上线,截至并购前累计流水达210万元。

表2 股权转让前热锋网络的股权结构

2.案例简介

2014年6月17日,光线传媒发布《北京光线传媒股份有限公司变更募集资金项目及使用自有资金对外投资的公告》,决定并购热锋网络。依据协议,热锋网络现有股东等比例将其合计持有的热锋网络51%的股权转让给光线传媒,转让价款共计17,646万元,即上海非奇和上海奇娱分别将其持有的热锋网络25.5%的股权以8,823万元的价格转让给光线传媒 (如表3所示)。本次股权转让后,光线传媒成为热锋网络的控股股东,标的公司控制权发生转移。

表3 股权转让后热锋网络的股权结构

3.对赌契约内容

根据原协议,热锋网络2014-2016年度实现的净利润未达到原股东承诺的净利润,原股东应就未达到承诺净利润的部分对公司进行补偿①。

表4 热锋网络2014-2016年度业绩承诺

而此后的财务报告显示,热锋网络2014—2016年业绩承诺均未完成,从而触发了对赌条款。2015年11月光线传媒以3.46亿元的价格全资收购热锋网络,截至2016年底还有1.37亿元未支付,因此双方协商两笔款项相互抵消。

三、光线传媒短期绩效分析

本文通过事件分析法来分析光线传媒并购后的短期绩效,由于超额累进收益率能够反映并购事件发生前后市场总体的变化,所以将其作为评估企业并购短期绩效的标准。另外根据光线传媒2014—2017年的财务报告,通过财务分析法来分析此并购对光线传媒长期绩效的影响。

首先选取事件窗,以光线传媒首次并购重组公告日(2014年6月17日)为窗口日。确定观察期为[-15,14],即观察样本为前15个交易日、公告日当天和后14个交易日,一共30个数据。由此可以确定事件的清洁期为[-155,15),总计 170 个数据。

图1 清洁期内每日股票收益率趋势图

(2)计算正常收益率。光线传媒是在深圳A股上市的企业,本文以深圳成指作为宏观行业指数计算得出超额累进收益率。

通过采用资产定价模型(CAPM)来估算光线传媒未发布公告的正常收益曲线。首先采用SPSS对光线传媒在清洁期内的收益率进行回归,得到回归方程为:

(3)将在t日的第i种股票超常收益率定义为:ARit=Rit-可以得到在观察期内的光线传媒的每日超额收益率。

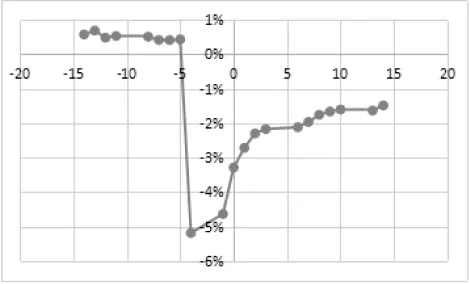

(4)将第t日的平均超额收益率AARt定义为,由此便可以得到在观察期内的光线传媒ARit的算术平均值。计算结果如图2所示。

图2 观察期内每日平均超额收益率趋势图

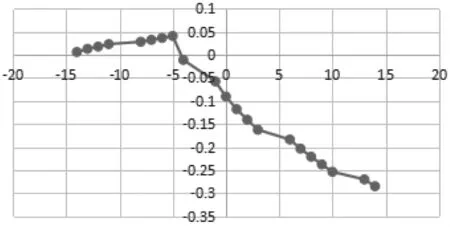

图3 观察期内每日累计超额收益率趋势图

由上述结果结合光线传媒的市场动态不难看出,在首次公告日前5天,企业股价经历了一次暴跌,公司股价由每股40.7元降到每股20.3元,之后其每日超额收益率一直为负。通过光线传媒发布的公告得知,光线传媒2014年2月28日因重大事项宣布停牌,一直到2014年6月12日宣布复牌。而停牌期间,光线传媒宣布并购广州仙海网络科技有限公司(简称“广州仙海”)。可见在公司宣布并购广州仙海向游戏领域进军的战略并没有得到投资者的认可,股民纷纷抛售股票。从图1还可以看出,在首次公告日当天其股价又一次下跌,但幅度较小,表明投资者仍然不信任这一并购举措,符合行为金融学的过度反应理论。即投资者对不确定事件往往持规避态度,尤其面对股价下跌的趋势时会根据经验判断股票还会继续下跌,从而继续抛售。同时,图3显示,在光线传媒公告称将并购热锋网络后,其累积超额收益率仍不断下降,表明市场也不认同此次交易。

四、光线传媒中长期绩效分析

本文利用财务分析法来衡量光线传媒的中长期绩效。文章选择了盈利能力、营运能力、偿债能力、资本结构、成长能力、现金流量能力六项指标,构建相对综合性较强的指标体系对光线传媒的并购重组绩效进行衡量。具体指标如表5所示。

表5 衡量光线传媒长期绩效的指标

由于光线传媒并购热锋网络的事件发生在2014年年中,且从2014年至2016年结束为对赌契约《业绩补偿约定》的时间。故本文的分析样本是光线传媒并购结束的4年(即 2014年、2015年、2016年、2017年)的经审计的财务报表,然后对光线传媒并购后绩效的变化分别从盈利能力、偿债能力、资本结构、营运能力、成长能力和现金流量能力六个方面进行分析,评价并购重组绩效并分析绩效变化的一些深层次原因。

1.盈利能力

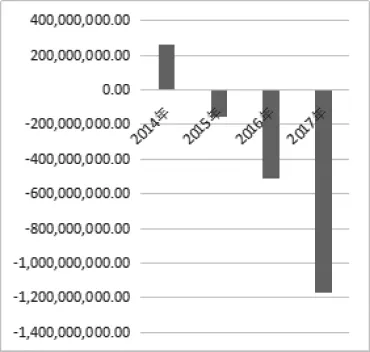

由图4可以看出,光线传媒在2014年至2017年间,其销售净利率先降后升,说明其总体业务管理水平有所提高;但其年化总资产报酬率、年化净资产收益率一直比较稳定,说明其对赌并购对股东投资的回报率并没有起到太大的增益作用。从图5可以看出,光线传媒在2014年整体的股东资本所得是增加的,而此后一直在下降,到2017年,其股东财富大幅缩水。由于EVA考量了资本投入的机会成本,因而更能反映光线传媒的绩效。从股东的角度来看,对赌契约的签订反而不利于股东利益最大化,也就是说对赌契约风险极大。

2.营运能力

图4 光线传媒盈利能力趋势图

图5 光线传媒盈利能力趋势图(EVA增加值,单位:元)

由图6可以发现光线传媒的总资产周转率比较稳定,其固定资产周转率有小幅上升,应收账款周转率虽然在2015年有所下降,但2017年应收账款周转率相比于2014年有大幅增长。说明其总体营运能力较为稳定,尤其是应收账款周转率的提升,表明其并购优化了产业布局。

根据治疗后临床症状恢复程度进行有效率分析和统计,将治疗效果分为显效、有效和无效。显效:患者肠瘘症状消失,其他并发炎症、粘连现象消失;有效:患者肠瘘症状逐渐消失,临床并发症减轻,同时生命指标趋于平稳;无效:无任何改善。总治疗有效率=显效+有效/总例数*100%,对比两组患者治疗后不良反应,并对两组患者住院时间和治疗后患者满意度评分进行总结和判断。

图6 光线传媒营运能力趋势图(总资产周转率、固定资产周转率、应收账款周转率)

3.偿债能力

流动比率和速动比率都是衡量企业短期偿债能力的指标,一般来说流动比率应当在1.5-2.0之间为宜,速动比率维持在1左右为宜,流动比例与速动比例的比值以1.5为宜。由图7可知,光线传媒自2015年以后其流动比率高于经验建议的1.5-2.0之间且速动比率也高于1,说明并购使得企业在一定程度上的短期偿债能力有所提升,但也暴露了闲置资产或流动负债利用不足的问题。

4.资本结构

图7 光线传媒短期偿债能力

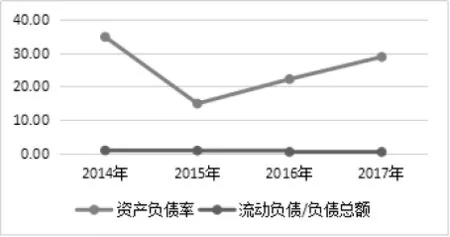

由图8可知,2014年至2015年,光线传媒资产负债率下降,但在后两年又上升。根据市场行为分析,可能是由于在大量并购中需要借巨额资金,也显示出了光线传媒近四年大举扩张的战略。但其资产负债率的提高应当引起管理层的警惕。流动负债/负债总额接近0%,且有下降趋势,说明公司在并购过程中没有充裕资金,需要对外取得长期借款来维持投资与运营。从资本结构看,光线传媒近几年的扩张较为激进,长期偿债风险较高。

图8 光线传媒资本结构趋势图(单位:%)

5.成长能力

由图9可推断,光线传媒总体成长能力有所降低,营业收入同比增长率持续下跌,总资产增长率也大幅下跌,说明企业对赌并购以后并没有达到预期的高增长和高溢价。而净利润增长率先大幅上升,在2016年冲顶后又大幅回落,说明光线传媒的盈利能力极不稳定,并不能给光线传媒提供良好的成长环境。

由图10可以得到,光线传媒的销售商品提供劳务收到的现金营业收入占总营业收入的比重持续上升,说明从总体来看,其服务受到了越来越多消费者的认可。而图11中,其经营活动产生的现金流量净额占营业总收入的比重则在2014年和2017年呈现负值,说明公司的多元化经营战略弱化了主营收入在营业收入中的比重。总体来说,光线传媒的现金流量管理能力仍不够稳定。

图9 光线传媒成长能力趋势图(单位:%)

图10 销售商品提供劳务收到现金/营业收入

图11 经营活动产生的现金流量净额/营业收入

五、结论与启示

1.主要结论

本文通过事件分析法对光线传媒并购热锋网络的短期并购绩效进行了研究,发现投资者并不看好本次交易,对赌契约的签订并没有让投资者认为是一种保护。这导致了光线传媒的股价大幅下跌,企业价值遭受严重损失。同时,光线传媒并购其他游戏企业也没有受到投资者的欢迎,由此可以推测投资者不赞同光线传媒的战略方向。虽然其营运能力和短期偿债能力有所提升,但其整体运行情况不良。一方面在四年内没有为股东创造价值、资本回报率低,另一方面其成长能力受损、资本结构不良、现金流量不稳定、偿债风险过高,导致其短期内绩效难以提高。

而热锋网络连续两年未达到业绩补偿要求,也印证了投资者决策。这与网络游戏产业的特点分不开,一是网络游戏的生命周期短,对游戏制作公司的创造力提出了非常高的要求;二是一种游戏模式流行以后,跟风模仿甚至抄袭者接踵而至,一些大型运营商也会制作相仿的游戏版本争夺流量;三是高水平技术人才流失严重,技术人才被更大型的游戏制作公司挖掘的情况普遍存在,处于中等水平的小型游戏制作公司难以持续保持领先地位。

光线传媒“多元化”发展战略的思路是好的,但是因低估了游戏行业的风险,导致对赌契约对并购绩效产生负面影响。

2.案例启示

首先,对赌契约是一项估值调整协议,存在估值错误的风险。虽然在对赌失败后行权的过程中能够挽回一部分损失,但这对投资方来说机会成本过高,并非最好的保障。因此,在上市公司并购重组的过程中,最重要的还是尽可能准确地估值并衡量风险,在使用对赌契约时根据风险的大小确定业绩补偿的定价。

其次,在并购过程中,应当关注宏观环境的变化和行业环境的特点,谨慎对赌。企业跨行业并购能够产生协同效应,但也有因信息不对称而产生较大的估值风险。因此,建议企业在并购重组的过程中,签订多重对赌契约。如:蒙牛与摩根士丹利在签署对赌契约时,第一轮的对赌契约只是试探性质,蒙牛对赌成功增强摩根士丹利的投资信心,才签署了第二轮对赌契约。而光线传媒在热锋网络未完成对赌前就放弃承诺提前全资收购,不利于风险的规避。

最后,在决定战略扩张需要并购同一行业的企业时,可以以一家企业作为试点,发现可行以后再全面进行收购。光线传媒在短短几天内发布并购数家游戏制作企业,过于激进,导致结果并不理想。

注释:

①协议规定现金补偿计算方法:补偿现金数=(截至当期期末累计承诺净利润数-截至当期期末累计实际净利润数)/2014年至2016年累计承诺的净利润数之和×本次股权转让的目标公司整体估值-已补偿现金数