基于CoVaR方法的我国银行业系统性风险测度

2018-12-21严一锋

严一锋

(1.北京大学 经济学院博士后流动站,北京 100871;2.中国银监会博士后工作站,北京 100140)

0 引言

我国金融领域相继发生货币市场“钱荒”、银行资产质量恶化、股市剧变波动、债市违约频发等重大风险事件。当前金融风险呈现出系统性、交叉性特征,对系统性风险的监测度量提出了十分迫切的需求。系统性风险度量方法主要包括金融压力指数[1,2]、网络分析法[3,4]、系统性或有权益分析、条件在险价值[5]、边际期望损失和系统性期望损失[6]、系统性风险指数、困境保险费、Shapley值[7]、联合风险模型等。其中,条件在险价值(CoVaR)将在险价值(VaR)的理念用于度量金融机构之间或金融机构与金融系统之间的尾部风险相关性,用金融机构分别处于正常和困境两种状态下金融系统条件在险价值的变化来度量该金融机构的系统性风险水平。CoVaR方法具有数据易得、操作便捷的优点,比较适用于我国系统性风险的度量,可用于以下四个方面:一是论证宏观审慎监管的必要性[8,9];二是识别系统重要性金融机构[10,11];三是研究金融机构的风险溢出效应[12-14];四是辨析系统性风险的影响因素[15,16]。基于此,本文采用CoVaR方法度量我国银行业的系统性风险水平,给出系统性风险的历史演变,为当前系统性风险防控提供实证支持。

1 计量模型与估计方法

1.1 基本概念

CoVaR方法是VaR方法的衍生。概率下,金融机构i的最大可能损失,即金融机构i损失变量Xi的q%分位数:

C(Xi)的条件下,金融机构j的在险价值。可定义为下述条件概率分布的q%分位数:

金融机构i对金融机构j的风险溢出可表示为金融机构i分别处于正常和困境(Xi=)两种状态下金融机构j的CoVaR变化:

同理,金融机构i对金融系统的系统性风险贡献可表示为:

1.2 分位数回归

CoVaR可由分位数回归估计得到,金融系统损失变量对金融机构i损失变量Xi的q%分位数回归如式(5)所示:

因此,如果将Xi=代入式(5),就可以得到金融机构i的:

金融机构i的系统性风险贡献Δ可由式(8)计算得到:

1.3 动态条件在险价值

为了估计动态ΔCoVaR,将VaR和 CoVaR进一步表示为状态变量Mt-1的函数,并做以下分位数回归:

通过上述分位数回归,可得到以下估计值:

因此,金融机构i的动态系统性风险ΔCoVaR可由式(13)计算得到:

2 数据说明与描述性统计

2.1 损失率变量

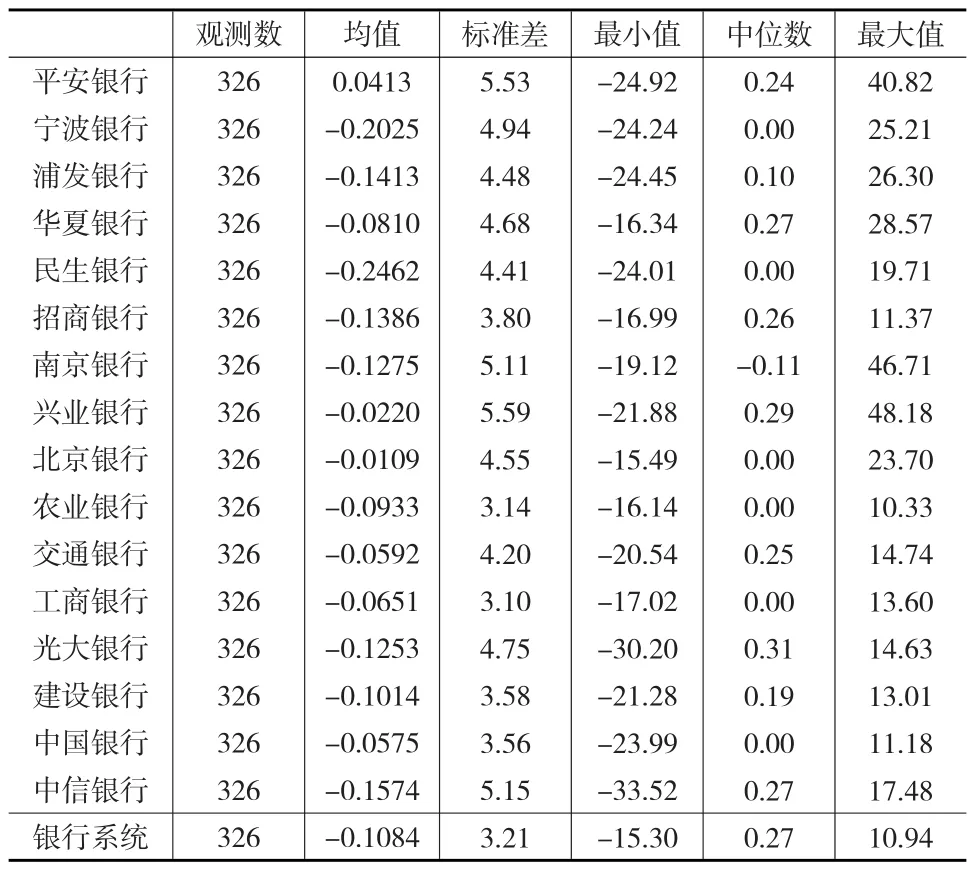

本文收集了2010年8月27日至2016年12月30日平安银行、浦发银行、民生银行、招商银行、华夏银行、中国银行、工商银行、兴业银行、中信银行、交通银行、宁波银行、南京银行、北京银行、建设银行、农业银行和光大银行16家上市银行每周最后一个交易日的股票收盘价相对于上一周最后一个交易日收盘价的涨跌幅,并取其相反数作为各家银行损失率的代理变量;将各家银行损失率的市值加权平均值作为银行系统损失率的代理变量。损失率的描述性统计如表1所示。数据来自WIND。

表1 上市银行和银行系统损失率的描述性统计 (单位:%)

2.2 状态变量

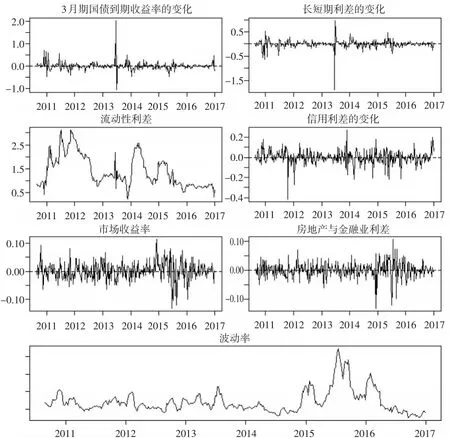

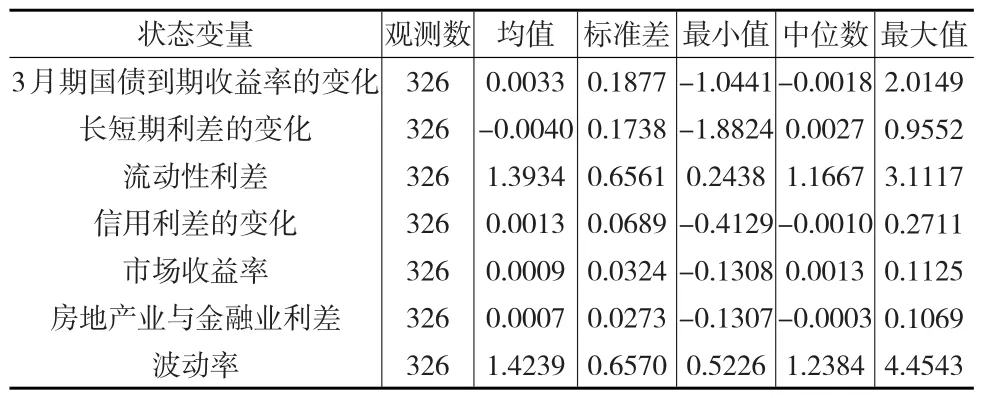

本文选取的状态变量包括:(1)3月期国债到期收益率的变化。采用3月期国债到期收益率每周最后一个交易日较上一周最后一个交易日的变化作为代理变量。(2)长短期利差的变化。长短期利差用10年期国债到期收益率和3月期国债到期收益率的差来表示。(3)流动性利差。采用3月期上海银行间同业拆放利率(SHIBOR)和3月期国债到期收益率之间的差作为代理变量。(4)信用利差的变化。信用利差用10年期AAA级企业债到期收益率和10年期国债到期收益率的差来表示。(5)市场收益率。用沪深300指数每周最后一个交易日较上一周最后一个交易日的涨跌幅作为代理变量。(6)房地产业与金融业利差。分别计算房地产行业指数和金融行业指数每周最后一个交易日较上一周最后一个交易日的涨跌幅,将房地产行业指数和金融行业指数涨跌幅的差作为房地产业与金融业利差的代理变量。(7)波动率。将沪深300指数日度涨跌幅的22天滚动标准差作为代理变量。状态变量时间跨度从2010年8月27日至2016年12月30日,共计326个观测数据。状态变量的走势如图1所示,描述性统计见表2。数据来自WIND。

图1 状态变量的走势(单位:%)

表2 状态变量的描述性统计 (单位:%)

3 实证分析

3.1 上市银行的系统性风险水平

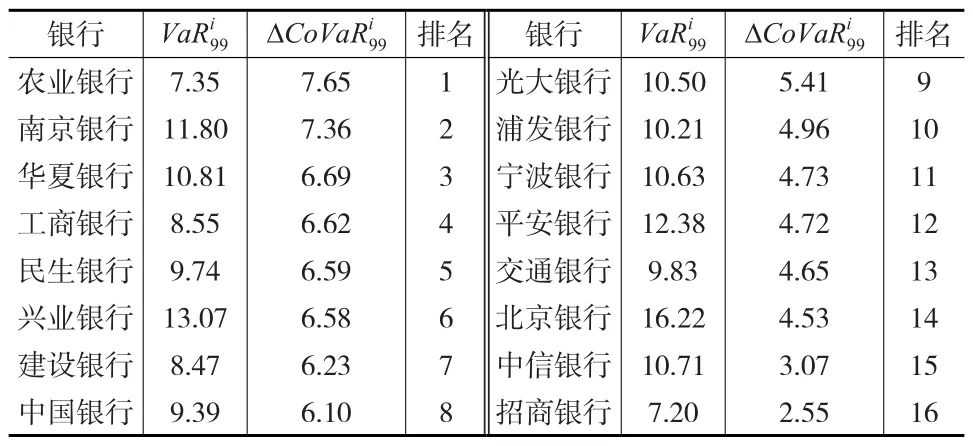

将银行系统的损失率作为因变量、16家银行的损失率分别作为自变量,代入式(5)估计99%分位数回归模型。接着,将银行损失率的50%分位数VaR50和99%分位数VaR99代入式(8),计算得到该银行的系统性风险贡献ΔCoVaR99。计算结果及16家银行ΔCoVaR99的排名如表3所示。

表3 银行系统性风险排名

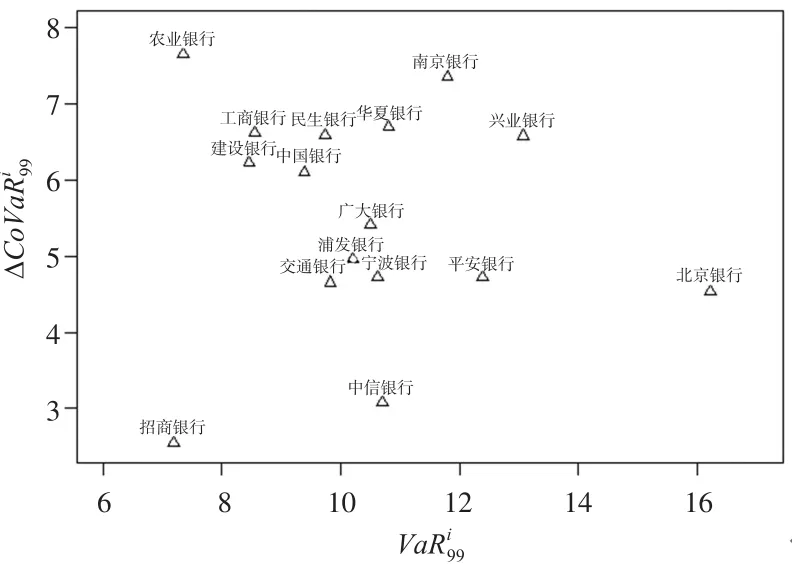

表3表明,农业银行的系统性风险水平最高,工商银行、建设银行和中国银行的系统性风险分别排名第4、7和8位,由此可见,四家国有大型银行的系统性风险水平总体处于行业较高水平。在全国性股份制银行中,华夏银行、民生银行和兴业银行的系统性风险排名靠前,分别排名第3、5和6位。在城市商业银行中,除了南京银行的系统性风险较大之外,宁波银行和北京银行均排名靠后,分别排在第11和14位。

图2显示,条件在险价值和在险价值明显不同,事实上,两者的相关系数仅为0.068。一方面,在险价值虽然可以较好地度量金融机构的单体风险,但难以充分反映系统性风险状况。另一方面,单体机构风险较低并不意味着系统性风险可控,致力于单体机构安全的微观审慎监管无法有效防控系统性风险。该结果为宏观审慎监管提供了实证支持。

图2 在险价值和条件在险价值的比较

3.2 系统性风险的动态变化

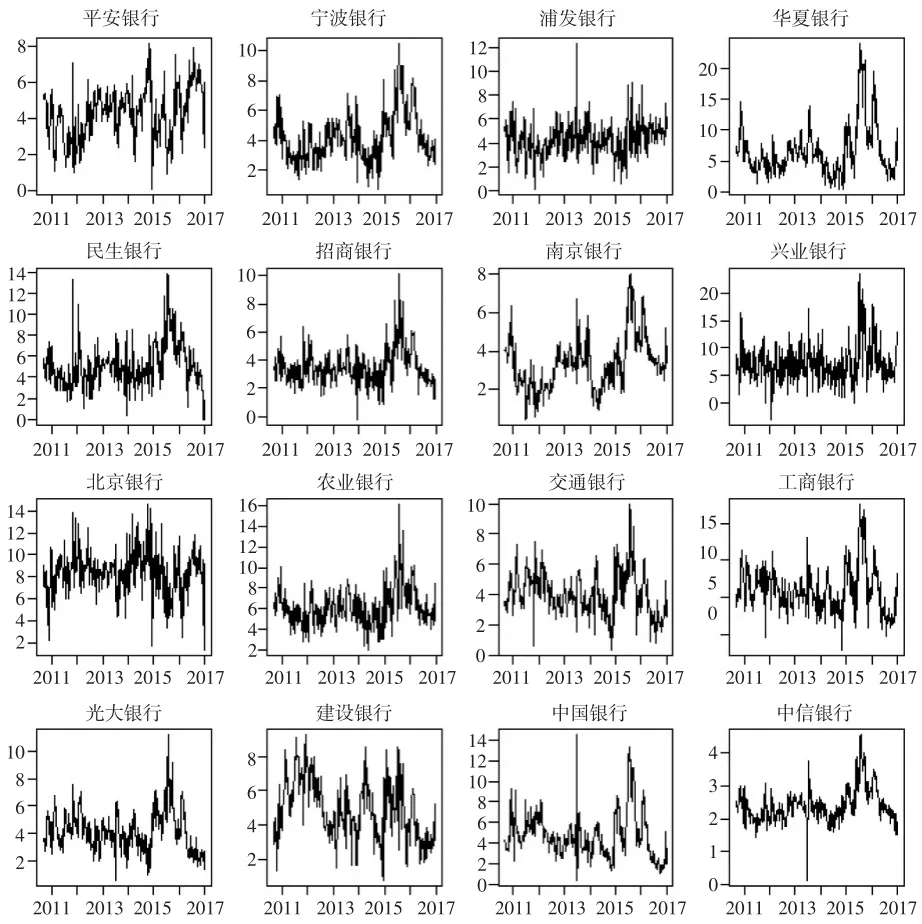

为了进一步认识我国上市银行系统性风险的动态变化,将16家银行的损失率分别作为式(9)的因变量、状态变量Mt-1作为自变量,估计99%和50%两类分位数回归模型;将银行系统损失率作为式(10)的因变量状态变量Mt-1和银行损失率作为自变量,估计99%分位数回归模型。将式(9)估计得到的测值以及式(10)估计得到的代入式(13),计算得到银行i的动态系统性风险,结果如图3所示。

图3 银行系统性风险的动态变化

图3显示,各银行的系统性风险走势存在相似之处,比如:宁波银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、中信银行这13家银行的系统性风险在2015年明显上升,该阶段正是银行信用风险加速恶化、盈利水平持续下滑的时期,我国股票市场也在2015年经历了剧烈波动。多数银行的系统性风险在2016年呈现下行态势,但部分银行的系统性风险在2016年底有所抬头,比如:浦发银行、华夏银行、南京银行、兴业银行、农业银行、交通银行、工商银行、建设银行、中国银行这9家银行的系统性风险在2016年底反弹比较明显,预示着未来系统性风险防控压力仍然较大。

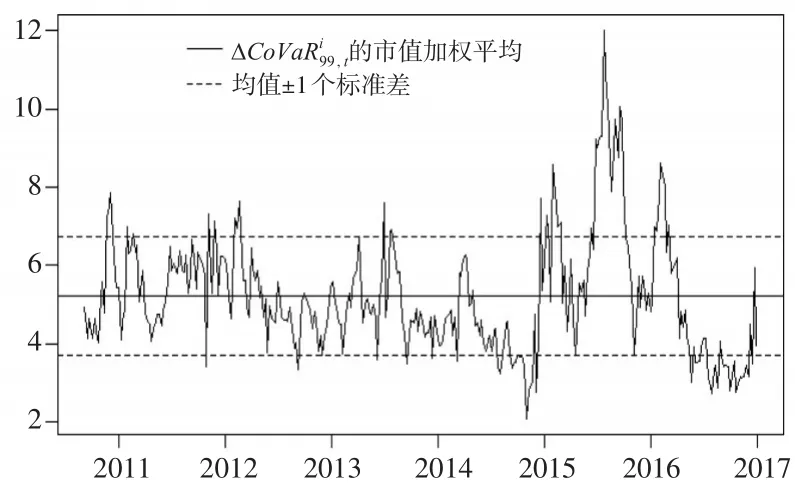

为了进一步描述银行业系统性风险的动态变化,将16家银行的动态系统性风险按照市值加权平均,结果如图4所示。可以看出2015年以前,银行业的系统性风险基本保持平稳运行,波动范围在均值加减1个标准差左右;2015至2016年初,银行业的系统性风险大幅超过历史均值,尤其是2015年6至8月份,系统性风险达到历史高位,比均值高出2~3个标准差以上,该阶段正是股票市场剧烈波动时期,股市系统性风险向银行业溢出的效应十分明显;2016年末,银行业的系统性风险触底反弹,短时间内抬升幅度超过1个标准差,应对系统性风险上升势头保持高度警惕。

图4 银行业系统性风险的动态变化

4 结论及建议

本文采用条件在险价值方法测度了我国16家上市银行的系统性风险水平。结果表明:农业银行、工商银行、建设银行和中国银行四家国有大型银行的系统性风险处于行业较高水平;全国性股份制银行中,华夏银行、民生银行和兴业银行的系统性风险排名靠前;城市商业银行的系统性风险相对较小。本文还进一步估计了动态条件在险价值,描述了系统性风险的历史演变,发现多数银行的系统性风险在2015年明显升高,该阶段正是银行信用风险加速恶化、盈利水平持续下滑的时期,我国股票市场也在2015年经历了剧烈波动;此外,银行的系统性风险在2016年总体下行,但部分银行在2016年底触底反弹,预示着未来系统性风险防控压力仍然较大。为了应对错综复杂的风险形势,结合本文测度结果,提出以下政策建议:

一是要充分借鉴国内外研究成果,构建适用于我国金融发展水平的系统性风险监测预警体系。要从系统性风险着眼,全面审视监管制度短板、工具缺失和信息不足的问题,加快构建系统性风险联防联控机制及监测预警体系,及时发现系统性风险隐患,采取有力措施开展全面风险防范。

二是要突出重点,强化系统重要性机构监管。本文发现,银行的系统性风险水平随着时间推移发生明显变化,不同银行在不同时点发挥系统重要性作用。因此,要定期开展系统性风险监测,识别系统重要性机构,重点针对这类机构提高风险缓释能力,增强资本实力、夯实拨备水平、提升盈利能力,着力消除机构自身脆弱性,确保机构对外部冲击具有充分的免疫力。

三是不能忽视中小银行引发系统性风险的可能。股份制银行尤其是城市商业银行等中小银行虽然在规模上和国有大型银行存在不小差距,但是中小银行在业务创新性、外部关联性等方面更加突出,而且中小银行在内部经营管理和流动性上更容易发生风险。因此,要根据大型银行和中小银行的不同特点,开展有针对性、差异化的风险防控,积极处置存量风险、严格控制增量风险。