T型账户在其他债权投资核算中的应用

2018-12-15广东省惠州市第三人民医院广东惠州516002

(广东省惠州市第三人民医院 广东惠州516002)

一、引言

其他债权投资的核算包括初始计量、后续计量和处置,后续计量包括资产负债表日确认利息,确认公允价值变动减值等账务处理,后续计量是核算的核心内容,在确认利息时,需要确定其他债权投资的摊余成本,资产负债表公允价值计量时要依据之前的账面价值,目前对于其摊余成本的确定基本都采用表格的形式,列出几列重要的数据进行结算得出当期的利息以及公允价值的变动,这种方法不容易接受和掌握,本文引入T型账户,反映其他债权投资的摊余成本和账面价值,借助T型账户期初余额、期末余额,资产负债表日核算利息和公允价值计量时数据关系更加清晰。

二、其他债权投资的T型账户设置

其他债权投资在取得时,按照面值和溢折价、交易费用,均计入其他债权投资核算,可以在期初确定其他债权投资的期初摊余成本和账面价值。每一个资产负债表日,按照期初摊余成本和实际利率确认投资收益,之后,要将账面价值调整为资产负债表日的公允价值;处置的时候按照账面价值转出其他权益工具,银行存款与账面价值之间的差额计入投资收益。整体分析相关业务处理,摊余成本和账面价值的确定是其核算的核心内容,其他债权投资的核算围绕其摊余成本和账面价值两个不同角度的账户展开。

(一)其他债权投资(摊余成本)

其他债权投资(摊余成本)属于资产类账户,借方发生额记录面值、溢价、折价的摊销和交易费用,贷方发生额记录折价、溢价的摊销和其他债券投资的减值,每期期末的摊余成本由面值、溢折价及其摊销计算得出。其他债权投资(摊余成本)账户设置如表1所示。

表1 其他债权投资(摊余成本)

(二)其他债权投资(账面价值)

其他债权投资(账面价值)属于资产类账户,借方发生额记录面值、溢价、折价的摊销、交易费用和公允价值上升,贷方发生额记录折价、溢价的摊销、其他债券投资的减值和每期公允价值下降,每期期末的账面价值由面值、溢折价及其摊销和公允价值变动计算得出。其他债权投资(账面价值)账户设置如表2所示。

表2 其他债权投资(账面价值)

自第二期开始,其他债权投资的期末摊余成本、账面价值余额计算方法与第一期相同。

三、其他债权投资的T型账户的运用

根据其他债券投资的T型账户做如下账务处理。

取得债权投资时:

借:其他债权投资——成本(面值)

其他债权投资——利息调整 (溢价、交易费用)

贷:银行存款等

其他债权投资——利息调整 (折价)

资产负债表日计提利息时:

借:应收利息/其他债权投资——应计利息(面值×票面利率)

其他债权投资——利息调整(折价摊销)

贷:投资收益(期初摊余成本×实际利率)

其他债权投资——利息调整(溢价和交易费用摊销)

公允价值上升:

借:其他债权投资——公允价值变动

(账面余额与公允价值的差额)

贷:其他综合收益(账面价值与公允价值的差额)

公允价值下降:

借:其他综合收益(账面价值与公允价值的差额)

贷:其他债权投资——公允价值变动

(账面余额与公允价值的差额)

发生预期信用损失:

借:资产减值损失

贷:其他综合收益——损失准备

四、案例分析

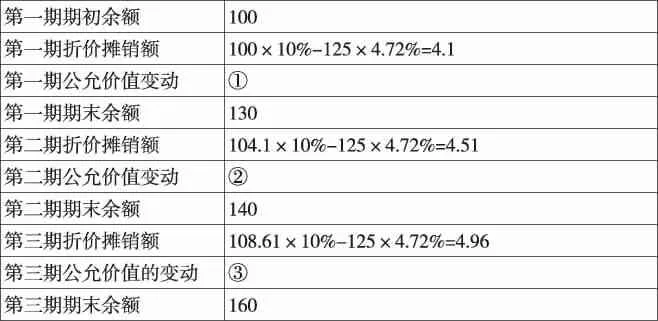

20×6年1月1日,A公司支付价款100万元 (含交易费用)从深圳交易所购入甲公司当日发行的五年期、面值为125万元债券,票面利率为4.72%,每年末支付本年债券利息,到期一次还本,根据其管理债券的业务模式和合同现金流量的特征,将该债券划分为以公允价值计量且其变动计入其他综合收益的金融资产,该债券的实际利率为10%。

其他资料如下:(1)20×6年12月 31日,该债券公允价值为 130 万元(不含利息);(2)20×7 年 12 月 31 日,该债券公允价值为140万元(不含利息);(3)20×8年12月31日,该债券公允价值为160万元 (不含利息);(4)20×9年1月31日,A公司将该债券出售,获得价款180万元。

解析:20×6年1月1日,取得债权投资时,交易费用和折价抵销之后,剩余折价25,期初摊余成本为100万元。

表3 其他债权投资(摊余成本) 单位:万元

根据表3进行账务处理。

借:其他债权投资——成本1 250 000

贷:银行存款 1 000 000

其他债权投资——利息调整250 000

根据表3中摊余成本的计算,每个资产负债表日计提利息。

20×6年12月31日:

借:应收利息 59 000

其他债权投资——利息调整41 000

贷:投资收益 100 000

20×7年12月31日:

借:应收利息 59 000

其他债权投资——利息调整45 100

表4 其他债权投资(账面价值) 单位:万元

贷:投资收益 104 100

20×8年12月31日:

借:应收利息 59 000

其他债权投资——利息调整49 600

贷:投资收益 108 600

根据T型账户数据之间的联系,可以得出①为25.9万元,②代表的数据为5.49万元,③代表的金额为15.04万元。

根据表4数据,在每个资产负债表日进行账务处理。

20×6年12月31日:

借:其他债权投资——公允价值变动259 000

贷:其他综合收益 259 000

20×7年12月31日:

借:其他债权投资——公允价值变动54 900

贷:其他综合收益 54 900

20×8年12月31日:

借:其他债权投资——公允价值变动150 400

贷:其他综合收益 150 400

20×9年1月31日,处置该债权投资,取得价款180万元,与其他债权投资(账面价值)账户余额160的差额20万元为投资收益。

借:银行存款 1 800 000

其他债券投资——利息调整114 300

贷:其他债权投资——成本1 250 000

其他债权投资——公允价值变动464 300

投资收益 200 000

借:其他综合收益 464 300

贷:投资收益 464 300

五、结束语

其他债权投资的核算借助于其他债权投资 (摊余成本)和其他债权投资(账面价值)账户,可以使复杂问题简单化,其他债权投资(摊余成本)账户主要用于核算其他债权投资资产负债表利息相关业务,不包括公允价值变动;其他债权投资(账面价值)账户,核算所有引起其他债权投资账面发生变动的业务,可以根据期初余额和期末余额确定债权投资公允价值变动。利用其他债权投资(摊余成本)和其他债权投资(账面价值)账户,可以使当期其他债权投资溢折价摊销和公允价值变动都有很好的反映,且保持数据的连贯,根据T型账户很容易找到想要的数据,轻松地进行账务处理。